27/12/2014

In der Welt der Büroarbeit und insbesondere der Buchhaltung gibt es Werkzeuge und Konzepte, die auf den ersten Blick vielleicht technisch klingen, aber bei genauerem Hinsehen das Leben erheblich erleichtern können. Eines dieser fundamentalen Konzepte ist das sogenannte T-Konto. Auch wenn der Name informell klingt und eher eine bildliche Darstellung beschreibt, ist das Verständnis des T-Kontos ein Schlüssel zum Erfolg in der doppelten Buchführung. Es ist ein Werkzeug, das hilft, Finanztransaktionen klar und übersichtlich darzustellen – ob Sie nun noch mit klassischen Hauptbüchern und Stiften arbeiten oder moderne Buchhaltungssoftware nutzen.

versus Büromaterial")

Stellen Sie sich ein leeres Blatt Papier vor, wie Sie es vielleicht für Notizen oder Entwürfe verwenden. Auf diesem Blatt zeichnen Sie einen großen Buchstaben 'T'. Genau diese einfache Form gibt dem T-Konto seinen Namen. Oberhalb der horizontalen Linie des 'T' wird der Name des Kontos eingetragen, beispielsweise 'Kasse', 'Bank', 'Miete' oder 'Umsatzerlöse'. Unterhalb der Linie wird das Blatt durch die vertikale Linie des 'T' in zwei Hälften geteilt: die linke Seite, traditionell für 'Soll'-Buchungen, und die rechte Seite für 'Haben'-Buchungen.

Dieses einfache visuelle Modell dient als Grundlage für die Erfassung aller Geschäftsvorfälle. Jede finanzielle Transaktion, die in einem Unternehmen stattfindet, beeinflusst immer mindestens zwei Konten. Gemäß den Prinzipien der doppelten Buchführung wird eine Seite der Transaktion auf der Soll-Seite eines Kontos und die andere Seite auf der Haben-Seite eines anderen Kontos erfasst. Das T-Konto macht diese Beziehung und die Auswirkungen auf die einzelnen Konten sofort sichtbar.

Obwohl der Begriff 'T-Konto' informell ist, ist das zugrundeliegende Konzept identisch mit dem, was in der formellen Buchhaltung als 'Ledger-Konto' oder 'Hauptbuchkonto' bezeichnet wird. Es ist die grafische oder konzeptionelle Darstellung eines einzelnen Kontos im Hauptbuch, das alle Transaktionen für dieses spezifische Konto aufzeichnet.

- Was genau ist ein T-Konto?

- Die doppelte Buchführung: Das Fundament des T-Kontos

- Aufbau und Funktionsweise: Soll und Haben verstehen

- Beispiele für T-Konten in Aktion

- Wann sollte das T-Konto verwendet werden? Die praktische Anwendung

- Vorteile des T-Kontos auf einen Blick

- Häufig gestellte Fragen zum T-Konto

- Fazit

Was genau ist ein T-Konto?

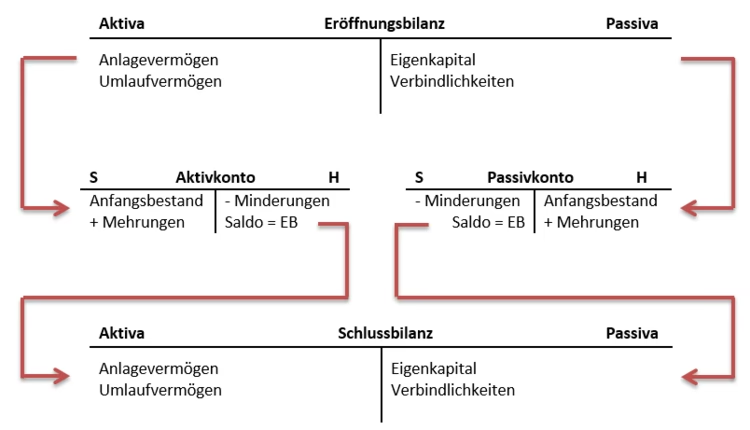

Ein T-Konto ist im Grunde eine vereinfachte Darstellung eines einzelnen Kontos im Hauptbuch einer Unternehmung. Sein Zweck ist es, die Zu- und Abnahmen auf diesem Konto zu visualisieren und den aktuellen Saldo leicht ermitteln zu können. Die Form des 'T' ist dabei entscheidend:

- Oberhalb der oberen Linie steht der Kontoname (z.B. 'Bank', 'Verbindlichkeiten aus Lieferungen und Leistungen').

- Die linke Seite unterhalb der Linie ist die Soll-Seite (Debit-Seite).

- Die rechte Seite unterhalb der Linie ist die Haben-Seite (Credit-Seite).

In der doppelten Buchführung muss jede Transaktion so gebucht werden, dass die Summe der Soll-Buchungen der Summe der Haben-Buchungen entspricht. Dies ist das Grundprinzip des Buchungssatzes: 'Soll an Haben'. Das T-Konto hilft, diese Buchungssätze und ihre Auswirkungen auf die einzelnen Konten nachzuvollziehen.

Die doppelte Buchführung: Das Fundament des T-Kontos

Das T-Konto ist untrennbar mit der doppelten Buchführung verbunden. Dieses System, das auf Luca Pacioli zurückgeht, besagt, dass jeder Geschäftsvorfall eine zweiseitige Wirkung hat. Wenn Sie beispielsweise Büromaterial für Bargeld kaufen, nimmt Ihr Bestand an Büromaterial zu (eine Zunahme auf einem Aktivkonto), während Ihr Kassenbestand abnimmt (eine Abnahme auf einem anderen Aktivkonto). Beide Seiten der Transaktion müssen erfasst werden.

Im Hauptbuch werden alle diese Transaktionen für jedes einzelne Konto chronologisch erfasst. Das T-Konto ist lediglich eine Methode, um die Bewegungen (Soll und Haben) auf einem *einzelnen* dieser Hauptbuchkonten übersichtlich darzustellen. Es hilft dem Buchhalter oder dem Geschäftsinhaber, schnell zu sehen, welche Buchungen auf einem Konto gemacht wurden und wie sich der Saldo entwickelt hat.

Aufbau und Funktionsweise: Soll und Haben verstehen

Die Begriffe Soll und Haben sind zentrale Elemente des T-Kontos und der doppelten Buchführung. Es ist wichtig zu verstehen, dass Soll nicht immer 'mehr' und Haben nicht immer 'weniger' bedeutet. Ihre Bedeutung hängt vom Typ des Kontos ab:

- Aktivkonten (Vermögenswerte wie Kasse, Bank, Forderungen, Büromaterial, Anlagen): Zugänge werden im Soll gebucht (Zunahme), Abgänge im Haben (Abnahme). Der Anfangsbestand steht im Soll.

- Passivkonten (Schulden und Eigenkapital wie Verbindlichkeiten, Darlehen, Eigenkapital): Zugänge werden im Haben gebucht (Zunahme), Abgänge im Soll (Abnahme). Der Anfangsbestand steht im Haben.

- Ertragskonten (Umsatzerlöse, Zinserträge): Werden im Haben (Zunahme der Erträge) gebucht. Minderungen im Soll.

- Aufwandskonten (Miete, Gehälter, Büromaterialverbrauch, Abschreibungen): Werden im Soll (Zunahme der Aufwendungen) gebucht. Minderungen im Haben.

Diese Regeln sind fundamental. Ein T-Konto visualisiert diese Regeln für ein spezifisches Konto. Wenn Sie beispielsweise 100 € Bargeld erhalten, buchen Sie 100 € im Soll auf dem Konto 'Kasse' (Aktivkonto, Zunahme). Wenn Sie 50 € Miete bar bezahlen, buchen Sie 50 € im Haben auf dem Konto 'Kasse' (Aktivkonto, Abnahme) und 50 € im Soll auf dem Konto 'Mietaufwand' (Aufwandskonto, Zunahme).

Die Saldoermittlung auf einem T-Konto ist einfach: Sie addieren alle Beträge auf der Soll-Seite und alle Beträge auf der Haben-Seite. Die Differenz ist der Saldo. Bei Aktiv- und Aufwandskonten steht der Saldo normalerweise im Soll, bei Passiv-, Eigenkapital- und Ertragskonten im Haben. Dieser Saldo wird am Ende einer Periode (z.B. Monat, Jahr) in das Saldenkonto oder direkt in die Bilanz bzw. Gewinn- und Verlustrechnung übertragen.

Übersicht: Auswirkungen von Soll und Haben

| Kontotyp | Soll (Links) | Haben (Rechts) |

|---|---|---|

| Aktiva (z.B. Kasse, Bank, Forderungen, Vorräte, Anlagen) | Zunahme (+) | Abnahme (-) |

| Passiva (z.B. Verbindlichkeiten, Darlehen) | Abnahme (-) | Zunahme (+) |

| Eigenkapital | Abnahme (-) | Zunahme (+) |

| Erträge (z.B. Umsatzerlöse, Mieterträge) | Abnahme (-) | Zunahme (+) |

| Aufwendungen (z.B. Miete, Gehälter, Büromaterialverbrauch, Abschreibungen) | Zunahme (+) | Abnahme (-) |

Beispiele für T-Konten in Aktion

Um das Konzept zu veranschaulichen, betrachten wir zwei einfache Beispiele, die oft in der Buchhaltung auftreten:

Beispiel 1: Verkauf von Büchern gegen Barzahlung

Angenommen, ein Buchgeschäft verkauft Bücher im Wert von 20.000 € gegen Barzahlung.

Die Transaktion betrifft zwei Konten:

- Das Konto 'Kasse' (ein Aktivkonto) erhöht sich um 20.000 €.

- Das Konto 'Warenbestand' (ein Aktivkonto) verringert sich um 20.000 €, da die Bücher verkauft wurden.

Als T-Konten dargestellt (konzeptionell):

Kasse (Aktivkonto)

Soll (+) | Haben (-)

----------|----------

20.000 € |

Warenbestand (Aktivkonto)

Soll (+) | Haben (-)

----------|----------

| 20.000 €

Der Buchungssatz wäre: Kasse an Warenbestand 20.000 €.

Beispiel 2: Aufnahme eines Darlehens

Ein Unternehmen nimmt ein Bankdarlehen über 50.000 € auf, das auf dem Bankkonto eingeht.

Die Transaktion betrifft zwei Konten:

- Das Konto 'Bank' (ein Aktivkonto) erhöht sich um 50.000 €.

- Das Konto 'Bankdarlehen' (ein Passivkonto) erhöht sich um 50.000 €.

Als T-Konten dargestellt (konzeptionell):

Bank (Aktivkonto)

Soll (+) | Haben (-)

----------|----------

50.000 € |

Bankdarlehen (Passivkonto)

Soll (-) | Haben (+)

----------|----------

| 50.000 €

Der Buchungssatz wäre: Bank an Bankdarlehen 50.000 €.

Diese Beispiele zeigen, wie das T-Konto hilft, die Auswirkungen einer Transaktion auf zwei verschiedene Konten klar zu visualisieren und die Regeln für Soll und Haben anzuwenden.

Wann sollte das T-Konto verwendet werden? Die praktische Anwendung

Die Frage, wann das T-Konto verwendet werden sollte, zielt auf seine Nützlichkeit in verschiedenen Buchhaltungsphasen ab. Obwohl es sich um ein informelles Werkzeug handelt, ist es in mehreren Szenarien äußerst wertvoll:

1. Zum Erlernen und Verstehen der Buchhaltung

Für Studierende, neue Mitarbeiter oder Geschäftsinhaber, die sich mit den Grundlagen der doppelten Buchführung vertraut machen, sind T-Konten ein unverzichtbares Lehrmittel. Sie machen das abstrakte Konzept von Soll und Haben greifbar und helfen, die Logik hinter den Buchungssätzen zu verstehen. Das manuelle Aufzeichnen von T-Konten auf Papier (wofür natürlich Papierartikel und Bolígrafe benötigt werden!) kann das Verständnis erheblich vertiefen.

2. Bei der Analyse von Geschäftsvorfällen

Bevor eine Transaktion formell im Hauptbuch oder in der Buchhaltungssoftware erfasst wird, kann das Aufzeichnen der betroffenen Konten als T-Konten helfen, den korrekten Buchungssatz zu ermitteln. Man visualisiert, welches Konto im Soll und welches im Haben betroffen ist und warum (Zunahme/Abnahme je nach Kontotyp). Dies reduziert Fehler.

3. Zur Vorbereitung von Abschluss- und Anpassungsbuchungen

Das T-Konto ist ein mächtiges Werkzeug bei der Vorbereitung des Jahresabschlusses oder der Erstellung von monatlichen Berichten. Insbesondere bei Anpassungsbuchungen (z.B. für Abschreibungen, Rechnungsabgrenzungen, Bestandsänderungen beim Büromaterial) hilft das T-Konto, die Auswirkungen auf die Salden der betroffenen Konten zu verstehen und den korrekten Anpassungssatz zu formulieren. Das Abgrenzungsprinzip, das besagt, dass Aufwendungen und Erträge in der Periode erfasst werden müssen, zu der sie wirtschaftlich gehören, wird durch die Visualisierung auf T-Konten erleichtert.

4. Zur Fehleranalyse

Wenn die Bilanz oder die Gewinn- und Verlustrechnung nicht ausgeglichen sind (was in der doppelten Buchführung nicht passieren sollte!), können T-Konten helfen, die Ursache zu finden. Indem man die Bewegungen auf den einzelnen Konten mithilfe von T-Konten nachvollzieht, kann man fehlerhafte Buchungen oder fehlende Einträge identifizieren.

5. Als Schnellübersicht über Kontenbewegungen

Ein Geschäftsinhaber oder Manager kann sich schnell einen Überblick über die wichtigsten Konten verschaffen, indem er deren T-Konten betrachtet. Wie haben sich die Kassenbestände entwickelt? Wie hoch sind die aktuellen Forderungen? Das T-Konto liefert diese Information auf einen Blick, ohne tief in detailreiche Journalbuchungen eintauchen zu müssen.

Vorteile des T-Kontos auf einen Blick

Die Verwendung des T-Kontos, sei es konzeptionell oder auf Papier, bietet klare Vorteile:

- Klarheit und Übersichtlichkeit: Es reduziert komplexe Transaktionen auf eine einfache, verständliche Form.

- Visualisierung: Es macht die Auswirkungen von Soll und Haben auf verschiedene Kontotypen sofort ersichtlich.

- Lernhilfe: Es ist ein ausgezeichnetes Werkzeug, um die Grundlagen der doppelten Buchführung zu erlernen und zu festigen.

- Analysewerkzeug: Es unterstützt bei der Analyse von Kontobewegungen und der Vorbereitung von Abschlüssen.

- Fehlerreduktion: Durch die klare Darstellung hilft es, Buchungsfehler zu vermeiden oder schnell zu identifizieren.

Auch in Zeiten digitaler Buchhaltungssoftware hat das T-Konto seine Relevanz nicht verloren. Die Software basiert intern auf denselben Prinzipien, und das Verständnis des T-Kontos hilft dem Nutzer, die Logik der Software zu verstehen und mit den erzeugten Berichten korrekt umzugehen.

Häufig gestellte Fragen zum T-Konto

Ist das T-Konto ein offizieller Teil der Buchführung?

Nein, das T-Konto ist ein informeller Begriff und eine Darstellungsform. Die offiziellen Aufzeichnungen sind die Journalbuchungen und das Hauptbuch.

Wofür steht 'Soll' und 'Haben'?

'Soll' bezeichnet die linke Seite eines T-Kontos, 'Haben' die rechte. Ihre Bedeutung als Zunahme oder Abnahme hängt vom Kontotyp ab (Aktiv, Passiv, Ertrag, Aufwand).

Kann ich meine Buchhaltung nur mit T-Konten führen?

Konzeptionell ja, aber für eine vollständige und gesetzeskonforme Buchführung benötigen Sie Journalbuchungen, ein Hauptbuch und weitere Aufzeichnungen. T-Konten sind eher ein Hilfsmittel zur Darstellung und Analyse.

Hilft das T-Konto auch bei der Budgetplanung?

Direkt nicht, da es vergangene Transaktionen aufzeichnet. Aber das Verständnis der Kontenbewegungen durch T-Konten kann indirekt helfen, zukünftige Budgets realistischer zu gestalten.

Gibt es unterschiedliche Arten von T-Konten?

Nein, die Form ist immer gleich. Es gibt jedoch T-Konten für jeden einzelnen Kontotyp (Kasse, Bank, Miete etc.), die sich in der Art, wie Soll und Haben sie beeinflussen, unterscheiden.

Fazit

Das T-Konto mag auf den ersten Blick simpel erscheinen, ist aber ein mächtiges und essentielles Werkzeug in der Welt der Buchhaltung, das auf den Prinzipien der doppelten Buchführung basiert. Es bietet eine klare und intuitive Methode, um Finanztransaktionen zu visualisieren, die Auswirkungen von Soll und Haben zu verstehen und die Salden einzelner Konten im Hauptbuch zu ermitteln. Ob für Lernzwecke, zur Analyse, zur Vorbereitung von Anpassungsbuchungen oder zur Fehlersuche – das T-Konto ist ein unverzichtbarer Helfer. Das Verständnis dieses Konzepts ist fundamental für jeden, der sich mit den Finanzen eines Unternehmens beschäftigt, und zeigt einmal mehr, wie auch einfache visuelle Hilfsmittel – die oft nur Papierartikel und Bolígrafe erfordern – komplexe Sachverhalte zugänglich machen können.

Wenn du mehr spannende Artikel wie „Das T-Konto verstehen: Aufbau & Nutzen“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!