07/03/2022

Die Welt der Steuern kann komplex sein, doch es gibt Wege, die Geltendmachung von Ausgaben zu vereinfachen und dabei möglicherweise sogar Geld zu sparen. Ein wichtiges Stichwort in diesem Zusammenhang ist das Konzept der Pauschalbeträge. Diese Pauschalen ermöglichen es Steuerzahlern, bestimmte Kosten geltend zu machen, ohne jeden einzelnen Beleg sammeln und einreichen zu müssen. Das spart Zeit und Aufwand und kann sich in vielen Fällen finanziell lohnen, insbesondere wenn die tatsächlichen Ausgaben unterhalb der festgelegten Pauschalen liegen.

Generell fallen viele dieser abzugsfähigen Ausgaben unter den Begriff der Werbungskosten. Werbungskosten sind im Prinzip alle Aufwendungen, die anfallen, um Einnahmen zu erzielen, zu sichern oder zu erhalten. Während im Bereich der Arbeitnehmereinkünfte klassische Werbungskosten wie Fahrtkosten oder Kosten für Arbeitsmittel anfallen, gibt es auch bei anderen Einkunftsarten, wie den Einkünften aus Vermietung und Verpachtung, die Möglichkeit, Ausgaben steuerlich geltend zu machen. Und genau hier kommen die Pauschalen ins Spiel, die auch in diesem Bereich eine vereinfachte Absetzung ermöglichen.

Warum Pauschalbeträge in der Steuererklärung wählen?

Die Hauptattraktion der Pauschalbeträge liegt in ihrer Einfachheit. Anstatt eine detaillierte Aufstellung aller angefallenen Kosten zu erstellen und die entsprechenden Belege als Nachweis aufzubewahren und gegebenenfalls einzureichen, wird einfach ein fester Betrag angesetzt. Dies ist besonders vorteilhaft, wenn die tatsächlichen Ausgaben gering sind oder die Belegführung als zu aufwendig empfunden wird. Das Finanzamt akzeptiert diese pauschalen Beträge ohne weitere Nachweise. Das bedeutet weniger Bürokratie für den Steuerpflichtigen.

Das Prinzip ist einfach: Liegen Ihre tatsächlichen, nachweisbaren Ausgaben unter dem jeweiligen Pauschalbetrag, ist es immer besser, die Pauschale anzusetzen. Sie erhalten den vollen Pauschalbetrag als steuermindernd anerkannt. Übersteigen Ihre tatsächlichen Ausgaben jedoch die Pauschale, haben Sie die Möglichkeit, anstelle der Pauschale Ihre höheren tatsächlichen Kosten geltend zu machen. In diesem Fall ist es allerdings unerlässlich, diese Ausgaben im Einzelnen durch entsprechende Belege nachweisen zu können. Die Wahl zwischen Pauschale und Einzelnachweis sollte daher immer getroffen werden, nachdem man die eigenen Ausgaben überschlagen hat.

Verschiedene Pauschalbeträge im Steuerrecht

Obwohl unser Hauptaugenmerk auf den Pauschalen bei Vermietung und Verpachtung liegt, ist es hilfreich, das Konzept der Pauschalen im breiteren Kontext des Steuerrechts zu verstehen. Die Möglichkeit, Pauschalen zu nutzen, existiert für verschiedene Arten von Ausgaben:

Der Arbeitnehmer-Pauschbetrag

Der wohl bekannteste Pauschbetrag ist der Arbeitnehmer-Pauschbetrag. Dieser steht jedem Arbeitnehmer mit Lohnsteuerkarte automatisch zu. Seine Höhe beträgt aktuell 1.000 EUR pro Jahr. Das Besondere: Dieser Betrag wird vom Finanzamt automatisch berücksichtigt, auch wenn keine einzigen Werbungskosten tatsächlich angefallen sind. Es sind keinerlei Nachweise erforderlich. Selbst wenn ein Arbeitnehmer nicht das gesamte Jahr über beschäftigt war, steht ihm der volle Betrag zu. Arbeitgeber berücksichtigen diesen Pauschbetrag in der Regel bereits bei der monatlichen Gehaltsabrechnung, indem sie ihn anteilig (zu je einem Zwölftel) vom Bruttolohn abziehen, bevor die Lohnsteuer berechnet wird. Für bestimmte andere Personengruppen, wie Pensionäre, Rentner und Unterhaltsempfänger, gibt es ebenfalls Pauschbeträge, die jedoch in der Regel niedriger ausfallen, wie beispielsweise ein Pauschbetrag von 102 EUR.

Für Arbeitnehmer ist der Arbeitnehmer-Pauschbetrag eine nützliche Vereinfachung. Liegen die individuellen Werbungskosten unter 1.000 EUR, muss man sich um nichts weiter kümmern – der Abzug erfolgt automatisch. Es ist dennoch ratsam, Belege für beruflich veranlasste Ausgaben zu sammeln. Denn sollte man am Ende des Jahres feststellen, dass die tatsächlichen Ausgaben die 1.000 EUR übersteigen, kann man diese höheren Kosten in der Steuererklärung angeben und so eine höhere Steuererstattung erzielen. In diesem Fall muss dann allerdings jeder einzelne Euro über dem Pauschbetrag durch Belege nachgewiesen werden.

Pauschalen für spezifische Werbungskosten

Neben dem allgemeinen Arbeitnehmer-Pauschbetrag gibt es auch Pauschalen für bestimmte Arten von Ausgaben, die über den Pauschbetrag hinaus geltend gemacht werden können oder diesen ergänzen:

Fahrtkostenpauschale (Entfernungspauschale)

Die Kosten für den täglichen Weg zur Arbeit können schnell ins Gewicht fallen und überschreiten häufig den Arbeitnehmer-Pauschbetrag. Hierfür gibt es die sogenannte Entfernungspauschale. Diese ermöglicht es, pauschal 0,30 EUR für jeden vollen Kilometer der einfachen Entfernung zwischen Wohnung und erster Arbeitsstätte geltend zu machen. Es ist unerheblich, welches Verkehrsmittel genutzt wird – ob Auto, Fahrrad, öffentliche Verkehrsmittel oder gar zu Fuß. Die Pauschale gilt pro vollem Kilometer und nur für eine Richtung der Strecke. Für die Entfernungspauschale gibt es einen Höchstbetrag von 4.500 EUR pro Jahr, wenn das eigene Auto nicht genutzt wird. Wer höhere Kosten hat, beispielsweise durch die Nutzung öffentlicher Verkehrsmittel, deren Kosten nachweislich über 4.500 EUR liegen, kann diese tatsächlichen Kosten anstelle der Pauschale geltend machen. Auch hier sind entsprechende Nachweise (Fahrkarten, Tankquittungen etc.) erforderlich, wenn man die Pauschale überschreitet.

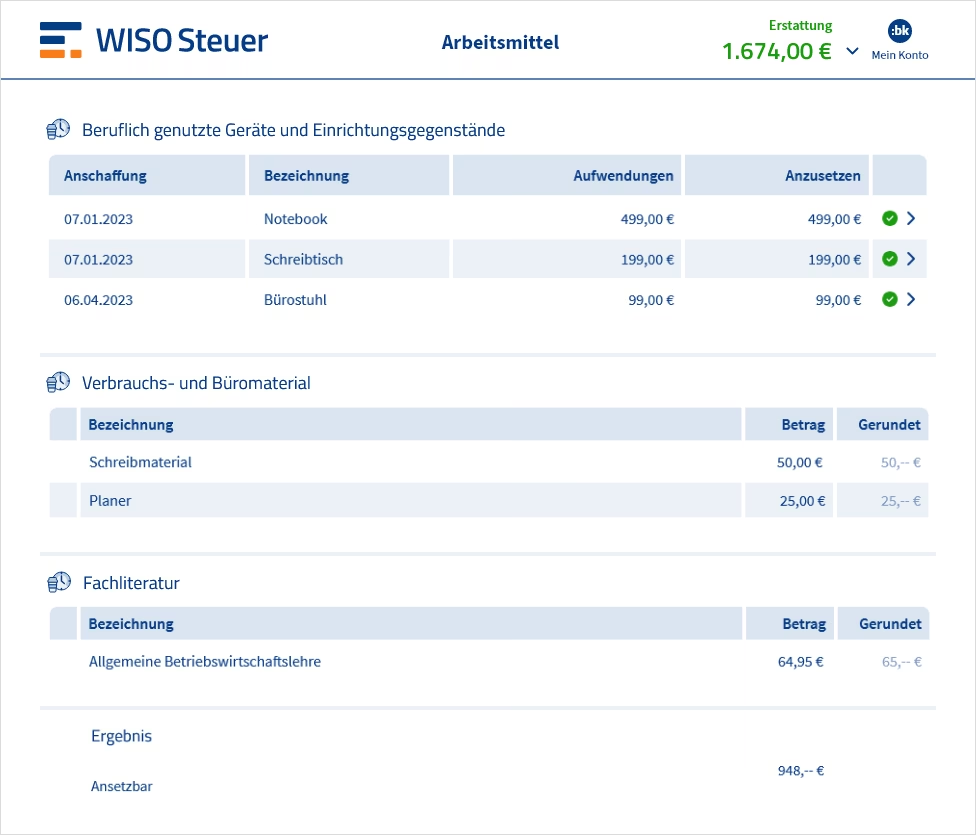

Pauschale für Arbeitsmittel

Arbeitsmittel sind Gegenstände, die für die berufliche Tätigkeit benötigt werden. Dazu zählen beispielsweise Computer, Software, Büromöbel, Fachliteratur oder Werkzeuge. Grundsätzlich können die Kosten für Arbeitsmittel als Werbungskosten abgesetzt werden. Steuerlich absetzbar sind diese, wenn sie zu mindestens 10% beruflich genutzt werden. Bei einer beruflichen Nutzung von mindestens 90% können die Anschaffungskosten sogar vollständig geltend gemacht werden. Für viele kleinere Arbeitsmittel oder um den Aufwand der Einzelabrechnung zu vermeiden, akzeptieren viele Finanzämter auch eine jährliche Pauschale für Arbeitsmittel. Diese Pauschale beträgt häufig 110 EUR pro Jahr. Auch hier gilt: Dieser Betrag wird oft ohne Nachweise anerkannt, was eine enorme Vereinfachung darstellen kann, wenn die tatsächlichen Ausgaben für Arbeitsmittel gering sind.

Pauschale für Kontoführungsgebühren

Auch Kosten, die im Zusammenhang mit der Verwaltung der beruflichen Einnahmen und Ausgaben entstehen, können als Werbungskosten abgesetzt werden. Dazu gehören die Gebühren für das Girokonto, über das das Gehalt oder andere berufliche Einnahmen laufen. Um die Geltendmachung dieser Kosten zu vereinfachen, akzeptiert das Finanzamt in der Regel einen pauschalen Betrag für Kontoführungsgebühren. Dieser Pauschalbetrag liegt bei 16 EUR pro Jahr. Dieser Betrag wird häufig auch dann anerkannt, wenn tatsächlich keine oder nur geringe Kontoführungsgebühren angefallen sind, beispielsweise bei kostenlosen Girokonten. Auch hier bietet die Pauschale eine unkomplizierte Möglichkeit, einen kleinen Betrag steuerlich geltend zu machen, ohne Belege vorlegen zu müssen.

Pauschale Betriebsausgaben für bestimmte Berufe

Für einige spezifische Berufsgruppen gibt es die Möglichkeit, pauschale Betriebsausgaben geltend zu machen. Dies ist relevant für Selbstständige oder Freiberufler, die Einkünfte aus Gewerbebetrieb oder selbstständiger Arbeit erzielen. Anstatt jede einzelne Betriebsausgabe detailliert nachzuweisen, können sie einen bestimmten Prozentsatz ihrer Einnahmen pauschal als Betriebsausgaben abziehen. Die Höhe dieser Pauschalen und die berechtigten Berufsgruppen sind gesetzlich geregelt. Auch hier gilt das Prinzip: Sind die nachweisbaren tatsächlichen Betriebsausgaben höher als die Pauschale, können selbstverständlich die tatsächlichen Ausgaben geltend gemacht werden, allerdings nur gegen Vorlage der Belege.

Pauschalbeträge bei Einkünften aus Vermietung und Verpachtung

Nun kommen wir zum Kernbereich dieses Artikels: den Einkünften aus Vermietung und Verpachtung. Auch in diesem Bereich fallen zahlreiche Kosten an, die als Werbungskosten von den Mieteinnahmen abgezogen werden können, um die steuerliche Belastung zu mindern. Dazu gehören beispielsweise Instandhaltungskosten, Grundsteuer, Versicherungen, Hausverwaltungskosten, Zinsen für Darlehen zur Finanzierung der Immobilie und vieles mehr. All diese Kosten können grundsätzlich einzeln und gegen Nachweis geltend gemacht werden.

Allerdings gibt es auch bei Vermietung und Verpachtung die Möglichkeit, bestimmte Kosten pauschal abzuziehen. Die bereitgestellte Information nennt hier zwei spezifische Pauschalen, die pro vermieteter Einheit (Haus oder Wohnung) geltend gemacht werden können:

Pauschale für Bankgebühren: Für jedes vermietete Haus und jede vermietete Wohnung können pauschal 16 EUR für Bankgebühren abgezogen werden. Diese Pauschale deckt typische Kosten ab, die im Zusammenhang mit der Kontoführung für die Mieteinnahmen oder die Verwaltung der Immobilie anfallen können. Genau wie bei der Pauschale für Kontoführungsgebühren für Arbeitnehmer, wird dieser Betrag in der Regel ohne weiteren Nachweis akzeptiert.

Pauschale für Verwaltungskosten: Zusätzlich zu den Bankgebühren können pauschal weitere 50 EUR für Verwaltungskosten pro vermieteter Einheit geltend gemacht werden. Diese Pauschale soll Kosten abdecken, die für die Verwaltung der Immobilie anfallen, wie zum Beispiel Kosten für Korrespondenz, Telefon, Fahrtkosten zur Immobilie (wenn diese nicht als separate Fahrtkosten abgesetzt werden) oder kleinere Büromaterialien. Auch dieser Betrag wird in der Regel ohne Einzelnachweise vom Finanzamt akzeptiert.

Es ist wichtig zu verstehen, dass diese beiden Pauschalen – 16 EUR für Bankgebühren und 50 EUR für Verwaltungskosten – spezifisch für Einkünfte aus Vermietung und Verpachtung gelten und pro vermietetem Objekt angesetzt werden können. Sie erleichtern die Geltendmachung kleinerer Kostenpositionen, für die das Sammeln und Sortieren von Belegen oft unverhältnismäßig aufwendig wäre.

Pauschalbeträge vs. Tatsächliche Ausgaben: Was ist besser?

Die zentrale Frage, die sich bei allen Pauschalen stellt, ist: Sollte man die Pauschale wählen oder die tatsächlichen Ausgaben geltend machen? Die Antwort ist klar und wurde bereits mehrfach angedeutet: Es lohnt sich immer, die Option zu wählen, die zu einem höheren Abzug führt und somit die Steuerlast stärker mindert. Das bedeutet:

Wenn Ihre tatsächlichen Ausgaben für Bankgebühren im Zusammenhang mit der Vermietung unter 16 EUR pro Einheit liegen, setzen Sie die Pauschale von 16 EUR an.

Wenn Ihre tatsächlichen Verwaltungskosten im Zusammenhang mit der Vermietung unter 50 EUR pro Einheit liegen, setzen Sie die Pauschale von 50 EUR an.

Wenn Ihre tatsächlichen Ausgaben (Bankgebühren oder Verwaltungskosten) die jeweilige Pauschale übersteigen, sollten Sie die tatsächlichen, höheren Kosten geltend machen.

Um diese Entscheidung treffen zu können, ist es ratsam, zumindest eine Zeit lang die Belege für die relevanten Ausgaben zu sammeln. So können Sie am Ende des Jahres oder vor der Steuererklärung ermitteln, ob die Summe Ihrer Einzelnachweise die Pauschale übersteigt. Nur wenn Sie Ihre tatsächlichen Ausgaben nachweisen können, ist die Geltendmachung eines höheren Betrags als die Pauschale möglich. Können Sie keine Belege vorlegen, bleiben Sie auf die Pauschale beschränkt.

Vergleich: Pauschale vs. Einzelnachweis (Konzeptionell)

| Kostenart (V&V) | Pauschalbetrag (pro Einheit) | Vorteil Pauschale | Vorteil Einzelnachweis |

|---|---|---|---|

| Bankgebühren | 16 EUR | Keine Belege nötig, einfacher | Höherer Abzug möglich, wenn tatsächliche Kosten > 16 EUR |

| Verwaltungskosten | 50 EUR | Keine Belege nötig, einfacher | Höherer Abzug möglich, wenn tatsächliche Kosten > 50 EUR |

Diese Tabelle verdeutlicht das grundlegende Prinzip: Die Pauschale bietet Bequemlichkeit, der Einzelnachweis bietet das Potenzial für einen höheren Abzug – erfordert aber Dokumentation.

FAQ: Häufige Fragen zu Pauschalen

Um das Thema weiter zu vertiefen, beantworten wir einige häufige Fragen, die im Zusammenhang mit Pauschalbeträgen auftreten können:

Was sind Werbungskosten-Pauschbeträge?

Werbungskosten-Pauschbeträge sind feste Beträge, die Steuerzahler für bestimmte Ausgaben geltend machen können, ohne die tatsächlichen Kosten im Einzelnen nachweisen zu müssen. Sie dienen der Vereinfachung des Steuerverfahrens und können sich lohnen, wenn die tatsächlichen Ausgaben unter der Pauschale liegen.

Wann lohnt es sich, Pauschalen in der Steuererklärung anzusetzen?

Es lohnt sich immer dann, Pauschalen anzusetzen, wenn die Pauschale höher ist als die Summe Ihrer tatsächlich angefallenen und nachweisbaren Ausgaben für die jeweilige Kostenart. Wenn Ihre tatsächlichen Ausgaben höher sind, sollten Sie stattdessen diese geltend machen und durch Belege nachweisen.

Gilt der Arbeitnehmer-Pauschbetrag auch, wenn ich nur wenige Monate gearbeitet habe?

Ja, der volle Arbeitnehmer-Pauschbetrag von 1.000 EUR steht Ihnen auch dann zu, wenn Sie nicht das gesamte Jahr über angestellt waren.

Muss ich Belege sammeln, wenn ich die Pauschale wähle?

Nein, der Vorteil der Pauschalen ist, dass Sie in der Regel keine Belege sammeln oder einreichen müssen, um den Pauschalbetrag anerkannt zu bekommen. Es ist jedoch ratsam, Belege zu sammeln, um prüfen zu können, ob Ihre tatsächlichen Ausgaben die Pauschale übersteigen und somit ein höherer Abzug möglich wäre.

Welche spezifischen Pauschalen gibt es bei Vermietung und Verpachtung?

Bei Einkünften aus Vermietung und Verpachtung können Sie pro vermieteter Einheit (Haus oder Wohnung) pauschal 16 EUR für Bankgebühren und pauschal 50 EUR für Verwaltungskosten geltend machen. Diese Beträge werden in der Regel ohne Einzelnachweise akzeptiert.

Kann ich neben den Pauschalen bei Vermietung auch andere Kosten geltend machen?

Ja, die Pauschalen für Bankgebühren und Verwaltungskosten decken nur diese spezifischen Kosten ab. Alle anderen im Zusammenhang mit der Vermietung und Verpachtung anfallenden Werbungskosten (z. B. Instandhaltung, Grundsteuer, Versicherungen, Zinsen) können und sollten Sie zusätzlich im Einzelnen geltend machen, sofern sie nachweisbar sind.

Fazit

Pauschalbeträge sind ein nützliches Instrument im Steuerrecht, das sowohl Arbeitnehmern als auch Vermietern die Geltendmachung von Ausgaben erleichtern kann. Insbesondere bei Einkünften aus Vermietung und Verpachtung bieten die Pauschalen für Bankgebühren (16 EUR pro Einheit) und Verwaltungskosten (50 EUR pro Einheit) eine einfache Möglichkeit, kleinere Kostenpositionen steuerlich zu berücksichtigen, ohne umfangreiche Belegsammlungen. Während die Pauschalen Bequemlichkeit bieten, ist es immer ratsam, die eigenen tatsächlichen Ausgaben im Auge zu behalten. Nur so können Sie sicherstellen, dass Sie die für Sie vorteilhafteste Option wählen: entweder die unkomplizierte Pauschale oder den potenziell höheren Abzug der tatsächlichen Ausgaben gegen Vorlage der Nachweise. Durch das kluge Nutzen dieser Möglichkeiten lässt sich die Steuerlast auf Ihre Einkünfte aus Vermietung und Verpachtung optimieren.

Wenn du mehr spannende Artikel wie „Pauschalbeträge bei Vermietung clever nutzen“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!