12/09/2014

In der dynamischen Welt der Wirtschaft ist es für Unternehmerinnen und Unternehmer unerlässlich, stets den Überblick über ihre finanzielle Situation zu behalten. Auch ohne eine eigene Finanzabteilung ist dies möglich und sogar notwendig. Hier kommt die Betriebswirtschaftliche Auswertung, kurz BWA, ins Spiel. Sie ist ein mächtiges Werkzeug, das Ihnen monatlich einen detaillierten Einblick in die wirtschaftliche Lage Ihres Unternehmens gibt. Obwohl es keine gesetzliche Pflicht zur Erstellung einer BWA gibt und auch keine festen Vorgaben für ihr Aussehen existieren, ist sie für kleine und mittlere Unternehmen (KMU), Freiberufler und Kleinunternehmer von unschätzbarem Wert. Sie hilft nicht nur dabei, die aktuelle Performance zu verstehen, sondern dient auch als wichtige Grundlage für Gespräche mit Banken und Geschäftspartnern.

- Was genau ist eine BWA und warum ist sie so wichtig?

- Verschiedene Arten der BWA

- So können Sie Ihre BWA erstellen

- Aufbau und Inhalte der kurzfristigen Erfolgsrechnung (Standard-BWA)

- Wichtige Kennzahlen in der BWA-Analyse

- Vergleichsmöglichkeiten für tiefere Einblicke

- Vergleich der BWA-Erstellungsmethoden

- Häufig gestellte Fragen zur BWA

- Fazit

Was genau ist eine BWA und warum ist sie so wichtig?

Die BWA ist im Grunde eine detaillierte, monatliche oder quartalsweise Auswertung Ihrer Buchhaltungsdaten. Sie zeigt, wie sich Ihr Unternehmen entwickelt, wo Einnahmen herkommen und wohin Ausgaben fließen. Für viele Unternehmer, deren Finanzbuchhaltung extern, beispielsweise von einem Steuerberater, erledigt wird, ist die BWA oft das Ergebnis dieser monatlichen Arbeit. Sie fasst die komplexen Buchungsdaten übersichtlich zusammen und macht die wirtschaftliche Lage schnell erfassbar, was sonst leicht verloren gehen könnte.

Insbesondere für KMU, die oft keine dedizierte Finanzabteilung haben, ist die BWA ein entscheidendes Instrument. Sie ermöglicht es, das Wachstum zu steuern, Schwachstellen frühzeitig zu erkennen und den Erfolg zu forcieren. Eine regelmäßige BWA-Erstellung (idealerweise monatlich, mindestens aber quartalsweise) liefert stets aktuelle Unterlagen, die bei Bedarf sofort vorgelegt werden können.

Verschiedene Arten der BWA

Da es keine gesetzlichen Vorgaben gibt, haben sich in der Praxis verschiedene Varianten der BWA etabliert. Welche Variante für Ihr Unternehmen am nützlichsten ist, hängt stark von Ihrer Branche, den spezifischen Kennzahlen, die Sie analysieren möchten, und dem Zweck der Auswertung ab.

Die wichtigsten und am häufigsten verwendeten BWA-Arten, die Ihnen einen schnellen Überblick über die wirtschaftliche Situation verschaffen, sind:

- Die kurzfristige Erfolgsrechnung: Diese ist die am weitesten verbreitete Form und gibt detailliert Auskunft über die Erträge und Aufwendungen einer Periode und führt zum Ergebnis.

- Die Bewegungsbilanz: Sie zeigt die Veränderungen in den Bilanzposten über einen bestimmten Zeitraum und gibt Aufschluss über Investitionen und deren Finanzierung.

- Die statische Liquidität: Diese Variante fokussiert sich auf die Zahlungsfähigkeit des Unternehmens zu einem bestimmten Stichtag.

Wenn Sie Ihre aktuellen Zahlen mit vergangenen Perioden oder Planzahlen vergleichen möchten, bieten sich spezifische BWA-Varianten an, die Vergleichsrechnungen beinhalten. Dazu später mehr.

So können Sie Ihre BWA erstellen

Die gute Nachricht ist, dass Sie als Unternehmer oder Unternehmerin verschiedene Möglichkeiten haben, eine BWA zu erstellen. Sie sind nicht darauf angewiesen, dass dies automatisch geschieht, auch wenn Ihr Steuerberater die Finanzbuchhaltung macht. Hier sind die gängigsten Wege:

Option 1: Der Steuerberater

Wenn Ihre Buchhaltung bereits von einer Steuerkanzlei übernommen wird, ist dies oft der einfachste Weg. Viele Steuerberater erstellen die BWA monatlich als Teil ihres Service, manchmal gegen einen geringen Aufpreis, manchmal ist sie sogar im Grundpreis enthalten. Dies stellt sicher, dass die BWA auf professionell geführten Buchhaltungsdaten basiert.

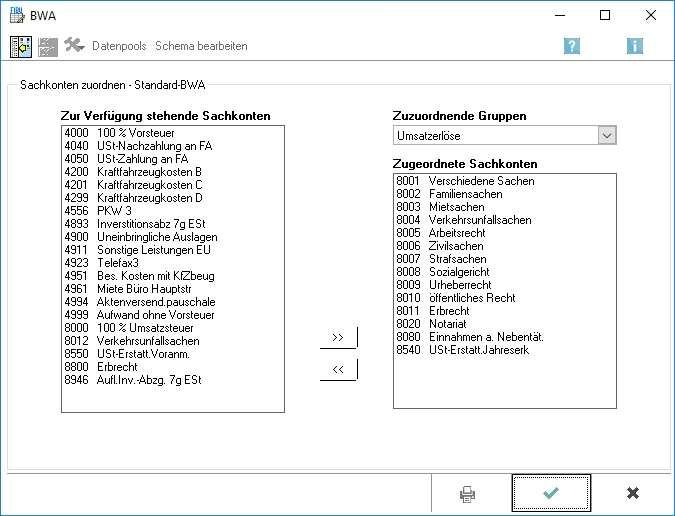

Option 2: Ein BWA-Tool oder eine Buchhaltungssoftware

Moderne Buchhaltungssoftware oder spezielle BWA-Tools ermöglichen es Ihnen, Ihre BWA selbst zu erstellen. Oft benötigen diese Tools die Daten aus Ihrer Gewinn- und Verlustrechnung (GuV). Viele Rechnungsprogramme können eine GuV erstellen, und darauf aufbauend generiert das BWA-Tool mit wenigen Klicks die gewünschten Auswertungen. Dies bietet den Vorteil, dass Sie jederzeit aktuelle Daten zur Verfügung haben, den Aufwand reduzieren und potenziell Kosten sparen.

Option 3: BWA mit einer Excel-Vorlage selbst erstellen

Besonders für Kleinunternehmer, die Kosten sparen und die BWA selbst in die Hand nehmen möchten, ist die Erstellung mit einer Excel-Vorlage eine praktikable Lösung. Im Internet finden sich zahlreiche Vorlagen, darunter auch speziell für Kleinunternehmer konzipierte. Der Prozess ist in der Regel unkompliziert:

- Vorlage herunterladen und in einem Tabellenkalkulationsprogramm öffnen.

- Erträge (Einnahmen) und Kosten (Ausgaben) des betrachteten Monats eintragen. Die Vorlage summiert die grundlegenden Posten automatisch auf.

- Einzelne Kostenarten wie Personal-, Raum-, Werbekosten oder Abschreibungen detailliert aufschlüsseln. Das Betriebsergebnis wird daraufhin berechnet.

- Neutrale Aufwendungen und neutrale Erträge hinzufügen (z. B. Zinserträge oder Zinsaufwendungen).

- Das Ergebnis vor Steuern wird automatisch ermittelt.

Auch Kleinunternehmer, die lediglich eine Einnahmenüberschussrechnung (EÜR) machen, können eine einfache BWA erstellen, indem sie ihre Betriebseinnahmen und Betriebsausgaben gegenüberstellen.

Aufbau und Inhalte der kurzfristigen Erfolgsrechnung (Standard-BWA)

Die kurzfristige Erfolgsrechnung ist, wie erwähnt, die gebräuchlichste Form der BWA. Ihr Aufbau folgt typischerweise einer klaren Struktur, die schrittweise zum Ergebnis führt:

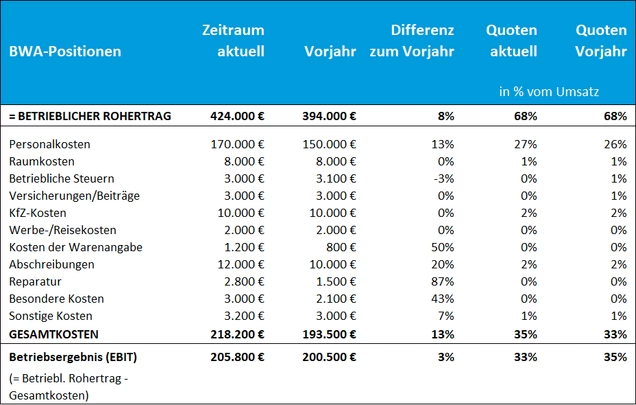

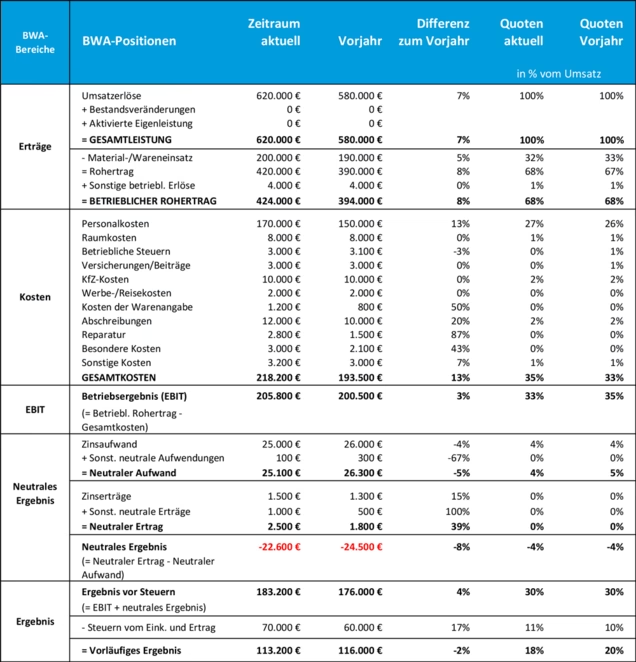

Der erste Schritt ist die Ermittlung der Gesamtleistung. Diese setzt sich zusammen aus den im betrachteten Zeitraum erwirtschafteten Umsatzerlösen, den Veränderungen im Lagerbestand an fertigen und unfertigen Erzeugnissen sowie den selbst erstellten, aber noch nicht verkauften Leistungen (aktivierte Eigenleistungen).

Von der Gesamtleistung wird nun der Material- und Wareneinsatz abgezogen. Dies sind die direkten Kosten, die für den Einkauf von Material oder Handelswaren angefallen sind, um die Gesamtleistung zu erzielen.

Das Ergebnis dieses ersten Schritts ist der betriebliche Rohertrag. Ein hoher Rohertrag im Verhältnis zur Gesamtleistung deutet auf eine effiziente Kernleistung des Unternehmens hin.

Im Anschluss werden sonstige betriebliche Erlöse berücksichtigt. Dies können Einnahmen sein, die nicht direkt aus dem Kerngeschäft stammen, wie beispielsweise Erlöse aus der privaten Nutzung eines Firmenfahrzeugs oder Mieterträge aus Betriebsvermögen.

Nun werden die verschiedenen Kostenarten addiert, die nicht zum Material- oder Wareneinsatz gehören. Dieser Block umfasst eine Vielzahl von Ausgaben, die für den laufenden Betrieb notwendig sind. Dazu zählen unter anderem Personalkosten (Gehälter, Löhne, Sozialabgaben), Raumkosten (Miete, Nebenkosten), Steuern (z. B. Grundsteuer, Kfz-Steuer, nicht aber Einkommen- oder Körperschaftsteuer), Versicherungsbeiträge, Werbe- und Reisekosten, Abschreibungen auf Anlagevermögen sowie andere Kostenpositionen, die nicht spezifisch zugeordnet werden können (dies sind die hier erwähnten 'sonstigen Kosten BWA', also Kosten, die in keine andere definierte Kategorie fallen, aber betrieblich bedingt sind).

Zieht man die Summe dieser Kostenarten vom Rohertrag (inklusive sonstiger betrieblicher Erlöse) ab, erhält man das Betriebsergebnis. Dieser Wert zeigt den Erfolg des reinen operativen Geschäfts, bevor Finanzierungs- oder Steueraspekte berücksichtigt werden.

Im nächsten Schritt werden neutrale Aufwendungen und Erträge berücksichtigt. Neutrale Aufwendungen sind Ausgaben, die nicht direkt dem operativen Geschäft zuzuordnen sind (z. B. gezahlte Zinsen für Kredite). Neutrale Erträge sind Einnahmen außerhalb des operativen Geschäfts (z. B. erhaltene Zinsen aus Guthaben oder Wertpapieren).

Durch Abzug der neutralen Aufwendungen und Addition der neutralen Erträge vom Betriebsergebnis ergibt sich das Ergebnis vor Steuern. Dies ist der Gewinn oder Verlust vor Berücksichtigung der Ertragsteuern (Einkommensteuer, Körperschaftsteuer, Gewerbesteuer).

Zieht man nun die anfallenden Steuern ab, erhält man das Ergebnis, welches oft als vorläufiges Ergebnis bezeichnet wird. Es ist vorläufig, da sich im Rahmen des Jahresabschlusses durch weitere Abgrenzungen, Bewertungsfragen oder spezifische steuerliche Vorschriften noch Änderungen am endgültigen Jahresgewinn oder -verlust ergeben können.

Wichtige Kennzahlen in der BWA-Analyse

Die BWA liefert nicht nur die reinen Ergebniswerte, sondern auch wichtige Kennzahlen, die auf einen Blick die wirtschaftliche Entwicklung und Stabilität des Unternehmens veranschaulichen. Eine Analyse dieser Kennzahlen ist entscheidend, um die BWA voll auszuschöpfen. Zu den aussagekräftigsten Kennzahlen gehören:

- Eigenkapitalquote: Dieses Verhältnis zeigt, wie viel Eigenkapital im Verhältnis zum Gesamtkapital im Unternehmen steckt. Eine Quote unter 10 Prozent kann auf finanzielle Instabilität hinweisen, da die Puffer für schlechte Zeiten gering sind.

- Gesamtkapitalrentabilität (Return on Investment, ROI): Misst, wie effizient das gesamte im Unternehmen eingesetzte Kapital (Eigen- und Fremdkapital) Gewinn erzielt. Ein höherer ROI bedeutet, dass das Unternehmen rentabler arbeitet und mehr Gewinn pro investiertem Euro erwirtschaftet.

- Umsatzrendite (Return on Sales, ROS): Gibt an, wie viel Gewinn pro Euro Verkaufserlös erzielt wird. Sie zeigt die Profitabilität des Umsatzes. Eine höhere Umsatzrendite bedeutet, dass ein größerer Teil des Umsatzes als Gewinn im Unternehmen verbleibt.

- Cash-Flow-Rate: Zeigt den Anteil des Umsatzes, der als liquide Mittel für Investitionen, Schuldentilgung oder Gewinnausschüttungen zur Verfügung steht. Eine hohe Cash-Flow-Rate signalisiert eine gute Liquidität und Krisensicherheit.

- Working-Capital-Ratio: Vergleicht das Umlaufvermögen (kurzfristig verfügbare Mittel wie Vorräte, Forderungen, Kasse) mit dem kurzfristigen Fremdkapital (kurzfristige Verbindlichkeiten). Sie ist ein Indikator für die kurzfristige Zahlungsfähigkeit und Liquidität.

- Wareneinsatzquote: Setzt den Wert der verkauften Waren ins Verhältnis zum Umsatz. Sie zeigt, wie effizient der Einkauf und Verkauf von Waren im Vergleich zum erzielten Umsatz ist und kann ein Benchmark für die Effizienz im Vergleich zu Wettbewerbern sein.

Vergleichsmöglichkeiten für tiefere Einblicke

Der wahre Wert der BWA entfaltet sich oft erst durch Vergleiche. Eine einfache BWA betrachtet lediglich den aktuellen Monat. Um die Entwicklung zu verstehen und fundierte Entscheidungen zu treffen, sollten Sie Ihre BWA-Daten in Relation setzen:

- Vergleich mit dem Vormonat: Zeigt kurzfristige Trends und sofortige Auswirkungen aktueller Maßnahmen.

- Vergleich mit demselben Monat des Vorjahres: Hilft, saisonale Schwankungen zu erkennen und die langfristige Entwicklung zu beurteilen.

- Vergleich mit Planzahlen (Soll-Werten): Ermöglicht die Kontrolle, ob die gesetzten Ziele erreicht werden und wo Abweichungen bestehen.

- Vergleich mit Branchendurchschnitten: Zeigt, wie das eigene Unternehmen im Vergleich zu Wettbewerbern aufgestellt ist (Benchmarking).

- Kumulierte Jahresübersicht: Fasst die Ergebnisse der Monate zusammen und zeigt die Entwicklung im laufenden Geschäftsjahr.

Solche Vergleichsrechnungen sind oft in komplexeren BWA-Vorlagen oder Software-Tools integriert und liefern deutlich aussagekräftigere Informationen als die Betrachtung eines Einzelmonats.

Vergleich der BWA-Erstellungsmethoden

Die Wahl der richtigen Methode zur BWA-Erstellung hängt von verschiedenen Faktoren ab, wie den verfügbaren Ressourcen, der Komplexität des Geschäfts und dem gewünschten Detailgrad. Hier eine vergleichende Übersicht:

| Merkmal | Steuerberater | BWA-Tool / Software | Excel-Vorlage |

|---|---|---|---|

| Kosten | Oft Teil des Service oder geringer Aufpreis | Monatliche oder jährliche Gebühr | Kostenlos (Vorlage) oder einmalig (Excel-Lizenz) |

| Aufwand | Gering für den Unternehmer (Daten liefern) | Mittler (Daten eingeben oder importieren) | Hoch (Manuelle Dateneingabe, Formeln prüfen) |

| Datenaktualität | Monatlich (nach Abschluss der Buchhaltung) | Jederzeit (bei laufender Buchhaltung in der Software) | Abhängig von manueller Eingabe |

| Komplexität | Geeignet für alle Unternehmensgrößen | Geeignet für KMU, Skalierbar | Eher für einfache Geschäftsmodelle, Kleinunternehmer |

| Professionelle Interpretation | Oft inklusive oder als zusätzliche Beratung möglich | Tools bieten oft Erklärungen, aber keine individuelle Beratung | Erfordert eigenes Finanzwissen zur Interpretation |

Häufig gestellte Fragen zur BWA

Viele Unternehmer haben ähnliche Fragen, wenn es um die Betriebswirtschaftliche Auswertung geht. Hier beantworten wir einige davon basierend auf den vorliegenden Informationen:

Was gehört alles in eine BWA?

Die genauen Inhalte variieren je nach BWA-Art. Die häufigste Form, die kurzfristige Erfolgsrechnung, umfasst typischerweise die Gesamtleistung, Material-/Wareneinsatz, Rohertrag, sonstige betriebliche Erlöse, verschiedene Kostenarten (wie Personal-, Raum-, Werbekosten etc.), das Betriebsergebnis, neutrale Aufwendungen und Erträge sowie das Ergebnis vor Steuern und das vorläufige Ergebnis nach Steuern.

Ist die Erstellung einer BWA gesetzlich vorgeschrieben?

Nein, es gibt in Deutschland keine gesetzliche Pflicht zur Erstellung einer BWA, weder für große noch für kleine Unternehmen. Auch gibt es keine gesetzlichen Vorgaben für deren Aufbau oder Inhalt.

Wer sollte eine BWA erstellen (lassen)?

Obwohl keine Pflicht besteht, lohnt sich die BWA für alle Unternehmen, die ihre wirtschaftliche Lage verstehen und steuern möchten. Dies gilt insbesondere für kleine und mittlere Unternehmen, Freiberufler und Kleinunternehmer, da sie oft keine eigene Finanzabteilung haben, aber dennoch einen Überblick benötigen. Sie ist auch wichtig, um bei Bedarf aktuelle Unterlagen für Banken oder Geschäftspartner zu haben.

Wie oft sollte eine BWA erstellt werden?

Idealerweise sollte eine BWA monatlich erstellt werden, um zeitnah auf Entwicklungen reagieren zu können. Mindestens aber ist eine quartalsweise Erstellung empfehlenswert.

Welche Arten von BWA gibt es?

Die wichtigsten und häufigsten Arten sind die kurzfristige Erfolgsrechnung, die Bewegungsbilanz und die statische Liquidität. Es gibt aber noch viele weitere Varianten, die je nach Branche und Analyseziel sinnvoll sein können.

Woher bekomme ich eine BWA oder wie kann ich sie erstellen?

Sie können Ihre BWA von Ihrem Steuerberater erstellen lassen, ein spezialisiertes BWA-Tool oder eine Buchhaltungssoftware nutzen oder sie mithilfe einer Excel-Vorlage selbst erstellen. Die Wahl hängt von Ihren Präferenzen und Ressourcen ab.

Was fällt unter "sonstige Kosten BWA"?

Im Rahmen der Kostenarten in der kurzfristigen Erfolgsrechnung fallen unter "andere Kostenpositionen" bzw. implizit unter "sonstige Kosten" alle betrieblich bedingten Aufwendungen, die nicht explizit in den anderen aufgeführten Kostenkategorien wie Personal-, Raum-, Werbekosten oder Abschreibungen genannt werden.

Welche wichtigen Kennzahlen liefert die BWA?

Wichtige Kennzahlen, die aus der BWA abgeleitet werden können, sind unter anderem die Eigenkapitalquote, die Gesamtkapitalrentabilität (ROI), die Umsatzrendite (ROS), die Cash-Flow-Rate, die Working-Capital-Ratio und die Wareneinsatzquote. Diese geben Aufschluss über Rentabilität, Liquidität und Effizienz.

Was bedeutet das "vorläufige Ergebnis" in der BWA?

Das vorläufige Ergebnis ist das Ergebnis nach Abzug der Steuern, das sich aus den monatlichen oder quartalsweisen Buchungen ergibt. Es wird als vorläufig bezeichnet, da sich der endgültige Gewinn oder Verlust im Jahresabschluss durch abschließende Buchungen, Bewertungen und steuerliche Anpassungen noch ändern kann.

Fazit

Die Betriebswirtschaftliche Auswertung ist ein unverzichtbares Werkzeug für jeden Unternehmer, der sein Geschäft aktiv steuern möchte. Auch wenn keine Pflicht zur Erstellung besteht, liefert die BWA wertvolle Einblicke in die finanzielle Gesundheit und Entwicklung. Ob Sie sie von Ihrem Steuerberater erstellen lassen, ein Tool nutzen oder eine Vorlage verwenden – der regelmäßige Blick auf Ihre Zahlen ermöglicht es Ihnen, fundierte Entscheidungen zu treffen, Chancen zu erkennen und Risiken zu minimieren. Nutzen Sie die Möglichkeiten der BWA, um Ihr Unternehmen auf Erfolgskurs zu halten und jederzeit gut informiert zu sein.

Wenn du mehr spannende Artikel wie „BWA: Mehrblick für Ihr Geschäft“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!