02/07/2025

In der Welt der Betriebswirtschaftslehre sind Kosten nicht gleich Kosten. Um ein Unternehmen erfolgreich zu führen, ist es unerlässlich zu verstehen, welche Ausgaben in welcher Weise anfallen und wie sie sich verändern, wenn sich die Geschäftstätigkeit wandelt. Eine der fundamentalsten Unterscheidungen in der Kostenrechnung ist die zwischen fixen und variablen Kosten. Dieses Verständnis ist nicht nur für große Produktionsbetriebe wichtig, sondern auch für jedes Büro, das Material verbraucht – von Papier und Toner bis hin zu Stiften und Heftern.

Die Frage, ob Materialkosten fix oder variabel sind, mag auf den ersten Blick einfach erscheinen, doch die Antwort birgt wichtige Implikationen für Planung, Preisgestaltung und Rentabilität. Lassen Sie uns die Definitionen klären und dann speziell betrachten, wie Büromaterialien in dieses Schema passen.

- Was sind variable Kosten?

- Was sind fixe Kosten?

- Mischkosten (Semi-variable Kosten)

- Büromaterialien: Variable Kosten par excellence

- Warum ist die Unterscheidung wichtig?

- Vergleich: Fixe vs. Variable Kosten

- Deckungsbeitrag und Büromaterialien

- Beispiel zur Veranschaulichung

- Häufig gestellte Fragen

- Fazit

Was sind variable Kosten?

Variable Kosten, oft auch als veränderliche, bewegliche oder mengenabhängige Kosten bezeichnet, sind jener Teil der Gesamtkosten eines Unternehmens, der sich direkt proportional zur Änderung einer bestimmten Bezugsgröße verhält. Diese Bezugsgröße ist in der Regel die Ausbringungsmenge oder der Beschäftigungsgrad. Das bedeutet: Wenn die Produktion oder die Verkaufsmenge steigt, steigen auch die variablen Kosten; wenn sie sinkt, sinken die variablen Kosten ebenfalls. Bei null Ausbringung sind die variablen Kosten idealerweise null.

Die variablen Kosten lassen sich verursachungsgerecht den einzelnen Produkteinheiten oder Dienstleistungen zuordnen. Sie sind oft kurzfristig anpassbar, da ihre Entstehung direkt an die Aufnahme oder Reduzierung einer Aktivität gekoppelt ist.

Beispiele für typische variable Kosten sind:

- Rohmaterialien: Die Menge der benötigten Rohstoffe hängt direkt von der produzierten Stückzahl ab.

- Direkter Lohn: Löhne für Mitarbeiter, die direkt an der Produktion oder Dienstleistungserbringung beteiligt sind und pro Einheit oder Stunde bezahlt werden, die direkt mit der Ausbringung zusammenhängt.

- Provisionen: Verkaufsprovisionen, die als Prozentsatz des Umsatzes gezahlt werden.

- Bestimmte Energiekosten: Strom oder Gas, dessen Verbrauch direkt durch Produktionsmaschinen oder ähnliche Aktivitäten verursacht wird.

- Verpackungs- und Versandkosten: Diese fallen in der Regel pro verkaufter oder versandter Einheit an.

Die gesamten variablen Kosten berechnen sich einfach durch Multiplikation der Menge der Ausbringung mit den variablen Kosten pro Einheit:

Gesamte variable Kosten = Gesamtmenge der Ausbringung × Variable Kosten pro Einheit der Ausbringung

Was sind fixe Kosten?

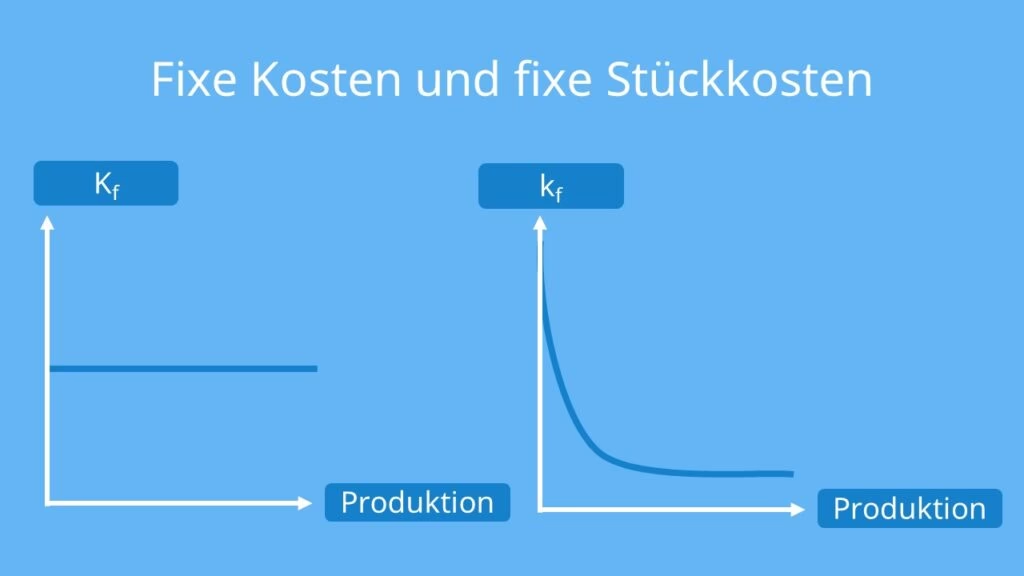

Im Gegensatz zu den variablen Kosten sind fixe Kosten (auch unveränderliche Kosten) unabhängig von der Ausbringungsmenge oder dem Beschäftigungsgrad. Sie fallen in der Regel periodisch an (z. B. monatlich oder jährlich) und bleiben innerhalb eines bestimmten relevanten Bereichs der Aktivität konstant.

Fixe Kosten sind oft langfristiger Natur und schwerer kurzfristig zu ändern. Sie entstehen durch die Bereitstellung von Kapazitäten, unabhängig davon, ob diese Kapazitäten voll ausgelastet werden oder nicht.

Beispiele für typische fixe Kosten im Büro- und Unternehmenskontext sind:

- Miete: Die Miete für Büroräume oder Produktionsstätten bleibt unabhängig davon, wie viele Produkte hergestellt oder Dienstleistungen erbracht werden, gleich.

- Gehälter: Gehälter für fest angestellte Mitarbeiter (Verwaltung, Management), die unabhängig von der aktuellen Auslastung gezahlt werden.

- Versicherungsprämien: Kosten für Betriebs- oder Gebäudeversicherungen.

- Abschreibungen: Planmäßige Wertminderung von Anlagevermögen.

- Grundgebühren für Versorgungsleistungen: Ein fixer Anteil der Strom-, Wasser- oder Telefonkosten.

Obwohl fixe Kosten pro Periode konstant sind, ändern sich die fixen Kosten pro Einheit, wenn sich die Ausbringungsmenge ändert. Bei höherer Ausbringung verteilen sich die fixen Gesamtkosten auf mehr Einheiten, wodurch die fixen Kosten pro Einheit sinken.

Mischkosten (Semi-variable Kosten)

Neben rein fixen und rein variablen Kosten gibt es auch Mischkosten. Diese Kosten setzen sich aus einem fixen und einem variablen Anteil zusammen. Sie ändern sich zwar mit der Beschäftigung, aber nicht proportional. Ein Beispiel hierfür sind Energiekosten, die oft eine Grundgebühr (fix) und einen verbrauchsabhängigen Anteil (variabel) haben. Auch Wartungs- und Reparaturkosten können Mischkosten sein, da es einen Grundaufwand gibt, der mit zunehmender Nutzung (und damit Ausbringung) steigt.

Büromaterialien: Variable Kosten par excellence

Kommen wir nun zum Kern der Frage: Sind Büromaterialien variable Kosten? Die klare Antwort lautet: Ja, in den allermeisten Fällen sind die Kosten für Büromaterialien als variable Kosten zu betrachten.

Warum ist das so? Der Verbrauch von Büromaterialien wie Papier, Toner, Stiften, Notizblöcken, Heften und ähnlichem steht in direktem Zusammenhang mit der Geschäftstätigkeit und dem Aktivitätsniveau im Büro:

- Je mehr Mitarbeiter im Büro arbeiten, desto mehr Material wird verbraucht.

- Je mehr Projekte bearbeitet werden, desto mehr Ausdrucke, Notizen und Präsentationen werden benötigt.

- Je mehr Kundenkommunikation stattfindet (Briefe, Dokumente), desto höher ist der Papier- und Tonerbedarf.

Wenn die Geschäftstätigkeit zurückgeht oder gar zum Erliegen kommt, sinkt auch der Verbrauch an Büromaterial drastisch oder stoppt ganz. Wenn die Aktivität zunimmt, steigt der Verbrauch entsprechend. Dies ist das definierende Merkmal variabler Kosten: Sie ändern sich mit der Bezugsgröße (in diesem Fall oft die Anzahl der Mitarbeiter, Projekte oder Transaktionen).

Man könnte argumentieren, dass ein minimaler Bestand an Büromaterial immer vorhanden sein muss, selbst bei geringer Aktivität. Dieser minimale Lagerbestand könnte als eine Art fixe Kosten betrachtet werden. Aber die *Kosten des Verbrauchs* – also die Kosten für das Material, das tatsächlich genutzt und ersetzt werden muss – sind eindeutig variabel und machen den Großteil der Büromaterialausgaben aus.

Im Gegensatz dazu steht die Büromiete. Ob Sie einen Kunden bedienen oder hundert, die Miete für das Büro bleibt gleich. Das ist eine klassische fixe Kostenposition.

Warum ist die Unterscheidung wichtig?

Das korrekte Klassifizieren von Kosten als fix oder variabel ist von entscheidender Bedeutung für fundierte Geschäftsentscheidungen:

1. Preisgestaltung

Um einen angemessenen Preis für ein Produkt oder eine Dienstleistung festzulegen, müssen Sie die Kosten kennen, die pro Einheit anfallen. Variable Kosten wie Büromaterialien (wenn sie direkt einem Projekt oder einer Dienstleistung zugeordnet werden können, z. B. Druckkosten für Kundenpräsentationen) sind direkte Bestandteile der Stückkosten. Sie müssen sicherstellen, dass der Preis zumindest die variablen Kosten deckt, um einen positiven Deckungsbeitrag zu erzielen, der zur Deckung der fixen Kosten beiträgt.

2. Budgetierung und Planung

Bei der Erstellung von Budgets und Geschäftsplänen müssen Sie vorhersagen, wie sich die Kosten bei unterschiedlichen Aktivitätsniveaus verhalten werden. Wenn Sie planen, die Produktion zu verdoppeln oder die Mitarbeiterzahl zu erhöhen, müssen Sie wissen, dass sich auch die variablen Kosten (einschließlich Büromaterialien) proportional erhöhen werden. Dies ermöglicht eine realistischere Finanzplanung.

3. Break-even-Analyse

Der Break-even-Point (Gewinnschwelle) ist der Punkt, an dem die Gesamterlöse die Gesamtkosten decken und das Unternehmen weder Gewinn noch Verlust macht. Die Formel lautet: Break-even-Menge = Fixkosten / (Preis pro Einheit - variable Kosten pro Einheit). Variable Kosten sind ein zentraler Bestandteil dieser Berechnung und helfen zu bestimmen, wie viele Einheiten verkauft werden müssen, um die fixen Kosten zu decken.

4. Rentabilitätsanalyse

Die Unterscheidung hilft zu verstehen, wie sich eine Änderung der Verkaufsmenge auf den Gewinn auswirkt. Bei Unternehmen mit hohen fixen Kosten führt eine Umsatzsteigerung zu einem überproportionalen Gewinnanstieg (hoher operativer Hebel). Bei Unternehmen mit hohen variablen Kosten ist der Gewinnanstieg bei steigendem Umsatz proportionaler (niedrigerer operativer Hebel). Das Management der variablen Kosten, wie z. B. der bewusste Umgang mit Büromaterialien, kann die Profitabilität direkt beeinflussen.

5. Entscheidungsfindung

Viele betriebswirtschaftliche Entscheidungen basieren auf der Analyse relevanter Kosten. Bei kurzfristigen Entscheidungen, wie z. B. der Annahme eines zusätzlichen Auftrags, sind oft nur die variablen Kosten relevant, da die fixen Kosten ohnehin anfallen. Das Verständnis, dass Büromaterialkosten variabel sind, hilft bei solchen Kalkulationen.

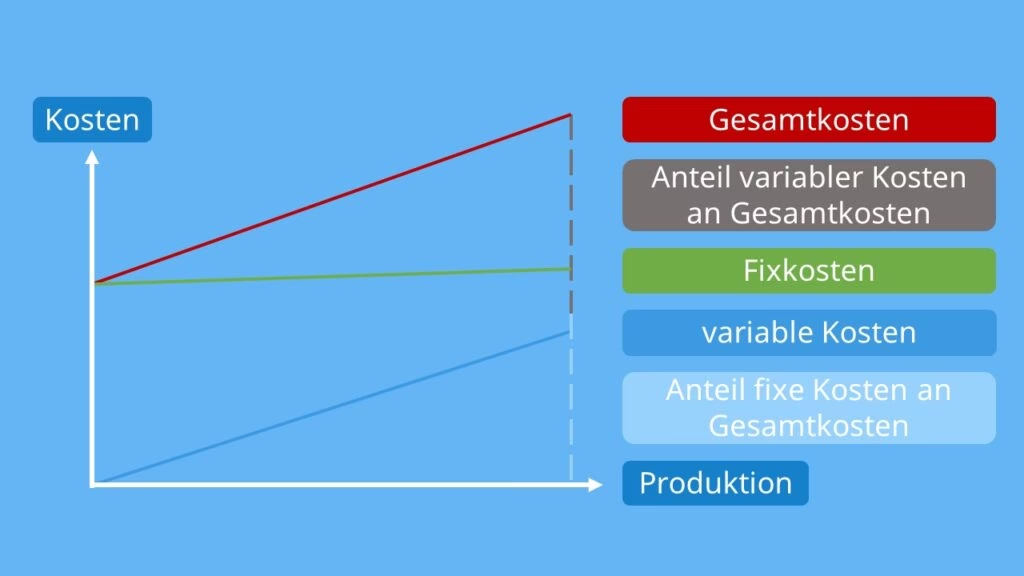

Vergleich: Fixe vs. Variable Kosten

Hier ist eine einfache Tabelle, die die Hauptunterschiede zusammenfasst:

| Merkmal | Variable Kosten | Fixkosten |

|---|---|---|

| Abhängigkeit von der Ausbringungsmenge | Ändern sich proportional | Bleiben konstant (innerhalb des relevanten Bereichs) |

| Kosten pro Einheit | Bleiben oft konstant | Ändern sich mit der Ausbringungsmenge |

| Gesamtkosten | Ändern sich mit der Ausbringungsmenge | Bleiben konstant |

| Beispiele im Büro | Papier, Toner, Stifte (Verbrauch), Versandkosten | Miete, Gehälter (Verwaltung), Versicherungen |

| Anpassbarkeit (kurzfristig) | Gut anpassbar | Schwer anpassbar |

Deckungsbeitrag und Büromaterialien

Der Deckungsbeitrag ist ein wichtiger Indikator, der zeigt, wie viel eine einzelne Einheit oder eine Gruppe von Einheiten zur Deckung der fixen Kosten beiträgt. Er wird berechnet als:

Deckungsbeitrag pro Einheit = Verkaufspreis pro Einheit - variable Kosten pro Einheit

Oder gesamt:

Gesamtdeckungsbeitrag = Gesamterlöse - Gesamte variable Kosten

Da Büromaterialien variable Kosten sind, fließen sie direkt in die Berechnung des Deckungsbeitrags ein. Wenn die Kosten für Büromaterial pro Einheit einer Dienstleistung oder eines Produkts steigen (z. B. höhere Druckkosten für ein Handbuch), sinkt der Deckungsbeitrag. Dies verdeutlicht, dass auch die Verwaltung und Optimierung der Büromaterialkosten einen direkten Einfluss auf die Rentabilität hat. Jede Einsparung bei den variablen Kosten erhöht direkt den Deckungsbeitrag und damit den Gewinn, sobald die fixen Kosten gedeckt sind.

Beispiel zur Veranschaulichung

Stellen Sie sich ein kleines Beratungsunternehmen vor. Die fixen monatlichen Kosten (Miete, Gehälter des Kernteams) betragen 5.000 €. Die variablen Kosten pro Beratungsprojekt umfassen Reisekosten, spezifische Softwarelizenzen für das Projekt und natürlich Büromaterialien wie Ausdrucke für Berichte, Notizblöcke für Meetings und der Verbrauch von Toner. Nehmen wir an, diese variablen Kosten betragen durchschnittlich 200 € pro Projekt.

Wenn das Unternehmen im Monat 10 Projekte abschließt:

- Variable Kosten gesamt: 10 Projekte * 200 €/Projekt = 2.000 €

- Fixe Kosten gesamt: 5.000 €

- Gesamtkosten: 2.000 € + 5.000 € = 7.000 €

Wenn das Unternehmen im Monat 20 Projekte abschließt:

- Variable Kosten gesamt: 20 Projekte * 200 €/Projekt = 4.000 €

- Fixe Kosten gesamt: 5.000 €

- Gesamtkosten: 4.000 € + 5.000 € = 9.000 €

Die fixen Kosten bleiben gleich, während sich die variablen Kosten (einschließlich des Büromaterialverbrauchs pro Projekt) mit der Anzahl der Projekte verdoppeln. Dieses einfache Beispiel unterstreicht die variable Natur der Büromaterialkosten im Kontext der Geschäftsaktivität.

Häufig gestellte Fragen

Sind alle Materialkosten variabel?

In der Regel ja, insbesondere Rohmaterialien und Verbrauchsmaterialien, deren Verbrauch direkt mit der Produktions- oder Dienstleistungsmenge zusammenhängt. Es kann jedoch Nuancen geben, z. B. wenn ein Mindestbestand für den laufenden Betrieb vorgehalten werden muss, unabhängig von der aktuellen Auslastung. Aber der mengenabhängige *Verbrauch* ist typischerweise variabel.

Ist die Miete für Büroräume eine fixe oder variable Kostenposition?

Die Miete ist eine klassische fixe Kostenposition. Sie fällt unabhängig davon an, wie intensiv die Räume genutzt werden oder wie hoch die Geschäftstätigkeit ist.

Warum ist es wichtig zu wissen, ob Büromaterialien variable Kosten sind?

Das Verständnis hilft bei der genauen Kalkulation von Stückkosten, der realistischen Budgetierung bei veränderten Geschäftsvolumen, der Berechnung des Break-even-Points und der Analyse der Rentabilität bei steigenden oder sinkenden Umsätzen. Es beeinflusst auch Entscheidungen über Preisgestaltung und Kostenmanagement.

Wo finde ich variable Kosten im Jahresabschluss?

Variable Kosten sind oft Teil der Herstellungskosten (Cost of Goods Sold - COGS) oder der direkten Kosten einer Dienstleistung. Büromaterialien, die direkt einem Produkt oder Projekt zugeordnet werden können, können hier enthalten sein. Andere variable Kosten (z. B. Provisionen) finden sich in den Vertriebskosten.

Können variable Kosten pro Einheit variieren?

Theoretisch sind variable Kosten pro Einheit oft konstant, aber in der Praxis können sie variieren. Mengenrabatte beim Einkauf von Material (relevanter Bereich) oder Überstundenzuschläge für direkte Arbeit können dazu führen, dass die variablen Kosten pro Einheit bei unterschiedlichen Produktionsniveaus leicht unterschiedlich sind. Auch Preisschwankungen bei Rohstoffen beeinflussen die variablen Kosten pro Einheit über die Zeit.

Fazit

Die Unterscheidung zwischen fixen und variablen Kosten ist ein Eckpfeiler der Kostenrechnung und für die finanzielle Steuerung jedes Unternehmens unerlässlich. Büromaterialien, wie Papier, Toner, Stifte und andere Verbrauchsgüter, fallen eindeutig in die Kategorie der variablen Kosten.

Ihr Verbrauch und damit ihre Kosten sind direkt an das Aktivitätsniveau im Büro gekoppelt. Ein tieferes Verständnis dieser Dynamik ermöglicht eine präzisere Budgetierung, eine fundiertere Preisgestaltung und eine effektivere Steuerung der Rentabilität. Indem Sie die variablen Kosten, einschließlich der Büromaterialien, im Auge behalten und optimieren, können Sie den Deckungsbeitrag erhöhen und somit die finanzielle Gesundheit Ihres Unternehmens stärken.

Die Analyse der Kostenstruktur, also des Verhältnisses von fixen zu variablen Kosten, gibt zudem Aufschluss über das Risiko- und Ertragsprofil eines Unternehmens. Während hohe fixe Kosten bei steigendem Umsatz zu überproportionalen Gewinnen führen können, bieten hohe variable Kosten mehr Flexibilität und reduzieren das Risiko bei sinkender Nachfrage. Die variablen Kosten für Büromaterialien tragen zu dieser Flexibilität bei, da sie mit der Aktivität des Unternehmens mitskalieren.

Wenn du mehr spannende Artikel wie „Büromaterialkosten: Fix oder Variabel?“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!