08/10/2021

Als Unternehmerin oder Unternehmer nutzen Sie oft private Dinge auch für Ihr Geschäft. Das kann Ihr privater Pkw sein, mit dem Sie Kundentermine wahrnehmen, Ihr privates Handy, über das Sie geschäftliche Anrufe tätigen, oder sogar ein Arbeitszimmer in Ihrer Wohnung. Die gute Nachricht ist: Die Kosten, die durch die betriebliche Nutzung entstehen, können unter bestimmten Voraussetzungen als Betriebsausgaben in Ihrer Einnahmenüberschussrechnung (EÜR) geltend gemacht werden. Wichtig dabei ist immer, den betrieblichen Anteil klar vom privaten zu trennen. Nur der betriebliche Anteil ist steuerlich relevant. Wie das im Detail funktioniert, insbesondere bei Fahrtkosten und Reisekosten, erklären wir Ihnen hier.

- Betriebliche Fahrten mit dem privaten Fahrzeug in der EÜR

- Unfallkosten bei betrieblichen Fahrten

- Reisekosten des Unternehmers in der EÜR

- Betriebliche Kosten des privaten Telefonanschlusses

- Vergleich: Kilometerpauschale vs. Tatsächliche Kosten

- Wichtigkeit der Dokumentation

- Häufig gestellte Fragen (FAQ)

- Zusammenfassung

Betriebliche Fahrten mit dem privaten Fahrzeug in der EÜR

Eine der häufigsten Fragen betrifft die Nutzung des privaten Fahrzeugs für geschäftliche Zwecke. Ob Sie zum Kunden fahren, Material besorgen oder zur Post gehen – all das sind betriebliche Fahrten. Hierfür gibt es grundsätzlich zwei Methoden, die Kosten in Ihrer EÜR anzusetzen:

1. Die Kilometerpauschale geltend machen

Die einfachste Methode ist die Nutzung der Kilometerpauschale. Wenn Sie den Aufwand scheuen, alle tatsächlichen Kosten Ihres Fahrzeugs detailliert nachzuweisen, können Sie für jeden betrieblich gefahrenen Kilometer einen festen Betrag als Betriebsausgabe ansetzen. Diese Pauschale beträgt aktuell 0,30 EUR pro betrieblich gefahrenem Kilometer. Ihr Hauptaufwand besteht darin, die betrieblich gefahrenen Kilometer sorgfältig aufzuzeichnen.

Ein Beispiel zur Veranschaulichung:

Angenommen, Sie haben im vergangenen Geschäftsjahr laut Ihren Aufzeichnungen insgesamt 2.000 km für betriebliche Zwecke mit Ihrem privaten Pkw zurückgelegt. Dann können Sie 2.000 km * 0,30 EUR/km = 600 EUR als Betriebsausgabe geltend machen.

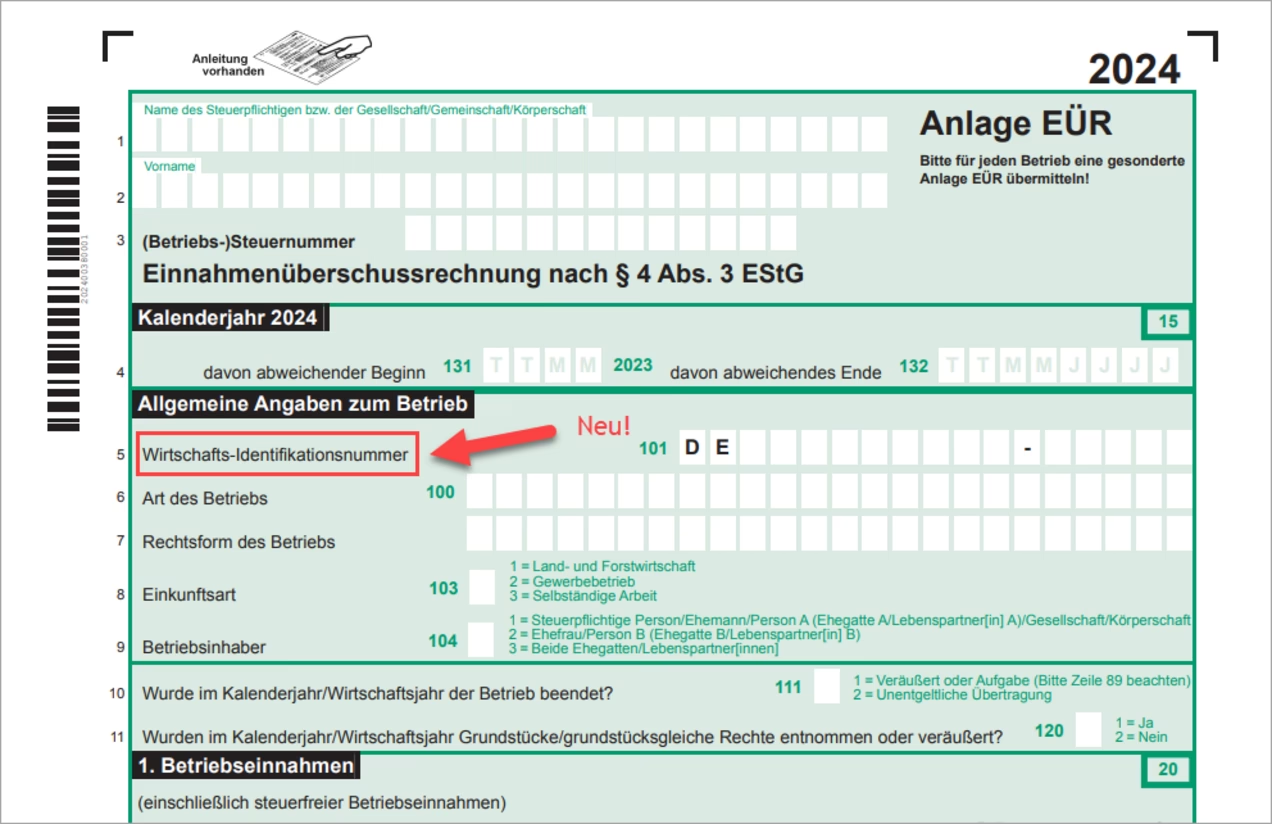

Diese Pauschale wird in der Anlage EÜR in einer speziellen Zeile eingetragen. Sie finden diese Kosten in Zeile 71 der Anlage EÜR. Die genaue Bezeichnung lautet „Fahrtkosten für nicht zum Betriebsvermögen gehörende Fahrzeuge (Nutzungseinlage)“.

Ein wichtiger Hinweis zur Umsatzsteuer: Bei der Kilometerpauschale handelt es sich um einen pauschalen Betrag. Das bedeutet, dass aus diesen Kosten kein Vorsteuerabzug möglich ist, selbst wenn Sie zum Vorsteuerabzug berechtigt wären. Die 0,30 EUR pro Kilometer sind der Bruttowert, der als Betriebsausgabe angesetzt wird.

2. Tatsächliche Kfz-Kosten geltend machen

Alternativ zur Pauschale können Sie auch die tatsächlichen Kosten Ihres privaten Fahrzeugs ansetzen. Diese Methode erfordert mehr Aufwand, kann sich aber lohnen, wenn Ihre tatsächlichen Kosten pro Kilometer über 0,30 EUR liegen. Das ist oft bei neueren oder teureren Fahrzeugen der Fall, oder wenn im betreffenden Jahr hohe Reparaturkosten angefallen sind.

Um die tatsächlichen Kosten anzusetzen, müssen Sie:

- Alle Belege für sämtliche Kosten sammeln, die im Laufe des Jahres für das Fahrzeug anfallen (z. B. Tanken, Versicherung, Kfz-Steuer, Wartung, Reparaturen, Reifen, Reinigung etc.).

- Die Gesamtfahrleistung des Fahrzeugs im Kalenderjahr dokumentieren (Gesamtkilometerstand zu Beginn und Ende des Jahres).

- Den Anteil der betrieblich gefahrenen Kilometer an der Gesamtfahrleistung nachweisen. Dies geschieht in der Regel ebenfalls durch ein Fahrtenbuch oder detaillierte Aufzeichnungen.

Am Jahresende rechnen Sie die gesamten Kfz-Kosten auf die insgesamt gefahrenen Kilometer um. Daraus ergibt sich ein Kostensatz pro Kilometer. Diesen Kostensatz multiplizieren Sie dann mit den betrieblich gefahrenen Kilometern, um den abzugsfähigen Betrag zu ermitteln.

Beispiel: Ihr Fahrzeug hat im Jahr 20.000 km zurückgelegt. Die gesamten Kosten (Versicherung, Steuer, Sprit, Wartung etc.) betrugen 5.000 EUR. Ihr Kostensatz pro Kilometer beträgt somit 5.000 EUR / 20.000 km = 0,25 EUR/km. Wenn Sie 8.000 km betrieblich gefahren sind, können Sie 8.000 km * 0,25 EUR/km = 2.000 EUR als Betriebsausgabe ansetzen. In diesem fiktiven Beispiel wäre die Kilometerpauschale (8.000 km * 0,30 EUR = 2.400 EUR) günstiger gewesen.

Der große Vorteil der tatsächlichen Kosten liegt im möglichen Vorsteuerabzug. Aus den Rechnungen für die laufenden Kosten (Tanken, Reparaturen etc.) können Sie die enthaltene Vorsteuer geltend machen, sofern die Rechnungen korrekt auf Sie als Unternehmer ausgestellt sind. Dies gilt nicht für die Anschaffungskosten des Fahrzeugs selbst, da dieses ja zum Privatvermögen gehört. Der abzugsfähige Anteil der tatsächlichen Kosten wird ebenfalls in Zeile 71 der Anlage EÜR eingetragen.

Um die für Sie günstigere Methode herauszufinden, sollten Sie im Vorfeld überschlagen, welche Kosten bei Ihrem Fahrzeug pro Kilometer anfallen. Führen Sie zumindest über einen repräsentativen Zeitraum Buch über alle Kosten und die gefahrenen Kilometer.

Unfallkosten bei betrieblichen Fahrten

Was passiert, wenn Sie mit Ihrem privaten Fahrzeug auf einer betrieblichen Fahrt einen Unfall haben? Die Kosten, die dadurch entstehen (Reparaturkosten, Gutachterkosten etc.), können in voller Höhe als Betriebsausgaben abgezogen werden, wenn Sie nachweisen können, dass der Unfall während einer betrieblichen Fahrt passiert ist. Auch die Vorsteuer aus den Rechnungen für die Unfallreparatur ist in diesem Fall abzugsfähig.

Reisekosten des Unternehmers in der EÜR

Neben den reinen Fahrtkosten für Fahrten von der Wohnung zum Betrieb oder für einzelne kurze Fahrten (wie im Abschnitt oben beschrieben) gibt es auch die umfassenderen Reisekosten, die im Rahmen einer Geschäftsreise anfallen. Wenn Sie als Unternehmer eine Geschäftsreise unternehmen, fallen verschiedene Kosten an. Diese werden in der Anlage EÜR auf verschiedene Zeilen verteilt, abhängig von der Art der Ausgabe:

- Fahrtkosten (mit öffentlichen Verkehrsmitteln, Taxi, Flugzeug): Diese Kosten tragen Sie in Zeile 70 der Anlage EÜR ein. Die Bezeichnung ist „Sonstige tatsächliche Fahrtkosten ohne AfA und Zinsen“. Hier sind die tatsächlichen Ticketpreise oder Taxiquittungen relevant.

- Fahrtkosten (mit dem privaten Pkw): Wie bereits erwähnt, werden die Kosten für die Nutzung Ihres privaten Pkws im Rahmen einer Geschäftsreise ebenfalls angesetzt – entweder über die Kilometerpauschale (0,30 EUR/km) oder die anteiligen tatsächlichen Kosten. Diese gehören ebenfalls in Zeile 71 „Fahrtkosten für nicht zum Betriebsvermögen gehörende Fahrzeuge“. Es ist wichtig, die im Rahmen der Reise gefahrenen Kilometer gesondert aufzuzeichnen.

- Verpflegungsmehraufwendungen: Wenn Sie aufgrund einer Geschäftsreise länger als 8 Stunden von Ihrer Wohnung und Ihrem Betrieb abwesend sind, können Sie Pauschalen für den Verpflegungsmehraufwand geltend machen. Die Höhe der Pauschale hängt von der Dauer der Abwesenheit und davon ab, ob Sie im In- oder Ausland unterwegs sind. Diese Pauschalen werden in Zeile 64 „Verpflegungsmehraufwendungen“ der Anlage EÜR eingetragen. Auch wenn Sie Pauschalen ansetzen, sollten Sie die Belege für die tatsächlichen Verpflegungskosten aufbewahren, da aus diesen – im Gegensatz zur Pauschale – der Vorsteuerabzug möglich ist.

- Übernachtungs- und Reisenebenkosten: Kosten für Übernachtungen auf Geschäftsreisen sowie weitere notwendige Nebenkosten (z. B. Parkgebühren, Mautgebühren, Gepäckaufbewahrung, Telefonkosten auf Reisen) werden in Zeile 44 „Übernachtungs-und Reisenebenkosten bei Geschäftsreisen des Steuerpflichtigen“ erfasst. Hier sind die tatsächlichen Kosten gegen Nachweis absetzbar.

Die sorgfältige Dokumentation aller Reisekosten ist entscheidend, um diese korrekt in der EÜR anzusetzen und bei einer Prüfung durch das Finanzamt nachweisen zu können.

Betriebliche Kosten des privaten Telefonanschlusses

Neben dem Fahrzeug wird oft auch der private Telefon- oder Internetanschluss für geschäftliche Zwecke genutzt. Grundsätzlich sind die Kosten für einen privaten Anschluss Privatausgaben und somit nicht abzugsfähig. Wenn Sie jedoch glaubhaft machen können, dass Sie Ihren privaten Anschluss auch betrieblich nutzen, können Sie einen Teil der Kosten als Betriebsausgabe geltend machen.

Das Schwierige hierbei ist der Nachweis des betrieblichen Anteils. Das Finanzamt akzeptiert hier Schätzungen, die aber auf einer nachvollziehbaren Grundlage basieren müssen. Eine Möglichkeit ist, über einen repräsentativen Zeitraum (oft 3 bis 12 Monate, je nach Einzelfall) die Einzelverbindungsnachweise Ihrer Telefongesellschaft auszuwerten und die betrieblichen Gespräche von den privaten zu trennen. Anhand des Umfangs der betrieblichen Gespräche (z. B. gemessen an der Gesprächszeit oder der Anzahl der Verbindungen) kann ein prozentualer Anteil ermittelt werden, der dann auf die gesamten Telefonkosten angewendet wird.

Eine pauschale Schätzung ohne jegliche Grundlage wird vom Finanzamt in der Regel nicht akzeptiert. Eine oft ohne Einzelnachweis akzeptierte Pauschale von 20% der Kosten, maximal aber 20 Euro pro Monat, wird zwar in der Einkommensteuer für Arbeitnehmer bei Telefonkosten im Homeoffice angewendet, ist aber für Unternehmer bei einem rein privaten Anschluss ohne separaten Geschäftstarif kritisch zu sehen und sollte im Zweifel mit dem Steuerberater besprochen werden. Die sicherste Methode ist der Nachweis anhand von Einzelverbindungsnachweisen über einen repräsentativen Zeitraum.

Vergleich: Kilometerpauschale vs. Tatsächliche Kosten

Hier eine kleine Übersicht, die Ihnen bei der Entscheidung helfen kann:

| Merkmal | Kilometerpauschale (0,30 EUR/km) | Tatsächliche Kosten |

|---|---|---|

| Berechnung | Feste Pauschale pro km (0,30 EUR) * betrieblich gefahrene km | (Gesamtkosten Kfz / Gesamtfahrleistung km) * betrieblich gefahrene km |

| Dokumentation | Aufzeichnung der betrieblich gefahrenen km (z.B. Fahrtenbuch oder einfache Liste) | Sammeln aller Kfz-Kosten-Belege + Aufzeichnung aller gefahrenen km (betrieblich & privat) + Nachweis betrieblicher Anteil (z.B. Fahrtenbuch) |

| Vorsteuerabzug | Nicht möglich | Möglich auf laufende Kosten (nicht Anschaffung), sofern Belege vorliegen |

| Eintrag EÜR | Zeile 71 | Zeile 71 |

| Aufwand | Gering | Hoch |

| Geeignet für | Fahrzeuge mit geringen Kosten pro km, geringer betrieblicher Nutzung oder wenn Aufwand minimiert werden soll | Fahrzeuge mit hohen Kosten pro km, hoher betrieblicher Nutzung oder wenn Vorsteuer relevant ist |

Die Wahl der Methode ist bindend für das gesamte Kalenderjahr. Ein Wechsel ist erst im nächsten Jahr wieder möglich. Eine Ausnahme besteht nur bei einem Fahrzeugwechsel.

Wichtigkeit der Dokumentation

Unabhängig davon, ob Sie die Pauschale oder die tatsächlichen Kosten ansetzen, oder ob es um Telefonkosten oder Reisekosten geht: Die ordnungsgemäße Dokumentation ist das A und O. Ohne Nachweise können die Kosten vom Finanzamt nicht anerkannt werden. Führen Sie ein lückenloses Fahrtenbuch (handschriftlich oder elektronisch) für die betrieblich gefahrenen Kilometer. Sammeln Sie alle Belege für Kfz-Kosten und Reisekosten. Bei Telefonkosten bewahren Sie die Einzelverbindungsnachweise auf oder führen eine Liste der betrieblichen Gespräche.

Diese sorgfältige Dokumentation hilft Ihnen nicht nur bei der Erstellung Ihrer EÜR, sondern ist unerlässlich, falls das Finanzamt Rückfragen hat oder Ihre Angaben prüft.

Häufig gestellte Fragen (FAQ)

Hier beantworten wir einige häufige Fragen zum Thema:

F: Kann ich die Kilometerpauschale und die tatsächlichen Kosten für dasselbe Fahrzeug im selben Jahr mischen?

A: Nein, Sie müssen sich für das gesamte Kalenderjahr für eine Methode entscheiden. Ein Wechsel ist nur zu Beginn eines neuen Kalenderjahres oder bei Anschaffung eines neuen Fahrzeugs möglich.

F: Was zählt als betriebliche Fahrt?

A: Jede Fahrt, die direkt mit Ihrer unternehmerischen Tätigkeit zusammenhängt. Dazu gehören Fahrten zu Kunden, Lieferanten, Geschäftspartnern, zur Post, zur Bank, zum Steuerberater, zu Fortbildungen, Messen oder zum Einkauf von Büromaterial, auch wenn dies in einem Geschäft und nicht online geschieht.

F: Muss ich ein Fahrtenbuch führen, wenn ich die Kilometerpauschale nutze?

A: Streng genommen nicht, aber Sie müssen die betrieblich gefahrenen Kilometer glaubhaft aufzeichnen. Ein Fahrtenbuch ist dafür die sicherste Methode, da es lückenlos alle Fahrten (auch private) dokumentiert und somit den betrieblichen Anteil belegt. Eine einfache Liste der betrieblichen Fahrten mit Datum, Ziel und Zweck kann unter Umständen ausreichen, birgt aber ein höheres Risiko bei einer Prüfung.

F: Wie weise ich die Kosten für die betriebliche Nutzung meines privaten Telefons nach?

A: Die sicherste Methode ist die Auswertung von Einzelverbindungsnachweisen über einen repräsentativen Zeitraum (z. B. 3 Monate). Hier markieren Sie die betrieblichen Gespräche und ermitteln so den prozentualen Anteil. Diesen Prozentsatz wenden Sie dann auf Ihre gesamten Telefonkosten an.

F: Kann ich die Anschaffungskosten meines privaten Pkws oder Telefons in der EÜR absetzen?

A: Nein, da die Gegenstände zum Privatvermögen gehören, können die Anschaffungskosten nicht als Betriebsausgaben geltend gemacht oder abgeschrieben werden. Nur die laufenden Kosten der betrieblichen Nutzung sind abzugsfähig.

F: Wo trage ich Fahrtkosten für Fahrten zwischen Wohnung und Betrieb in der EÜR ein?

A: Diese Fahrten werden anders behandelt als sonstige betriebliche Fahrten. Sie werden in der Regel mit der Entfernungspauschale (0,30 EUR pro Entfernungskilometer, einfache Strecke) geltend gemacht und sind in der Anlage EÜR in Zeile 46 als "Wege zwischen Wohnung und erster Betriebsstätte" vorgesehen. Die hier im Artikel beschriebenen Fahrtkosten in Zeile 70/71 beziehen sich auf sonstige betriebliche Fahrten, nicht auf die täglichen Fahrten zur ersten Betriebsstätte.

Zusammenfassung

Die Geltendmachung von Kosten für die betriebliche Nutzung privater Vermögensgegenstände in der EÜR ist eine wichtige Möglichkeit, Ihre Steuerlast zu mindern. Bei Fahrzeugen haben Sie die Wahl zwischen der einfachen Kilometerpauschale (0,30 EUR/km in Zeile 71) und dem Nachweis der tatsächlichen Kosten (ebenfalls in Zeile 71, mit möglichem Vorsteuerabzug). Reisekosten des Unternehmers werden je nach Art (Fahrt, Verpflegung, Übernachtung) auf verschiedene Zeilen (70, 71, 64, 44) verteilt. Bei der betrieblichen Nutzung privater Telefonanschlüsse ist der Nachweis des betrieblichen Anteils entscheidend, oft durch Auswertung von Einzelverbindungsnachweisen. In allen Fällen ist eine sorgfältige und lückenlose Dokumentation Ihrer Aufwendungen und der betrieblichen Nutzung unerlässlich, um die Kosten erfolgreich beim Finanzamt geltend zu machen.

Wenn du mehr spannende Artikel wie „Fahrtkosten in der EÜR absetzen“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!