24/04/2018

Die Anschaffung neuer Büroausstattung wirft oft steuerliche Fragen auf. Besonders bei Geräten wie Druckern stellt sich schnell die Frage: Kann ich den Drucker sofort als geringwertiges Wirtschaftsgut (GWG) absetzen, oder muss ich ihn über mehrere Jahre abschreiben? Die Rechtslage hierzu hat sich entwickelt und ist auf den ersten Blick nicht immer eindeutig. Dieser Artikel beleuchtet die relevanten Regeln, von älteren Gerichtsurteilen bis zur aktuellen Vereinfachungsregelung, um Ihnen Klarheit für Ihre Buchhaltung zu verschaffen.

Ein Drucker ist heutzutage unverzichtbarer Bestandteil vieler Büros und Home-Offices. Ob für Rechnungen, Verträge oder Präsentationen – ohne ihn läuft wenig. Doch wie behandeln Sie die Kosten für dieses wichtige Peripheriegerät steuerlich richtig? Die Unterscheidung zwischen sofort abzugsfähigen Betriebsausgaben und über die Nutzungsdauer zu verteilenden Abschreibungen ist entscheidend für das steuerliche Ergebnis.

- Ist ein Drucker ein geringwertiges Wirtschaftsgut (GWG)?

- Drucker: Büromaterial oder Büroausstattung?

- Auf welches Konto wird ein Drucker gebucht?

- Die aktuelle Rechtslage: Die 1-Jahres-Nutzungsdauer für digitale Wirtschaftsgüter

- Praxisbeispiele zur Abschreibung von Druckern

- Zusammenfassung und Fazit

- Häufig gestellte Fragen (FAQ)

Ist ein Drucker ein geringwertiges Wirtschaftsgut (GWG)?

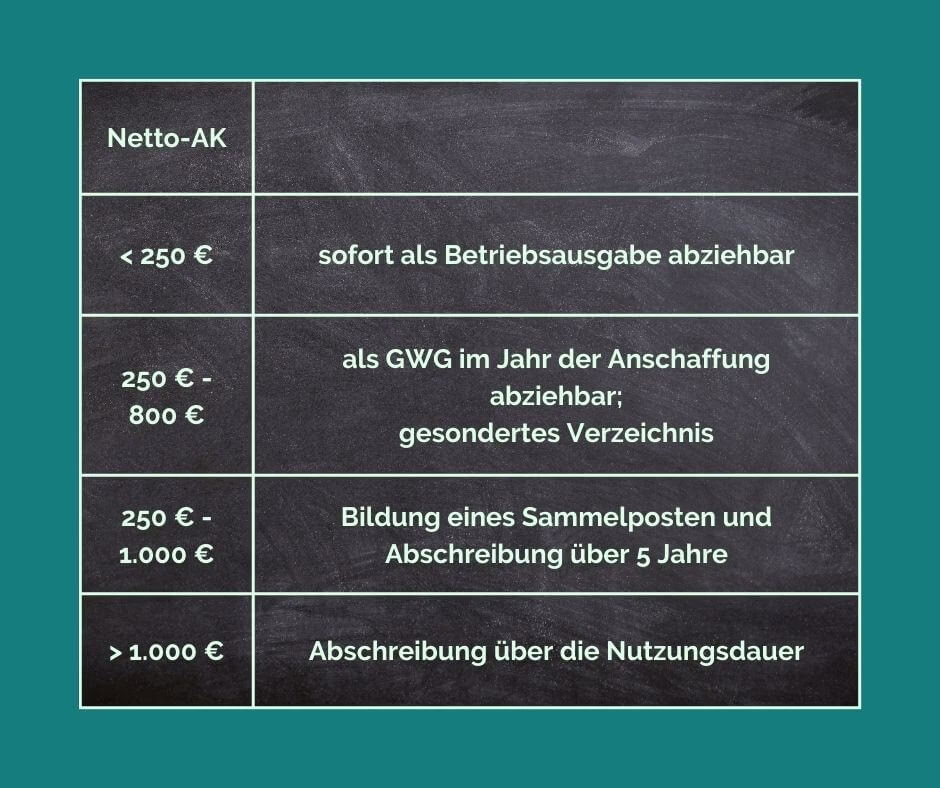

Die Frage, ob ein Drucker als geringwertiges Wirtschaftsgut (GWG) gilt und somit sofort in voller Höhe abgeschrieben werden kann, war lange Zeit Gegenstand von Diskussionen und auch von Gerichtsurteilen. Nach der bis Ende 2017 gültigen Regelung konnten Wirtschaftsgüter mit Anschaffungskosten bis zu 410 Euro netto als GWG behandelt und sofort abgeschrieben werden, sofern sie selbständig nutzbar waren.

Ein wichtiger Fall in diesem Zusammenhang ist das Urteil des Bundesfinanzhofs (BFH) vom 15. Juli 2010 (Az. III R 70/08). Der BFH entschied damals, dass ein Drucker, der lediglich drucken kann und keine weiteren Funktionen wie Kopieren oder Scannen besitzt, nicht selbständig nutzbar im Sinne der GWG-Regelungen ist. Die Begründung: Ein Drucker kann nur zusammen mit einem Computer betrieben werden. Ohne den PC ist der Drucker funktionslos und somit nicht „selbständig nutzbar“. Dies galt auch für Drucker, deren Anschaffungskosten unter der damaligen GWG-Grenze von 410 Euro lagen.

Die Folge dieses Urteils war, dass solche reinen Drucker über ihre gewöhnliche Nutzungsdauer abgeschrieben werden mussten. Die amtliche AfA-Tabelle (Absetzung für Abnutzung) sah und sieht für Computerhardware, einschließlich Peripheriegeräten wie Druckern, eine Nutzungsdauer von drei Jahren vor.

Im konkreten Fall des BFH-Urteils ging es um einen Drucker, der im Oktober 2004 für 159 Euro angeschafft wurde. Obwohl der Preis unter der GWG-Grenze lag, musste er über drei Jahre abgeschrieben werden. Für das Jahr 2004 ergab sich bei 80 % beruflicher Nutzung und einer Nutzungsdauer von drei Jahren eine zeitanteilige Abschreibung von lediglich 11 Euro.

Zusammenfassend lässt sich sagen: Nach der strengen Auslegung des BFH von 2010 war ein reiner Drucker aufgrund mangelnder selbständiger Nutzbarkeit kein GWG, auch wenn die Kosten unter der damaligen Grenze lagen, und musste über drei Jahre abgeschrieben werden.

Drucker: Büromaterial oder Büroausstattung?

Um die steuerliche Behandlung korrekt einordnen zu können, ist es hilfreich zu verstehen, wie Büroartikel generell kategorisiert werden. Im Wesentlichen unterscheidet man zwischen:

- Verbrauchsmaterial (Büromaterial): Dies sind Gegenstände, die regelmäßig verbraucht werden und für den laufenden Geschäftsbetrieb notwendig sind. Beispiele hierfür sind Stifte, Papier, Druckerpatronen, Toner, Notizblöcke oder Büroklammern. Die Kosten für Verbrauchsmaterial können in der Regel sofort als Betriebsausgabe abgesetzt werden, da sie zum laufenden Aufwand gehören.

- Anlagevermögen (Büroausstattung / Wirtschaftsgüter): Hierbei handelt es sich um langlebigere Gegenstände, die nicht sofort verbraucht werden, sondern dem Betrieb über einen längeren Zeitraum dienen. Beispiele sind Computer, Schreibtische, Bürostühle und eben auch Drucker. Diese Gegenstände gehören zum Anlagevermögen des Unternehmens und müssen grundsätzlich über ihre Nutzungsdauer abgeschrieben werden.

Ein Drucker gehört eindeutig zur Kategorie der Büroausstattung bzw. des Anlagevermögens. Er ist kein Verbrauchsmaterial wie Tinte oder Papier, auch wenn diese für seinen Betrieb notwendig sind. Diese Unterscheidung ist wichtig, da sie die Grundlage für die Frage bildet, ob eine sofortige Abschreibung möglich ist oder eine Verteilung der Kosten über die Nutzungsdauer erfolgen muss.

Auf welches Konto wird ein Drucker gebucht?

In der Buchhaltung müssen Anschaffungen korrekt auf den entsprechenden Konten erfasst werden. Ein Drucker, der zum Anlagevermögen zählt, wird in der Regel auf einem Sachanlagenkonto gebucht.

Die gängigen Kontenrahmen (SKR 03 und SKR 04) sehen hierfür spezifische Konten vor:

- Im SKR 03 wird ein Drucker typischerweise auf dem Konto 0490 gebucht, welches als „Sonstige Betriebs- und Geschäftsausstattung“ bezeichnet wird.

- Im SKR 04 ist das entsprechende Konto die Nummer 0690, ebenfalls mit der Bezeichnung „Andere Anlagen, Betriebs- und Geschäftsausstattung“.

Diese Konten gehören zum Anlagevermögen in der Bilanz. Die Anschaffungskosten des Druckers (ohne Umsatzsteuer, falls vorsteuerabzugsberechtigt) werden auf diesem Aktivkonto erfasst. Der Buchungssatz bei Zahlung über die Bank wäre beispielsweise:

Soll: Sonstige Betriebs- und Geschäftsausstattung

Haben: Bank

Falls beim Kauf Umsatzsteuer anfällt und das Unternehmen zum Vorsteuerabzug berechtigt ist, muss diese separat auf einem Vorsteuerkonto erfasst werden. Ein Beispiel hierfür wird weiter unten im Praxisbeispiel gegeben.

Die jährliche Abschreibung des Druckers wird dann als Aufwand gebucht. Das Gegenkonto ist das Konto, auf dem die kumulierten Abschreibungen des Anlagevermögens erfasst werden.

- Im SKR 03 wird die Abschreibung auf dem Konto 4830 („Abschreibung auf Sachanlagen“) gebucht.

- Im SKR 04 ist dies das Konto 6220 („Abschreibungen auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen“).

Der Buchungssatz für die Abschreibung lautet dann:

Soll: Abschreibung auf Sachanlagen

Haben: Sonstige Betriebs- und Geschäftsausstattung (oder direkt auf das Anlagekonto)

Die korrekte Kontierung stellt sicher, dass das Anlagevermögen und die damit verbundenen Abschreibungen ordnungsgemäß in der Bilanz und Gewinn- und Verlustrechnung ausgewiesen werden.

Die aktuelle Rechtslage: Die 1-Jahres-Nutzungsdauer für digitale Wirtschaftsgüter

Die steuerliche Behandlung von Computern und Peripheriegeräten, einschließlich Druckern, hat sich durch ein Schreiben des Bundesministeriums der Finanzen (BMF) vom 22. Februar 2022 (Az. IV C 3 – S 2190/21/10002 :025) erheblich vereinfacht. Dieses Schreiben führt eine wichtige Vereinfachungsregelung ein:

Für bestimmte digitale Wirtschaftsgüter, zu denen Computerhardware (wie PCs, Laptops, Tablets) und auch Peripheriegeräte wie Drucker, Scanner oder Monitore zählen, wird aus steuerlicher Sicht nun eine betriebsgewöhnliche Nutzungsdauer von einem Jahr unterstellt.

Was bedeutet das in der Praxis? Obwohl ein Drucker nach der alten BFH-Rechtsprechung formal kein GWG im Sinne der selbständigen Nutzbarkeit unterhalb der 410-Euro-Grenze (bzw. der aktuellen 800-Euro-Grenze seit 2018) war und über drei Jahre abgeschrieben werden musste, erlaubt das BMF-Schreiben nun eine vollständige Abschreibung bereits im Jahr der Anschaffung. Dies geschieht nicht über die GWG-Regel, sondern über die Annahme einer verkürzten Nutzungsdauer von einem Jahr.

Diese Regelung gilt unabhängig von der Höhe der Anschaffungskosten. Das bedeutet, auch ein Drucker, der teurer ist als die aktuelle GWG-Grenze von 800 Euro netto, kann nun dank der unterstellten Nutzungsdauer von einem Jahr im Anschaffungsjahr steuerlich vollständig geltend gemacht werden.

Das BMF-Schreiben vom 22. Februar 2022 hat somit die praktische steuerliche Behandlung von Druckern und ähnlichen digitalen Wirtschaftsgütern revolutioniert. Die Diskussion um die selbständige Nutzbarkeit und die dreijährige Abschreibungsdauer ist in den meisten Fällen durch die Möglichkeit der sofortigen Abschreibung (über die 1-Jahres-Nutzungsdauer) obsolet geworden.

Praxisbeispiele zur Abschreibung von Druckern

Um die Anwendung der Regeln zu verdeutlichen, betrachten wir einige Beispiele:

Beispiel 1: Kauf eines Druckers für 99 Euro netto

Herr Huber kauft einen einfachen Drucker für 99 Euro netto (ohne Umsatzsteuer). Nach der alten BFH-Rechtsprechung von 2010 wäre dieser Drucker kein GWG gewesen, da er nicht selbständig nutzbar ist, und müsste über drei Jahre abgeschrieben werden (ca. 33 Euro pro Jahr).

Nach dem BMF-Schreiben vom 22. Februar 2022: Da der Drucker als Peripheriegerät ein digitales Wirtschaftsgut ist, wird eine Nutzungsdauer von einem Jahr unterstellt. Herr Huber kann die vollen 99 Euro bereits im Jahr der Anschaffung abschreiben. Dies ist die heutige gängige Praxis.

Beispiel 2: Kauf eines Multifunktionsdruckers für 600 Euro netto

Ein Multifunktionsgerät (Drucken, Scannen, Kopieren, Faxen) galt auch nach älterer Auffassung oft als selbständig nutzbar und konnte bei Kosten unter der GWG-Grenze (aktuell 800 Euro netto) als GWG behandelt werden. Nehmen wir an, die Anschaffungskosten betragen 600 Euro netto. Nach der aktuellen GWG-Grenze könnte es ein GWG sein.

Nach dem BMF-Schreiben vom 22. Februar 2022: Unabhängig von der Selbständigkeit und der GWG-Grenze wird auch für diesen Multifunktionsdrucker als digitales Wirtschaftsgut eine Nutzungsdauer von einem Jahr unterstellt. Die vollen 600 Euro können im Jahr der Anschaffung abgeschrieben werden.

Beispiel 3: Kauf eines hochleistungsfähigen Druckers für 1.200 Euro netto

Ein Drucker dieser Preisklasse liegt über der aktuellen GWG-Grenze von 800 Euro netto und konnte auch nach älterer Auffassung nicht als GWG behandelt werden. Er musste über drei Jahre abgeschrieben werden (400 Euro pro Jahr).

Nach dem BMF-Schreiben vom 22. Februar 2022: Auch für diesen Drucker gilt die unterstellte Nutzungsdauer von einem Jahr. Die vollen 1.200 Euro können im Jahr der Anschaffung abgeschrieben werden. Dies ist ein wesentlicher Vorteil der neuen Regelung, da nun auch teurere digitale Wirtschaftsgüter sofort steuerlich geltend gemacht werden können.

Beispiel 4: Buchung eines Druckers (mit Umsatzsteuer)

Herr Krüger, Unternehmensberater (und zum Vorsteuerabzug berechtigt), kauft einen neuen Laserdrucker für 1.428 Euro brutto (inkl. 228 Euro Umsatzsteuer). Der Nettopreis beträgt 1.200 Euro.

Buchung der Anschaffung (SKR 03):

| Konto Soll | Kontenbezeichnung | Betrag | Konto Haben | Kontenbezeichnung | Betrag |

|---|---|---|---|---|---|

| 0490 | Sonstige Betriebs- und Geschäftsausstattung | 1.200,00 € | |||

| 1576 | Abziehbare Vorsteuer 19 % | 228,00 € | |||

| 1200 | Bank | 1.428,00 € |

Der Drucker wird im Anlageverzeichnis aufgeführt.

Buchung der Abschreibung im Anschaffungsjahr (SKR 03):

Aufgrund der 1-Jahres-Nutzungsdauer nach BMF-Schreiben 2022 wird der volle Nettobetrag von 1.200 Euro im Anschaffungsjahr abgeschrieben.

| Konto Soll | Kontenbezeichnung | Betrag | Konto Haben | Kontenbezeichnung | Betrag |

|---|---|---|---|---|---|

| 4830 | Abschreibung auf Sachanlagen | 1.200,00 € | |||

| 0490 | Sonstige Betriebs- und Geschäftsausstattung | 1.200,00 € |

Nach dieser Buchung ist der Drucker steuerlich vollständig abgeschrieben, obwohl er weiterhin im Anlageverzeichnis geführt wird (mit einem Restbuchwert von 0 oder 1 Euro Erinnerungswert, je nach Bilanzierungsmethode).

Zusammenfassung und Fazit

Die Frage, ob ein Drucker ein GWG ist, basierte auf einer älteren Rechtsauffassung, die die selbständige Nutzbarkeit in den Vordergrund stellte. Ein reiner Drucker galt danach nicht als selbständig nutzbar und musste über drei Jahre abgeschrieben werden, selbst wenn er die damalige GWG-Grenze unterschritt.

Durch das BMF-Schreiben vom 22. Februar 2022 hat sich die praktische steuerliche Behandlung jedoch grundlegend geändert. Drucker werden als digitale Wirtschaftsgüter eingestuft, für die nun eine Nutzungsdauer von einem Jahr unterstellt wird. Dies ermöglicht eine vollständige steuerliche Abschreibung der Anschaffungskosten bereits im Jahr des Kaufs, unabhängig von der Höhe der Kosten und der Frage der selbständigen Nutzbarkeit im Sinne der alten GWG-Regel.

Für die Buchhaltung bedeutet dies, dass der Drucker weiterhin auf dem Konto „Sonstige Betriebs- und Geschäftsausstattung“ als Anlagevermögen erfasst wird, aber die Abschreibung über das Konto „Abschreibung auf Sachanlagen“ nun typischerweise in voller Höhe im Anschaffungsjahr erfolgt. Die alte Diskussion um die dreijährige Abschreibungsdauer ist für die meisten Standardfälle digitaler Wirtschaftsgüter passé.

Es ist wichtig, diese Regelung korrekt anzuwenden, um Steuervorteile zu nutzen und gleichzeitig den steuerlichen Vorschriften zu entsprechen. Die 1-Jahres-Abschreibung für digitale Wirtschaftsgüter ist eine erhebliche Vereinfachung für Unternehmen und Steuerzahler, die in Computerhardware und Peripheriegeräte investieren.

Häufig gestellte Fragen (FAQ)

F: Gilt ein Drucker heute als GWG?

A: Formal nein, basierend auf der alten BFH-Definition der selbständigen Nutzbarkeit (wenn er nicht multifunktional ist). Praktisch ja, da durch die 1-Jahres-Nutzungsdauer für digitale Wirtschaftsgüter (BMF-Schreiben 2022) die Anschaffungskosten unabhängig von der Höhe im Anschaffungsjahr voll abgeschrieben werden können, was dem steuerlichen Effekt eines GWG entspricht.

F: Wie lange muss ich einen Drucker abschreiben?

A: Nach der amtlichen AfA-Tabelle beträgt die Nutzungsdauer drei Jahre. Aufgrund des BMF-Schreibens vom 22. Februar 2022 wird für digitale Wirtschaftsgüter wie Drucker jedoch eine Nutzungsdauer von einem Jahr unterstellt. Das bedeutet, Sie können die Kosten in der Regel bereits im Jahr der Anschaffung vollständig abschreiben.

F: Welches Konto nutze ich für die Buchung eines Druckers?

A: Ein Drucker wird als Sachanlage auf dem Konto „Sonstige Betriebs- und Geschäftsausstattung“ gebucht (SKR 03: 0490, SKR 04: 0690).

F: Gilt die 1-Jahres-Regel für alle Drucker?

A: Ja, die Regelung für die unterstellte 1-Jahres-Nutzungsdauer gilt für Computerhardware und Peripheriegeräte, wozu Drucker zählen. Sie gilt unabhängig von den Anschaffungskosten.

F: Was ist der Unterschied zwischen der alten BFH-Sicht und der neuen BMF-Regel?

A: Der BFH sah 2010 einen reinen Drucker nicht als selbständig nutzbar an, wodurch er kein GWG sein konnte und über 3 Jahre abgeschrieben werden musste. Das BMF-Schreiben 2022 ändert nichts an der GWG-Definition, aber es erlaubt, Drucker (als digitale Wirtschaftsgüter) wegen der unterstellten Nutzungsdauer von einem Jahr im Anschaffungsjahr voll abzuschreiben. Das steuerliche Ergebnis ist ähnlich dem einer sofortigen GWG-Abschreibung, basiert aber auf einer anderen rechtlichen Grundlage (verkürzte Nutzungsdauer).

Wenn du mehr spannende Artikel wie „Drucker abschreiben: GWG oder 1-Jahr-Regel?“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!