21/12/2022

Jedes Wirtschaftsgut, das ein Unternehmen erwirbt, sei es eine Maschine, ein Fahrzeug oder Büromöbel, ist mit Anschaffungs- oder Herstellungskosten verbunden. Diese Güter nutzen sich im Laufe der Zeit ab oder verlieren an Wert. Das Prinzip der Abschreibung, auch bekannt als Absetzung für Abnutzung (AfA), ermöglicht es Unternehmen, diese Kosten nicht sofort in voller Höhe, sondern verteilt über die Jahre der Nutzung steuerlich geltend zu machen.

Die allermeisten Anlagegüter in einem Unternehmen haben eine begrenzte Nutzungsdauer. Sie unterliegen einer natürlichen Abnutzung. Dies gilt auch für Wirtschaftsgüter mit hohen Anschaffungskosten oder Herstellungskosten. Die Absetzung dieser Kosten ist im Handelsrecht und Steuerrecht explizit geregelt. Das Prinzip der Abschreibungen legt fest, dass jedes Jahr nur ein Teil der Anschaffungskosten eines Wirtschaftsgutes von der Steuer abgesetzt bzw. in der Gewinn- und Verlustrechnung und beim Jahresabschluss eines Unternehmens vermerkt werden darf. Diese Abschreibung erfolgt über die Jahre der Nutzung – die sogenannte „Absetzung für Abnutzung”, oftmals wird hier die Abkürzung AfA verwendet.

- Warum muss abgeschrieben werden?

- Die Abschreibungsmethoden in der Übersicht

- Lineare Abschreibung – Der Standardfall

- Die Degressive Abschreibung (Historisch)

- Direkte und Indirekte Abschreibung (Buchungstechnik)

- Leistungsbezogene Abschreibung

- Außerplanmäßige Abschreibung und Zuschreibungen

- Kalkulatorische Abschreibung

- Die AfA-Tabellen

- Abschreibung im Rechnungswesen: Buchungen

- Geringwertige Wirtschaftsgüter (GWG)

- Abschreibung von Büroausstattung

- Häufig gestellte Fragen zur Abschreibung

- Was ist Abschreibung (AfA)?

- Warum muss abgeschrieben werden?

- Welche Abschreibungsmethoden sind steuerlich zulässig?

- Was sind Geringwertige Wirtschaftsgüter (GWG)?

- Wie wird Büroausstattung abgeschrieben?

- Was ist eine AfA-Tabelle?

- Was ist der Unterschied zwischen planmäßiger und außerplanmäßiger Abschreibung?

- Können Wirtschaftsgüter auch aufgewertet werden?

Warum muss abgeschrieben werden?

Abschreibungen sind in Deutschland gesetzlich vorgeschrieben. Gemäß § 7 Abs. 1 Satz 1 EStG (Einkommensteuergesetz) muss bei Wirtschaftsgütern, deren Einsatz für die Erzielung von Einkünften vorgesehen ist und die erfahrungsgemäß länger als ein Jahr benutzt werden, eine gleichmäßige Verteilung der Anschaffungskosten und Herstellungskosten über die Jahre der Nutzungsdauer erfolgen. Die Anschaffungs- und Herstellungskosten für abschreibungsfähige Wirtschaftsgüter dürfen dabei ein gewisses Maß nicht unterschreiten. Die gleichmäßige Verteilung der Absetzung über die Zeit der Nutzungsdauer stellt klar, dass die lineare Abschreibung den gesetzlichen Regelfall darstellt.

Auch die Bewertungsgrundsätze des Handelsgesetzbuches (HGB) für die im Jahresabschluss ausgewiesenen Vermögensgegenstände schreiben planmäßige Abschreibungen für Unternehmen vor. § 253 Abs. 3 Satz 1 HGB besagt: „Bei Vermögensgegenständen des Anlagevermögens, deren Nutzung zeitlich begrenzt ist, sind die Anschaffungs- oder die Herstellungskosten um planmäßige Abschreibungen zu vermindern.” Abschreibungen mindern daher den Gewinn eines Unternehmens, auch wenn in einem bestimmten Jahr tatsächlich keine Anschaffungskosten oder Herstellungskosten angefallen sind. Andererseits erhöht das Prinzip der Abschreibungen den auf das Anschaffungsjahr bezogenen Gewinn, da in diesem Jahr die vollen Kosten nicht angesetzt werden können.

Betriebswirtschaftlich machen Abschreibungen ebenfalls Sinn. Sie dienen dazu, Wertverluste durch Abnutzung beim Anlagevermögen und Umlaufvermögen im Rechnungswesen zu erfassen. Zudem kann das Unternehmen durch die jährliche Abschreibung einen Betrag quasi „zurücklegen”, der für die Anschaffungskosten oder Herstellungskosten neuer Vermögensgegenstände benötigt wird, wenn die abgeschriebenen Gegenstände nicht mehr verwendet werden können.

Die Abschreibungsmethoden in der Übersicht

Es gibt verschiedene Methoden, um die Wertminderung eines Wirtschaftsguts zu erfassen. Die Wahl der Methode hat Einfluss darauf, wie sich der Buchwert des Guts über die Zeit entwickelt und wie sich der steuerliche Gewinn verändert. Allerdings sind nicht alle Methoden für steuerliche Zwecke zulässig:

- Lineare Abschreibung: Dies ist die Regelform. Die Wertminderung wird jährlich mit gleichbleibenden Beträgen erfasst.

- Degressive Abschreibung (Buchwert-AfA): Hier fallen die jährlichen Abschreibungsbeträge kontinuierlich. Sie ist nur noch für Wirtschaftsgüter zulässig, die vor dem 31. Dezember 2010 angeschafft wurden.

- Leistungsbezogene Abschreibung: Die Abschreibung richtet sich nach der tatsächlichen Nutzung oder Leistung des Guts. Sie ist sinnvoll bei stark schwankender Inanspruchnahme.

- Direkte Abschreibung: Eine Buchungstechnik, bei der das Anlagenkonto direkt um die Abschreibung gemindert wird.

- Indirekte Abschreibung: Eine Buchungstechnik, bei der die Abschreibungen über einen separaten Passivposten (Wertberichtigung) erfasst werden.

- Planmäßige Abschreibung: Die Abschreibung erfolgt über eine vorher festgelegte, meist an gesetzlichen Vorgaben orientierte Nutzungsdauer.

- Außerplanmäßige Abschreibung: Erfassung von Wertminderungen, die nicht durch planmäßige Nutzung entstehen (z.B. durch Beschädigung oder technische Veraltung).

- Kalkulatorische Abschreibung: Wird in der internen Kostenrechnung verwendet, um den tatsächlichen Werteverzehr abzubilden, hat aber keine Relevanz für den Jahresabschluss oder die Steuern.

Lineare Abschreibung – Der Standardfall

Die lineare Abschreibung ist die im Steuerrecht und Bilanzrecht vorgesehene Regelform. Hierbei werden die Anschaffungs- oder Herstellungskosten eines Wirtschaftsguts gleichmäßig auf die gesamte Nutzungsdauer verteilt. Der jährliche Abschreibungsbetrag ist somit konstant.

Die Formel für die lineare Abschreibung lautet:

Abschreibungsbetrag pro Jahr = Anschaffungskosten (oder Herstellungskosten) / planmäßige Nutzungsdauer in Jahren

Wird das Wirtschaftsgut nicht zu Beginn eines Jahres angeschafft, muss die Abschreibung im ersten Jahr zeitanteilig berechnet werden:

Abschreibungsbetrag im ersten Jahr = Jahresabschreibungsbetrag × Monate der Nutzung im ersten Jahr / 12

Beispiel für eine lineare Abschreibung

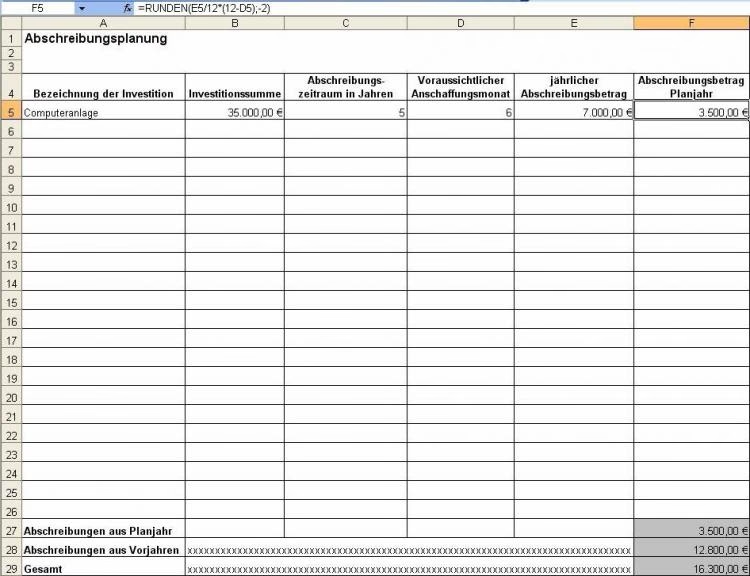

Ein selbstständiger Programmierer kauft im Oktober 2021 eine Computeranlage für sein Unternehmen. Die Anschaffungskosten betragen 2.700,- € (ohne Umsatzsteuer). Laut AfA-Tabelle wird für Computer eine Nutzungsdauer von 3 Jahren angenommen.

Der jährliche Abschreibungsbetrag wäre bei voller Nutzung des Jahres:

2.700,- € / 3 Jahre = 900,- € pro Jahr

Da die Anschaffung im Oktober 2021 erfolgte, wird im ersten Jahr nur für 3 Monate abgeschrieben (Oktober, November, Dezember):

Abschreibungsbetrag 2021 = 900,- € * 3 / 12 = 225,- €

Der Abschreibungsplan sieht dann wie folgt aus:

| AfA Jahr | AfA Betrag | Restwert nach AfA |

| 2021 | 225,- € (für 3 Monate) | 2.475,- € |

| 2022 | 900,- € (volles Jahr) | 1.575,- € |

| 2023 | 900,- € (volles Jahr) | 675,- € |

| 2024 | 675,- € (restliche Monate) | 0,- € (oder 1,- € Erinnerungswert) |

Im letzten Jahr wird der Restwert abgeschrieben, der nach den vollen Abschreibungen in den Vorjahren noch verbleibt. In diesem Fall sind es die restlichen 9 Monate der dreijährigen Nutzungsdauer (36 Monate gesamt - 3 Monate in 2021 - 12 Monate in 2022 - 12 Monate in 2023 = 9 Monate). Der Betrag für diese 9 Monate wäre rechnerisch 900 € * 9 / 12 = 675 €. Der Restwert von 675 € am Ende 2023 entspricht genau diesem Betrag, der dann 2024 abgeschrieben wird.

Die Degressive Abschreibung (Historisch)

Bei der degressiven Abschreibung fallen die jährlichen Abschreibungsbeträge im Laufe der Nutzungsdauer. Der Abschreibungssatz wird dabei auf den jeweiligen Restbuchwert des Vorjahres angewendet. Dies führt dazu, dass in den ersten Jahren höhere Beträge abgeschrieben werden als später.

Die Formel für die degressive Abschreibung lautet:

Abschreibungsbetrag = Abschreibungssatz (in Prozent) × Buchwert des Vorjahres

Wichtig: Die degressive Abschreibung ist für Wirtschaftsgüter, die nach dem 31. Dezember 2010 angeschafft oder hergestellt wurden, steuerlich nicht mehr zulässig. Sie kommt aktuell nur noch für ältere Vermögensgegenstände infrage.

Beispiel für eine degressive Abschreibung (nur für Altfälle relevant)

Angenommen, ein Unternehmen hat im Januar 2010 (also vor der Stichtagsregelung) einen Büroschreibtisch für 1.800,- € angeschafft. Die planmäßige Nutzungsdauer beträgt 10 Jahre. Der zulässige degressive Abschreibungssatz betrug maximal das 2,5-fache des linearen Satzes (10% * 2,5 = 25%), höchstens aber 25%. Das Unternehmen wählt den Satz von 25%.

| AfA Jahr | Buchwert Anfang Jahr | AfA Betrag (25% vom Buchwert) | Restwert Ende Jahr |

| 2010 | 1.800,00 € | 450,00 € | 1.350,00 € |

| 2011 | 1.350,00 € | 337,50 € | 1.012,50 € |

| 2012 | 1.012,50 € | 253,13 € | 759,37 € |

| ... | ... | ... | ... |

Da die degressive Abschreibung den Buchwert nie auf Null reduziert, ist ein Wechsel zur linearen Abschreibung sinnvoll, sobald der lineare Abschreibungsbetrag (bezogen auf den Restbuchwert und die verbleibende Nutzungsdauer) höher ist als der degressive Betrag. Der Wechsel ist nur einmal möglich.

Direkte und Indirekte Abschreibung (Buchungstechnik)

Im Rechnungswesen gibt es zwei Haupttechniken zur Verbuchung von Abschreibungen:

- Direkte Abschreibungsmethode: Hierbei wird der Abschreibungsbetrag direkt vom Wert des Vermögensgegenstands auf der Aktivseite der Bilanz abgezogen. Der Buchungssatz lautet typischerweise: 'Abschreibungen (Aufwandskonto) an Anlagenkonto'.

- Indirekte Abschreibungsmethode: Bei dieser Methode wird der ursprüngliche Anschaffungswert des Vermögensgegenstands beibehalten. Die kumulierten Abschreibungen werden stattdessen auf einem separaten passivischen Korrekturkonto, oft als 'Wertberichtigung' oder 'kumulierte Abschreibungen' bezeichnet, erfasst. Der Buchungssatz lautet: 'Abschreibungen (Aufwandskonto) an Wertberichtigungen (Passivkonto)'.

Beide Methoden führen zum gleichen Ergebnis bezüglich des Gewinns und des Eigenkapitals, unterscheiden sich aber in der Darstellung in der Bilanz.

Leistungsbezogene Abschreibung

Die leistungsbezogene Abschreibung richtet sich nicht nach der Zeit, sondern nach der tatsächlichen Nutzung oder Leistung eines Wirtschaftsguts. Sie ist sinnvoll, wenn die Nutzung eines Guts im Laufe der Zeit stark schwankt, wie z.B. bei Fahrzeugen oder bestimmten Maschinen.

Um diese Methode anzuwenden, benötigt man die gesamten erwarteten Leistungseinheiten über die gesamte Nutzungsdauer (z.B. Kilometer, Betriebsstunden, produzierte Einheiten). Der Abschreibungsbetrag pro Leistungseinheit wird berechnet als:

Abschreibungsbetrag pro Einheit = Anschaffungskosten / Gesamte erwartete Leistungseinheiten

Der jährliche Abschreibungsbetrag ergibt sich dann aus der Multiplikation des Betrags pro Einheit mit der tatsächlich im Jahr erbrachten Leistung.

Beispiel für eine leistungsbezogene Abschreibung

Ein Unternehmen kauft einen LKW für 100.000,- €. Die erwartete Gesamtfahrleistung beträgt 250.000 Kilometer.

Der Abschreibungsbetrag pro Kilometer beträgt:

100.000,- € / 250.000 km = 0,40 € pro Kilometer

Fährt der LKW im ersten Jahr 40.000 Kilometer, beträgt die Abschreibung:

40.000 km * 0,40 €/km = 16.000,- €

Achtung: Eine Abschreibung nach Leistung ist im Steuerrecht nur unter bestimmten Voraussetzungen und oft nach Genehmigung des Finanzamts zulässig. Die jährliche Leistung muss zudem nachgewiesen werden können, z.B. durch ein Fahrtenbuch.

Außerplanmäßige Abschreibung und Zuschreibungen

Neben der planmäßigen Abschreibung, die auf der erwarteten Nutzungsdauer basiert, gibt es auch die außerplanmäßige Abschreibung. Diese erfasst Wertminderungen, die nicht planmäßig entstehen. Gründe können sein:

- Beschädigungen (z.B. durch Unfall)

- Technische Veraltung (Obsoletheit)

- Deutlich sinkende Marktwerte

Außerplanmäßige Abschreibungen können sowohl im Anlage- als auch im Umlaufvermögen vorgenommen werden und mindern ebenfalls den Gewinn.

Das Gegenstück zur Abschreibung ist die Zuschreibung (auch Wertaufholung genannt). Eine Zuschreibung erhöht den Buchwert eines Vermögensgegenstands. Dies kann notwendig werden, wenn der Grund für eine frühere außerplanmäßige Abschreibung wegfällt und der Wert des Guts wieder steigt (z.B. ein beschädigtes Gut wird repariert und gewinnt an Wert, oder die Marktlage verbessert sich wieder). Zuschreibungen sind jedoch maximal bis zur Höhe der ursprünglichen Anschaffungs- oder Herstellungskosten zulässig.

Kalkulatorische Abschreibung

Die kalkulatorische Abschreibung ist ein Instrument der internen Kostenrechnung und hat keine steuerliche oder handelsrechtliche Relevanz. Sie dient dazu, den tatsächlichen Werteverzehr eines Vermögensgegenstands im Rahmen der Produkt- oder Dienstleistungskalkulation abzubilden. Im Gegensatz zur bilanziellen Abschreibung kann die kalkulatorische Abschreibung auch von Wiederbeschaffungswerten oder anderen intern festgelegten Nutzungsdauern ausgehen, um ein realistischeres Bild der Kosten zu erhalten.

Die AfA-Tabellen

Für viele Anlagegüter ist die typische Nutzungsdauer in sogenannten AfA-Tabellen aufgeführt. Diese Tabellen werden vom Bundesministerium der Finanzen (BMF) herausgegeben und dienen als Hilfestellung für Unternehmen und das Finanzamt. Sie listen beispielhafte Nutzungsdauern für eine Vielzahl von Wirtschaftsgütern auf, gegliedert nach verschiedenen Bereichen (z.B. allgemeine Wirtschaftsgüter, Gebäude, spezifische Branchen). Obwohl die AfA-Tabellen eine wichtige Orientierung bieten, sind sie rechtlich nicht bindend. Ein Unternehmer kann im Einzelfall eine kürzere oder längere Nutzungsdauer ansetzen, muss dies aber gegebenenfalls dem Finanzamt gegenüber begründen und nachweisen können.

Abschreibung im Rechnungswesen: Buchungen

Abschreibungen stellen im Rechnungswesen Aufwand dar, der den Gewinn mindert. Die Verbuchung erfolgt in der Regel am Ende des Geschäftsjahres. Bei der direkten Abschreibungsmethode (die häufiger anzutreffen ist, insbesondere bei kleineren Unternehmen) wird der Wert direkt auf dem Anlagenkonto reduziert.

Beispiel Buchungssatz

Ein Unternehmen kauft ein Fahrzeug für 50.000,- €. Die Anschaffung wird zunächst gebucht:

Fuhrpark (Soll) 50.000,- € an Bank (Haben) 50.000,- €

Angenommen, das Fahrzeug wird linear über 5 Jahre abgeschrieben. Der jährliche Abschreibungsbetrag beträgt 50.000,- € / 5 Jahre = 10.000,- €.

Die jährliche Abschreibung wird wie folgt gebucht:

Abschreibungen (Aufwandskonto im Soll) 10.000,- € an Fuhrpark (Bestandskonto im Haben) 10.000,- €

Durch diese Buchung verringert sich der Wert des Fuhrparks auf dem aktiven Bestandskonto, und gleichzeitig entsteht ein Aufwand, der den Jahresüberschuss mindert.

Geringwertige Wirtschaftsgüter (GWG)

Für geringwertige Wirtschaftsgüter (GWG) gelten vereinfachte Abschreibungsregeln. Als GWG gelten Wirtschaftsgüter des Anlagevermögens, die selbstständig nutzbar sind.

Die Regeln für die Abschreibung von GWG hängen von den Anschaffungs- oder Herstellungskosten (ohne Umsatzsteuer) ab:

- Bei Anschaffungskosten bis 150,- €: Das Wirtschaftsgut kann sofort zu 100 Prozent als Betriebsausgabe abgeschrieben werden.

- Bei Anschaffungskosten zwischen 150,- € und 410,- €: Es gibt zwei Optionen. Das Wirtschaftsgut kann entweder sofort zu 100 Prozent als Betriebsausgabe abgeschrieben werden, oder es wird in einen Sammelposten eingestellt.

- Bei Anschaffungskosten zwischen 150,- € und 1.000,- €: Diese Wirtschaftsgüter *müssen*, wenn nicht die Sofortabschreibung bis 410 € gewählt wird, in einen Sammelposten eingestellt werden. Der Sammelposten wird unabhängig von der tatsächlichen Nutzungsdauer über 5 Jahre linear abgeschrieben. Zwischenzeitliche Wertminderungen oder Veräußerungen innerhalb der 5 Jahre spielen dabei keine Rolle.

Die Entscheidung, ob Wirtschaftsgüter zwischen 150 € und 410 € sofort abgeschrieben oder in den Sammelposten eingestellt werden, muss einheitlich für alle Wirtschaftsgüter dieser Spanne in einem Geschäftsjahr getroffen werden.

Abschreibung von Büroausstattung

Zur Büroausstattung gehören Gegenstände wie Bürotische, Bürostühle, Schränke, Lampen, Teppiche oder Bilder, die zur Einrichtung des Büros dienen. Diese Möbel und Einrichtungsgegenstände sind ebenfalls abzuschreiben.

Für Büromöbel wird in der Regel eine Nutzungsdauer von 10 Jahren angesetzt (gemäß den AfA-Tabellen für allgemeine Wirtschaftsgüter). Die Abschreibung erfolgt dann über 10 Jahre linear.

Allerdings gelten auch für Büroausstattung die Sonderregeln für geringwertige Wirtschaftsgüter. Gegenstände, deren Anschaffungskosten (ohne Umsatzsteuer) bis 410,- € betragen, können sofort im Anschaffungsjahr voll abgeschrieben werden. Alternativ können Gegenstände mit Anschaffungskosten zwischen 150,- € und 1.000,- € in einen Sammelposten eingestellt und über 5 Jahre abgeschrieben werden. Die Kosten für die eigentliche Miete oder den Erwerb eines Arbeitszimmers sind von den Kosten der Büroausstattung zu unterscheiden und unterliegen eigenen Regeln.

Häufig gestellte Fragen zur Abschreibung

Was ist Abschreibung (AfA)?

Abschreibung ist die steuerliche und buchhalterische Verteilung der Anschaffungs- oder Herstellungskosten eines Wirtschaftsguts über dessen voraussichtliche Nutzungsdauer. Sie erfasst den Wertverlust durch Abnutzung.

Warum muss abgeschrieben werden?

Abschreibung ist gesetzlich vorgeschrieben (EStG, HGB), um den tatsächlichen Wertverlust im Unternehmen abzubilden. Sie mindert den steuerlichen Gewinn und hilft bei der Finanzplanung für Ersatzinvestitionen.

Welche Abschreibungsmethoden sind steuerlich zulässig?

Die lineare Abschreibung ist die gesetzliche Regelform. Die degressive Abschreibung ist nur noch für Altfälle (Anschaffung vor 2011) zulässig. Die leistungsbezogene Abschreibung ist unter bestimmten Voraussetzungen und oft nur mit Genehmigung möglich.

Was sind Geringwertige Wirtschaftsgüter (GWG)?

GWG sind selbstständig nutzbare Wirtschaftsgüter des Anlagevermögens mit relativ geringen Anschaffungskosten. Für sie gelten vereinfachte Abschreibungsregeln wie die Sofortabschreibung bis 410 € oder die Bildung eines Sammelpostens.

Wie wird Büroausstattung abgeschrieben?

Büroausstattung wird in der Regel linear über 10 Jahre abgeschrieben. Gegenstände, die unter die GWG-Grenzen fallen (bis 410 € Sofortabschreibung oder 150 € - 1.000 € Sammelposten), können entsprechend vereinfacht behandelt werden.

Was ist eine AfA-Tabelle?

Die AfA-Tabellen sind Listen des Bundesfinanzministeriums, die beispielhafte Nutzungsdauern für verschiedene Wirtschaftsgüter angeben. Sie dienen als Orientierungshilfe für die planmäßige Abschreibung, sind aber nicht zwingend bindend.

Was ist der Unterschied zwischen planmäßiger und außerplanmäßiger Abschreibung?

Planmäßige Abschreibung basiert auf der erwarteten Nutzungsdauer. Außerplanmäßige Abschreibung erfasst unvorhergesehene Wertminderungen, z.B. durch Schaden oder Veraltung.

Können Wirtschaftsgüter auch aufgewertet werden?

Ja, durch Zuschreibungen (Wertaufholungen). Dies ist möglich, wenn der Grund für eine frühere Wertminderung wegfällt und der Wert des Guts wieder steigt. Zuschreibungen sind bis maximal zu den ursprünglichen Anschaffungs- oder Herstellungskosten zulässig.

Wenn du mehr spannende Artikel wie „Abschreibung im Unternehmen richtig verstehen“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!