07/05/2017

Viele Ausgaben rund um den Beruf können die Steuerlast mindern. Dazu gehören auch die Kosten für die Anschaffung und Pflege von Berufskleidung. Doch das Thema ist komplex und das Finanzamt prüft hier genau. Nicht jede Kleidung, die Sie während Ihrer Arbeitszeit tragen, wird automatisch als absetzbare Berufskleidung anerkannt. Es gibt klare Kriterien, die erfüllt sein müssen, damit das Finanzamt Ihre Ausgaben akzeptiert und Sie diese als Werbungskosten geltend machen können.

Die Unterscheidung zwischen privater Kleidung und typischer Berufskleidung ist dabei entscheidend. Können Sie ein Kleidungsstück auch außerhalb Ihrer beruflichen Tätigkeit im Alltag oder zu festlichen Anlässen tragen, wird es in der Regel steuerlich nicht als Berufskleidung anerkannt. Selbst wenn Sie es primär im Job nutzen, zählt die Möglichkeit der privaten Nutzung.

- Was gilt als typische, steuerlich absetzbare Berufskleidung?

- Beispiele für vom Finanzamt anerkannte Berufskleidung

- Wann ist Kleidung NICHT steuerlich absetzbar?

- Die Rechtsprechung im Wandel: Bürgerliche Kleidung vor Gericht

- Welche Kosten rund um die Berufskleidung kann ich absetzen?

- Reinigungskosten für Berufskleidung richtig absetzen

- Häufig gestellte Fragen zur steuerlichen Absetzbarkeit von Berufskleidung

- Kann ich einen normalen Anzug oder ein Kostüm absetzen, wenn ich es nur im Büro trage?

- Sind Schuhe absetzbar?

- Kann ich die Kosten für die Änderung von Berufskleidung absetzen?

- Was passiert, wenn ich die Belege für die Anschaffung verliere?

- Gilt die Absetzbarkeit auch für Freiberufler und Selbstständige?

- Fazit

Was gilt als typische, steuerlich absetzbare Berufskleidung?

Damit Aufwendungen für Kleidung steuerlich als Werbungskosten berücksichtigt werden können, muss es sich um sogenannte typische Berufskleidung handeln. Diese muss aufgrund ihrer Beschaffenheit, ihres Aussehens oder ihrer Funktion eindeutig für die berufliche Verwendung bestimmt und auch notwendig sein. Das Hauptkriterium ist, dass eine private Nutzung ausgeschlossen oder zumindest offensichtlich nicht üblich ist. Die Kleidung muss einen spezifischen Bezug zur beruflichen Tätigkeit haben, der über die reine Bedeckung des Körpers hinausgeht.

Typische Berufskleidung dient oft dem Schutz, der Kennzeichnung oder der Erfüllung spezifischer beruflicher Anforderungen. Sie unterscheidet sich in Material, Schnitt oder Aufmachung deutlich von alltäglicher Kleidung. Nur wenn diese strenge Abgrenzung zur privaten Garderobe gegeben ist, können Sie die damit verbundenen Kosten steuerlich geltend machen.

Beispiele für vom Finanzamt anerkannte Berufskleidung

Es gibt eine Reihe von Kleidungsstücken und Ausrüstungen, die vom Finanzamt in der Regel ohne Probleme als typische Berufskleidung anerkannt werden. Diese Beispiele verdeutlichen das Prinzip der fehlenden privaten Nutzbarkeit:

- Schutzbekleidung jeder Art: Hierzu zählen Arbeitskittel, Labormäntel für Tätigkeiten im Labor oder in medizinischen Berufen, spezielle Arbeitsschuhe, Arbeitsstiefel oder Sicherheitsschuhe. Diese Kleidung dient dem Schutz des Arbeitnehmers oder der Verhinderung von Kontamination und hat offensichtlich keinen privaten Charakter.

- Uniformen und Dienstkleidung mit Dienstabzeichen: Uniformen von Polizei, Bundeswehr, Feuerwehr oder auch spezielle Dienstkleidung mit Firmenlogos oder Abzeichen (z. B. bei Bahnmitarbeitern, Postboten). Das Dienstabzeichen oder die spezifische Gestaltung macht eine private Nutzung in der Regel unattraktiv oder unmöglich.

- Amtstrachten: Hierzu gehören die Roben von Richtern, Staatsanwälten, Rechtsanwälten oder auch die Kleidung von Geistlichen (Talare, Ornate). Diese Kleidung wird ausschließlich im Rahmen der amtlichen oder kirchlichen Tätigkeit getragen.

- Sportkleidung bei Sportlehrern: Wenn die Sportkleidung spezifische Anforderungen erfüllen muss (z. B. Vereinskleidung, spezielle Funktionskleidung, die nur im Training genutzt wird) oder einheitlich vorgeschrieben ist. Normale Trainingskleidung, die auch privat getragen wird, fällt hier nicht darunter.

- Farblich vorgeschriebene Anzüge und Kostüme bei Mitarbeitern einer Fluggesellschaft: Hier kann es sich um spezifisch designte oder farblich einheitliche Kleidung handeln, die klar als Firmenkleidung erkennbar ist und sich von normaler Geschäftskleidung unterscheidet.

- Weiße Berufskleidung bei Ärzten und Pflegepersonal: Kittel und Hosen in Weiß oder anderen hygienisch relevanten Farben, die klar der medizinischen oder pflegerischen Tätigkeit zuzuordnen sind.

Diese Beispiele zeigen, dass die Anerkennung stark vom spezifischen Beruf und der Art der Kleidung abhängt. Entscheidend ist immer, ob die Kleidung objektiv betrachtet so beschaffen ist, dass eine private Nutzung ausgeschlossen oder zumindest nahezu ausgeschlossen ist.

Wann ist Kleidung NICHT steuerlich absetzbar?

Wie bereits erwähnt, ist das Hauptausschlusskriterium die Möglichkeit der privaten Nutzung. Selbst wenn Sie einen Anzug oder ein Kostüm fast ausschließlich im Büro tragen, können Sie die Kosten dafür in der Regel nicht absetzen, wenn Sie dasselbe Kleidungsstück theoretisch auch zu privaten Anlässen wie Hochzeiten, Geburtstagen oder Theaterbesuchen tragen könnten. Dies gilt für:

- Normale Anzüge und Kostüme

- Hemden, Blusen, Hosen, Röcke

- Schuhe (es sei denn, es sind spezielle Arbeitsschuhe wie Sicherheitsschuhe)

- Krawatten, Schals

- Mäntel und Jacken, die auch privat getragen werden können

Diese Kleidungsstücke gehören zur allgemeinen Garderobe und fallen unter die nicht absetzbaren Kosten der privaten Lebensführung, selbst wenn sie häufig im beruflichen Kontext getragen werden.

Die Rechtsprechung im Wandel: Bürgerliche Kleidung vor Gericht

In der Vergangenheit gab es einzelne Urteile des Bundesfinanzhofs (BFH), die auch bestimmte bürgerliche Kleidung unter bestimmten Umständen als Berufskleidung anerkannten, wenn sie für die spezifische berufliche Tätigkeit als nahezu unerlässlich galt und eine private Nutzung unüblich war. Beispiele hierfür waren:

- Ein schwarzer Anzug bei einem Leichenbestatter (BFH-Urteil vom 30.9.1970, I R 33/69)

- Ein schwarzer Anzug und schwarze Hosen bei einem Oberkellner (BFH-Urteil vom 9.3.1979, VI R 171/77)

- Ein schwarzer Anzug bei einem katholischen Geistlichen (BFH-Urteil vom 10.11.1989, VI R 159/86)

Diese Urteile basierten auf der Annahme, dass diese spezifische Kleidung in diesen Berufen eine so überragende Rolle spielte, dass die private Nutzung in den Hintergrund trat.

Allerdings hat der Bundesfinanzhof seine Rechtsauffassung mit einem Urteil vom 16. März 2022 (VIII R 33/18) geändert. In diesem Fall ging es um einen Trauerredner, der die Kosten für einen schwarzen Anzug steuerlich geltend machen wollte. Der BFH lehnte dies ab. Die Begründung: Ein schwarzer Anzug, der sich in keiner Weise von dem unterscheidet, was ein großer Teil der Bevölkerung als festliche Kleidung zu besonderen Anlässen trägt, sei keine typische Berufskleidung im steuerlichen Sinne. Die Kleidung könne jederzeit zu privaten feierlichen Anlässen verwendet werden. Die Möglichkeit der privaten Nutzung steht hier im Vordergrund.

Dieses Urteil hat weitreichende Folgen und betrifft nun auch die Berufsgruppen, für die in früheren Urteilen Ausnahmen gemacht wurden. Das bedeutet, dass nun auch Leichenbestatter, katholische Geistliche und Oberkellner die Kosten für schwarze Anzüge in der Regel nicht mehr als Berufskleidung absetzen können, wenn diese Anzüge auch privat tragbar sind. Die neue Linie des BFH ist klar: Die rein berufsbedingte Notwendigkeit allein reicht nicht aus, wenn die Kleidung objektiv auch privat genutzt werden kann. Die Abgrenzung zur privaten Lebensführung muss eindeutig sein.

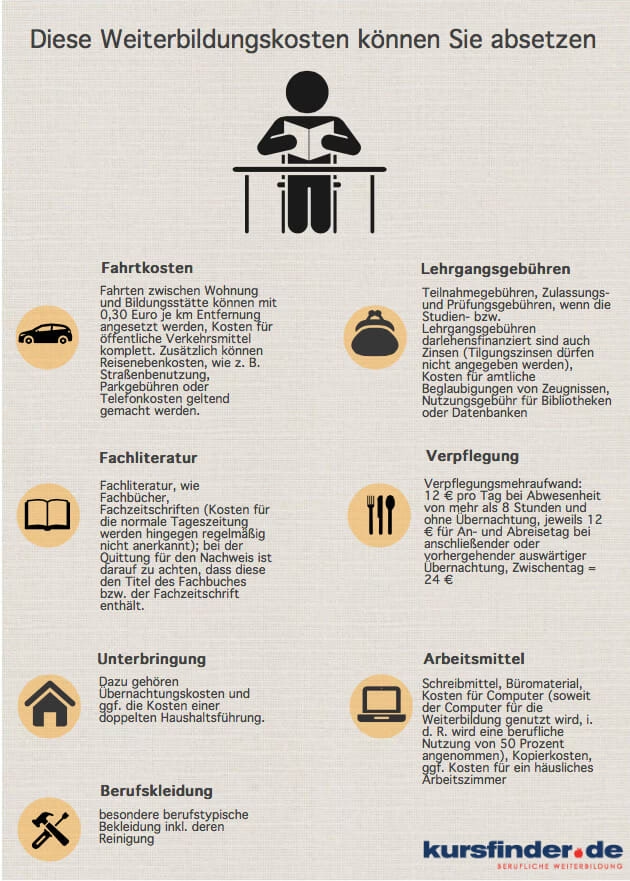

Welche Kosten rund um die Berufskleidung kann ich absetzen?

Wenn Ihre Kleidung die Kriterien der typischen Berufskleidung erfüllt, können Sie die damit verbundenen Kosten steuerlich geltend machen. Dazu gehören zwei Hauptarten von Aufwendungen:

- Anschaffungskosten: Sie können den Kaufpreis für die Berufskleidung in Ihrer Steuererklärung angeben. Wichtig ist, dass Sie die tatsächlichen Kosten nachweisen können. Bewahren Sie daher unbedingt die Rechnungen oder Quittungen auf. Bei teureren Kleidungsstücken, deren Anschaffungskosten über einem bestimmten Betrag liegen (derzeit 800 Euro netto), müssen die Kosten über mehrere Jahre verteilt abgeschrieben werden (Absetzung für Abnutzung - AfA). Bei geringeren Kosten können sie im Jahr der Anschaffung vollständig abgesetzt werden.

- Reinigungskosten: Neben dem Kaufpreis sind auch die Kosten für die Pflege und Reinigung der Berufskleidung absetzbar. Auch hier gilt: Nur die Reinigungskosten für typische Berufskleidung können geltend gemacht werden.

Reinigungskosten für Berufskleidung richtig absetzen

Die Reinigungskosten können einen erheblichen Posten darstellen, insbesondere in Berufen, in denen die Kleidung häufig gewechselt oder besonders gereinigt werden muss (z. B. in medizinischen Berufen oder im Handwerk). Das Finanzamt erkennt diese Kosten an, allerdings müssen Sie sie richtig ermitteln und gegebenenfalls nachweisen.

Professionelle Reinigung

Lassen Sie Ihre Berufskleidung extern reinigen (z. B. in einer Wäscherei oder Reinigung), können Sie die tatsächlich angefallenen Kosten absetzen. Sammeln Sie hierfür alle Rechnungen und Belege der Reinigungsfirma.

Reinigung zu Hause

Waschen Sie Ihre Berufskleidung selbst zu Hause, können Sie die Kosten dafür schätzen. Allerdings nicht willkürlich, sondern basierend auf anerkannten Erfahrungswerten. Der Fiskus und die Rechtsprechung erkennen hierfür die Erfahrungswerte der Verbraucherverbände an (siehe z. B. Urteil des Finanzgericht Baden-Württemberg, 3 K 202/04). Die Arbeitsgemeinschaft der Verbraucherverbände e.V., Bonn, hat hierfür Kosten pro Kilogramm Wäsche für verschiedene Behandlungsarten ermittelt (Stand Dez 2002, neuere Werte werden oft analog angewendet, der Fiskus akzeptiert meist die alten Werte oder aktuellere, sofern vorhanden):

| Behandlungsart | Kosten pro kg Wäsche (Euro) |

|---|---|

| Kochwäsche | 0,77 |

| Buntwäsche | 0,69 |

| Pflegeleichte Wäsche | 0,88 |

| Feinwäsche | 0,93 |

| Wollwäsche | 0,99 |

| Handwäsche | 1,10 |

Um aus dieser Tabelle Ihre absetzbaren anteiligen Jahreskosten für die Pflege Ihrer typischen Berufskleidung zu errechnen, müssen Sie die obigen Beträge (Euro/kg) mit der pro Jahr anfallenden Menge (in kg) der zu reinigenden typischen Berufskleidung multiplizieren. Sie müssen also schätzen, wie viele Waschladungen Berufskleidung Sie pro Jahr haben und wie viel Kilogramm Wäsche das pro Waschgang und Behandlungsart etwa ist.

Beispielrechnung für die Reinigung zu Hause:

Angenommen, Sie sind alleinstehend und waschen Ihre Berufskleidung (z. B. Laborkittel) wie folgt:

- 40 Waschgänge im Jahr als Kochwäsche (mit je ca. 3 kg Wäsche)

- 20 Waschgänge im Jahr als pflegeleichte Wäsche (mit je ca. 2 kg Wäsche)

Die Berechnung der absetzbaren Reinigungskosten wäre dann:

- Kochwäsche: 40 Waschgänge * 3 kg/Waschgang = 120 kg pro Jahr

- Pflegeleichte Wäsche: 20 Waschgänge * 2 kg/Waschgang = 40 kg pro Jahr

Gesamt-Kilogramm pro Jahr für Berufskleidung: 120 kg (Kochwäsche) + 40 kg (Pflegeleicht) = 160 kg

Absetzbare Kosten:

- Kosten Kochwäsche: 120 kg * 0,77 Euro/kg = 92,40 Euro

- Kosten Pflegeleichte Wäsche: 40 kg * 0,88 Euro/kg = 35,20 Euro

Gesamte absetzbare Reinigungskosten pro Jahr: 92,40 Euro + 35,20 Euro = 127,60 Euro

Diese 127,60 Euro könnten Sie in Ihrer Steuererklärung als Werbungskosten für die Reinigung von Berufskleidung angeben.

Wichtige Hinweise zur Kostenermittlung bei Reinigung zu Hause:

- Die in den Verbraucherwerten enthaltenen Kosten berücksichtigen den Anschaffungspreis der Waschmaschine, eine Instandhaltungspauschale sowie Betriebskosten wie Strom, Wasser und Waschmittel. Sie dürfen diese Kosten also nicht zusätzlich ansetzen.

- Sie müssen Ihre Schätzung plausibel machen können, falls das Finanzamt nachfragt. Eine einfache Aufzeichnung der Waschgänge und des ungefähren Gewichts kann hilfreich sein.

- Laut BFH ist die pauschale Schätzung eines Jahresbetrags für Reinigungskosten nicht zulässig. Sie müssen die Kosten anhand der tatsächlich gewaschenen Menge (in kg) und der entsprechenden Verbraucherwerte ermitteln.

Häufig gestellte Fragen zur steuerlichen Absetzbarkeit von Berufskleidung

Kann ich einen normalen Anzug oder ein Kostüm absetzen, wenn ich es nur im Büro trage?

Nein, in der Regel nicht. Auch wenn Sie den Anzug oder das Kostüm fast ausschließlich beruflich nutzen, zählt die Möglichkeit der privaten Nutzung. Da diese Kleidung auch zu privaten Anlässen getragen werden kann, gilt sie nicht als typische Berufskleidung im steuerlichen Sinne.

Sind Schuhe absetzbar?

Normale Alltagsschuhe oder Business-Schuhe sind nicht absetzbar. Absetzbar sind nur Schuhe, die als typische Berufskleidung gelten, wie z. B. Sicherheitsschuhe auf Baustellen oder im Handwerk, spezielle Hygieneschuhe in Krankenhäusern oder Schuhe, die Teil einer Uniform mit spezifischen Merkmalen sind.

Kann ich die Kosten für die Änderung von Berufskleidung absetzen?

Ja, notwendige Änderungen an typischer Berufskleidung, um sie passend zu machen, sind ebenfalls absetzbare Kosten, da sie im direkten Zusammenhang mit der beruflichen Nutzung stehen.

Was passiert, wenn ich die Belege für die Anschaffung verliere?

Ohne Nachweis (Rechnung) wird das Finanzamt die Anschaffungskosten wahrscheinlich nicht anerkennen. Bewahren Sie Belege für teurere Anschaffungen sorgfältig auf.

Gilt die Absetzbarkeit auch für Freiberufler und Selbstständige?

Ja, die Grundsätze zur Absetzbarkeit von Berufskleidung gelten auch für Freiberufler und Selbstständige. Sie machen die Kosten dann nicht als Werbungskosten, sondern als Betriebsausgaben geltend.

Fazit

Die steuerliche Absetzbarkeit von Berufskleidung ist an strenge Regeln gebunden. Entscheidend ist immer, ob es sich um typische Berufskleidung handelt, deren private Nutzung objektiv ausgeschlossen oder zumindest stark eingeschränkt ist. Allgemeine bürgerliche Kleidung wie Anzüge oder Kostüme sind in der Regel nicht absetzbar, auch wenn sie überwiegend im Beruf getragen werden. Die aktuelle Rechtsprechung des BFH hat diese Linie nochmals verschärft und frühere Ausnahmen für bestimmte Berufe weitgehend kassiert. Wenn Ihre Kleidung als typische Berufskleidung anerkannt wird, können Sie sowohl die Anschaffungskosten (mit Beleg) als auch die Reinigungskosten geltend machen. Bei der Reinigung zu Hause müssen Sie die Kosten anhand der gewaschenen Kilogramm und der anerkannten Verbraucherwerte ermitteln. Mit sorgfältiger Dokumentation und Beachtung der Regeln können Sie so Ihre Steuerlast mindern.

Wenn du mehr spannende Artikel wie „Berufskleidung steuerlich absetzen: So geht's“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!