14/04/2014

Jedes Unternehmen, egal ob groß oder klein, benötigt für seine tägliche Arbeit eine Vielzahl von Materialien. Von einfachen Kugelschreibern und Notizblöcken bis hin zu Druckerpatronen und Spezialpapier – die Liste des sogenannten Büromaterials ist lang und vielfältig. Eine der häufigsten Fragen, die sich Unternehmer stellen, insbesondere im Hinblick auf die Buchhaltung und Steuererklärung, lautet: Sind diese Ausgaben für Büromaterial eigentlich Betriebsausgaben?

Die klare und eindeutige Antwort, basierend auf der Definition von Betriebsausgaben, lautet: Ja, Büromaterialien sind Betriebsausgaben.

Was genau sind Betriebsausgaben? Laut Definition handelt es sich dabei um laufende Kosten, die einem Unternehmen im Rahmen seiner normalen Geschäftstätigkeit entstehen und die für einen effizienten Betrieb des Unternehmens erforderlich sind. Diese Kosten sind notwendig, um den Geschäftsbetrieb aufrechtzuerhalten, Produkte oder Dienstleistungen zu erstellen und zu verkaufen. Die bereitgestellte Information listet ausdrücklich eine Reihe von Beispielen für Betriebsausgaben auf, darunter Mitarbeitergehälter, Gebäude und Nebenkosten, Werkzeuge, Büromaterial, Materialien und Ausrüstung sowie Marketingkosten. Die Nennung von Büromaterial in dieser Liste unterstreicht seine Klassifizierung als unverzichtbarer Bestandteil der laufenden Geschäftsausgaben.

- Warum zählen Büromaterialien zu den Betriebsausgaben?

- Welche Artikel fallen typischerweise unter Büromaterial?

- Erfassung und Dokumentation von Büromaterial-Ausgaben

- Unterschiede und Abgrenzungen

- Strategien zur Verwaltung von Büromaterial-Ausgaben

- Häufig gestellte Fragen zu Büromaterial als Betriebsausgabe

- Frage: Zählt auch die Tinte oder der Toner für den Drucker als Büromaterial?

- Frage: Was ist mit Softwarelizenzen oder Cloud-Diensten? Sind das auch Büromaterial?

- Frage: Müssen wir jeden Kugelschreiber einzeln als Betriebsausgabe buchen?

- Frage: Gibt es einen Höchstbetrag, bis zu dem Büromaterial als Betriebsausgabe gilt?

- Frage: Können auch Kosten für die Lieferung von Büromaterial abgesetzt werden?

- Zusammenfassung

Warum zählen Büromaterialien zu den Betriebsausgaben?

Der Grund, warum Büromaterialien als Betriebsausgaben anerkannt sind, liegt in ihrer Natur und ihrem Zweck. Sie sind typischerweise Verbrauchsgüter oder Güter von geringem Wert, die im laufenden Geschäftsbetrieb benötigt und verbraucht werden. Ohne diese Materialien wäre die effiziente Durchführung vieler alltäglicher Aufgaben im Büro nicht möglich.

Stellen Sie sich ein Büro ohne Papier vor. Wie würden Rechnungen gedruckt? Wie würden Verträge archiviert? Wie würden Notizen bei Besprechungen gemacht? Ein Büro ohne Stifte, Ordner oder Hefter würde schnell ineffizient werden. Diese Gegenstände sind nicht nur nützlich, sondern oft unerlässlich für die Dokumentation, Kommunikation und Organisation.

Im Gegensatz zu Investitionen in langlebige Wirtschaftsgüter, die über mehrere Jahre abgeschrieben werden, werden Ausgaben für Büromaterial in der Regel sofort als Aufwand verbucht. Dies hat direkte Auswirkungen auf den steuerpflichtigen Gewinn eines Unternehmens.

Die Bedeutung von Betriebsausgaben für die Steuer

Die Klassifizierung einer Ausgabe als Betriebsausgabe ist von zentraler Bedeutung für die steuerliche Behandlung eines Unternehmens. Betriebsausgaben mindern den steuerpflichtigen Gewinn. Das bedeutet: Je höher die anerkannten Betriebsausgaben sind, desto geringer ist der Gewinn, auf den Steuern gezahlt werden müssen. Dies führt zu einer geringeren Steuerbelastung für das Unternehmen.

Da Büromaterialien als Betriebsausgaben abgesetzt werden können, reduzieren die Kosten für Stifte, Papier, Toner und andere Verbrauchsmaterialien direkt die Steuerlast. Dies macht eine sorgfältige Erfassung und Dokumentation dieser Ausgaben besonders wichtig.

Welche Artikel fallen typischerweise unter Büromaterial?

Der Begriff Büromaterial ist recht weit gefasst. Er umfasst im Wesentlichen alle Verbrauchs- oder Gebrauchsgüter, die im Büroalltag benötigt und in der Regel schnell verbraucht werden oder einen geringen Wert haben. Hier sind einige gängige Beispiele:

- Schreibwaren (Kugelschreiber, Bleistifte, Textmarker, Radiergummis)

- Papierprodukte (Druckerpapier, Notizblöcke, Haftnotizen, Umschläge)

- Ordnungsmittel (Ordner, Hefter, Trennblätter, Register)

- Kleine Bürogeräte (Heftgeräte, Locher, Scheren, Klebebandabroller)

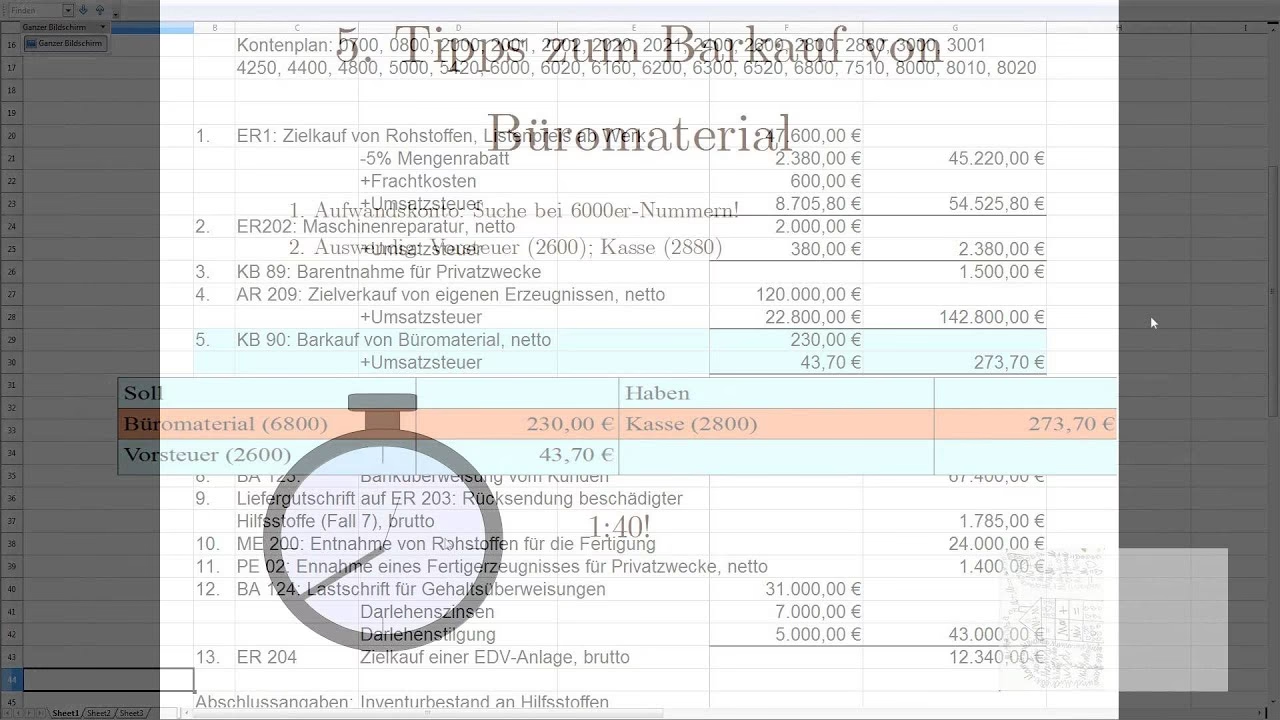

- Verbrauchsmaterial für Drucker (Toner, Druckerpatronen, Farbbänder)

- Verbrauchsmaterial für Kopierer und Faxgeräte

- Kleine Bürohelfer (Büroklammern, Reißzwecken, Gummibänder)

- Kalender, Planer, Notizbücher

Es ist wichtig zu beachten, dass die Abgrenzung zu anderen Kategorien von Betriebsausgaben oder zu geringwertigen Wirtschaftsgütern (GWG) manchmal fließend sein kann. Ein einfacher Locher wird oft als Büromaterial betrachtet, während ein teures Aktenvernichtergerät eher ein GWG sein könnte, das über die Nutzungsdauer abgeschrieben wird, auch wenn es im Büro verwendet wird. Die genaue Buchung hängt oft von den individuellen Umständen, dem Wert des Gegenstands und den steuerlichen Vorschriften ab. Für typisches Verbrauchsmaterial wie Papier oder Stifte ist die Zuordnung als Büromaterial und damit als sofort abzugsfähige Betriebsausgabe jedoch eindeutig.

Erfassung und Dokumentation von Büromaterial-Ausgaben

Um die Ausgaben für Büromaterial steuerlich geltend machen zu können, ist eine ordnungsgemäße Erfassung und Dokumentation unerlässlich. Dies bedeutet in der Regel, dass Sie Rechnungen und Quittungen für alle Einkäufe von Büromaterial sammeln und aufbewahren müssen. Diese Belege dienen als Nachweis für die entstandenen Kosten und ihre betriebliche Veranlassung.

Die Buchhaltung sollte die Ausgaben für Büromaterial auf einem separaten Konto führen. Dies ermöglicht eine klare Nachverfolgung der Kosten und erleichtert die Analyse des Ausgabeverhaltens. Moderne Buchhaltungssysteme bieten oft spezifische Konten für „Büromaterial“ oder ähnliche Kategorien.

Eine saubere Dokumentation ist nicht nur für das Finanzamt wichtig, sondern auch für das interne Kostenmanagement. Sie hilft Unternehmen zu verstehen, wie viel für diese Verbrauchsgüter ausgegeben wird, und potenzielle Einsparpotenziale zu identifizieren. Vielleicht zeigt die Analyse, dass unnötig teures Papier gekauft wird oder dass bestimmte Artikel in großen Mengen günstiger wären.

Unterschiede und Abgrenzungen

Obwohl Büromaterialien eindeutig Betriebsausgaben sind, gibt es manchmal Verwirrung bezüglich der Abgrenzung zu anderen Ausgabenarten. Es ist hilfreich, den Unterschied zu verstehen:

Geringwertige Wirtschaftsgüter (GWG): Dies sind bewegliche, abnutzbare Wirtschaftsgüter des Anlagevermögens, die selbstständig nutzbar sind und bestimmte Wertgrenzen (oft 800 Euro netto) nicht überschreiten. Sie können im Jahr der Anschaffung vollständig abgeschrieben werden. Beispiele können ein Bürostuhl, ein kleiner Drucker oder ein Monitor sein. Während sie im Büro genutzt werden, fallen sie buchhalterisch in eine andere Kategorie als Verbrauchsmaterial wie Papier oder Stifte.

Material- und Warenverbrauch: Diese Kategorie bezieht sich eher auf Materialien, die direkt in die Produktion von Waren oder die Erbringung von Dienstleistungen eingehen (z. B. Rohstoffe, Handelswaren). Büromaterial wird hingegen für die administrative und organisatorische Tätigkeit des Büros benötigt, nicht direkt für das Endprodukt.

Andere allgemeine Betriebskosten: Dazu gehören Miete, Strom, Telefon, Internet, Reisekosten etc. Büromaterial ist eine spezifische Unterkategorie der vielfältigen Betriebskosten, die einem Unternehmen entstehen.

Die Hauptunterscheidung bei Büromaterial liegt darin, dass es sich um Verbrauchs- oder Gebrauchsgüter handelt, die im täglichen Betrieb benötigt und regelmäßig ersetzt werden müssen. Sie sind nicht dazu bestimmt, langfristig im Unternehmen zu verbleiben wie Anlagevermögen.

Strategien zur Verwaltung von Büromaterial-Ausgaben

Da Büromaterial eine wiederkehrende Betriebsausgabe ist, kann eine bewusste Verwaltung dieser Kosten zur Effizienz beitragen und die absetzbaren Ausgaben optimieren:

- Bedarfsplanung: Überprüfen Sie regelmäßig den Verbrauch, um Überbestände oder Engpässe zu vermeiden. Eine gute Planung reduziert unnötige Eilbestellungen und ermöglicht den Einkauf zu besseren Konditionen.

- Vergleich von Lieferanten: Preise für Büromaterial können stark variieren. Vergleichen Sie Angebote von verschiedenen Anbietern (Online-Shops, lokale Geschäfte, Großhändler), um das beste Preis-Leistungs-Verhältnis zu erzielen.

- Mengenrabatte nutzen: Für häufig benötigte Artikel wie Papier oder Toner kann es sich lohnen, größere Mengen zu bestellen und Mengenrabatte zu nutzen. Achten Sie jedoch darauf, nur Mengen zu bestellen, die auch realistisch verbraucht werden, um Lagerkosten und Wertverlust zu vermeiden.

- Qualität vs. Preis: Nicht immer ist das billigste Produkt die beste Wahl. Minderwertiges Papier kann Drucker beschädigen, und billige Stifte schreiben eventuell schlecht. Finden Sie eine Balance zwischen Kosten und der für Ihre Bedürfnisse ausreichenden Qualität.

- Bewusstsein schaffen: Ermutigen Sie Mitarbeiter zu einem bewussten Umgang mit Büromaterial, z. B. durch beidseitiges Drucken oder die Wiederverwendung von Materialien, wo möglich.

Durch eine strategische Beschaffung und Verwaltung kann ein Unternehmen seine Büromaterial-Ausgaben optimieren und gleichzeitig sicherstellen, dass immer die notwendigen Materialien für einen reibungslosen Betriebsablauf vorhanden sind.

Häufig gestellte Fragen zu Büromaterial als Betriebsausgabe

Frage: Zählt auch die Tinte oder der Toner für den Drucker als Büromaterial?

Antwort: Ja, absolut. Toner, Druckerpatronen und Farbbänder sind klassische Verbrauchsmaterialien für Drucker und gehören eindeutig zur Kategorie Büromaterial und damit zu den Betriebsausgaben. Sie sind für die Funktion eines der zentralen Bürogeräte unerlässlich.

Frage: Was ist mit Softwarelizenzen oder Cloud-Diensten? Sind das auch Büromaterial?

Antwort: Nein, Softwarelizenzen oder Kosten für Cloud-Dienste fallen in der Regel nicht unter die Kategorie 'Büromaterial'. Sie sind zwar ebenfalls Betriebsausgaben, werden aber meist anders verbucht, oft als IT-Kosten, Software-Kosten oder ähnliches, je nach Art der Lizenz (einmalig vs. Abonnement) und ihrem Wert.

Frage: Müssen wir jeden Kugelschreiber einzeln als Betriebsausgabe buchen?

Antwort: In der Praxis werden kleine Einzelkäufe von Büromaterial oft gesammelt oder über Sammelrechnungen von Lieferanten erfasst. Sie buchen dann den Gesamtbetrag der Rechnung als Büromaterialaufwand. Für die steuerliche Anerkennung ist die Rechnung des Lieferanten mit der Auflistung der gekauften Artikel der entscheidende Beleg.

Frage: Gibt es einen Höchstbetrag, bis zu dem Büromaterial als Betriebsausgabe gilt?

Antwort: Für typisches Verbrauchsmaterial wie Papier, Stifte etc. gibt es keinen spezifischen Höchstbetrag pro Artikel, bis zu dem es als Büromaterial gilt. Die Abgrenzung erfolgt eher zum Anlagevermögen oder GWG. Solange es sich um im Betrieb verbrauchte Materialien handelt, sind die Kosten in voller Höhe als Betriebsausgabe abzugsfähig, solange sie angemessen sind.

Frage: Können auch Kosten für die Lieferung von Büromaterial abgesetzt werden?

Antwort: Ja, die Kosten für den Versand oder die Lieferung von Büromaterialien gehören ebenfalls zu den Betriebsausgaben und werden oft zusammen mit den Materialkosten verbucht.

Zusammenfassung

Die Ausgaben für Büromaterialien sind ein fester und wichtiger Bestandteil der Betriebsausgaben eines jeden Unternehmens. Sie sind notwendig, um den täglichen Geschäftsbetrieb aufrechtzuerhalten und effizient arbeiten zu können. Die steuerliche Absetzbarkeit dieser Kosten führt zu einer Reduzierung der Steuerlast, weshalb eine sorgfältige Erfassung und Dokumentation aller Ausgaben für Büromaterialien von großer Bedeutung ist.

Von den kleinsten Büroklammern bis zu den teuren Tonerpatronen – all diese Posten tragen dazu bei, dass ein Unternehmen funktioniert. Das Verständnis, dass diese Kosten direkt den steuerpflichtigen Gewinn mindern, unterstreicht die Wichtigkeit, sie korrekt in der Buchhaltung zu führen. Nutzen Sie die Möglichkeit, diese notwendigen Ausgaben steuerlich geltend zu machen, um die finanzielle Gesundheit Ihres Unternehmens zu stärken.

Wenn du mehr spannende Artikel wie „Büromaterial: Klare Antwort zur Betriebsausgabe“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!