30/10/2020

Viele Unternehmen stellen sich die Frage, wie sie ihre Ausgaben optimieren können. Ein Bereich, der oft übersehen wird, aber erhebliche Kosten verursachen kann, ist der Einkauf von Büromaterial. Vielleicht machen Sie sich Sorgen, dass Ihre Organisation zu viel für Büromaterial ausgibt – oder das Geld für die falschen Artikel ausgegeben wird? Die Kosten für Büromaterial können sich schnell summieren, sodass Sie sich fragen, wohin das Geld verschwunden ist. Zuverlässige Lösungen zu finden, ist unerlässlich, um verschwenderische Ausgaben zu eliminieren und die Rentabilität zu maximieren. Doch bevor wir uns mit der Kostenkontrolle befassen, müssen wir klären, um welche Art von Beschaffung es sich bei Büromaterial überhaupt handelt.

Die Frage, ob Büromaterial eine Form der direkten Beschaffung darstellt, ist grundlegend für das Verständnis, wie diese Ausgaben im Unternehmen klassifiziert und verwaltet werden sollten. Um dies zu beantworten, müssen wir zunächst die Begriffe 'direkte Beschaffung' und 'indirekte Beschaffung' definieren und voneinander abgrenzen.

- Direkte vs. Indirekte Beschaffung: Eine Abgrenzung

- Büromaterial: Eindeutig Indirekte Beschaffung

- Herausforderungen bei der Verwaltung von Büromaterialkosten

- Strategien für eine effiziente indirekte Beschaffung von Büromaterial

- Vergleich: Merkmale Direkter vs. Indirekter Beschaffung (Büromaterial-Beispiel)

- Häufig gestellte Fragen (FAQs)

- Warum ist die Verwaltung der indirekten Beschaffung, wie Büromaterial, so wichtig?

- Was ist unter 'Maverick Spending' im Zusammenhang mit Büromaterial zu verstehen?

- Kann ein E-Procurement-System wirklich Kosten bei Büromaterial sparen?

- Wie oft sollten Unternehmen ihre Büromaterialausgaben überprüfen?

- Welche Rolle spielt die Standardisierung bei der Reduzierung der Büromaterialkosten?

- Fazit

Direkte vs. Indirekte Beschaffung: Eine Abgrenzung

In der Geschäftswelt unterscheidet man grundsätzlich zwischen zwei Hauptarten der Beschaffung:

Direkte Beschaffung

Die direkte Beschaffung bezieht sich auf den Einkauf von Rohstoffen, Komponenten oder Gütern, die direkt in den Produktionsprozess eines Unternehmens eingehen und Teil des Endprodukts oder der Dienstleistung werden, die an den Kunden verkauft wird. Beispiele hierfür sind:

- Rohstoffe (z. B. Holz für Möbelhersteller, Metall für Maschinenbau)

- Bauteile und Komponenten (z. B. Prozessoren für Computerhersteller, Reifen für Autobauer)

- Waren für den Weiterverkauf (z. B. Produkte, die ein Einzelhändler einkauft, um sie in seinem Geschäft zu verkaufen)

Die direkte Beschaffung ist oft strategisch von höchster Bedeutung, da sie die Qualität des Endprodukts, die Produktionskosten und die Lieferzeiten maßgeblich beeinflusst.

Indirekte Beschaffung

Die indirekte Beschaffung umfasst den Einkauf von Gütern und Dienstleistungen, die für den laufenden Betrieb eines Unternehmens notwendig sind, aber nicht direkt in das Endprodukt oder die angebotene Dienstleistung einfließen. Diese Artikel und Dienstleistungen unterstützen die Geschäftsaktivitäten, sind aber nicht Teil des Wertschöpfungsprozesses im Sinne der direkten Produktion. Beispiele für indirekte Beschaffung sind:

- Büromaterial und Schreibwaren (Stifte, Papier, Notizblöcke, Ordner etc.)

- IT-Ausrüstung und Softwarelizenzen

- Dienstleistungen (Beratung, Reinigung, Wartung, Sicherheit)

- Reisekosten

- Marketingmaterialien

- Versorgungsleistungen (Strom, Wasser, Gas)

- Einrichtung und Ausstattung (Möbel)

Die indirekte Beschaffung mag auf den ersten Blick weniger kritisch erscheinen als die direkte Beschaffung, da sie nicht direkt das Endprodukt betrifft. Sie macht jedoch oft einen erheblichen Teil der Gesamtausgaben eines Unternehmens aus und bietet großes Potenzial für Kostenkontrolle und Effizienzsteigerung, wenn sie strategisch verwaltet wird.

Büromaterial: Eindeutig Indirekte Beschaffung

Basierend auf den Definitionen ist klar ersichtlich, dass Büromaterial zur indirekten Beschaffung gehört. Ein Stift, ein Blatt Papier oder ein Ordner werden in den meisten Unternehmen nicht direkt in das Produkt oder die Dienstleistung integriert, die an den Kunden verkauft wird. Sie sind vielmehr Hilfsmittel, die den Mitarbeitern ermöglichen, ihre täglichen Aufgaben zu erfüllen, sei es die Bearbeitung von Dokumenten, das Führen von Notizen oder die Organisation von Unterlagen. Sie unterstützen den Betrieb, sind aber kein Bestandteil des Kerngeschäfts im Sinne der direkten Wertschöpfung.

Die Klassifizierung als indirekte Beschaffung hat wichtige Auswirkungen darauf, wie der Einkauf von Büromaterial organisiert und verwaltet werden sollte. Während bei der direkten Beschaffung oft die Qualität der Komponenten und die Zuverlässigkeit der Lieferkette im Vordergrund stehen, liegt der Fokus bei der indirekten Beschaffung, insbesondere bei Artikeln wie Büromaterial, oft auf anderen Aspekten:

- Kostenmanagement: Einzelne Büromaterialartikel sind oft günstig, aber die Gesamtausgaben können sich schnell summieren. Effektives Kostenmanagement durch bessere Einkaufsprozesse und Bedarfsermittlung ist entscheidend.

- Effizienz des Bestellprozesses: Die Abwicklung vieler kleiner Bestellungen bei unterschiedlichen Lieferanten kann sehr zeitaufwendig sein. Die Optimierung des Bestellprozesses zur Reduzierung des Verwaltungsaufwands ist ein wichtiger Faktor.

- Standardisierung: Durch die Begrenzung der Vielfalt an Artikeln und Marken kann der Einkauf vereinfacht und bessere Konditionen erzielt werden.

- Verfügbarkeit: Sicherzustellen, dass Mitarbeiter jederzeit Zugang zu benötigtem Material haben, ohne übermäßige Lagerbestände aufzubauen, ist wichtig für die Produktivität.

Herausforderungen bei der Verwaltung von Büromaterialkosten

Die Sorge, dass zu viel für Büromaterial ausgegeben wird oder das Geld für die falschen Dinge ausgegeben wird, ist weit verbreitet. Dies liegt an mehreren typischen Herausforderungen, die mit der indirekten Beschaffung von Büromaterial verbunden sind:

- Mangelnde Transparenz: Oft gibt es keine zentrale Übersicht darüber, wer was wann und wo bestellt. Dies erschwert die Analyse der Ausgaben und die Identifizierung von Einsparpotenzialen.

- Maverick Spending: Mitarbeiter bestellen Büromaterial außerhalb der vorgegebenen Kanäle oder bei nicht bevorzugten Lieferanten, oft zu höheren Preisen und ohne die Möglichkeit, Mengenrabatte zu nutzen.

- Überbestände und Verschwendung: Ohne klare Bedarfsplanung und Kontrolle werden Artikel unnötig gelagert, veralten oder gehen verloren.

- Hoher administrativer Aufwand: Das Management vieler kleiner Bestellungen, Lieferungen und Rechnungen von verschiedenen Lieferanten bindet Ressourcen in der Einkaufs- und Finanzabteilung.

- Fehlende Richtlinien: Wenn es keine klaren Vorgaben gibt, welche Artikel bestellt werden dürfen und in welcher Menge, bestellen Mitarbeiter möglicherweise teurere oder unnötige Artikel.

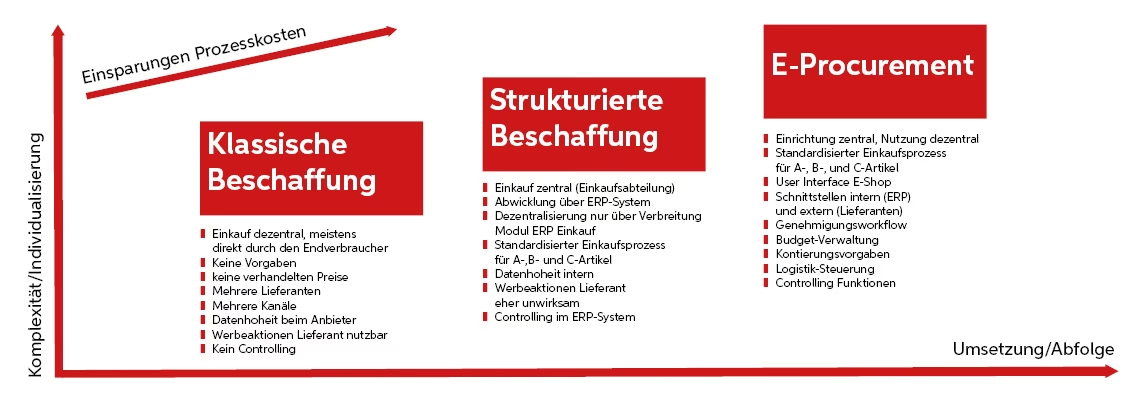

Strategien für eine effiziente indirekte Beschaffung von Büromaterial

Um diese Herausforderungen zu meistern und die Kosten für Büromaterial effektiv zu senken, sind strategische Ansätze im Rahmen des indirekten Beschaffungsmanagements erforderlich:

- Bedarfsanalyse und Standardisierung: Ermitteln Sie den tatsächlichen Bedarf der verschiedenen Abteilungen. Standardisieren Sie die benötigten Artikel, um die Vielfalt zu reduzieren. Weniger verschiedene Artikel bedeuten oft bessere Einkaufskonditionen und einfachere Lagerhaltung.

- Zentralisierung des Einkaufs: Bündeln Sie die Einkaufsaktivitäten. Anstatt dass jede Abteilung einzeln bestellt, sollte der Einkauf über eine zentrale Stelle oder ein System erfolgen. Dies ermöglicht die Nutzung von Mengenrabatten und verbessert die Verhandlungsposition gegenüber Lieferanten.

- Auswahl strategischer Lieferanten: Arbeiten Sie mit einer begrenzten Anzahl von bevorzugten Lieferanten zusammen, die wettbewerbsfähige Preise, gute Lieferbedingungen und einen zuverlässigen Service bieten. Verhandeln Sie Rahmenverträge mit festen Preisen für häufig benötigte Artikel.

- Einführung eines E-Procurement-Systems: Eine digitale Plattform für den Einkauf von Büromaterial kann den Bestellprozess automatisieren, Genehmigungsworkflows standardisieren, die Transparenz erhöhen und Maverick Spending reduzieren. Mitarbeiter können nur aus einem vordefinierten Katalog bestellen.

- Verfolgung und Analyse der Ausgaben: Nutzen Sie Systeme, um detaillierte Daten über die Büromaterialausgaben zu sammeln und zu analysieren. Welche Artikel werden am häufigsten bestellt? Welche Abteilungen geben am meisten aus? Diese Daten helfen, weitere Einsparpotenziale zu identifizieren.

- Regelmäßige Überprüfung der Richtlinien: Kommunizieren Sie klare Richtlinien für die Bestellung von Büromaterial an alle Mitarbeiter. Überprüfen Sie diese Richtlinien regelmäßig und passen Sie sie an die aktuellen Bedürfnisse und Budgets an.

- Förderung eines bewussten Umgangs: Sensibilisieren Sie Mitarbeiter für die Kosten von Büromaterial und fördern Sie einen verantwortungsbewussten Umgang mit den Ressourcen, um Verschwendung zu minimieren.

Die Implementierung dieser Strategien erfordert Investitionen in Zeit und möglicherweise in Technologie, aber die potenziellen Einsparungen und Effizienzgewinne können erheblich sein.

Vergleich: Merkmale Direkter vs. Indirekter Beschaffung (Büromaterial-Beispiel)

Um die Unterschiede noch einmal deutlich zu machen, hier eine vergleichende Tabelle:

| Merkmal | Direkte Beschaffung | Indirekte Beschaffung (Büromaterial) |

|---|---|---|

| Zweck | Teil des Endprodukts/der Dienstleistung | Unterstützung des Betriebs |

| Beispiel | Rohstoffe, Komponenten | Stifte, Papier, Toner, Ordner |

| Auswirkung auf Endprodukt | Direkt (Qualität, Funktion) | Indirekt (Mitarbeiterproduktivität) |

| Schlüsselkriterien | Qualität, Lieferkette, Produktionskosten | Kostenmanagement, Prozess-Effizienz, Verfügbarkeit |

| Typ. Bestellwert (pro Einheit) | Oft hoch | Oft niedrig |

| Gesamtausgaben | Kann sehr hoch sein (Kernausgabe) | Kann signifikant sein (oft fragmentiert) |

| Management-Fokus | Strategische Lieferantenbeziehungen, JIT | Konsolidierung, Standardisierung, Prozessautomatisierung |

Häufig gestellte Fragen (FAQs)

Hier beantworten wir einige häufige Fragen rund um das Thema Büromaterial und Beschaffung:

Warum ist die Verwaltung der indirekten Beschaffung, wie Büromaterial, so wichtig?

Auch wenn einzelne Artikel günstig sind, summieren sich die Ausgaben für indirekte Güter und Dienstleistungen schnell. Eine ineffiziente Verwaltung führt zu unnötigen Kosten durch überhöhte Preise, Maverick Spending, übermäßige Lagerbestände und hohen Verwaltungsaufwand. Durch strategisches Management können Unternehmen erhebliche Einsparungen erzielen, die sich direkt auf das Unternehmensergebnis auswirken.

Was ist unter 'Maverick Spending' im Zusammenhang mit Büromaterial zu verstehen?

Maverick Spending (oder „wildes Kaufen“) liegt vor, wenn Mitarbeiter Büromaterial außerhalb der vom Unternehmen vorgegebenen Einkaufskanäle oder von nicht zugelassenen Lieferanten bestellen. Dies führt oft zu höheren Preisen, da keine Rahmenverträge oder Mengenrabatte genutzt werden, und erschwert die Nachverfolgung und Kontrolle der Ausgaben.

Kann ein E-Procurement-System wirklich Kosten bei Büromaterial sparen?

Ja, absolut. Ein E-Procurement-System hilft, den Einkaufsprozess zu standardisieren und zu automatisieren. Es ermöglicht die Bündelung von Bestellungen, die Nutzung von elektronischen Katalogen mit ausgehandelten Preisen, die Implementierung von Genehmigungsworkflows und die Erstellung detaillierter Ausgabenberichte. All dies reduziert den Verwaltungsaufwand, minimiert Maverick Spending und hilft, bessere Einkaufskonditionen zu sichern.

Wie oft sollten Unternehmen ihre Büromaterialausgaben überprüfen?

Eine regelmäßige Überprüfung ist ratsam. Je nach Größe und Ausgabenvolumen des Unternehmens kann dies quartalsweise oder mindestens jährlich erfolgen. Die Analyse hilft, Trends zu erkennen, die Wirksamkeit der implementierten Strategien zu bewerten und neue Einsparpotenziale zu identifizieren.

Welche Rolle spielt die Standardisierung bei der Reduzierung der Büromaterialkosten?

Standardisierung bedeutet, die Anzahl der unterschiedlichen Artikel und Marken, die im Unternehmen verwendet werden, zu begrenzen. Anstatt beispielsweise zehn verschiedene Arten von Kugelschreibern zu verwenden, wählt man ein oder zwei Standardmodelle. Dies vereinfacht den Einkaufsprozess, ermöglicht größere Bestellmengen pro Artikel (und damit bessere Preise) und reduziert die Komplexität bei der Lagerhaltung und Bestellung.

Fazit

Zusammenfassend lässt sich sagen, dass Büromaterial eindeutig zur indirekten Beschaffung zählt. Es mag nicht im Fokus des Kerngeschäfts stehen wie die direkte Beschaffung, aber die effektive Verwaltung dieser Ausgaben ist entscheidend für die finanzielle Gesundheit eines Unternehmens. Die Sorge um überhöhte Büromaterialkosten ist berechtigt und erfordert einen strategischen Ansatz. Durch die Implementierung von Maßnahmen wie Bedarfsanalyse, Zentralisierung des Einkaufs, Auswahl strategischer Lieferanten, Nutzung von E-Procurement-Systemen und konsequente Ausgabenkontrolle können Unternehmen ihre Büromaterialkosten signifikant senken, die Effizienz ihrer Beschaffungsprozesse steigern und letztendlich ihre Rentabilität verbessern. Es geht darum, die indirekte Beschaffung nicht als notwendiges Übel, sondern als Bereich mit erheblichem Optimierungspotenzial zu betrachten.

Indem Sie die Beschaffung von Büromaterial als den wichtigen Teil der indirekten Beschaffung behandeln, der sie ist, und die passenden Strategien anwenden, können Sie sicherstellen, dass Ihre Organisation nicht unnötig viel Geld ausgibt und das Budget stattdessen für wichtigere Investitionen nutzen kann.

Wenn du mehr spannende Artikel wie „Büromaterial: Direkte oder indirekte Beschaffung?“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!