08/04/2014

Die Möglichkeit, Ausgaben, die im Zusammenhang mit der beruflichen Tätigkeit entstehen, steuerlich geltend zu machen, ist für viele Arbeitnehmer ein wichtiger Weg, ihre Steuerlast zu mindern. Besonders in Berufen, die einen erheblichen Anteil an Vor- und Nachbereitung außerhalb des eigentlichen Arbeitsplatzes erfordern, wie beispielsweise bei Lehrkräften, stellt sich oft die Frage, welche Kosten absetzbar sind. Mit der Einführung der Homeoffice-Pauschale hat sich hier einiges vereinfacht, insbesondere für diejenigen, die keinen dedizierten Arbeitsplatz in der Schule haben, aber regelmäßig von zu Hause aus arbeiten müssen. Dieser Artikel beleuchtet, wie Lehrer die Homeoffice-Pauschale nutzen können und welche Vorteile die aktuelle Regelung bietet.

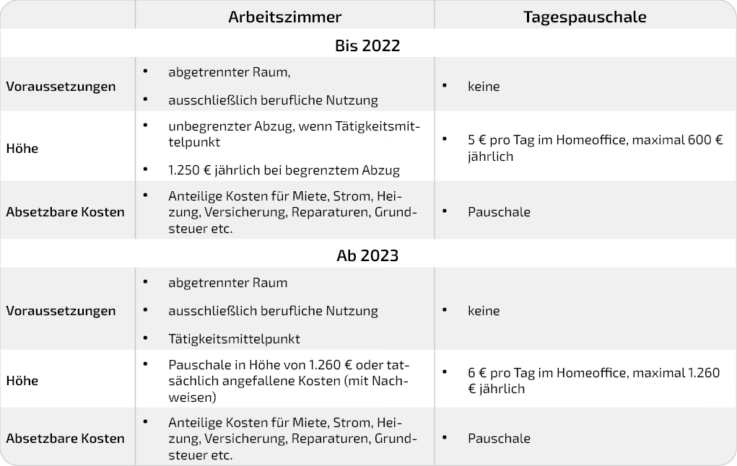

Bis einschließlich des Steuerjahres 2022 war die steuerliche Absetzbarkeit von Kosten für die Heimarbeit oft an strenge Voraussetzungen geknüpft, insbesondere die Notwendigkeit eines separaten Arbeitszimmers, das fast ausschließlich beruflich genutzt wurde. Dies stellte für viele, die lediglich einen Teil ihrer Wohnung für berufliche Zwecke nutzten, eine Hürde dar. Die neue Homeoffice-Pauschale, die ab dem 1. Januar 2023 gilt, hat diese Regelungen deutlich vereinfacht und zugänglicher gemacht.

Die Homeoffice-Pauschale ab 2023: Eine Vereinfachung für Lehrer

Die gute Nachricht für Lehrerinnen und Lehrer ist: Ja, sie können die Homeoffice-Pauschale nutzen. Die Regelung ab 2023 ist hier besonders vorteilhaft. Voraussetzung ist, dass die Lehrkraft an der Schule keinen eigenen Arbeitsplatz mit Schreibtisch und den notwendigen Utensilien hat, der für die Erledigung der beruflichen Aufgaben ausreichend ist. Wichtig dabei ist zu verstehen, dass das Klassenzimmer selbst oder ein zugewiesener Platz in einem Gemeinschaftslehrerzimmer, der nicht ausschließlich und individuell genutzt werden kann, in diesem Kontext nicht als eigener, ausreichender Arbeitsplatz im steuerlichen Sinne zählt.

Für jeden Tag, an dem eine Lehrkraft ganz oder teilweise von zu Hause aus beruflich tätig ist, kann eine Tagespauschale von 6 Euro geltend gemacht werden. Dies gilt für maximal 210 Arbeitstage im Jahr. Daraus ergibt sich ein Höchstbetrag von 1.260 Euro pro Jahr, der pauschal abgesetzt werden kann. Das Besondere an dieser Regelung ist, dass keine tatsächlichen Kosten nachgewiesen werden müssen. Es spielt keine Rolle, ob Sie zu Hause über ein separates Arbeitszimmer verfügen oder lediglich einen Teil des Wohn- oder Essbereichs, wie zum Beispiel den Küchentisch oder eine kleine Arbeitsecke, für Ihre berufliche Tätigkeit nutzen. Diese Flexibilität macht die Pauschale für eine breite Masse von Lehrern nutzbar, die ihre Arbeit oft unter räumlich begrenzten Bedingungen zu Hause erledigen müssen.

Warum Lehrer die 210 Tage oft erreichen

Der Beruf des Lehrers ist nicht auf die Unterrichtsstunden im Klassenzimmer beschränkt. Ein wesentlicher Teil der Arbeit findet außerhalb des direkten Kontakts mit den Schülern statt: die Vorbereitung des Unterrichts, das Korrigieren von Klassenarbeiten, Hausaufgaben und Tests, die Planung von Projekten und Klassenfahrten, die Recherche von Unterrichtsmaterialien, die Kommunikation mit Eltern und Kollegen sowie die eigene Weiterbildung. Viele dieser Tätigkeiten werden zwangsläufig zu Hause erledigt, da die Bedingungen in der Schule oft nicht ausreichen oder die Zeit im Schulgebäude begrenzt ist.

Daher ist es für viele Lehrer realistisch, an 210 Tagen im Jahr zumindest einen Teil ihrer beruflichen Arbeit von zu Hause aus zu erledigen. Selbst an Tagen, an denen Unterricht stattfindet, fallen abends oder am Wochenende oft Korrekturen oder Vorbereitungen an. Diese Tage, an denen neben dem Unterricht auch noch zu Hause gearbeitet wird, zählen ebenfalls für die Homeoffice-Pauschale. Das bedeutet, dass viele Lehrkräfte den Maximalbetrag von 1.260 Euro im Jahr problemlos erreichen können, ohne jeden einzelnen Tag akribisch dokumentieren zu müssen.

Kombination mit der Entfernungspauschale

Ein weiterer wichtiger Punkt ist die Möglichkeit, die Homeoffice-Pauschale auch an Tagen geltend zu machen, an denen die Lehrkraft die Schule besucht hat. Wenn Sie an einem Tag beispielsweise vormittags unterrichtet haben und dafür die Fahrt zur Schule zurückgelegt haben, können Sie die Entfernungspauschale (Fahrtkosten) für diesen Tag geltend machen. Wenn Sie am Nachmittag oder Abend desselben Tages noch von zu Hause aus arbeiten (z.B. Korrekturen machen oder Unterricht vorbereiten), können Sie zusätzlich die Homeoffice-Pauschale von 6 Euro für diesen Tag beanspruchen. Diese gleichzeitige Geltendmachung war bei der alten Arbeitszimmerregelung nicht ohne Weiteres möglich und stellt eine deutliche Verbesserung dar.

Die Regelung bis zur Steuererklärung 2022 im Vergleich

Um den Vorteil der aktuellen Regelung zu verdeutlichen, lohnt sich ein Blick auf die Bestimmungen, die bis einschließlich des Steuerjahres 2022 galten. Wer bis dahin ein Arbeitszimmer steuerlich absetzen wollte, musste deutlich höhere Hürden überwinden:

- Es war ein räumlich abgeschlossenes Arbeitszimmer erforderlich. Eine Arbeitsecke im Wohnzimmer oder am Küchentisch reichte nicht aus.

- Das Zimmer musste zu mindestens 90 Prozent beruflich genutzt werden. Eine private Mitnutzung (z.B. als Gästezimmer oder Abstellraum) erschwerte die Anerkennung erheblich.

- Die tatsächlichen Kosten für das Arbeitszimmer (anteilige Miete/Immobilienkosten, Heizung, Strom, Reinigung etc.) mussten ermittelt und gegenüber dem Finanzamt nachgewiesen werden.

- Die absetzbaren Kosten waren auf höchstens 1.250 Euro jährlich beschränkt, es sei denn, das Arbeitszimmer bildete den Mittelpunkt der gesamten beruflichen Betätigung. Für die meisten Lehrer, deren Mittelpunkt der Tätigkeit die Schule ist, galt die Begrenzung auf 1.250 Euro.

Diese strengen Anforderungen führten dazu, dass viele Lehrer, die zwar zu Hause arbeiteten, aber kein separates Arbeitszimmer hatten oder die Nachweispflicht scheuten, keine oder nur geringe steuerliche Vorteile aus ihrer Heimarbeit ziehen konnten. Die neue Homeoffice-Pauschale ist im Vergleich dazu denkbar einfach und für nahezu jeden Lehrer zugänglich, der keinen festen Arbeitsplatz in der Schule besitzt.

Praktische Tipps zur Geltendmachung in der Steuererklärung

Die Geltendmachung der Homeoffice-Pauschale erfolgt im Rahmen Ihrer jährlichen Steuererklärung. Die Pauschale wird in der Anlage N (Einkünfte aus nichtselbständiger Arbeit) eingetragen. Sie müssen lediglich die Anzahl der Tage angeben, an denen Sie von zu Hause aus gearbeitet haben. Das Finanzamt multipliziert diese Tage dann automatisch mit dem Satz von 6 Euro.

Wichtig ist, dass Sie die Tage, an denen Sie zu Hause gearbeitet haben, plausibel darlegen können. Eine tägliche Dokumentation ist zwar nicht zwingend vorgeschrieben, kann aber im Zweifelsfall hilfreich sein. Notieren Sie sich einfach die Tage, an denen Sie zu Hause Unterricht vorbereitet, Korrekturen gemacht oder andere schulische Aufgaben erledigt haben.

Was tun bei Ablehnung des Arbeitszimmers für 2022?

Sollten Sie für das Steuerjahr 2022 (dessen Veranlagung in der Regel 2023 oder 2024 erfolgt) noch versucht haben, ein Arbeitszimmer abzusetzen, und das Finanzamt hat dies abgelehnt, gibt es einen wichtigen Tipp, basierend auf den Übergangsregelungen und der Einführung der Pauschale: Legen Sie innerhalb der gesetzten Frist von 28 Tagen Widerspruch gegen den Einkommensteuerbescheid ein. Beantragen Sie in Ihrem Widerspruchsschreiben explizit die Anerkennung der Homeoffice-Pauschale in Höhe des möglichen Maximalbetrags von 1.260 Euro anstelle des Arbeitszimmers. Die neue Regelung kann unter bestimmten Umständen auch für das Jahr 2022 angewendet werden, wenn die Voraussetzungen der Pauschale erfüllt sind (kein anderer Arbeitsplatz in der Schule). Prüfen Sie diese Möglichkeit.

Anpassung der Pauschale bei unterjähriger Beschäftigung

Falls Sie nicht das gesamte Kalenderjahr über im Schuldienst beschäftigt waren (z.B. weil Sie erst mitten im Jahr begonnen haben oder in den Ruhestand gegangen sind), verringert sich der maximal absetzbare Betrag. Pro fehlendem Arbeitstag, an dem die Voraussetzungen für die Pauschale nicht vorlagen, reduziert sich der Höchstbetrag von 1.260 Euro um 6 Euro. Das entspricht einer monatlichen Reduzierung des Maximalbetrags um 105 Euro (210 Tage / 12 Monate * 6 Euro/Tag). Berücksichtigen Sie dies bei Ihrer Berechnung der absetzbaren Tage.

Die Bedeutung eines funktionalen Home-Arbeitsplatzes

Auch wenn die Homeoffice-Pauschale ab 2023 kein separates Arbeitszimmer mehr voraussetzt und keine Nachweise über tatsächliche Kosten verlangt, ist ein funktionaler Arbeitsplatz zu Hause für Lehrer unerlässlich. Selbst eine kleine Ecke erfordert eine gewisse Organisation und Ausstattung, um effizient arbeiten zu können. Dazu gehören grundlegende Dinge wie eine geeignete Arbeitsfläche (ein Tisch), eine bequeme Sitzgelegenheit und ausreichend Beleuchtung.

Ein produktiver Home-Arbeitsplatz erfordert auch Büromaterial und Zubehör. Denken Sie an:

- Ausreichend Papier für Ausdrucke und Notizen

- Funktionierende Bolígrafo und andere Schreibutensilien

- Einen zuverlässigen Drucker und die passenden Tóner y tinta

- Ordner und Ablagesysteme zur Organisation von Unterrichtsmaterialien und Korrekturen

- Heftklammern, Locher, Lineale und andere grundlegende Artículos de papelería

Die Homeoffice-Pauschale hilft indirekt dabei, die Nutzung des privaten Wohnraums und die damit verbundenen Aufwendungen – einschließlich des Verschleißes und des Verbrauchs von Büromaterialien – steuerlich abzufedern. Auch wenn Sie die Kosten für einen neuen Drucker oder einen Satz Tóner y tinta nicht direkt über die Pauschale absetzen, so erkennen Sie doch an, dass das Arbeiten von zu Hause aus Kosten verursacht, die durch die Pauschale pauschal abgegolten werden.

Häufig gestellte Fragen zur Homeoffice-Pauschale für Lehrer

Hier beantworten wir einige typische Fragen, die sich Lehrer im Zusammenhang mit der Homeoffice-Pauschale stellen:

Muss ich ein separates Arbeitszimmer haben, um die Pauschale zu nutzen?

Nein, ab dem Steuerjahr 2023 ist kein räumlich abgetrenntes Arbeitszimmer mehr erforderlich. Die Arbeit am Küchentisch, in einer Arbeitsecke im Wohnzimmer oder an einem anderen Ort in Ihrer Wohnung ist ausreichend.

Muss ich die Kosten für mein Homeoffice nachweisen?

Nein, die Homeoffice-Pauschale ist eine Pauschale. Sie müssen lediglich die Tage nachweisen oder plausibel darlegen, an denen Sie tatsächlich von zu Hause aus gearbeitet haben.

Kann ich die Pauschale auch geltend machen, wenn ich an diesem Tag auch in der Schule unterrichtet habe?

Ja. An Tagen, an denen Sie auch in der Schule waren, können Sie die Fahrtkosten (Entfernungspauschale) geltend machen. Wenn Sie an diesem Tag zusätzlich von zu Hause aus gearbeitet haben (z.B. Korrekturen, Vorbereitung), können Sie für denselben Tag auch die Homeoffice-Pauschale von 6 Euro beanspruchen.

Was zählt als ein Tag Homeoffice?

Ein Tag zählt als Homeoffice-Tag, wenn Sie an diesem Tag überwiegend oder zumindest in einem erheblichen Umfang von zu Hause aus beruflich tätig waren. Dazu gehören Unterrichtsvorbereitung, Korrekturen, administrative Aufgaben, Online-Meetings etc.

Was passiert, wenn ich nicht das ganze Jahr als Lehrer beschäftigt war?

Wenn Sie unterjährig begonnen oder aufgehört haben, wird der maximal absetzbare Betrag von 1.260 Euro bzw. die maximalen 210 Tage anteilig gekürzt. Pro fehlendem Tag, an dem die Voraussetzungen nicht erfüllt waren, verringert sich der Höchstbetrag um 6 Euro.

Kann das Finanzamt Nachweise für die Homeoffice-Tage verlangen?

Obwohl keine Einzelnachweise über die Art der Tätigkeit oder deren Dauer pro Tag erforderlich sind, muss die Anzahl der geltend gemachten Tage plausibel sein. Im Zweifelsfall kann das Finanzamt Sie bitten, die Tage zu erläutern, z.B. durch einen Kalender oder andere Aufzeichnungen. Für Lehrer ist die Plausibilität aufgrund der typischen Tätigkeiten (Vorbereitung, Korrektur) in der Regel hoch.

Gibt es einen Mindestbetrag an Arbeit pro Tag, um die Pauschale zu erhalten?

Das Gesetz spricht von "an diesem Tag", ohne eine Mindestdauer festzulegen. Es wird davon ausgegangen, dass eine Tätigkeit von nennenswertem Umfang ausgeübt wurde. Eine kurze E-Mail-Antwort wird wahrscheinlich nicht ausreichen, aber eine Stunde Korrekturarbeit oder Unterrichtsvorbereitung sollte unproblematisch sein.

Kann ich neben der Pauschale auch andere Kosten für mein Homeoffice absetzen?

Nein. Die Homeoffice-Pauschale ist eine pauschale Abgeltung für alle Kosten, die durch die Nutzung der privaten Wohnung für berufliche Zwecke entstehen (anteilige Miete, Heizung, Strom, Reinigung, Mobiliar, Büromaterial etc.). Wenn Sie die Pauschale in Anspruch nehmen, können Sie diese spezifischen Kosten nicht zusätzlich als Werbungskosten geltend machen. Ausnahmen gelten nur, wenn das Arbeitszimmer den Mittelpunkt Ihrer gesamten beruflichen Betätigung bildet (was bei Lehrern selten der Fall ist) oder wenn Sie die Pauschale für Tage geltend machen, an denen Sie *ausschließlich* von zu Hause aus gearbeitet haben und keinen anderen Arbeitsplatz hatten – in diesem Fall könnten höhere, nachgewiesene Kosten für ein separates Arbeitszimmer statt der Pauschale absetzbar sein, dies ist aber komplizierter.

Fazit

Die Homeoffice-Pauschale ab dem Steuerjahr 2023 ist eine bedeutende Vereinfachung und Verbesserung für Lehrkräfte. Sie ermöglicht es, die Kosten, die durch das Arbeiten von zu Hause entstehen, unkompliziert und pauschal steuerlich geltend zu machen. Die Notwendigkeit eines separaten Arbeitszimmers entfällt, und es müssen keine detaillierten Nachweise über die entstandenen Kosten geführt werden. Mit bis zu 210 Tagen und einem Maximalbetrag von 1.260 Euro können viele Lehrer den finanziellen Aufwand für die notwendige Vor- und Nachbereitung sowie Korrekturen zu Hause zumindest teilweise kompensieren. Nutzen Sie diese Möglichkeit im Rahmen Ihrer nächsten Steuererklärung, um Ihre Steuerlast zu mindern und die Ausgaben für Ihren heimischen Arbeitsplatz, der Ihnen bei Ihrer wichtigen Arbeit hilft und oft auch den Verbrauch von notwendigem Büromaterial bedingt, besser abzufedern.

Wenn du mehr spannende Artikel wie „Homeoffice-Pauschale für Lehrer: Ein Guide“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!