01/01/2019

Die jährliche Steuererklärung kann eine Herausforderung sein, doch es gibt viele Möglichkeiten, die Steuerlast zu mindern. Eine besonders hilfreiche Methode ist die Nutzung von sogenannten Pauschalen. Diese festen Beträge erkennt das Finanzamt für bestimmte Ausgaben an, oft sogar ohne dass Sie jeden einzelnen Beleg sammeln und einreichen müssen. Das spart nicht nicht nur Zeit und Aufwand, sondern kann Ihnen auch bares Geld zurückbringen. In diesem Artikel stellen wir Ihnen die wichtigsten Pauschalen vor, die Sie in Ihrer Steuererklärung geltend machen können.

- Homeoffice-Pauschale

- Arbeitszimmer-Pauschale

- Entfernungspauschale (Pendlerpauschale)

- Verpflegungspauschale bei Dienstreisen

- Umzugskostenpauschale (Beruflich bedingt)

- Kontoführungspauschale

- Sonderausgaben-Pauschbetrag

- Behinderten-Pauschbetrag

- Behinderungsbedingte Fahrtkostenpauschale

- Pflege-Pauschbetrag

- Vergleich: Homeoffice-Pauschale vs. Arbeitszimmer-Pauschale

- Übersicht ausgewählter Pauschalen für Menschen mit Behinderung oder Pflegebedarf

- Häufig gestellte Fragen zu Steuer-Pauschalen

Homeoffice-Pauschale

Arbeiten Sie regelmäßig von zu Hause aus? Dann können Sie die Homeoffice-Pauschale nutzen. Für jeden Arbeitstag, den Sie ausschließlich im Homeoffice verbringen, dürfen Sie pauschal 6 Euro in Ihrer Steuererklärung ansetzen. Dieser Betrag ist allerdings auf maximal 1.260 Euro pro Jahr begrenzt. Diese Obergrenze erreichen Sie bei 210 Arbeitstagen (210 Tage x 6 Euro = 1.260 Euro).

Wichtig zu wissen ist, dass die Homeoffice-Pauschale in die Werbungskostenpauschale eingerechnet wird. Die Werbungskostenpauschale ist ein jährlicher Betrag, der jedem Arbeitnehmer automatisch gewährt wird, auch wenn keine oder nur wenige berufsbedingte Ausgaben nachgewiesen werden. Erst wenn Ihre gesamten Werbungskosten, einschließlich der Homeoffice-Pauschale, diesen automatischen Pauschbetrag übersteigen, wirken sich die zusätzlichen Kosten steuermindernd aus.

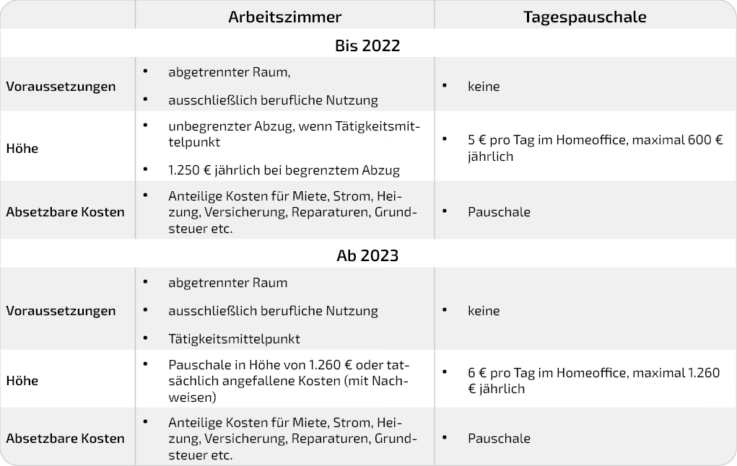

Arbeitszimmer-Pauschale

Für viele ist das heimische Arbeitszimmer mehr als nur ein Platz zum Arbeiten – es ist der Mittelpunkt der gesamten beruflichen oder betrieblichen Tätigkeit. Trifft dies auf Sie zu, haben Sie seit 2023 die Wahl: Sie können entweder die tatsächlichen Kosten für Ihr Arbeitszimmer ermitteln und geltend machen (zum Beispiel Miete, Heizung, Strom anteilig) oder Sie entscheiden sich für eine vereinfachte Jahrespauschale.

Diese Jahrespauschale für das Arbeitszimmer beträgt 1.260 Euro. Der Vorteil dieser Pauschale ist offensichtlich: Sie ersparen sich das aufwendige Sammeln und Berechnen sämtlicher Kostenbelege für Ihr Arbeitszimmer. Stattdessen setzen Sie einfach den Pauschalbetrag an. Es ist jedoch entscheidend zu beachten, dass diese Pauschale nur für die Monate angesetzt werden darf, in denen das Arbeitszimmer tatsächlich den Mittelpunkt Ihrer gesamten beruflichen Tätigkeit dargestellt hat. Wenn Sie das Arbeitszimmer nur zeitweise als Mittelpunkt genutzt haben, müssen Sie die Pauschale entsprechend monatsweise kürzen.

Entfernungspauschale (Pendlerpauschale)

Für viele Arbeitnehmer gehört das tägliche Pendeln zum Job dazu. Die gute Nachricht: Die Kosten für den Weg zur Arbeit können Sie steuerlich geltend machen. Hierfür gibt es die sogenannte Entfernungspauschale, umgangssprachlich oft als Pendlerpauschale bezeichnet.

Sie dürfen für jeden gefahrenen Kilometer einer einfachen Fahrtstrecke zwischen Ihrer Wohnung und der ersten Tätigkeitsstätte einen pauschalen Betrag ansetzen. Für die ersten 20 Kilometer beträgt dieser Pauschbetrag 30 Cent pro Kilometer. Ab dem 21. Kilometer und darüber hinaus gilt seit 2022 eine erhöhte Pauschale von 38 Cent pro Kilometer. Das Besondere an der Entfernungspauschale ist, dass Sie keinerlei Belege wie Tankquittungen, Reparaturrechnungen oder ähnliches sammeln müssen. Die Pauschale wird unabhängig vom tatsächlich genutzten Verkehrsmittel (Auto, Motorrad, Fahrrad, öffentliche Verkehrsmittel) und den tatsächlichen Kosten gewährt.

Beachten Sie, dass die Entfernungspauschale nur für die Tage angesetzt werden kann, an denen Sie tatsächlich zur Arbeit gefahren sind.

Verpflegungspauschale bei Dienstreisen

Wenn Sie im Auftrag Ihres Arbeitgebers auf Dienstreise gehen, entstehen Ihnen in der Regel zusätzliche Kosten für die Verpflegung. Hierfür gibt es die Verpflegungspauschale. Diese Pauschale entschädigt Sie für die Mehraufwendungen für Mahlzeiten, die während der Abwesenheit von Ihrer Wohnung und der ersten Tätigkeitsstätte entstehen.

Die Höhe der Pauschale richtet sich nach der Dauer Ihrer Abwesenheit:

- Sind Sie länger als 8 Stunden unterwegs (aber weniger als 24 Stunden), können Sie pauschal 14 Euro geltend machen.

- Sind Sie 24 Stunden oder länger auf Dienstreise (also mindestens einen vollen Kalendertag), beträgt die Verpflegungspauschale 28 Euro für jeden vollen Kalendertag der Abwesenheit.

In den meisten Fällen wird die Verpflegungspauschale direkt von Ihrer Firma ausgezahlt. Wenn Ihr Arbeitgeber die Kosten jedoch nicht übernimmt, haben Sie das Recht, diese in Ihrer Steuererklärung geltend zu machen. Tragen Sie die entsprechenden Beträge auf Seite 2 der Anlage N Ihrer Steuererklärung ein, um die Pauschale zu erhalten.

Umzugskostenpauschale (Beruflich bedingt)

Ein Umzug ist oft mit erheblichem Aufwand und Kosten verbunden. Wenn Sie aus beruflichen Gründen umziehen, können Sie zumindest einen Teil der Belastung steuerlich abmildern, indem Sie die Umzugskostenpauschale nutzen. Ein Umzug aus beruflichen Gründen liegt beispielsweise vor, wenn Sie eine neue Arbeitsstelle annehmen oder der Umzug von Ihrem Arbeitgeber angeordnet wird.

Die Höhe der Umzugskostenpauschale wurde zum 1. März 2024 angepasst. Sie beträgt seitdem 964 Euro für die umziehende Person. Für jede weitere Person (wie Ehe- oder Lebenspartner/in und kindergeldberechtigte Kinder), die nach dem Umzug mit Ihnen in häuslicher Gemeinschaft lebt, erhöht sich die Pauschale um zusätzliche 643 Euro. Es ist erwähnenswert, dass diese Beträge zuvor niedriger waren: Bis einschließlich Februar 2024 galten Pauschalen von 886 Euro bzw. 590 Euro.

Der große Vorteil dieser Pauschale: Sie müssen keine einzelnen Quittungen, Rechnungen oder Belege für Ihre Umzugskosten sammeln und nachweisen. Die Pauschale deckt typische Ausgaben im Zusammenhang mit einem beruflich bedingten Umzug ab, die ansonsten nur schwer einzeln nachweisbar wären.

Kontoführungspauschale

Auch Kosten für die Kontoführung können Sie unter bestimmten Umständen steuerlich geltend machen, insbesondere wenn das Konto für den Empfang Ihres Gehalts oder anderer berufsbedingter Einnahmen genutzt wird. Das Finanzamt akzeptiert in der Regel pauschal 16 Euro pro Jahr für Kontoführungsgebühren, ohne dass Sie dafür Belege vorlegen müssen.

Diese Pauschale deckt die üblichen Gebühren ab, die bei der Nutzung eines Girokontos anfallen können. Wenn Ihre tatsächlichen Kosten für die Kontoführung jedoch höher als 16 Euro im Jahr waren, haben Sie selbstverständlich das Recht, den höheren Betrag in Ihrer Steuererklärung anzugeben. In diesem Fall müssen Sie allerdings in der Lage sein, die höheren Kosten anhand von Kontoauszügen oder anderen geeigneten Quittungen nachzuweisen.

Sonderausgaben-Pauschbetrag

Bestimmte private Ausgaben, die das Gesetz als Sonderausgaben klassifiziert, können ebenfalls steuerlich berücksichtigt werden. Dazu gehören beispielsweise Ihre Beiträge zur gesetzlichen und privaten Altersvorsorge, Beiträge zur Kranken- und Pflegeversicherung, aber auch Kosten für Ihre Berufsausbildung, gezahlte Kirchensteuer oder Spenden und Mitgliedsbeiträge an gemeinnützige Organisationen.

Wenn Sie in Ihrer Steuererklärung keine oder nur sehr wenige Sonderausgaben (abgesehen von den Pflichtbeiträgen zur Altersvorsorge und Kranken-/Pflegeversicherung, die oft automatisch berücksichtigt werden) angeben, berücksichtigt das Finanzamt automatisch den Sonderausgabenpauschbetrag. Dieser beträgt jährlich 36 Euro für alleinstehende Personen und 72 Euro für zusammen veranlagte Ehepaare oder eingetragene Lebenspartner.

Allerdings ist dieser Pauschbetrag sehr niedrig. Es ist daher dringend ratsam, alle tatsächlich geleisteten Sonderausgaben, die über die automatisch berücksichtigten Beträge hinausgehen, in Ihrer Steuererklärung anzugeben. Schon eine geringe Spende oder die gezahlte Kirchensteuer können dazu führen, dass Ihre tatsächlichen Sonderausgaben den Pauschbetrag bei weitem übersteigen. Wenn Sie diese höheren Kosten nicht angeben, verschenken Sie potenzielles Steuererstattungspotenzial.

Behinderten-Pauschbetrag

Menschen mit einer körperlichen oder geistigen Behinderung haben oft zusätzliche Ausgaben, die bei gesunden Menschen nicht anfallen. Dazu können beispielsweise Kosten für Medikamente, Therapien, Hilfsmittel oder höhere Ausgaben für Mobilität gehören. Um diese typischen, regelmäßig anfallenden Kosten pauschal abzugelten und den Betroffenen eine steuerliche Entlastung zu verschaffen, gibt es den Behinderten-Pauschbetrag.

Die Höhe dieses Pauschbetrags richtet sich nach dem festgestellten Grad der Behinderung (GdB). Die Beträge liegen je nach GdB zwischen 384 Euro und 2.840 Euro pro Jahr. Für Menschen, die als hilflos oder blind eingestuft sind (Merkzeichen "H" oder "Bl"), gilt seit dem Jahr 2021 ein einheitlicher, deutlich höherer Pauschbetrag von 7.400 Euro. Dieser hohe Betrag wird unabhängig vom konkreten Grad der Behinderung gewährt, sofern die Voraussetzungen für die Hilflosigkeit oder Blindheit erfüllt sind.

Der Vorteil des Behinderten-Pauschbetrags ist, dass Sie die einzelnen Kosten, die typischerweise aufgrund der Behinderung entstehen, nicht im Detail nachweisen müssen. Der Pauschbetrag deckt diese Ausgaben ab.

Behinderungsbedingte Fahrtkostenpauschale

Zusätzlich zum allgemeinen Behinderten-Pauschbetrag gibt es seit 2021 eine spezifische Pauschale zur Abgeltung behinderungsbedingter Fahrtkosten. Diese Pauschale soll Menschen mit bestimmten schweren Behinderungen den Nachweis ihrer Fahrtkosten erleichtern oder ganz ersparen.

Ein hoher Pauschbetrag von 4.500 Euro steht Personen zu, die im Schwerbehindertenausweis die Merkzeichen "aG" (außergewöhnlich gehbehindert), "Bl" (blind), "TBl" (taubblind) oder "H" (hilflos) eingetragen haben. Diese Personen können den Betrag ohne weiteren Nachweis der tatsächlichen Fahrtkosten geltend machen.

Für Personen mit einem Grad der Behinderung von mindestens 80 oder mit einem Grad der Behinderung von 70 und dem Merkzeichen "G" (erheblich gehbehindert) gibt es ebenfalls eine Fahrtkosten-Pauschale, die jedoch niedriger ist. Für diesen Personenkreis beträgt die Pauschale 900 Euro pro Jahr. Bei dieser Pauschale ist jedoch zu beachten, dass sie im Rahmen der sogenannten zumutbaren Belastungsgrenze berücksichtigt wird. Das bedeutet, dass ein Teil der Kosten vom Steuerpflichtigen selbst getragen werden muss, bevor sich die Pauschale steuermindernd auswirkt. Die zumutbare Belastungsgrenze ist individuell und hängt vom Einkommen und Familienstand ab.

Pflege-Pauschbetrag

Wenn Sie einen schwerstpflegebedürftigen Angehörigen unentgeltlich zu Hause pflegen, können Sie unter bestimmten Voraussetzungen den Pflege-Pauschbetrag in Anspruch nehmen. Dieser Pauschbetrag soll die Belastung durch die Pflege steuerlich abmildern und erkennt die erbrachte unbezahlte Leistung an.

Die Höhe des Pflege-Pauschbetrags richtet sich nach dem Pflegegrad der betreuten Person:

- Bei Pflegegrad 2 beträgt der Pauschbetrag 600 Euro pro Jahr.

- Bei Pflegegrad 3 beträgt der Pauschbetrag 1.100 Euro pro Jahr.

- Bei Pflegegrad 4 oder 5 sowie bei Personen mit Pflegegrad 1 und Merkzeichen "H" beträgt der Pauschbetrag 1.800 Euro pro Jahr.

Eine wesentliche Voraussetzung für die Inanspruchnahme des Pflege-Pauschbetrags ist, dass Sie für Ihre Pflegetätigkeit keinerlei Vergütung erhalten. Außerdem muss die zu pflegende Person in Ihrer Wohnung oder der eigenen Wohnung gepflegt werden, und sie muss als schwerstpflegebedürftig eingestuft sein (entsprechender Pflegegrad). Um den Pflege-Pauschbetrag in Ihrer Steuererklärung geltend zu machen, tragen Sie den Namen und die Anschrift der pflegebedürftigen Person in der Anlage Außergewöhnliche Belastungen ein.

Vergleich: Homeoffice-Pauschale vs. Arbeitszimmer-Pauschale

Die Pauschalen für das Arbeiten zu Hause können verwirrend sein. Hier ein kurzer Vergleich der beiden Hauptvarianten:

| Merkmal | Homeoffice-Pauschale | Arbeitszimmer-Pauschale (seit 2023) |

|---|---|---|

| Voraussetzung | Arbeitstag im Homeoffice | Arbeitszimmer ist Mittelpunkt der Tätigkeit |

| Betrag | 6 Euro pro Tag | 1.260 Euro pro Jahr |

| Maximale Höhe pro Jahr | 1.260 Euro (bei 210 Tagen) | 1.260 Euro |

| Nachweis nötig? | Keine Belege für Kosten nötig, nur Tage dokumentieren | Keine Einzelbelege für Kosten nötig, nur Nutzung als Mittelpunkt dokumentieren |

| Wo geltend machen? | Werbungskosten (in die Pauschale eingerechnet) | Werbungskosten oder Betriebsausgaben |

Übersicht ausgewählter Pauschalen für Menschen mit Behinderung oder Pflegebedarf

| Pauschale | Voraussetzung | Betrag (pro Jahr) | Besonderheiten |

|---|---|---|---|

| Behinderten-Pauschbetrag | Festgestellter GdB | 384 - 2.840 Euro (je nach GdB) | Deckung typischer Kosten; kein Einzelnachweis nötig |

| Behinderten-Pauschbetrag (speziell) | Hilflosigkeit ("H") oder Blindheit ("Bl") | 7.400 Euro (seit 2021) | Unabhängig vom GdB; kein Einzelnachweis nötig |

| Behinderungsbedingte Fahrtkostenpauschale | Merkzeichen "aG", "Bl", "TBl", "H" | 4.500 Euro (seit 2021) | Kein Einzelnachweis nötig |

| Behinderungsbedingte Fahrtkostenpauschale | GdB >= 80 oder GdB 70 mit "G" | 900 Euro (seit 2021) | Unterliegt der zumutbaren Belastungsgrenze |

| Pflege-Pauschbetrag | Unbezahlte Pflege eines Angehörigen (best. Pflegegrad) | 600 - 1.800 Euro (je nach Pflegegrad) | Für Pflegegrad 2, 3, 4, 5 (oder 1 mit "H"); Angabe in Anlage Außergewöhnliche Belastungen |

Häufig gestellte Fragen zu Steuer-Pauschalen

- Muss ich Belege sammeln, wenn ich eine Pauschale nutze?

- In den meisten Fällen nicht. Der Sinn einer Pauschale ist gerade, dass Sie einen festen Betrag ohne Nachweis der tatsächlichen Kosten geltend machen können. Bei der Kontoführungspauschale können Sie zum Beispiel bis 16 Euro ohne Belege ansetzen, für höhere Beträge sind Belege nötig.

- Was passiert, wenn meine tatsächlichen Kosten höher sind als die Pauschale?

- Wenn Ihre tatsächlichen Kosten die Höhe einer Pauschale übersteigen (z.B. Kontoführungsgebühren über 16 Euro, Sonderausgaben über 36/72 Euro), sollten Sie die höheren Kosten unbedingt einzeln mit Belegen geltend machen. Das ist in der Regel steuerlich vorteilhafter als die Pauschale.

- Wo trage ich die Pauschalen in der Steuererklärung ein?

- Das hängt von der Art der Pauschale ab. Die Homeoffice-Pauschale und die Entfernungspauschale gehören zu den Werbungskosten. Die Verpflegungspauschale bei Dienstreisen wird auf Seite 2 der Anlage N eingetragen, falls sie nicht vom Arbeitgeber erstattet wurde. Der Sonderausgaben-Pauschbetrag wird automatisch berücksichtigt, höhere Sonderausgaben tragen Sie in der Anlage Sonderausgaben ein. Der Pflege-Pauschbetrag wird in der Anlage Außergewöhnliche Belastungen eingetragen.

- Welche Beträge gelten für die Umzugskostenpauschale?

- Seit dem 1. März 2024 beträgt die Pauschale 964 Euro für die umziehende Person und erhöht sich um 643 Euro für jede weitere mit umziehende Person (Partner, Kinder). Bis Ende Februar 2024 galten noch die niedrigeren Beträge von 886 Euro bzw. 590 Euro.

- Kann ich Homeoffice-Pauschale und Arbeitszimmer-Pauschale gleichzeitig nutzen?

- Nein, in der Regel nicht für denselben Zeitraum. Die Arbeitszimmer-Pauschale setzt voraus, dass das Arbeitszimmer der Mittelpunkt der Tätigkeit ist. Die Homeoffice-Pauschale gilt für Tage, an denen Sie ausschließlich im Homeoffice arbeiten, aber das Arbeitszimmer nicht zwingend der Mittelpunkt sein muss. Wenn das Arbeitszimmer der Mittelpunkt ist, können Sie entweder die 1260 Euro Pauschale (seit 2023) oder die tatsächlichen Kosten geltend machen. Die Homeoffice-Pauschale ist eher für Tage gedacht, an denen man z.B. am Küchentisch arbeitet oder das Arbeitszimmer nicht den Mittelpunkt darstellt.

- Gelten die behinderungsbedingten Fahrtkostenpauschalen für alle mit Behinderung?

- Nein, diese Pauschalen gelten nur für bestimmte Personengruppen mit spezifischen Merkzeichen im Schwerbehindertenausweis ("aG", "Bl", "TBl", "H") oder einem hohen GdB (mindestens 80) bzw. GdB 70 mit Merkzeichen "G".

Wenn du mehr spannende Artikel wie „Steuer-Pauschalen: Geld sparen leicht gemacht“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!