09/12/2018

Die Mehrwertsteuer ist ein ständiger Begleiter unseres Wirtschaftslebens. Sie begegnet uns auf nahezu jedem Kassenbon und ist eine der wichtigsten Einnahmequellen des Staates. Obwohl sie allgegenwärtig ist, sorgt die Frage, welcher Steuersatz nun genau gilt, oft für Verwirrung. Grundsätzlich gibt es in Deutschland zwei Steuersätze: den ermäßigten Satz von 7 Prozent und den regulären Satz von 19 Prozent. Doch die Anwendung dieser Sätze ist nicht immer ganz einfach und birgt einige überraschende Ausnahmen.

Die Faustregel lautet meist: Dinge des täglichen Bedarfs wie Lebensmittel, Bücher oder Eintrittskarten für kulturelle Veranstaltungen werden mit dem ermäßigten Satz von 7 Prozent besteuert. Alles, was darüber hinausgeht, fällt in der Regel unter den Regelsatz von 19 Prozent. Diese Unterscheidung soll bestimmte Güter und Dienstleistungen des Grundbedarfs für Verbraucher günstiger machen. Doch wie so oft im Steuerrecht gibt es auch hier zahlreiche Sonderfälle, die die Anwendung kompliziert machen können. Lassen Sie uns tiefer in die Materie eintauchen und einige der bemerkenswertesten Beispiele betrachten.

- Die Bedeutung der Mehrwertsteuer für den Staat

- Wann gilt welcher Satz? Die Grundregeln

- Kuriositäten und Ausnahmen: Wenn die Regel kompliziert wird

- Mehrwertsteuer im Büroalltag

- Mehrwertsteuer richtig berechnen: Netto und Brutto

- Zusammenfassung der Steuersätze

- Häufig gestellte Fragen zur Mehrwertsteuer

- Fazit

Die Bedeutung der Mehrwertsteuer für den Staat

Bevor wir uns den Details der Steuersätze widmen, ist es wichtig zu verstehen, welch zentrale Rolle die Mehrwertsteuer für die Staatsfinanzen spielt. Im Jahr 2023 beliefen sich die Einnahmen aus der Umsatzsteuer – wie die Mehrwertsteuer im Gesetz korrekt heißt – auf beeindruckende 291,4 Milliarden Euro. Dies entsprach einem Anteil von satten 32 Prozent an den gesamten Steuereinnahmen des Staates. Seit ihrer Einführung im Jahr 1968, damals noch mit Sätzen von 10 Prozent (regulär) und 5 Prozent (ermäßigt), hat sich die Mehrwertsteuer zu einer unverzichtbaren Säule des deutschen Steuersystems entwickelt. Sie finanziert maßgeblich öffentliche Ausgaben und Projekte und beeinflusst somit das Leben aller Bürger.

Wann gilt welcher Satz? Die Grundregeln

Die Unterscheidung zwischen 7 und 19 Prozent basiert auf der Einordnung von Gütern und Dienstleistungen. Der ermäßigte Satz von 7 Prozent gilt vor allem für:

- Die meisten Grundnahrungsmittel

- Bücher, Zeitungen und Zeitschriften

- Eintrittsgelder für kulturelle Veranstaltungen (Theater, Konzerte, Museen)

- Fahrkarten für den öffentlichen Nahverkehr

- Tierfutter (mit Ausnahmen)

- Pflanzen und Schnittblumen (frisch)

- Bestimmte Kunstwerke (handgefertigt)

Der Regelsatz von 19 Prozent findet Anwendung auf:

- Alle Waren und Dienstleistungen, die nicht explizit unter den ermäßigten Satz fallen

- Gastronomische Dienstleistungen (Essen vor Ort)

- Getränke (mit Ausnahmen)

- Babynahrung

- Getrocknete Pflanzen und Dekomaterial

- Die meisten digitalen Güter und Dienstleistungen

Diese Liste ist keineswegs abschließend, zeigt aber die grundlegende Trennung. Die tatsächliche Anwendung kann jedoch, wie die folgenden Beispiele zeigen, durchaus knifflig sein.

Kuriositäten und Ausnahmen: Wenn die Regel kompliziert wird

Kaffee, Milch und der Milchanteil

Ein klassisches Beispiel für die Tücken der Mehrwertsteuer ist der Kaffee. Kaffeepulver, das als Grundnahrungsmittel gilt, wird mit 7 Prozent besteuert. Kaufen Sie jedoch einen zubereiteten Kaffee im Café, ob zum Mitnehmen oder nicht, fallen darauf 19 Prozent an. Das gilt generell für die meisten Getränke. Die Ausnahme bildet hier Milch, die ebenfalls mit 7 Prozent besteuert wird. Was passiert nun, wenn Sie einen Kaffee mit Milch trinken, wie zum Beispiel einen Latte Macchiato? Hier wird es kompliziert: Es kommt auf den Milchanteil an! Besteht das Getränk zu mindestens drei Vierteln aus Milch, gilt der ermäßigte Satz von 7 Prozent. Liegt der Milchanteil darunter, sind es 19 Prozent. Dies führt in der Gastronomie zu einem erheblichen Aufwand bei der korrekten Abrechnung, da die Zusammensetzung des Getränks steuerlich relevant ist. Besonders pikant: Während Kuhmilch von der 7-Prozent-Regel profitiert, werden Milchersatzprodukte wie Hafermilch immer mit 19 Prozent besteuert.

Essen: Hieressen oder Mitnehmen?

Die Frage, ob Sie Ihr Essen im Restaurant verzehren oder mitnehmen, ist ebenfalls steuerlich relevant. Restaurantdienstleistungen unterliegen grundsätzlich dem Regelsatz von 19 Prozent. Das bedeutet, wenn Sie sich bedienen lassen und Ihr Essen vor Ort genießen, zahlen Sie 19 Prozent Mehrwertsteuer auf die gesamte Leistung (Speisen und Service). Nehmen Sie das Essen hingegen mit, gilt es als reine Lieferung von Lebensmitteln. Diese werden, sofern es sich um Grundnahrungsmittel handelt, mit dem ermäßigten Satz von 7 Prozent besteuert. Beim Fastfood-Restaurant zahlt der Kunde zwar oft denselben Preis, unabhängig davon, ob er vor Ort isst oder das Essen mitnimmt, doch die Aufteilung des Preises in Netto und Steuer ist unterschiedlich. Getränke sind dabei meist ausgenommen und fallen unter die 19-Prozent-Regel für Getränke (siehe Punkt Kaffee/Milch).

Babynahrung versus Tierfutter

Eine weitere bemerkenswerte Kuriosität betrifft die Besteuerung von Babynahrung und Tierfutter. Während Tierfutter in Deutschland mit dem ermäßigten Satz von 7 Prozent besteuert wird, fällt auf Babynahrung der Regelsatz von 19 Prozent an. Die Begründung für die niedrige Besteuerung von Tierfutter leitet sich daraus ab, dass tierische Lebensmittel wie Fleisch und Milch ebenfalls mit 7 Prozent besteuert werden, was die Anwendung des höheren Satzes auf das Futter erschweren würde. Warum diese Logik nicht auch für Babynahrung gilt, die für die Ernährung von Menschen, den eigentlichen Zweck der Steuererleichterung für Lebensmittel, unerlässlich ist, kann selbst vom Bundesfinanzministerium nicht schlüssig erklärt werden.

Blumen und Pflanzen: Frisch oder getrocknet?

Auch in der Welt der Botanik gibt es steuerliche Unterschiede. Wenn Sie frische Pflanzen oder Schnittblumen kaufen, zahlen Sie darauf 7 Prozent Mehrwertsteuer. Handelt es sich hingegen um getrocknetes Material oder reine Dekoartikel auf Pflanzenbasis, fallen 19 Prozent an. Ein Adventskranz kann hier beispielsweise zu einer Herausforderung für den Blumenhändler werden, da der Steuersatz davon abhängen kann, wie hoch der Anteil an frischem Material im Kranz ist.

Kunst ist nicht gleich Kunst

Echte Kunstwerke wie Gemälde oder handgezeichnete Skizzen profitieren ebenfalls vom ermäßigten Satz von 7 Prozent. Eine entscheidende Voraussetzung dafür ist jedoch, dass sie vollständig von Hand geschaffen wurden. Dies wirft interessante Fragen für die Zukunft auf, insbesondere im Hinblick auf Kunst, die mithilfe künstlicher Intelligenz (KI) erstellt wird. Nach der aktuellen Logik des Gesetzes dürfte KI-Kunst, da sie nicht vollständig von menschlicher Hand geschaffen wurde, eher unter den Regelsatz von 19 Prozent fallen.

Tiere: Pferd versus Maultier

Seit 2012 gibt es eine weitere bemerkenswerte Unterscheidung im Umsatzsteuergesetz. Nach einem Urteil des Europäischen Gerichtshofs (EuGH) im Jahr 2011, das Sport- und Freizeitpferde betraf, strich die Bundesregierung kurzerhand alle Pferde aus der Anlage 2 des Umsatzsteuergesetzes, die die ermäßigten Steuersätze regelt. Die Folge: Für den Verkauf von Pferden fallen seither 19 Prozent Mehrwertsteuer an – unabhängig davon, ob es sich um Sport-, Arbeits- oder Schlachtpferde handelt. Andere Tiere wie Maultiere, Rinder oder Schweine werden hingegen weiterhin mit 7 Prozent besteuert.

Der falsche Name: Umsatzsteuer ist der korrekte Begriff

Ein letzter, aber wichtiger Fakt ist die offizielle Bezeichnung der Mehrwertsteuer. In Gesetzestexten und im behördlichen Sprachgebrauch wird sie korrekt als Umsatzsteuer bezeichnet. Die Besteuerung erfolgt nach dem sogenannten Mehrwertprinzip, da Unternehmen und Selbstständige die Umsatzsteuer nur auf den von ihnen selbst geschaffenen Mehrwert abführen müssen – also auf die Differenz zwischen ihren Einnahmen und den Kosten für eingekaufte Waren und Dienstleistungen (Vorsteuerabzug). Aufgrund dieses Prinzips hat sich im allgemeinen Sprachgebrauch der Begriff Mehrwertsteuer durchgesetzt, obwohl er rechtlich nicht ganz präzise ist.

Mehrwertsteuer im Büroalltag

Die Frage nach dem Mehrwertsteuersatz für Büromaterial ist relevant, besonders im Geschäftsleben. Während unser Alltag oft von Produkten mit 7% Satz (wie Grundnahrungsmittel) geprägt ist, fallen viele andere Waren unter den Regelsatz von 19%. Büromaterial, das nicht direkt unter die Kategorie der 'Güter des täglichen Bedarfs' oder spezifische Ausnahmen fällt, wird häufig nach dem allgemeinen Satz besteuert. Für Unternehmen spielt die Mehrwertsteuer eine doppelte Rolle: als Ausgangssteuer auf eigene Verkäufe und als Vorsteuer auf Einkäufe, wie beispielsweise Büromaterial. Die Möglichkeit, gezahlte Vorsteuer vom Finanzamt zurückzuerhalten, macht den korrekten Steuersatz auf Büromaterialien für Geschäftsleute besonders relevant.

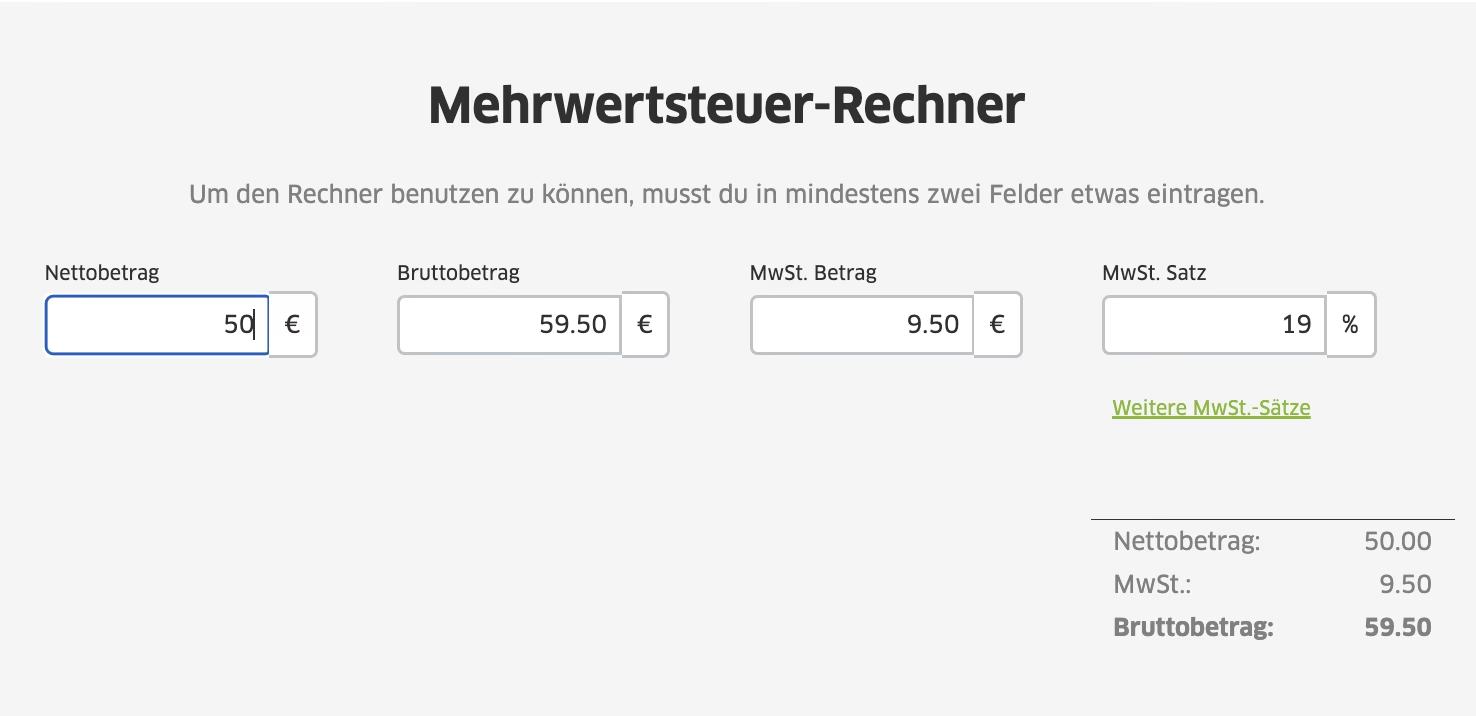

Mehrwertsteuer richtig berechnen: Netto und Brutto

Um zu verstehen, wie viel Steuer tatsächlich auf ein Produkt entfällt, muss man den Unterschied zwischen Netto- und Bruttopreis kennen. Der Bruttopreis ist der Preis, den Sie im Laden zahlen – er enthält bereits die Mehrwertsteuer. Der Nettopreis ist der Preis ohne die Steuer. Die Steuer wird immer auf den Nettopreis aufgeschlagen, der 100 Prozent des Grundwerts darstellt.

Wenn ein Produkt 100 Euro brutto kostet und der Steuersatz 19 Prozent beträgt, entspricht dieser Bruttopreis 119 Prozent des Nettopreises (100% Netto + 19% Steuer). Um den Nettopreis zu ermitteln, teilen Sie den Bruttopreis durch 1,19:

Nettopreis = Bruttopreis / (1 + Steuersatz in Prozent / 100)

Im Beispiel: Nettopreis = 100 Euro / (1 + 19 / 100) = 100 Euro / 1,19 ≈ 84,03 Euro.

Der Steueranteil ist dann die Differenz zwischen Brutto- und Nettopreis:

Steueranteil = Bruttopreis - Nettopreis

Im Beispiel: Steueranteil = 100 Euro - 84,03 Euro = 15,97 Euro.

Sie können den Steueranteil auch direkt berechnen mit der Formel:

Steueranteil (19%) = Bruttopreis / 119 * 19

Im Beispiel: Steueranteil = 100 Euro / 119 * 19 ≈ 15,97 Euro.

Für den ermäßigten Satz von 7 Prozent gilt analog:

Nettopreis (7%) = Bruttopreis / 1,07

Steueranteil (7%) = Bruttopreis / 107 * 7

Kaufen Sie für 100 Euro brutto Waren mit 7 Prozent Mehrwertsteuer, beträgt der Steueranteil 100 Euro / 107 * 7 ≈ 6,54 Euro. Der Händler behält dann 100 Euro - 6,54 Euro = 93,46 Euro (Nettopreis). Auf Kassenbons wird die Steuer oft separat ausgewiesen, oft finden sich dort die Faktoren 0,8403 (für 19%) und 0,9346 (für 7%), die den Nettoanteil am Bruttopreis darstellen (100/119 und 100/107).

Zusammenfassung der Steuersätze

| Steuersatz | Gilt für (Beispiele) | Gilt nicht für (Beispiele) |

|---|---|---|

| 7 Prozent | Grundnahrungsmittel, Bücher, Zeitungen, Kultureintritt, Nahverkehr, Milch, Tierfutter, frische Pflanzen, handgefertigte Kunst, Maultiere | Zubereitete Speisen (vor Ort), die meisten Getränke, Babynahrung, getrocknete Pflanzen, KI-Kunst, Pferde |

| 19 Prozent | Alle nicht ermäßigten Waren & Dienstleistungen, Restaurantessen, die meisten Getränke, Babynahrung, Milchersatzprodukte, getrocknete Pflanzen, KI-Kunst, Pferde | Grundnahrungsmittel, Bücher, Kultureintritt, frische Pflanzen, handgefertigte Kunst, bestimmte Tiere |

Häufig gestellte Fragen zur Mehrwertsteuer

Was ist der Unterschied zwischen Mehrwertsteuer und Umsatzsteuer?

Mehrwertsteuer ist der im Alltag gebräuchliche Begriff. Die korrekte gesetzliche Bezeichnung ist Umsatzsteuer. Sie wird nach dem Prinzip des Mehrwerts besteuert, da Unternehmen nur die Steuer auf den von ihnen geschaffenen Wert abführen.

Warum gibt es zwei unterschiedliche Steuersätze?

Die Unterscheidung in einen ermäßigten und einen regulären Satz soll Güter und Dienstleistungen des Grundbedarfs steuerlich entlasten und somit für Verbraucher günstiger machen. Dies dient sozialen und kulturellen Zwecken.

Haben Bücher immer 7 Prozent Mehrwertsteuer?

Ja, gedruckte Bücher, Zeitungen und Zeitschriften unterliegen grundsätzlich dem ermäßigten Steuersatz von 7 Prozent. Dies gilt auch für E-Books und Hörbücher, wenn sie bestimmte Kriterien erfüllen (z.B. nicht primär Werbezwecken dienen).

Gilt der ermäßigte Satz auch für digitale Produkte?

Für viele digitale Produkte und Dienstleistungen, die nicht unter die Kategorie E-Books oder digitale Zeitungen/Zeitschriften fallen, gilt in der Regel der volle Steuersatz von 19 Prozent.

Wie wird Mehrwertsteuer bei grenzüberschreitenden Käufen gehandhabt?

Das ist ein komplexes Thema, das von der Art des Produkts/der Dienstleistung, dem Ort des Verkäufers und des Käufers (Unternehmer oder Privatperson) abhängt. Innerhalb der EU gelten spezielle Regeln (z.B. One-Stop-Shop für Fernverkäufe), außerhalb der EU kommt oft die Einfuhrumsatzsteuer hinzu.

Fazit

Die Mehrwertsteuer ist ein komplexes, aber faszinierendes Thema mit vielen Details und Ausnahmen. Während die Grundregel der Unterscheidung zwischen 7 und 19 Prozent relativ klar erscheint, zeigen die zahlreichen Kuriositäten, wie differenziert die Anwendung in der Praxis sein kann. Vom morgendlichen Kaffee über das Mittagessen bis hin zum Kauf von Büromaterial oder einem Kunstwerk – überall spielt die Mehrwertsteuer eine Rolle. Ein grundlegendes Verständnis hilft nicht nur im Alltag, sondern auch im Geschäftsleben, um die Kosten korrekt zu kalkulieren und steuerliche Fallstricke zu vermeiden.

Wenn du mehr spannende Artikel wie „Mehrwertsteuer: Wann 7%, wann 19%?“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!