26/12/2017

In der Welt der Unternehmensfinanzen und der Rechnungslegung spielt die korrekte Klassifizierung von Vermögensgegenständen eine fundamentale Rolle. Unternehmen besitzen eine Vielzahl von Werten – von Gebäuden und Maschinen bis hin zu Bargeld und Vorräten. Doch nicht alle diese Werte werden in der Bilanz gleich behandelt. Eine der wichtigsten Unterscheidungen, die getroffen werden muss, ist die zwischen dem Anlagevermögen und dem Umlaufvermögen. Diese Unterscheidung ist nicht nur eine formale Anforderung, sondern hat weitreichende Folgen für die Darstellung der Vermögenslage, die Bewertung der Vermögenswerte und letztlich auch für die steuerliche Behandlung.

Was ist Anlagevermögen?

Das Anlagevermögen umfasst jene Vermögensgegenstände, die dazu bestimmt sind, dem Unternehmen dauernd zu dienen. Das bedeutet, sie werden nicht kurzfristig gehalten, um verkauft oder verbraucht zu werden, sondern bilden die Grundlage für die langfristige Geschäftstätigkeit. Sie ermöglichen es dem Unternehmen, seine Produkte herzustellen oder seine Dienstleistungen zu erbringen. Typische Beispiele für Anlagevermögen sind:

- Grundstücke und Gebäude (sofern sie betrieblich genutzt werden)

- Technische Anlagen und Maschinen

- Andere Anlagen, Betriebs- und Geschäftsausstattung (z.B. Büromöbel, Computer, Fahrzeuge)

- Finanzanlagen (z.B. langfristige Beteiligungen an anderen Unternehmen, Wertpapiere des Anlagevermögens)

- Immaterielle Vermögensgegenstände (z.B. Patente, Lizenzen, Software, Firmenwert)

Das entscheidende Kriterium für die Zuordnung zum Anlagevermögen ist die Zweckbestimmung des Vermögensgegenstands im Zeitpunkt seines Zugangs. Ist er dazu bestimmt, langfristig, also dauernd, im Unternehmen zu verbleiben und dessen Geschäftszweck zu dienen, gehört er zum Anlagevermögen.

Was ist Umlaufvermögen?

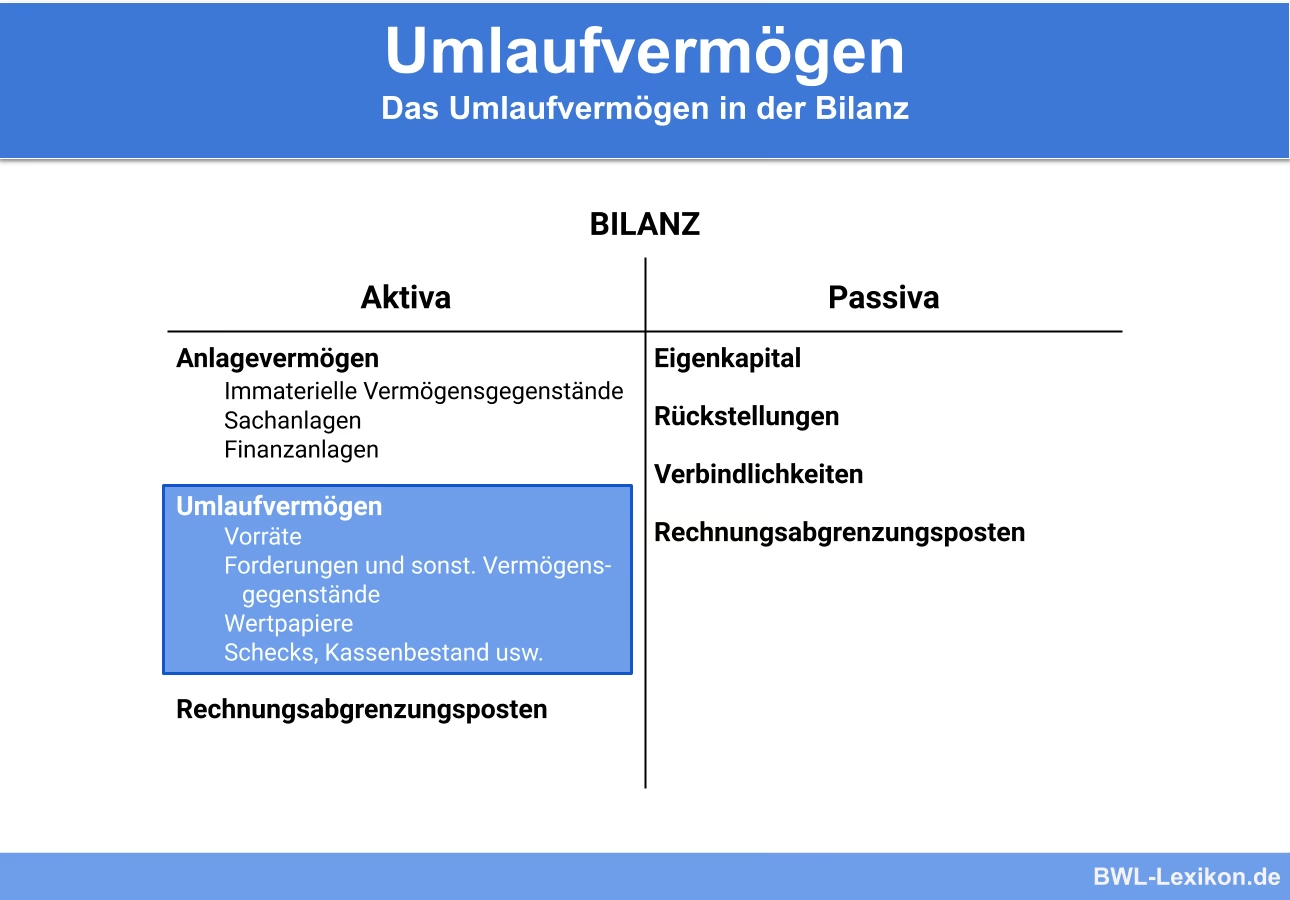

Im Gegensatz dazu steht das Umlaufvermögen. Hierbei handelt es sich um Vermögensgegenstände, die nicht dazu bestimmt sind, dem Geschäftsbetrieb dauernd zu dienen. Sie sind vielmehr für den kurzfristigen Verbrauch, Verkauf oder die kurzfristige Rückzahlung vorgesehen. Das Umlaufvermögen ist ständig in Bewegung (im „Umlauf“), da es im Rahmen des normalen Geschäftsprozesses liquidiert oder verbraucht wird. Beispiele für Umlaufvermögen sind:

- Roh-, Hilfs- und Betriebsstoffe

- Unfertige und fertige Erzeugnisse sowie Waren

- Forderungen aus Lieferungen und Leistungen

- Sonstige Forderungen

- Wertpapiere des Umlaufvermögens (kurzfristig gehaltene Aktien, Anleihen)

- Kassenbestand, Schecks, Bankguthaben (liquide Mittel)

Auch hier ist die Zweckbestimmung ausschlaggebend. Wird ein Vermögensgegenstand erworben, um ihn kurzfristig weiterzuverarbeiten, zu verkaufen oder um eine kurzfristige Forderung zu erfüllen, gehört er zum Umlaufvermögen.

Das entscheidende Kriterium: Die Zweckbestimmung

Wie bereits erwähnt und wie auch der bereitgestellte Text hervorhebt, ist die Zweckbestimmung im Zeitpunkt des Zugangs der Schlüssel zur Unterscheidung. Ein klassisches Beispiel ist das Gebäude:

Dient ein Gebäude dazu, die Verwaltung zu beherbergen, die Produktion zu ermöglichen oder als Lager zu dienen, und ist dies langfristig geplant, so gehört es zum Anlagevermögen. Dies ist der Regelfall für die meisten Unternehmen, die nicht im Immobiliensektor tätig sind.

Handelt ein Unternehmen jedoch mit Immobilien – kauft also Gebäude, um sie kurzfristig zu sanieren und wieder zu verkaufen – dann sind diese Gebäude Teil des Umlaufvermögens (konkret: der Vorräte an fertigen oder unfertigen Erzeugnissen). Die Zweckbestimmung ist hier der kurzfristige Verkauf, nicht die dauerhafte Nutzung im Betrieb.

Ähnlich verhält es sich mit Wertpapieren. Hält ein Unternehmen Aktien langfristig, um eine strategische Beteiligung an einem anderen Unternehmen zu sichern, sind dies Finanzanlagen im Anlagevermögen. Werden Aktien jedoch mit der Absicht erworben, sie kurzfristig bei günstiger Kursentwicklung wieder zu verkaufen, gehören sie zum Umlaufvermögen (konkret: den Wertpapieren des Umlaufvermögens).

Warum die Unterscheidung so wichtig ist: Ansatz, Ausweis und Bewertung

Die korrekte Zuordnung zum Anlage- oder Umlaufvermögen ist von entscheidender Bedeutung, da sie sich signifikant auf drei zentrale Bereiche der Rechnungslegung auswirkt:

- den Ansatz (ob und wann ein Vermögenswert in der Bilanz erscheint),

- den Ausweis (wo in der Bilanz der Vermögenswert gezeigt wird) und

- die Bewertung (mit welchem Wert der Vermögenswert angesetzt wird).

Diese Auswirkungen sind im deutschen Handelsgesetzbuch (HGB) verankert und leiten sich direkt aus den Vorschriften für die Rechnungslegung ab.

Ansatz nach § 247 HGB

Der bereitgestellte Text weist darauf hin, dass die Unterscheidung bereits eine Frage des Ansatzes ist, da § 247 HGB die Gliederung des Vermögens in Anlage- und Umlaufvermögen vorschreibt. § 247 HGB gehört zu den allgemeinen Ansatzvorschriften. Er legt fest, dass Vermögensgegenstände in der Bilanz aufzuführen sind, und unterteilt sie grundsätzlich in Anlage- und Umlaufvermögen. Die Entscheidung, ob ein bestimmter Vermögenswert überhaupt bilanzierungsfähig ist (Ansatz dem Grunde nach) und ob er dem Anlage- oder Umlaufvermögen zuzuordnen ist (Ansatz der Höhe nach und Gliederung), hängt von seiner Definition und der bereits besprochenen Zweckbestimmung ab.

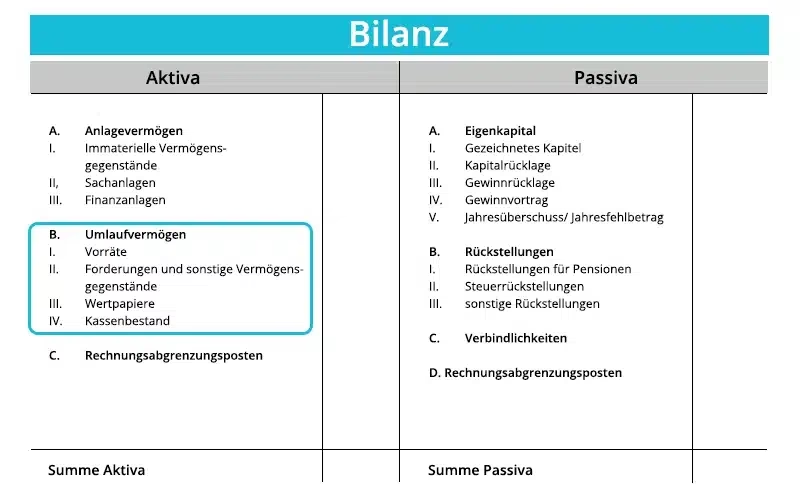

Ausweis nach § 266 HGB

Die Unterscheidung ist für den Ausweis in der Bilanz von fundamentaler Bedeutung. § 266 HGB schreibt die Gliederung der Bilanz für Kapitalgesellschaften vor. Er teilt die Aktivseite der Bilanz in zwei Hauptbereiche auf:

Abschnitt A: Anlagevermögen

Abschnitt B: Umlaufvermögen

Dies ist der Grund, warum der Text auf „§ 266 II “A” HGB versus § 266 II “B” HGB“ verweist. Diese klare Trennung im Aufbau der Bilanz ermöglicht es externen Bilanzlesern (wie Investoren, Gläubigern, Analysten), die Vermögensstruktur eines Unternehmens auf einen Blick zu erfassen. Sie zeigt, welcher Anteil des Vermögens langfristig gebunden ist (Anlagevermögen) und welcher Anteil kurzfristig zur Verfügung steht oder kurzfristig umgesetzt wird (Umlaufvermögen). Eine hohe Quote an Anlagevermögen deutet oft auf ein produzierendes Unternehmen mit hohem Investitionsbedarf hin, während ein hoher Anteil an Umlaufvermögen typisch für Handelsunternehmen sein kann.

Bewertung nach § 253 HGB

Der dritte und vielleicht komplexeste Bereich, der stark von der Unterscheidung beeinflusst wird, ist die Bewertung der Vermögensgegenstände. § 253 HGB enthält die allgemeinen Bewertungsvorschriften.

Für das Anlagevermögen gilt in der Regel das gemilderte Niederstwertprinzip (§ 253 Abs. 3 Satz 3 und 4 HGB). Anschaffungs- oder Herstellungskosten sind fortzuführen und planmäßig abzuschreiben (§ 253 Abs. 3 Satz 1 und 2 HGB), sofern es sich um abnutzbares Anlagevermögen handelt (wie Gebäude, Maschinen, Fahrzeuge). Bei voraussichtlich dauernder Wertminderung ist außerplanmäßig abzuschreiben (gemildertes Niederstwertprinzip). Bei voraussichtlich nicht dauernder Wertminderung besteht ein Wertaufholungsgebot bis maximal zu den fortgeführten Anschaffungs- oder Herstellungskosten (§ 253 Abs. 5 HGB).

Für das Umlaufvermögen gilt grundsätzlich das strenge Niederstwertprinzip (§ 253 Abs. 4 HGB). Vermögensgegenstände des Umlaufvermögens sind zum niedrigeren Wert aus Anschaffungs-/Herstellungskosten und dem am Bilanzstichtag beizulegenden Wert anzusetzen. Hier muss bei jeder Wertminderung – egal ob dauerhaft oder nur vorübergehend – abgeschrieben werden. Ein Wertaufholungsgebot besteht bis maximal zu den ursprünglichen Anschaffungs- oder Herstellungskosten (§ 253 Abs. 5 HGB).

Der Text nennt das Beispiel der Wertpapiere und verweist auf § 253 III 6 HGB. Dieser Paragraph existiert in dieser Form nicht im aktuellen HGB, aber die Logik des Textes, dass Wertpapiere im Anlagevermögen anders bewertet werden dürfen als im Umlaufvermögen, ist korrekt und findet sich in § 253 Abs. 3 Satz 6 HGB (für Finanzanlagen des Anlagevermögens, hier gilt das gemilderte Niederstwertprinzip) im Vergleich zu § 253 Abs. 4 HGB (für Wertpapiere des Umlaufvermögens, hier gilt das strenge Niederstwertprinzip). Dies zeigt deutlich, wie die Zuordnung die anzuwendenden Bewertungsvorschriften bestimmt.

Weitere Beispiele zur Verdeutlichung

- Eine Maschine, die zur Produktion von Büromaterial gekauft und über viele Jahre genutzt werden soll: Anlagevermögen.

- Rohstoffe (z.B. Papier, Tinte), die zur Herstellung von Druckerpatronen oder Papierprodukten benötigt und kurzfristig verbraucht werden: Umlaufvermögen (Vorräte).

- Fertige Druckerpatronen oder Papierstapel, die zum Verkauf bereitstehen: Umlaufvermögen (Vorräte).

- Ein Firmenwagen, der vom Vertrieb dauerhaft genutzt wird: Anlagevermögen.

- Ein Fahrzeug, das von einem Autohändler zum Weiterverkauf erworben wurde: Umlaufvermögen (Vorräte).

- Geld auf dem Bankkonto des Unternehmens: Umlaufvermögen (liquide Mittel).

- Eine Forderung gegenüber einem Kunden aus einer verkauften Ware oder Dienstleistung: Umlaufvermögen (Forderungen).

- Eine Beteiligung an einem Start-up-Unternehmen, die langfristig gehalten werden soll: Anlagevermögen (Finanzanlagen).

Vergleichstabelle: Anlagevermögen vs. Umlaufvermögen

| Merkmal | Anlagevermögen | Umlaufvermögen |

|---|---|---|

| Zweckbestimmung | Dauernder Dienst im Geschäftsbetrieb | Kurzfristiger Verbrauch, Verkauf oder Rückzahlung |

| Nutzungsdauer / Verweildauer im Unternehmen | Langfristig (mehrere Perioden) | Kurzfristig (innerhalb einer Periode) |

| Bilanzgliederung (HGB) | Abschnitt A (§ 266 Abs. 2 A HGB) | Abschnitt B (§ 266 Abs. 2 B HGB) |

| Bewertungsprinzip (HGB) | Gemildertes Niederstwertprinzip (§ 253 Abs. 3 HGB) | Strenges Niederstwertprinzip (§ 253 Abs. 4 HGB) |

| Abschreibung | Planmäßig (abnutzbar) und außerplanmäßig (bei dauernder Wertminderung) | Nur außerplanmäßig (bei jeder Wertminderung) |

| Wertaufholung | Gebot bei Wegfall des Grundes (bis max. fortg. AK/HK) | Gebot bei Wegfall des Grundes (bis max. ursprüngliche AK/HK) |

| Beispiele | Gebäude, Maschinen, Lizenzen, langfristige Beteiligungen | Vorräte (Rohstoffe, Waren), Forderungen, Kasse, Bankguthaben, kurzfristige Wertpapiere |

Häufig gestellte Fragen (FAQ)

F: Kann ein Vermögensgegenstand seine Kategorie wechseln?

A: Ja, das ist unter bestimmten Umständen möglich, spricht man von einer Umgliederung. Dies passiert, wenn sich die Zweckbestimmung ändert. Zum Beispiel, wenn ein Gebäude, das bisher betrieblich genutzt wurde (Anlagevermögen), zum Verkauf bestimmt wird (dann Umgliederung ins Umlaufvermögen, i.d.R. zu den Vorräten oder sonstigen Vermögensgegenständen). Solche Umgliederungen sind im Anhang zu erläutern.

F: Warum sind die Bewertungsvorschriften unterschiedlich?

A: Die unterschiedlichen Bewertungsvorschriften (gemildertes vs. strenges Niederstwertprinzip) tragen dem unterschiedlichen Risiko Rechnung. Vermögensgegenstände des Umlaufvermögens sind näher an der Liquidierung und damit potenziell kurzfristigeren Wertschwankungen ausgesetzt. Das strengere Niederstwertprinzip soll hier eine vorsichtigere Abbildung gewährleisten und die kurzfristige Vermögenslage konservativer darstellen.

F: Ist Abschreibung nur für Anlagevermögen relevant?

A: Planmäßige Abschreibungen sind nur für abnutzbares Anlagevermögen relevant, da sie den Werteverzehr durch Nutzung oder Zeitablauf über die Nutzungsdauer abbilden. Außerplanmäßige Abschreibungen können aber sowohl bei Anlage- als auch bei Umlaufvermögen anfallen, wenn der beizulegende Wert unter den Buchwert sinkt.

F: Wo finde ich die gesetzlichen Grundlagen dafür?

A: Die wesentlichen Grundlagen finden sich im dritten Buch des Handelsgesetzbuchs (HGB), insbesondere in den §§ 247 ff. (Ansatzvorschriften), § 266 (Gliederung der Bilanz) und §§ 252 ff. (Bewertungsvorschriften).

Fazit

Die Unterscheidung zwischen Anlagevermögen und Umlaufvermögen ist ein Grundpfeiler der handelsrechtlichen Rechnungslegung in Deutschland. Sie basiert auf der Zweckbestimmung der Vermögensgegenstände – dienen sie dauernd dem Geschäftsbetrieb oder sind sie für den kurzfristigen Verbrauch oder Verkauf bestimmt? Diese Klassifizierung hat direkte und bedeutende Auswirkungen auf den Ansatz in der Bilanz, ihre Gliederung und vor allem auf die anzuwendenden Bewertungsmethoden. Eine korrekte Zuordnung ist unerlässlich für ein wahrheitsgetreues Bild der Vermögens-, Finanz- und Ertragslage eines Unternehmens und damit von zentraler Bedeutung für interne Entscheidungen und die Information externer Stakeholder.

Wenn du mehr spannende Artikel wie „Der Unterschied zwischen Anlage- und Umlaufvermögen“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!