05/12/2016

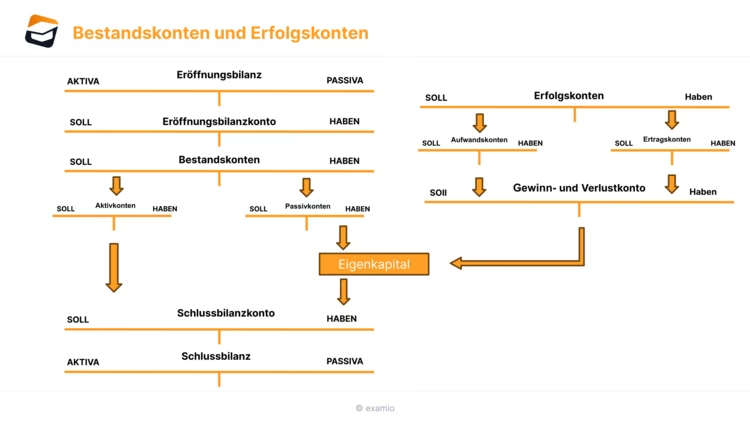

In der Betriebswirtschaftslehre und im Rechnungswesen spielen Bestandskonten eine zentrale Rolle. Sie sind das Fundament, auf dem die finanzielle Darstellung eines Unternehmens, die Bilanz, aufgebaut ist. Bestandskonten dienen dazu, Veränderungen bei den Vermögensgegenständen und dem Kapital eines Unternehmens über eine bestimmte Zeitperiode hinweg festzuhalten. Im Gegensatz zu den Erfolgskonten, die Aufwendungen und Erträge erfassen und in die Gewinn- und Verlustrechnung einfließen, bilden Bestandskonten die Bestandsgrößen ab, die direkt in die Bilanz übernommen werden.

Die Finanzbuchhaltung nutzt Bestandskonten, um alle bilanzwirksamen Geschäftsvorfälle systematisch zu dokumentieren. Jeder Geschäftsvorfall, der das Vermögen oder das Kapital eines Unternehmens beeinflusst, wird auf dem entsprechenden Bestandskonto erfasst. Dies ermöglicht es, zu jedem Zeitpunkt den aktuellen Wert oder Stand eines Bilanzpostens nachzuvollziehen, ohne jedes Mal eine vollständige Inventur oder Kapitalermittlung durchführen zu müssen.

- Der Unterschied zwischen Bestandskonten und Erfolgskonten

- Aktive Bestandskonten: Das Vermögen im Blick

- Passive Bestandskonten: Kapital und Schulden verwalten

- Der Saldo und sein Weg in die Bilanz

- Beispiel eines aktiven Bestandskontos: Lagerbestand Fertigerzeugnisse

- Tabellarischer Vergleich: Aktive vs. Passive Bestandskonten

- Häufig gestellte Fragen zu Bestandskonten

- Zusammenfassung

Der Unterschied zwischen Bestandskonten und Erfolgskonten

Das Rechnungswesen unterscheidet grundsätzlich zwischen zwei Hauptarten von Konten: Bestandskonten und Erfolgskonten. Wie bereits erwähnt, sind Bestandskonten Unterkonten der Bilanz. Sie zeigen, was ein Unternehmen zu einem bestimmten Stichtag besitzt (Vermögen) und wie dieses Vermögen finanziert ist (Kapital). Die Salden der Bestandskonten fließen direkt in die Bilanz ein.

Erfolgskonten hingegen sind Unterkonten der Gewinn- und Verlustrechnung (GuV). Sie erfassen Aufwendungen (Kosten) und Erträge (Einnahmen), die während einer Rechnungsperiode angefallen sind. Der Saldo der Erfolgskonten zeigt den Erfolg des Unternehmens in dieser Periode – also Gewinn oder Verlust. Dieser Erfolgssaldo wird wiederum über das Eigenkapital (ein Bestandskonto) in die Bilanz überführt. Es ist entscheidend, diesen Unterschied zu verstehen, da die Buchungsregeln für die beiden Kontenarten spiegelbildlich sind.

Aktive Bestandskonten: Das Vermögen im Blick

Aktive Bestandskonten erfassen sämtliche Vermögenswerte eines Unternehmens. Dazu gehören sowohl das Anlagevermögen, das langfristig im Unternehmen genutzt wird (wie Grundstücke, Gebäude, Maschinen, Fahrzeuge), als auch das Umlaufvermögen, das kurzfristig im Unternehmen verbleibt oder zum Verbrauch/Verkauf bestimmt ist (wie Roh-, Hilfs- und Betriebsstoffe, unfertige und fertige Erzeugnisse, Forderungen aus Lieferungen und Leistungen, Kasse, Bankguthaben).

Diese Konten werden aus den Positionen der linken Seite der Bilanz, der sogenannten Aktivseite, gebildet. Die Buchungsregeln für aktive Bestandskonten sind wie folgt:

- Der Anfangsbestand eines aktiven Bestandskontos, der dem Wert zum Beginn der Rechnungsperiode entspricht, wird auf der Sollseite gebucht. Dies liegt daran, dass aktive Bestandskonten Vermögenswerte repräsentieren, und Vermögenswerte nehmen im Soll zu.

- Zugänge, also Erhöhungen des Vermögenswertes (z. B. Kauf einer Maschine, Erhalt einer Zahlung auf ein Bankkonto), werden ebenfalls auf der Sollseite des jeweiligen aktiven Bestandskontos verbucht.

- Abgänge, also Minderungen des Vermögenswertes (z. B. Verkauf einer Maschine, Ausgabe von Bargeld aus der Kasse), werden auf der Habenseite des jeweiligen aktiven Bestandskontos verbucht. Vermögenswerte nehmen im Haben ab.

Am Ende der Rechnungsperiode wird das aktive Bestandskonto saldiert. Der Saldo, der die Differenz zwischen den Soll- und Habenbuchungen darstellt, wird auf der Habenseite des Kontos gebucht, um es auszugleichen. Dieser Endsaldo entspricht dem Wert des Vermögensgegenstandes zum Bilanzstichtag und wird auf die Aktivseite der Bilanz übertragen.

Passive Bestandskonten: Kapital und Schulden verwalten

Passive Bestandskonten erfassen das Kapital eines Unternehmens, also dessen Finanzierungsquellen. Dazu gehören das Eigenkapital (das vom Eigentümer oder den Gesellschaftern bereitgestellte Kapital sowie einbehaltene Gewinne) und das Fremdkapital (Schulden gegenüber Dritten), das sich in Verbindlichkeiten (z. B. aus Lieferungen und Leistungen, gegenüber Kreditinstituten) und Rückstellungen (für ungewisse Verbindlichkeiten) unterteilt.

Diese Konten werden aus den Positionen der rechten Seite der Bilanz, der sogenannten Passivseite, gebildet. Die Buchungsregeln für passive Bestandskonten sind spiegelbildlich zu denen der aktiven Bestandskonten:

- Der Anfangsbestand eines passiven Bestandskontos wird auf der Habenseite gebucht. Dies liegt daran, dass passive Bestandskonten Kapital oder Schulden repräsentieren, und Kapital/Schulden nehmen im Haben zu.

- Zugänge, also Erhöhungen des Kapitals oder der Schulden (z. B. Aufnahme eines Kredits, Erhöhung des Eigenkapitals), werden ebenfalls auf der Habenseite des jeweiligen passiven Bestandskontos verbucht.

- Abgänge, also Minderungen des Kapitals oder der Schulden (z. B. Tilgung eines Kredits, Entnahme von Eigenkapital), werden auf der Sollseite des jeweiligen passiven Bestandskontos verbucht. Kapital/Schulden nehmen im Soll ab.

Auch passive Bestandskonten werden am Ende der Rechnungsperiode saldiert. Der Saldo wird auf der Sollseite des Kontos gebucht, um es auszugleichen. Dieser Endsaldo entspricht dem Stand des Kapitals oder der Schulden zum Bilanzstichtag und wird auf die Passivseite der Bilanz übertragen.

Der Saldo und sein Weg in die Bilanz

Die Saldierung von Bestandskonten am Ende einer Rechnungsperiode ist ein wesentlicher Schritt im Prozess des Jahresabschlusses. Sie dient dazu, den Endbestand eines Vermögenswertes oder eines Kapitalpostens zu ermitteln.

- Bei aktiven Bestandskonten ist in der Regel die Sollseite größer als die Habenseite (da Zugänge auf der Sollseite und Abgänge auf der Habenseite gebucht werden). Der Saldo wird auf der Habenseite gebucht, um das Konto auszugleichen. Dieser Saldo repräsentiert den Endbestand und wird auf die Aktivseite der Bilanz übertragen. Der Buchungssatz lautet typischerweise: „Per Bilanz an [Name des aktiven Bestandskontos]“.

- Bei passiven Bestandskonten ist in der Regel die Habenseite größer als die Sollseite (da Zugänge auf der Habenseite und Abgänge auf der Sollseite gebucht werden). Der Saldo wird auf der Sollseite gebucht, um das Konto auszugleichen. Dieser Saldo repräsentiert den Endbestand und wird auf die Passivseite der Bilanz übertragen. Der Buchungssatz lautet typischerweise: „Per [Name des passiven Bestandskontos] an Bilanz“.

Durch diesen Prozess wird sichergestellt, dass die Bilanz zum Stichtag korrekt die Vermögens- und Kapitalstruktur des Unternehmens widerspiegelt. Die Summe der Salden der aktiven Bestandskonten muss stets der Summe der Salden der passiven Bestandskonten entsprechen – dies ist das Grundprinzip der Bilanzgleichheit (Aktiva = Passiva).

Beispiel eines aktiven Bestandskontos: Lagerbestand Fertigerzeugnisse

Das aktive Bestandskonto „Lagerbestand Fertigerzeugnisse“ ist ein typisches Beispiel. Es erfasst den Wert der Produkte, die das Unternehmen hergestellt, aber noch nicht verkauft hat. Die Buchungen könnten wie folgt aussehen:

Lagerbestand Fertigerzeugnisse<br>---------------------------------------------------<br>Soll | Haben<br>---------------------------------------------------<br>Anfangsbestand | Bestandsminderungen (Verkauf)<br>Bestandserhöhungen (Produktion)| Saldo (Endbestand)<br>---------------------------------------------------<br>Summe Soll | Summe Haben (inkl. Saldo)<br>Der Anfangsbestand ist der Wert der Fertigerzeugnisse zu Beginn der Periode. Bestandserhöhungen ergeben sich aus der Produktion – wenn neue Fertigerzeugnisse fertiggestellt werden, erhöht sich der Lagerbestand. Diese Zunahme wird im Soll gebucht. Bestandsminderungen entstehen durch den Verkauf von Fertigerzeugnissen – wenn Produkte das Lager verlassen, nimmt der Wert ab. Diese Abnahme wird im Haben gebucht.

Am Ende der Periode wird das Konto saldiert. Die Summe der Sollseite (Anfangsbestand + Bestandserhöhungen) wird mit der Summe der Habenseite (Bestandsminderungen) verglichen. Die Differenz ist der Endbestand. Dieser Saldo wird auf der Habenseite gebucht, um das Konto auszugleichen. Der Buchungssatz zur Übertragung des Endbestands in die Bilanz lautet: „Per Bilanz an Lagerbestand Fertigerzeugnisse [Betrag des Saldos]“. Der Endbestand erscheint dann auf der Aktivseite der Bilanz unter dem Umlaufvermögen.

Dieses Beispiel verdeutlicht, wie durch die laufende Verbuchung von Zugängen und Abgängen auf dem Bestandskonto jederzeit der aktuelle Wert des Lagerbestands ermittelt werden kann, ohne eine körperliche Inventur durchführen zu müssen (obwohl eine Inventur zur Überprüfung der Buchbestände notwendig ist).

Tabellarischer Vergleich: Aktive vs. Passive Bestandskonten

Um die Unterschiede zwischen aktiven und passiven Bestandskonten zu verdeutlichen, betrachten wir die wichtigsten Merkmale im Vergleich:

| Merkmal | Aktive Bestandskonten | Passive Bestandskonten |

|---|---|---|

| Bilanzseite | Aktivseite (links) | Passivseite (rechts) |

| Erfasste Werte | Vermögenswerte (Anlage- & Umlaufvermögen) | Kapital (Eigenkapital & Fremdkapital) |

| Anfangsbestand Buchung | Soll | Haben |

| Zugänge (Erhöhungen) Buchung | Soll | Haben |

| Abgänge (Minderungen) Buchung | Haben | Soll |

| Saldo (Endbestand) Buchung zur Saldierung | Haben | Soll |

| Übertragung des Saldos | Auf die Aktivseite der Bilanz | Auf die Passivseite der Bilanz |

Dieser Vergleich zeigt die spiegelbildliche Logik der Buchführung auf Aktiv- und Passivkonten, die sich aus der Struktur der Bilanz ableitet (Aktiva = Passiva).

Häufig gestellte Fragen zu Bestandskonten

Hier beantworten wir einige gängige Fragen rund um das Thema Bestandskonten:

Was ist ein Bestandskonto?

Ein Bestandskonto ist ein Konto im Rechnungswesen, das zur Verbuchung von Vermögensgegenständen oder Kapital (Eigenkapital, Schulden) dient. Es ist ein Unterkonto der Bilanz und erfasst Bestandsgrößen.

Wie unterscheiden sich Bestandskonten von Erfolgskonten?

Bestandskonten erfassen Bestandsgrößen (Vermögen, Kapital) und fließen in die Bilanz ein. Erfolgskonten erfassen Stromgrößen (Aufwendungen, Erträge) und fließen in die Gewinn- und Verlustrechnung ein. Sie zeigen den Erfolg der Periode, während Bestandskonten den Zustand zu einem Stichtag zeigen.

Was wird auf aktiven Bestandskonten gebucht?

Auf aktiven Bestandskonten werden Vermögenswerte gebucht. Der Anfangsbestand und Zugänge werden im Soll, Abgänge und der Saldo im Haben gebucht.

Was wird auf passiven Bestandskonten gebucht?

Auf passiven Bestandskonten wird das Kapital (Eigenkapital und Fremdkapital) gebucht. Der Anfangsbestand und Zugänge werden im Haben, Abgänge und der Saldo im Soll gebucht.

Wo erscheinen die Salden von Bestandskonten am Ende der Rechnungsperiode?

Die Salden der aktiven Bestandskonten erscheinen auf der Aktivseite der Bilanz. Die Salden der passiven Bestandskonten erscheinen auf der Passivseite der Bilanz.

Warum sind Bestandskonten wichtig?

Bestandskonten sind wichtig, da sie die Grundlage für die Erstellung der Bilanz bilden und es ermöglichen, die Entwicklung der Vermögens- und Kapitalwerte eines Unternehmens nachzuvollziehen. Sie helfen bei der Steuerung und Kontrolle der Bestände.

Zusammenfassung

Bestandskonten sind unverzichtbare Werkzeuge im Rechnungswesen, um die Vermögens- und Kapitalstruktur eines Unternehmens abzubilden. Sie werden in aktive und passive Bestandskonten unterteilt, die jeweils spezifische Buchungsregeln für Anfangsbestände, Zugänge und Abgänge haben. Durch die laufende Verbuchung von Geschäftsvorfällen auf diesen Konten und deren Saldierung am Ende der Rechnungsperiode werden die notwendigen Informationen für die Erstellung der Bilanz gewonnen. Das Verständnis der Funktionsweise von Bestandskonten ist grundlegend für jeden, der sich mit der Finanzbuchhaltung beschäftigt und die finanzielle Lage eines Unternehmens verstehen möchte.

Wenn du mehr spannende Artikel wie „Bestandskonten einfach erklärt“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!