23/08/2012

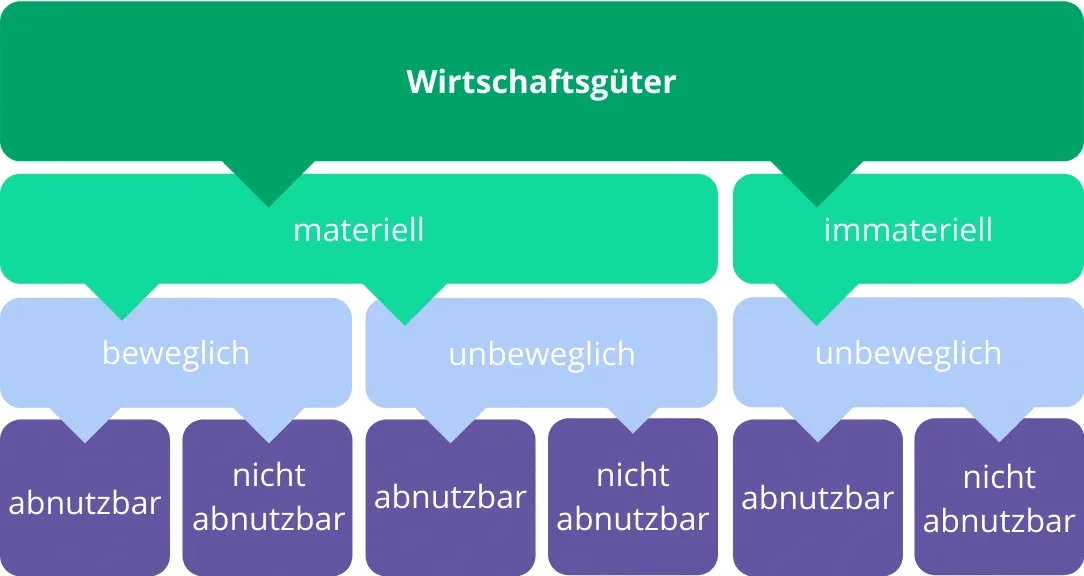

Im Wirtschaftsleben begegnen Unternehmen einer Vielzahl von Gütern, die für den Betriebsablauf notwendig sind. Aus steuerlicher und buchhalterischer Sicht ist es entscheidend zu wissen, wie diese Güter klassifiziert werden. Eine wichtige Unterscheidung betrifft bewegliche und unbewegliche Wirtschaftsgüter. Doch was genau zählt zu den beweglichen Wirtschaftsgütern und welche Besonderheiten gibt es bei ihrer Behandlung?

Wirtschaftsgüter sind im Allgemeinen alle Werte, die im Wirtschaftsleben einem Geldwert entsprechen und realisierbar sind. Sie bilden das Betriebsvermögen eines Unternehmens und können entweder dem Anlagevermögen (langfristig gebunden) oder dem Umlaufvermögen (kurzfristig gebunden) zugeordnet werden. Für die steuerliche Gewinnermittlung ist die korrekte Erfassung und Bewertung dieser Wirtschaftsgüter unerlässlich.

- Was sind bewegliche Wirtschaftsgüter?

- Anlagevermögen vs. Umlaufvermögen

- Bewertung und Abschreibung von beweglichen Wirtschaftsgütern

- Sonderfall: Geringwertige Wirtschaftsgüter (GWG)

- Sind Büromöbel bewegliche Wirtschaftsgüter?

- Ist ein Bürocontainer ein bewegliches Wirtschaftsgut?

- Häufig gestellte Fragen

- Fazit

Was sind bewegliche Wirtschaftsgüter?

Die Abgrenzung zwischen beweglichen und unbeweglichen Wirtschaftsgütern ist grundlegend. Während unbewegliche Wirtschaftsgüter primär Grundstücke, Gebäude und grundstücksgleiche Rechte umfassen, gehören zu den beweglichen Wirtschaftsgütern alle anderen materiellen Wirtschaftsgüter.

Dazu zählen beispielsweise:

- Maschinen

- Fuhrpark (Fahrzeuge)

- Betriebs- und Geschäftsausstattung

- Waren (im Umlaufvermögen)

- Betriebsvorrichtungen

Ein entscheidendes Merkmal beweglicher Wirtschaftsgüter ist, dass sie – im Gegensatz zu Gebäuden und Grundstücken – physisch bewegt werden können. Interessanterweise zählen jedoch auch Betriebsvorrichtungen zu den beweglichen Wirtschaftsgütern, selbst wenn sie fest mit dem Grund und Boden verbunden sind. Ihre Klassifizierung als beweglich ergibt sich aus ihrer Funktion als spezielle Vorrichtung zur Ausübung des Betriebs.

Anlagevermögen vs. Umlaufvermögen

Bewegliche Wirtschaftsgüter können sowohl dem Anlagevermögen als auch dem Umlaufvermögen zugeordnet sein. Das Anlagevermögen umfasst jene Güter, die dazu bestimmt sind, dem Unternehmen dauerhaft zu dienen. Hierzu gehören typischerweise Maschinen, der Fuhrpark oder die Betriebs- und Geschäftsausstattung wie Schreibtische oder Büromöbel.

Das Umlaufvermögen hingegen besteht aus Gütern, die nur kurzfristig im Unternehmen verbleiben oder zum Verbrauch bzw. Verkauf bestimmt sind. Ein klassisches Beispiel für bewegliche Wirtschaftsgüter des Umlaufvermögens ist das Vorratsvermögen, also die Waren, die ein Händler zum Verkauf bereithält.

Bewertung und Abschreibung von beweglichen Wirtschaftsgütern

Die Bewertung und Abschreibung beweglicher Wirtschaftsgüter, die dem Anlagevermögen zugeordnet sind, erfolgt nach spezifischen steuerrechtlichen Vorschriften, insbesondere nach § 6 Abs. 1 EStG für die Bewertung und § 7 Abs. 1, 2 EStG für die Abschreibung (AfA - Absetzung für Abnutzung).

Die Abschreibung verteilt die Anschaffungs- oder Herstellungskosten eines Wirtschaftsguts über dessen voraussichtliche Nutzungsdauer. Für bewegliche Wirtschaftsgüter des Anlagevermögens stehen verschiedene Abschreibungsmethoden zur Verfügung:

- Lineare Abschreibung: Die Anschaffungs- oder Herstellungskosten werden gleichmäßig über die Nutzungsdauer verteilt.

- Degressive Abschreibung: Hierbei werden in den ersten Jahren höhere Beträge abgeschrieben. Diese Methode war bzw. ist nur für bestimmte Anschaffungszeiträume zulässig: vor dem 1.1.2008, nach dem 31.12.2008 und vor dem 1.1.2011, nach dem 31.12.2019 und vor dem 1.1.2023, sowie nach dem 31.3.2024 und vor dem 1.1.2025. Für den Zeitraum ab 31.3.2024 ist der Prozentsatz auf das Zweifache der linearen AfA und maximal 20 % begrenzt.

- Leistungsbezogene Abschreibung: Die Abschreibung richtet sich nach der tatsächlichen Nutzung oder Leistung des Wirtschaftsguts.

- Außergewöhnliche Absetzung für Abnutzung: Zulässig bei außergewöhnlicher technischer oder wirtschaftlicher Abnutzung. Fällt der Grund später weg, kann eine Zuschreibung notwendig werden.

Sonderfall: Geringwertige Wirtschaftsgüter (GWG)

Eine besondere Kategorie beweglicher Wirtschaftsgüter des Anlagevermögens sind die geringwertigen Wirtschaftsgüter (GWG). Für diese gelten vereinfachte Abschreibungsregeln, sofern sie bestimmte Kriterien erfüllen:

- Sie müssen abnutzbar sein.

- Sie müssen beweglich sein.

- Sie müssen dem Anlagevermögen zugeordnet sein.

- Sie müssen selbständig nutzbar sein.

Ein Wirtschaftsgut gilt als GWG, wenn seine Anschaffungs- oder Herstellungskosten (netto) einen bestimmten Schwellenwert nicht überschreiten. Dieser Schwellenwert liegt aktuell bei 800 EUR.

Für GWG stehen Unternehmen zwei alternative Abschreibungsmethoden zur Verfügung:

1. Sofortabschreibung (bei Kosten bis 800 EUR)

Wirtschaftsgüter, deren Anschaffungs- oder Herstellungskosten zwischen 250 EUR und 800 EUR netto liegen und die die GWG-Kriterien erfüllen, können im Jahr der Anschaffung oder Herstellung in voller Höhe als Betriebsausgabe abgeschrieben werden. Liegen die Kosten bei bis zu 250 EUR, ist eine Sofortabschreibung ebenfalls möglich und es ist kein besonderes Verzeichnis erforderlich.

Für die Sofortabschreibung von GWG mit Kosten über 250 EUR ist grundsätzlich die Aufnahme in ein besonderes, laufend zu führendes Verzeichnis notwendig. Dieses Verzeichnis muss Angaben zum Tag der Anschaffung/Herstellung, den Kosten und dem Wirtschaftsgut enthalten. Das Verzeichnis kann entfallen, wenn sich diese Angaben bereits aus der Buchführung ergeben.

2. Poolabschreibung (Sammelposten, bei Kosten zwischen 250 EUR und 1.000 EUR)

Alternativ zur Sofortabschreibung können bewegliche Wirtschaftsgüter des Anlagevermögens, deren Anschaffungs- oder Herstellungskosten netto zwischen 250 EUR und 1.000 EUR liegen, in einen Sammelposten eingestellt werden. Dieser Sammelposten wird unabhängig von der tatsächlichen Nutzungsdauer der einzelnen Wirtschaftsgüter über einen Zeitraum von 5 Jahren linear abgeschrieben, d.h. jährlich mit einem Fünftel des Gesamtwerts des Pools.

Ein wesentlicher Unterschied zur Sofortabschreibung ist, dass der Sammelposten auch dann über 5 Jahre aufgelöst wird, wenn einzelne Wirtschaftsgüter aus dem Pool vorzeitig aus dem Betriebsvermögen ausscheiden (z.B. durch Verkauf oder Verschrottung). Der Wert des Sammelpostens wird dadurch nicht gemindert.

Die Regelungen zur Sofortabschreibung und Poolabschreibung sind auch bei der Gewinnermittlung mittels Einnahmen-Überschussrechnung anzuwenden.

Vergleich Sofortabschreibung vs. Poolabschreibung

| Merkmal | Sofortabschreibung (GWG) | Poolabschreibung (Sammelposten) |

|---|---|---|

| Kostenbereich (netto) | Bis 800 EUR | 250 EUR bis 1.000 EUR |

| Abschreibungszeitpunkt | Im Jahr der Anschaffung/Herstellung (voller Betrag) | Über 5 Jahre (jeweils 1/5 jährlich) |

| Verzeichnis erforderlich (> 250 EUR) | Ja (falls nicht aus Buchführung ersichtlich) | Nein (der Sammelposten wird geführt) |

| Auswirkung Ausscheiden WG | WG ist bereits voll abgeschrieben | Keine Auswirkung auf den Sammelposten |

| Flexibilität | Hohe Liquidität im Anschaffungsjahr | Gleichmäßigere Verteilung der Abschreibung über 5 Jahre |

Die Wahl zwischen diesen Methoden kann steuerliche Auswirkungen haben und hängt von der individuellen Situation des Unternehmens ab.

Sind Büromöbel bewegliche Wirtschaftsgüter?

Ja, Büromöbel wie Schreibtische, Stühle, Aktenschränke etc. gehören zur Betriebs- und Geschäftsausstattung und zählen damit zu den beweglichen Wirtschaftsgütern. Sofern sie dazu bestimmt sind, dem Unternehmen dauerhaft zu dienen, gehören sie zum Anlagevermögen.

Ein höhenverstellbarer Schreibtisch, der beispielsweise 750 EUR netto kostet, ist ein typisches Beispiel für ein bewegliches Wirtschaftsgut des Anlagevermögens. Er ist abnutzbar, beweglich, gehört zum Anlagevermögen und ist selbständig nutzbar (man kann ihn ohne andere Wirtschaftsgüter verwenden). Da die Anschaffungskosten 800 EUR nicht übersteigen, kann dieser Schreibtisch als geringwertiges Wirtschaftsgut behandelt und entweder sofort abgeschrieben oder in einen Sammelposten eingestellt werden (sofern die Kosten über 250 EUR liegen).

Ist ein Bürocontainer ein bewegliches Wirtschaftsgut?

Die Frage, ob ein Bürocontainer als bewegliches Wirtschaftsgut gilt, hängt stark von seiner Aufstellung und Nutzung ab. Bürocontainer, die zu einem Fertigteilgebäude zusammengefügt, auf einem festen Fundament aufgestellt und mit Ver- und Entsorgungseinrichtungen verbunden werden, gelten in der Regel nicht als bewegliche Wirtschaftsgüter, sondern als Gebäude.

Nach den Grundsätzen der Rechtsprechung gilt ein Bauwerk als Gebäude, wenn es unter anderem Schutz gegen Witterung gewährt, den Aufenthalt von Menschen gestattet, fest mit dem Grund und Boden verbunden ist und von einiger Beständigkeit ist. Eine feste Verbindung zum Grund und Boden liegt demnach auch dann vor, wenn der Container aufgrund seines Gewichts auf dem Fundament ruht und für eine dauernde Nutzung (mehr als 6 Jahre) vorgesehen ist.

Daher führen Anschaffungen von Bürocontainern, die auf diese Weise als temporäre oder dauerhafte Räumlichkeiten genutzt werden, meist zu Anschaffungskosten auf ein Gebäude und nicht auf ein bewegliches Wirtschaftsgut.

Häufig gestellte Fragen

F: Was ist der Unterschied zwischen beweglichen und unbeweglichen Wirtschaftsgütern?

A: Unbewegliche Wirtschaftsgüter sind Grundstücke, Gebäude und grundstücksgleiche Rechte. Bewegliche Wirtschaftsgüter sind alle anderen materiellen Güter wie Maschinen, Fahrzeuge, Betriebs- und Geschäftsausstattung, Waren etc.

F: Gehören alle beweglichen Wirtschaftsgüter zum Anlagevermögen?

A: Nein, bewegliche Wirtschaftsgüter können sowohl dem Anlagevermögen (langfristige Nutzung, z.B. Maschinen) als auch dem Umlaufvermögen (kurzfristige Nutzung oder Verbrauch/Verkauf, z.B. Waren) zugeordnet sein.

F: Was bedeutet selbständig nutzbar bei GWG?

A: Ein Wirtschaftsgut ist selbständig nutzbar, wenn es seinen Zweck unabhängig von der Nutzung anderer Wirtschaftsgüter erfüllen kann. Ein Computerbildschirm ist beispielsweise meist nicht selbständig nutzbar, da er einen Computer benötigt. Ein Schreibtisch oder ein Stuhl ist hingegen selbständig nutzbar.

F: Kann ich jeden Bürostuhl sofort abschreiben?

A: Nur wenn der Bürostuhl die Kriterien für ein geringwertiges Wirtschaftsgut erfüllt (abnutzbar, beweglich, Anlagevermögen, selbständig nutzbar) und seine Netto-Anschaffungskosten nicht mehr als 800 EUR betragen.

F: Was passiert mit Wirtschaftsgütern im Sammelposten, wenn ich sie verkaufe?

A: Das Ausscheiden eines Wirtschaftsguts aus dem Sammelposten hat keinen Einfluss auf die Abschreibung des Sammelpostens. Der Pool wird weiterhin über 5 Jahre linear abgeschrieben, unabhängig davon, ob einzelne Gegenstände noch im Unternehmen sind oder nicht.

Fazit

Die korrekte Identifizierung und Klassifizierung von beweglichen Wirtschaftsgütern ist essenziell für die ordnungsgemäße Buchführung und steuerliche Behandlung im Unternehmen. Von der allgemeinen Betriebs- und Geschäftsausstattung wie Büromöbeln bis hin zu komplexen Maschinen – jedes bewegliche Wirtschaftsgut muss korrekt bewertet und abgeschrieben werden. Insbesondere die Regelungen für geringwertige Wirtschaftsgüter bieten Vereinfachungen, erfordern aber die genaue Beachtung der geltenden Schwellenwerte und Verfahren. Das Wissen um diese Unterscheidungen hilft Unternehmen, ihre Abschreibungen optimal zu gestalten und steuerliche Vorschriften einzuhalten.

Wenn du mehr spannende Artikel wie „Bewegliche Wirtschaftsgüter: Was gehört dazu?“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!