15/06/2017

Die Frage, ob Skonto noch zeitgemäß ist, wird oft gestellt. Kurz gesagt, in manchen Bereichen wie dem Einzelhandel (Elektro- oder Baumarkt) mag es unüblich geworden sein, danach zu fragen. Doch im Geschäftskundenbereich (B2B) spielt Skonto weiterhin eine Rolle und kann für beide Seiten Vorteile bieten. Aber was genau verbirgt sich hinter dem Begriff Skonto?

Skonto bedeutet im Kern einen prozentualen Preisnachlass, der gewährt wird, wenn eine Rechnung innerhalb einer bestimmten, kürzeren Frist als dem regulären Zahlungsziel beglichen wird. Es ist also ein Anreiz zur schnellen Zahlung. Üblicherweise liegt der Skontosatz zwischen 2 % und 3 %, kann aber auch höher sein.

- Warum gewährt ein Verkäufer Skonto?

- Skonto berechnen: So geht's

- Formulierung auf der Rechnung

- Automatische Skontoberechnung in Software

- Skonto und seine Beziehung zum Lieferantenkredit

- Skonto zur Verbesserung der Zahlungsmoral

- Arten von Skonto-Bedingungen

- Die Verbuchung von Skonto

- Skonto vs. Zahlungsziel: Was ist besser?

- Typische Skonto-Fristen

- Skonto vs. Rabatt: Der Unterschied

- Fazit

- Häufig gestellte Fragen zu Skonto

- Was ist Skonto genau?

- Wie berechne ich Skonto?

- Ist Skonto vom Netto- oder Bruttobetrag zu berechnen?

- Warum gewähren Unternehmen Skonto?

- Was ist der Unterschied zwischen Skonto und Rabatt?

- Was ist ein Lieferantenkredit im Zusammenhang mit Skonto?

- Wann sollte ich Skonto ziehen?

- Wie wird Skonto buchhalterisch erfasst?

Warum gewährt ein Verkäufer Skonto?

Auf den ersten Blick mag es paradox erscheinen, einen Preisnachlass zu geben, nur weil der Kunde pünktlich zahlt. Schließlich ist pünktliche Zahlung die Regel. Doch die Gewährung von Skonto verfolgt klare Ziele:

- Verbesserung der Zahlungsmoral: Der Hauptgrund ist oft, Kunden dazu zu bewegen, Rechnungen schneller zu begleichen. Dies reduziert das Risiko von Zahlungsausfällen und beschleunigt den Geldeingang.

- Erhöhung des Absatzes: Für den Käufer wird die Ware oder Dienstleistung durch den Skonto günstiger, was die Kaufentscheidung positiv beeinflussen kann.

- Schnellere Liquidität: Der Verkäufer erhält sein Geld früher, was seine eigene Liquidität verbessert und ihm ermöglicht, selbst schneller zu investieren oder Verbindlichkeiten zu begleichen.

Es geht also darum, einen klaren Anreiz für den Käufer zu schaffen, die Rechnung zügig zu begleichen und so die finanzielle Abwicklung für den Verkäufer zu optimieren.

Skonto berechnen: So geht's

Die Berechnung des Skontobetrags und des tatsächlich zu zahlenden Betrags ist unkompliziert. Die Grundlage bildet immer der Bruttobetrag der Rechnung (der Endbetrag inklusive Mehrwertsteuer).

Die Formel zur Skonto-Berechnung:

(Rechnungsendbetrag / 100) * Skontosatz = Skonto Abzugsbetrag

Rechnungsendbetrag – Skonto Abzugsbetrag = zu zahlender Betrag

Beispiel:

- Rechnungsendbetrag (Brutto): 1.190,00 €

- Skontosatz: 3 %

- Skonto Abzugsbetrag: (1.190,00 € / 100) * 3 = 35,70 €

- Zu zahlender Betrag (nach Skonto): 1.190,00 € - 35,70 € = 1.154,30 €

Wie das Beispiel zeigt, wird der Skontobetrag vom Bruttobetrag der Rechnung abgezogen.

Skonto von Brutto oder Netto berechnen?

Oft stellt sich die Frage, ob der Skonto vom Netto- oder Bruttobetrag berechnet wird. Während die Berechnung in der Praxis meist vom Bruttobetrag ausgeht, ist das Ergebnis für den endgültig zu zahlenden Betrag identisch, egal ob man vom Netto- oder Bruttobetrag rechnet und dann die Steuer berücksichtigt. Wichtig ist, dass die Mehrwertsteuer (oder Vorsteuer beim Käufer) auf den reduzierten Nettobetrag korrigiert wird.

Beispiel zur Verdeutlichung (gleiche Zahlen wie oben):

- Rechnungsbetrag (Netto): 1.000,00 €

- Mehrwertsteuer (19%): 190,00 €

- Rechnungsendbetrag (Brutto): 1.190,00 €

- Skontosatz: 3 %

Berechnung vom Brutto:

- Skontobetrag (Brutto): 1.190,00 € * 3 % = 35,70 €

- Zu zahlender Betrag (Brutto): 1.190,00 € - 35,70 € = 1.154,30 €

Berechnung vom Netto (und anschließende Steuerkorrektur):

- Skontobetrag (Netto): 1.000,00 € * 3 % = 30,00 €

- Reduzierter Nettobetrag: 1.000,00 € - 30,00 € = 970,00 €

- Mehrwertsteuer auf reduzierten Betrag: 970,00 € * 19 % = 184,30 €

- Zu zahlender Betrag (Netto + Steuer): 970,00 € + 184,30 € = 1.154,30 €

Das Ergebnis ist in beiden Fällen identisch. Daher wird in der Praxis oft einfach der Skonto vom Bruttobetrag abgezogen, und die Steuerkorrektur erfolgt buchhalterisch.

Formulierung auf der Rechnung

Damit Kunden wissen, dass und unter welchen Bedingungen Skonto gewährt wird, muss dies klar auf der Rechnung vermerkt sein. Eine typische Formulierung könnte lauten:

„Zahlbar innerhalb von 14 Tagen mit 3% Skonto oder bis zum [Datum des regulären Zahlungsziels] rein netto.“

Manchmal wird auch der Skontobetrag und der reduzierte Zahlungsbetrag direkt in Klammern angegeben, um es dem Kunden einfacher zu machen.

Automatische Skontoberechnung in Software

Moderne Rechnungs- oder Buchhaltungsprogramme bieten oft Funktionen zur automatischen Berechnung des Skontos. Durch die Eingabe des Skontosatzes und der Skontofrist kann das Programm bei Zahlungseingang innerhalb der Frist den korrekten Skontobetrag ermitteln und die entsprechende Buchung vorbereiten. Dies spart Zeit und vermeidet Fehler bei der manuellen Berechnung.

Skonto und seine Beziehung zum Lieferantenkredit

Wenn ein Kunde die Skontofrist verstreichen lässt und erst zum regulären Zahlungsziel zahlt, nimmt er faktisch einen Lieferantenkredit in Anspruch. Der Lieferant gewährt dem Kunden einen Kredit, indem er ihm die Ware oder Dienstleistung liefert, aber erst später das Geld erhält. Dieser Lieferantenkredit ist oft sehr teuer.

Betrachtet man den Skonto als Zins für die frühe Zahlung, so ist der Zinssatz, den man zahlt, indem man den Skonto *nicht* zieht, oft extrem hoch. Bei einem Skonto von 3% bei Zahlung innerhalb von 10 Tagen statt 30 Tagen (also 20 Tage früher) entspricht dies einem Jahreszinssatz von über 50%! Daher ist es für liquide Unternehmen fast immer ratsam, Skonto zu ziehen und den Lieferantenkredit zu vermeiden.

Lieferantenkredit vs. Kundenkredit

Der Lieferantenkredit, bei dem der Lieferant in Vorleistung geht, ist die häufigere Form. Sein Gegenstück ist der Kundenkredit (auch Abnehmerkredit). Hier leistet der Kunde eine Vorzahlung (z. B. eine Anzahlung), bevor er die Ware oder Dienstleistung erhält. Dies dient dem Lieferanten zur Finanzierung oder Absicherung.

Skonto zur Verbesserung der Zahlungsmoral

Wie bereits erwähnt, ist die Verbesserung der Zahlungsmoral ein zentrales Ziel der Skontogewährung. Unter Zahlungsmoral versteht man die Bereitschaft und Fähigkeit eines Schuldners, seinen Zahlungsverpflichtungen fristgerecht nachzukommen. Skonto adressiert primär die Bereitschaft, indem es einen finanziellen Anreiz schafft. Die Fähigkeit hängt von der Liquidität des Schuldners ab.

Unternehmen können die Zahlungsmoral ihrer Kunden auf verschiedene Weise beurteilen, beispielsweise anhand der Altersstruktur der offenen Forderungen, der Umschlagsgeschwindigkeit der Forderungen oder dem Ausnutzungsgrad des vereinbarten Zahlungsziels.

Arten von Skonto-Bedingungen

In der Praxis gibt es verschiedene Varianten, unter welchen Bedingungen Skonto gewährt wird. Die häufigsten sind:

- Skonto bei Zahlung innerhalb von XY Tagen: Dies ist die klassische Form. Der Kunde erhält den Nachlass, wenn er innerhalb einer festen Frist (z. B. 10 oder 14 Tage) zahlt.

- Skonto bei Barzahlung: Dies kann bedeuten, dass der Nachlass nur bei physischer Barzahlung gewährt wird (selten, z. B. beim Autokauf) oder – häufiger – dass die Zahlung sofort oder sehr kurzfristig (quasi „bar auf die Hand“) erfolgt, unabhängig vom Zahlungsmittel.

- Skonto bei Vorkasse: Hier erhält der Kunde den Nachlass, wenn er die Rechnung oder einen Teil davon begleicht, *bevor* die Ware geliefert oder die Dienstleistung erbracht wird. Dies bietet dem Verkäufer maximale Sicherheit und Liquidität.

Die Verbuchung von Skonto

Die korrekte buchhalterische Erfassung von Skonto ist essenziell, sowohl für den Lieferanten (der Skonto gewährt) als auch für den Kunden (der Skonto in Anspruch nimmt). Da der ursprünglich gebuchte Rechnungsbetrag durch den Skontoabzug reduziert wird, muss dies in der Buchhaltung korrigiert werden.

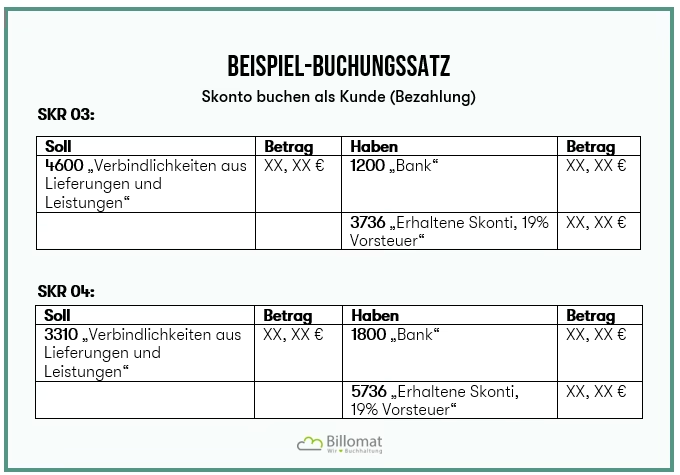

Buchung beim Käufer (Skonto erhalten)

Angenommen, Sie kaufen Waren für 20.000 € netto (23.800 € brutto inkl. 19% MwSt.) und erhalten 5% Skonto bei Zahlung innerhalb von 10 Tagen. Die Rechnung wird zunächst wie folgt gebucht:

Wareneingang 20.000 €

Vorsteuer 3.800 €

an Verbindlichkeiten aus Lieferungen und Leistungen 23.800 €

Wenn Sie nun innerhalb der Skontofrist zahlen und den Skonto ziehen, zahlen Sie 23.800 € - 5% von 23.800 € = 23.800 € - 1.190 € = 22.610 €. Die Buchung der Zahlung und des Skontos sieht dann so aus:

Verbindlichkeiten aus Lieferungen und Leistungen 23.800 €

an Bank 22.610 €

an Erhaltenes Skonto 1.000 € (Netto-Skonto 5% von 20.000 €)

an Vorsteuer (Korrektur) 190 € (19% von 1.000 € Netto-Skonto)

Der Netto-Skontobetrag (1.000 €) mindert den Wareneingang, und der Mehrwertsteueranteil des Skontos (190 €) mindert die ursprünglich gebuchte Vorsteuer. Alternativ kann Erhaltenes Skonto als separater Ertrag gebucht werden, was aber komplexer ist. Die erste Methode ist üblicher, da sie den Einkaufspreis korrigiert.

Buchung beim Verkäufer (Skonto gewährt)

Der Verkäufer bucht die ursprüngliche Rechnung ebenfalls. Angenommen, er verkauft Waren für 20.000 € netto (23.800 € brutto):

Forderungen aus Lieferungen und Leistungen 23.800 €

an Umsatzerlöse 20.000 €

an Umsatzsteuer 3.800 €

Erhält der Verkäufer die Zahlung abzüglich Skonto (22.610 €), muss er dies ebenfalls verbuchen. Der Skonto mindert den ursprünglich gebuchten Umsatz und die Umsatzsteuer.

Bank 22.610 €

Gewährtes Skonto 1.000 € (Netto-Skonto)

Umsatzsteuer (Korrektur) 190 € (19% von 1.000 € Netto-Skonto)

an Forderungen aus Lieferungen und Leistungen 23.800 €

Gewährtes Skonto wird als Aufwand oder Erlösschmälerung gebucht. Auch hier wird die Umsatzsteuer auf den Skontobetrag korrigiert.

Die Verbuchung ist notwendig, um die Konten korrekt abzuschließen und sicherzustellen, dass Umsatz und Vor-/Umsatzsteuer auf den tatsächlich gezahlten Betrag korrigiert werden.

Skonto vs. Zahlungsziel: Was ist besser?

Für den Käufer ist die Wahl zwischen Skonto nutzen und Zahlungsziel ausschöpfen oft eine Frage der Liquidität. Skonto ziehen spart Geld, da der effektive Preis sinkt. Wenn genügend Liquidität vorhanden ist, ist das Ziehen von Skonto fast immer die finanziell klügere Wahl, da der 'Zinssatz' des Lieferantenkredits sehr hoch ist.

Das Zahlungsziel voll auszunutzen, verschafft dem Unternehmen mehr Zeit, das Geld anderweitig zu nutzen oder einfach länger im Unternehmen zu behalten. Dies kann sinnvoll sein, wenn die Liquidität knapp ist oder das Geld kurzfristig gewinnbringender eingesetzt werden kann als durch den Skontoabzug gespart wird (was selten der Fall ist).

Für den Verkäufer ist schnelles Geld durch Skonto besser als späte Zahlung zum vollen Preis, da dies die eigene Liquidität stärkt und das Risiko von Forderungsausfällen minimiert.

Typische Skonto-Fristen

Die Frist, innerhalb derer gezahlt werden muss, um Skonto zu erhalten, variiert. Am häufigsten sind Fristen von 10 bis 14 Tagen. Seltener, aber möglich, sind auch Fristen von bis zu 30 Tagen, insbesondere bei langjährigen Geschäftsbeziehungen oder in bestimmten Branchen.

Skonto vs. Rabatt: Der Unterschied

Obwohl beides Preisnachlässe sind, gibt es einen wichtigen Unterschied zwischen Skonto und Rabatt. Ein Rabatt wird *im Voraus* vereinbart und direkt vom Rechnungsbetrag abgezogen. Der Verkäufer und Käufer wissen bereits bei Rechnungsstellung, wie hoch der zu zahlende Betrag ist. Ein Mengenrabatt oder ein Aktionsrabatt sind Beispiele dafür.

Skonto hingegen ist ein Preisnachlass, der *nachträglich* gewährt wird, abhängig vom Zahlungsverhalten des Käufers. Der Verkäufer weiß bei Rechnungsstellung nicht sicher, ob der Kunde den Skonto nutzen wird. Die Entscheidung liegt beim Käufer und hängt davon ab, ob er die Skontofrist einhält.

Fazit

Auch wenn Skonto im B2C-Bereich seltener geworden ist, bleibt es im B2B-Geschäft ein relevantes Instrument. Es dient dem Verkäufer zur Verbesserung der Liquidität und Zahlungsmoral und bietet dem Käufer die Möglichkeit, Geld zu sparen. Das Nichtziehen von Skonto kommt einem teuren Lieferantenkredit gleich. Das Verständnis der Berechnung, Buchung und der Unterschiede zu anderen Preisnachlässen wie dem Rabatt ist für Unternehmen beider Seiten wichtig, um finanzielle Vorteile optimal zu nutzen.

Häufig gestellte Fragen zu Skonto

Was ist Skonto genau?

Skonto ist ein Preisnachlass auf den Rechnungsbetrag, der gewährt wird, wenn der Käufer die Rechnung innerhalb einer kürzeren Frist als dem regulären Zahlungsziel begleicht.

Wie berechne ich Skonto?

Skonto wird üblicherweise vom Bruttobetrag der Rechnung berechnet. Die Formel lautet: (Bruttobetrag / 100) * Skontosatz = Skontobetrag. Der zu zahlende Betrag ist dann Bruttobetrag minus Skontobetrag.

Ist Skonto vom Netto- oder Bruttobetrag zu berechnen?

Der Skontobetrag wird in der Praxis meist vom Bruttobetrag berechnet. Für den endgültigen Zahlbetrag macht es rechnerisch keinen Unterschied, ob man vom Netto- oder Bruttobetrag ausgeht, da die Steuer auf den reduzierten Nettobetrag korrigiert wird.

Warum gewähren Unternehmen Skonto?

Unternehmen gewähren Skonto, um die Zahlungsmoral der Kunden zu verbessern, die eigene Liquidität durch schnellere Zahlungseingänge zu stärken und das Risiko von Zahlungsausfällen zu reduzieren.

Was ist der Unterschied zwischen Skonto und Rabatt?

Ein Rabatt wird im Voraus vereinbart und direkt vom Rechnungsbetrag abgezogen. Skonto ist ein nachträglicher Nachlass, der vom Zahlungszeitpunkt abhängt und erst nach Rechnungsstellung durch schnelle Zahlung in Anspruch genommen werden kann.

Was ist ein Lieferantenkredit im Zusammenhang mit Skonto?

Ein Lieferantenkredit entsteht, wenn der Käufer die Skontofrist verstreichen lässt und erst zum regulären Zahlungsziel zahlt. Er nutzt faktisch einen Kredit des Lieferanten. Dieser Kredit ist oft sehr teuer, gemessen am entgangenen Skonto.

Wann sollte ich Skonto ziehen?

Wenn Ihr Unternehmen über ausreichende Liquidität verfügt, ist es in der Regel finanziell vorteilhafter, Skonto zu ziehen, da der 'Preis' für das Nichtziehen von Skonto (der implizite Zinssatz des Lieferantenkredits) meist sehr hoch ist.

Wie wird Skonto buchhalterisch erfasst?

Skonto muss sowohl beim Lieferanten als auch beim Kunden verbucht werden, um den ursprünglichen Rechnungsbetrag und die zugehörige Vor-/Umsatzsteuer auf den tatsächlich gezahlten Betrag zu korrigieren. Dies erfolgt über spezielle Konten wie 'Erhaltenes Skonto' oder 'Gewährtes Skonto' sowie eine Korrektur des Steuerkontos.

Wenn du mehr spannende Artikel wie „Skonto: Lohnt sich der Preisnachlass noch?“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!