20/11/2015

Für viele Unternehmer und Arbeitnehmer, die einen Firmenwagen nutzen, ist das Führen eines Fahrtenbuchs die steuerlich attraktivste Methode, den geldwerten Vorteil der Privatnutzung zu ermitteln. Doch das Finanzamt hat strenge Anforderungen an ein ordnungsgemäß geführtes Fahrtenbuch. Selbst kleine Fehler können dazu führen, dass das Fahrtenbuch nicht anerkannt wird und stattdessen die teurere 1-Prozent-Regelung angewendet wird. Erfahren Sie hier, wie die Finanzbeamten Ihr Fahrtenbuch prüfen und worauf Sie achten müssen, damit Ihre Aufzeichnungen standhalten.

Die Entscheidung zwischen der 1-Prozent-Regelung und der Fahrtenbuchmethode hat oft erhebliche steuerliche Auswirkungen. Während die 1-Prozent-Regelung eine pauschale Versteuerung des Listenpreises des Fahrzeugs darstellt – unabhängig von der tatsächlichen privaten Nutzung – ermöglicht das Fahrtenbuch eine exakte Abrechnung basierend auf den tatsächlich gefahrenen Kilometern. Ist der private Nutzungsanteil gering, kann die Fahrtenbuchmethode zu deutlich niedrigeren Steuerzahlungen führen. Genau aus diesem Grund nimmt das Finanzamt Fahrtenbücher bei Prüfungen besonders genau unter die Lupe.

- Anforderungen an ein ordnungsgemäßes Fahrtenbuch

- Typische Fehler, die das Finanzamt entdeckt

- Papierfahrtenbuch vs. Elektronisches Fahrtenbuch im Blick des Finanzamts

- Wie genau prüft das Finanzamt Ihr Fahrtenbuch?

- Folgen bei Nichtanerkennung des Fahrtenbuchs

- Rechtsprechung zum Fahrtenbuch

- Tipps für ein steueroptimales Fahrtenbuch

- Häufig gestellte Fragen zur Fahrtenbuchprüfung

Anforderungen an ein ordnungsgemäßes Fahrtenbuch

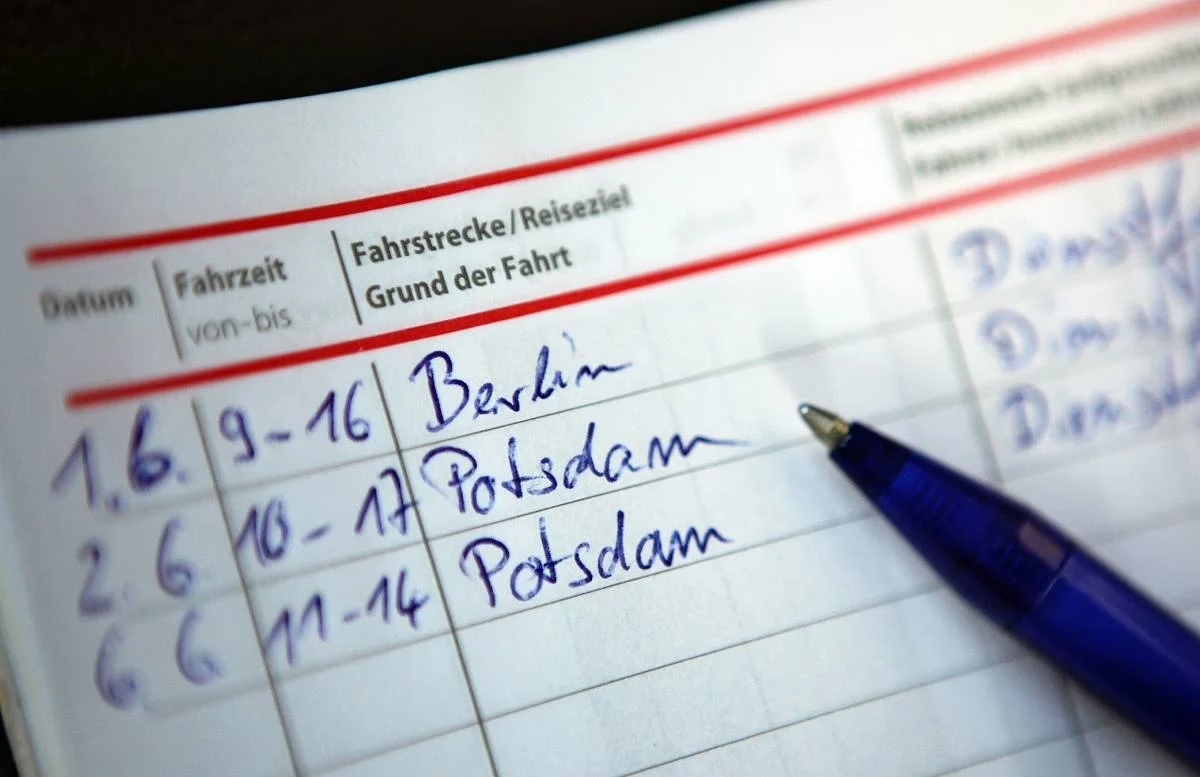

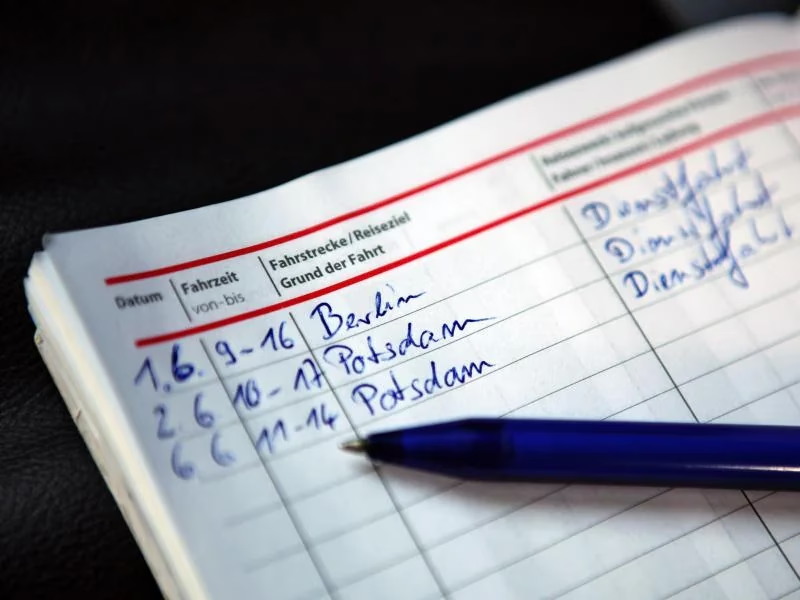

Damit Ihr Fahrtenbuch vom Finanzamt anerkannt wird, müssen Sie eine Reihe von Anforderungen erfüllen. Die wichtigsten Kriterien, die von den Prüfern des Finanzamts genauestens kontrolliert werden, sind Vollständigkeit, Korrektheit, Zeitnähe und die Form der Aufzeichnung.

Jede einzelne Fahrt muss dokumentiert werden, ganz gleich, ob es sich um eine betriebliche oder eine private Fahrt handelt. Für jede Fahrt sind folgende Angaben zwingend erforderlich:

- Datum der Fahrt

- Kilometerstand zu Beginn der Fahrt

- Kilometerstand am Ende der Fahrt

Für betrieblich veranlasste Fahrten müssen zusätzlich detaillierte Angaben gemacht werden:

- Reiseziel (mit genauer Adresse oder Ort)

- Reiseroute (falls von der üblichen abweichend oder bei Umwegen)

- Reisezweck (konkrete Begründung, z.B. „Kundenbesuch“, „Lieferung“, „Besprechung“)

- Namen der aufgesuchten Kunden, Geschäftspartner oder Behörden

Private Fahrten müssen lediglich als solche gekennzeichnet werden. Die Angabe „privat“ oder „Familienheimfahrt“ genügt hier in der Regel, zusammen mit Datum und Kilometerständen.

Ein entscheidendes Kriterium ist die Zeitnähe der Aufzeichnungen. Das bedeutet, die Eintragungen müssen im Grunde direkt nach Beendigung der Fahrt oder spätestens am Ende des Tages erfolgen. Nachträgliche Eintragungen für längere Zeiträume (z.B. Ende der Woche oder gar des Monats) führen in der Regel zur Nichtanerkennung des Fahrtenbuchs. Bei elektronischen Fahrtenbüchern gibt es hier etwas mehr Kulanz, dazu später mehr.

Die Aufzeichnungen müssen zudem vollständig und korrekt sein. Lücken in den Aufzeichnungen oder offensichtliche Widersprüche (z.B. stark abweichende Kilometerangaben für immer gleiche Strecken) sind typische Mängel, die zur Beanstandung führen.

Die Form des Fahrtenbuchs spielt ebenfalls eine Rolle. Ein Fahrtenbuch aus Papier muss in gebundener Form geführt werden. Lose Blatt-Sammlungen oder Aufzeichnungen in einem einfachen Notizbuch, aus dem Seiten entfernt oder hinzugefügt werden können, werden vom Finanzamt nicht anerkannt. Der Grund dafür ist die Nachvollziehbarkeit von Änderungen. Nur bei einem gebundenen Buch ist sichergestellt, dass keine Seiten fehlen oder ausgetauscht wurden.

Typische Fehler, die das Finanzamt entdeckt

Prüfer des Finanzamts sind erfahren darin, Mängel in Fahrtenbüchern aufzudecken. Einige Fehler sind besonders häufig und führen fast unweigerlich zur Ablehnung.

Nachträgliche Erstellung oder Übertragung

Ein klassischer und fataler Fehler ist der Versuch, ein fehlendes oder mangelhaftes Fahrtenbuch nachträglich, kurz vor einer angekündigten Prüfung, zu erstellen oder in ein neues Buch zu übertragen. Das Finanzamt erkennt dies oft an:

- Gleichbleibende Schrift über lange Zeiträume

- Verwendung desselben Stifts

- Fehlende Gebrauchsspuren am Buch

- Verwendung von Fahrtenbüchern, die zum Zeitpunkt der angeblichen Fahrten noch nicht im Handel waren

Solche „Schönheitsoperationen“ machen das Fahrtenbuch unglaubwürdig und führen zur sofortigen Nichtanerkennung.

Nicht gebundene Aufzeichnungen

Wie bereits erwähnt, ist die gebundene Form beim Papierfahrtenbuch zwingend. Lose Blätter, egal wie sorgfältig geführt und abgeheftet, genügen den Anforderungen nicht, da die Möglichkeit der Manipulation durch Austausch von Seiten besteht. Selbst wenn die Aufzeichnungen ehrlich sind, ist das Risiko der Manipulation allein schon ein Grund für die Ablehnung.

Elektronische Aufzeichnungen ohne Nachvollziehbarkeit

Viele nutzen heutzutage digitale Tools. Excel-Tabellen oder simple Textdokumente werden vom Finanzamt ebenfalls nicht anerkannt. Der Grund ist derselbe wie bei losen Blättern: Änderungen sind jederzeit möglich, und es gibt keine technische Nachvollziehbarkeit, wann und welche Änderungen vorgenommen wurden. Die bloße Möglichkeit zur Manipulation reicht aus, um die steuerliche Wirksamkeit zu verneinen.

Auch Aufzeichnungen per Diktiergerät, die später übertragen werden, fallen unter diese Kategorie, da das Originalband manipulierbar ist und der Abgleich mit der Übertragung schwierig ist.

Unzureichende Details

Das Finanzamt erwartet detaillierte Angaben, insbesondere bei betrieblichen Fahrten. Allgemeine Angaben wie „Außendienst“ oder „Kundenbesuch“ ohne Angabe des konkreten Kunden oder des Ortes sind oft nicht ausreichend. Auch das bloße Verweisen auf externe Dokumente wie Terminkalender oder Kundenlisten reicht nicht aus. Das Fahrtenbuch muss „in sich geschlossen“ sein, d.h., alle relevanten Informationen müssen direkt im Fahrtenbuch oder einer untrennbar damit verbundenen Anlage enthalten sein und dürfen nicht nachträglich aus anderen Quellen ergänzt werden.

Nachträgliche, nicht dokumentierte Änderungen

Selbst in einem ordnungsgemäß geführten Fahrtenbuch kann es zu Fehlern kommen, die korrigiert werden müssen. Wichtig ist, dass Änderungen nachvollziehbar sind. In einem Papierfahrtenbuch bedeutet dies, Fehler durchzustreichen (nicht zu überschmieren oder zu radieren) und die Korrektur daneben zu vermerken und ggf. zu initialisieren. Bei elektronischen Fahrtenbüchern muss das System Änderungen protokollieren und die ursprünglichen Daten sowie den Zeitpunkt der Änderung speichern.

Papierfahrtenbuch vs. Elektronisches Fahrtenbuch im Blick des Finanzamts

Beide Formen können vom Finanzamt anerkannt werden, wenn sie die grundlegenden Anforderungen erfüllen. Es gibt jedoch spezifische Unterschiede in der Prüfung:

| Merkmal | Papierfahrtenbuch | Elektronisches Fahrtenbuch |

|---|---|---|

| Form | Muss gebunden sein | Kann in Software/App/Hardware sein |

| Zeitnähe | Eintragung idealerweise direkt nach Fahrt, spätestens Ende Tag | Automatische Erfassung von Zeit, Strecke, Kilometer; manuelle Ergänzung (Zweck, Ziel) binnen 5-7 Tagen möglich |

| Nachvollziehbarkeit Änderungen | Durchstreichen, Korrektur daneben vermerken | Muss technische Vorkehrungen gegen unbemerkte Änderungen haben (Festschreibung) und Änderungen protokollieren |

| Prüfung Fokus | Gleichmäßigkeit Schriftbild, Vollständigkeit, Lesbarkeit, Plausibilität Kilometerstände, gebundene Form | Protokollierung manueller Eingaben (Zeitnähe), Plausibilität Telemetriedaten (Umwege), Nachvollziehbarkeit Änderungen |

| Risiko Nichtanerkennung | Oft durch Formfehler, nachträgliche Erstellung, Lücken | Oft durch nicht zeitnahe manuelle Ergänzungen, fehlende Festschreibung/Protokollierung |

Spezifika beim elektronischen Fahrtenbuch

Elektronische Systeme erfassen oft automatisch Startzeit, Endzeit, gefahrene Kilometer und sogar die Route per GPS. Dies erleichtert die Aufzeichnung enorm und erhöht die Glaubwürdigkeit dieser Basisdaten. Allerdings müssen Sie als Nutzer die fahrtbezogenen Details wie Reisezweck und aufgesuchte Personen manuell nachtragen. Hier gilt eine Frist von etwa fünf bis sieben Tagen. Wird diese Frist regelmäßig überschritten, gilt das Fahrtenbuch als nicht zeitnah geführt und wird vom Finanzamt abgelehnt.

Ein weiterer wichtiger Punkt bei elektronischen Systemen ist die „Festschreibung“. Das System muss so konzipiert sein, dass einmal erfasste Daten (insbesondere die automatisch erfassten) nicht mehr unbemerkt geändert werden können. Manuelle Ergänzungen müssen nachvollziehbar protokolliert werden, sodass der Prüfer sehen kann, wann und welche Details hinzugefügt oder geändert wurden.

Vorsicht bei Werbeaussagen von Herstellern: Wenn ein elektronisches Fahrtenbuch als „zertifiziert“ beworben wird, stammt diese Zertifizierung in der Regel von Steuerberatern oder Wirtschaftsprüfern, nicht aber vom Finanzamt selbst. Eine solche Zertifizierung bietet eine gewisse Orientierung, ist aber keine Garantie dafür, dass das Finanzamt das Fahrtenbuch im Einzelfall auch anerkennt. Entscheidend sind die technische Ausgestaltung und Ihre sorgfältige Nutzung.

Wie genau prüft das Finanzamt Ihr Fahrtenbuch?

Bei einer Betriebs- oder Lohnsteuerprüfung nehmen die Beamten das Fahrtenbuch genau unter die Lupe. Sie wenden verschiedene Methoden an, um dessen Ordnungsmäßigkeit und Plausibilität zu überprüfen:

- Abgleich mit Werkstattrechnungen: Die im Fahrtenbuch dokumentierten Kilometerstände (insbesondere Jahresendstände oder Stände bei größeren Reparaturen/Wartungen) werden mit den Kilometerangaben auf den Rechnungen von Werkstätten, Tankstellen oder Reifendiensten verglichen. Größere Abweichungen fallen sofort auf.

- Suche nach formalen Mängeln: Der Prüfer sucht nach Lücken in den Aufzeichnungen, fehlenden Angaben (z.B. bei betrieblichen Fahrten fehlt der Kunde), unleserlicher Schrift (bei Papier), fehlender gebundener Form, offensichtlichen nachträglichen unprotokollierten Änderungen oder unplausiblen Entfernungen für bekannte Strecken.

- Analyse von Telemetriedaten (bei elektronischen Systemen): Moderne elektronische Fahrtenbücher erfassen oft die genaue Route. Der Prüfer kann stichprobenartig Routen überprüfen, um festzustellen, ob es nicht dokumentierte private Umwege gab (z.B. auf dem Weg zum Kunden noch schnell zu Hause vorbeifahren). Auch die Zeitstempel der manuellen Eingaben (Zweck, Ziel) werden geprüft, um die Einhaltung der Zeitnähe zu kontrollieren.

- Plausibilitätsprüfung der Gesamtstrecke: Der Prüfer vergleicht die im Fahrtenbuch dokumentierte Gesamtfahrleistung mit der Kilometerleistung, die das Fahrzeug laut Tacho oder anderen Unterlagen im Prüfungszeitraum tatsächlich zurückgelegt hat.

- Vergleich mit Terminkalender oder Reisekostenabrechnungen: Auch wenn das Fahrtenbuch „in sich geschlossen“ sein muss, kann das Finanzamt andere Unterlagen heranziehen, um die Plausibilität der betrieblichen Fahrten zu überprüfen. Gab es laut Kalender einen Termin in Stadt X, aber im Fahrtenbuch ist keine entsprechende Fahrt verzeichnet? Oder umgekehrt?

Wichtig zu wissen: Das Finanzamt muss nicht nachweisen, dass Sie Ihr Fahrtenbuch manipuliert haben. Es genügt, wenn die Möglichkeit zur Manipulation besteht (z.B. bei Excel-Tabellen oder losen Blättern) oder wenn formale Mängel so schwerwiegend sind, dass die Ordnungsmäßigkeit nicht mehr gegeben ist.

Folgen bei Nichtanerkennung des Fahrtenbuchs

Wird Ihr Fahrtenbuch vom Finanzamt nicht anerkannt, fallen Sie automatisch in die 1-Prozent-Regelung zurück. Dabei wird monatlich 1 Prozent des Bruttolistenpreises des Fahrzeugs als geldwerter Vorteil für die private Nutzung versteuert, zuzüglich eines Zuschlags von 0,03 Prozent des Listenpreises pro Entfernungskilometer zwischen Wohnung und erster Tätigkeitsstätte für Fahrten zwischen Wohnung und Arbeit. Dies führt in den allermeisten Fällen zu einer deutlich höheren Steuerlast, die Sie nachzahlen müssen – oft für mehrere Jahre rückwirkend.

In manchen Fällen, insbesondere wenn die betriebliche Nutzung unter 50 Prozent liegt, kann das Finanzamt den geldwerten Vorteil auch schätzen, was ebenfalls zu ungünstigen Ergebnissen führen kann.

Es gab jedoch auch Urteile zugunsten von Steuerzahlern, bei denen Gerichte entschieden, dass kleinere oder vereinzelte Mängel nicht zwingend zur vollständigen Verwerfung des Fahrtenbuchs führen müssen. Wenn das Fahrtenbuch im Großen und Ganzen schlüssig ist und die Mängel geringfügig sind, kann es sein, dass das Finanzamt es dennoch anerkennen muss. Hier kann es sich lohnen, einen Steuerberater einzuschalten, der die Argumentation gegenüber dem Finanzamt übernimmt und auf einschlägige Rechtsprechung verweist.

Rechtsprechung zum Fahrtenbuch

Zahlreiche Urteile des Bundesfinanzhofs (BFH) und der Finanzgerichte (FG) prägen die Anforderungen an das Fahrtenbuch. Einige wichtige Punkte, die durch Urteile gefestigt wurden:

- Lesbarkeit handschriftlicher Fahrtenbücher: Ein handschriftliches Fahrtenbuch wird nur anerkannt, wenn es für das Finanzamt lesbar ist (BFH, Urteil vom 14. März 2012).

- Widerspruchsfreiheit: Angaben im Fahrtenbuch müssen widerspruchsfrei sein. Deutlich abweichende Kilometerangaben für wiederkehrende Strecken zum selben Ziel führen zur Nichtanerkennung (BFH, Urteil vom 14. März 2012).

- „In sich geschlossenheit“: Das Fahrtenbuch muss alle notwendigen Informationen enthalten und darf nicht erst durch Hinzuziehen externer Listen oder Kalender vervollständigt werden (BFH, Urteil vom 1. März 2012 und 13. November 2012).

- Elektronische Aufzeichnungen: Excel-Tabellen werden nicht anerkannt, da sie jederzeit unbemerkt änderbar sind und keine technische Protokollierung der Änderungen erfolgt (BFH, Urteil vom 16. November 2005). Dasselbe gilt für Diktiergeräte (FG Köln, Urteil vom 18. Juni 2015).

- Zeitnähe bei elektronischen Fahrtenbüchern: Manuelle Ergänzungen müssen zeitnah, in der Regel innerhalb von 5-7 Tagen, erfolgen. Eine spätere Eintragung führt zur Nichtanerkennung.

Auch das Arbeitsrecht kann betroffen sein, wie ein Urteil des Bundesarbeitsgerichts (BAG, Urteil v. 17.10.2018, Az.: 5 AZR 538/17) zeigt. Hier durfte ein Arbeitgeber Steuern für die nachträgliche Anwendung der 1-Prozent-Regelung (wegen eines fehlerhaften Fahrtenbuchs des Arbeitnehmers) vom letzten Gehalt des Arbeitnehmers abziehen. Das Gericht stellte klar, dass der Arbeitgeber nicht verpflichtet ist, das Fahrtenbuch des Arbeitnehmers zu überwachen, und dass der Arbeitnehmer für die korrekte Führung verantwortlich ist.

Tipps für ein steueroptimales Fahrtenbuch

- Führen Sie das Fahrtenbuch konsequent und zeitnah. Machen Sie die Eintragungen zur Routine.

- Nutzen Sie ein gebundenes Fahrtenbuch für Papieraufzeichnungen oder ein elektronisches System, das die Anforderungen des Finanzamts erfüllt (Festschreibung, Protokollierung).

- Dokumentieren Sie betriebliche Fahrten lückenlos und mit ausreichenden Details (Ziel, Zweck, aufgesuchte Person/Firma).

- Achten Sie auf die Plausibilität Ihrer Angaben, insbesondere bei Entfernungen. Wiederkehrende Strecken sollten konsistente Kilometer aufweisen.

- Vermeiden Sie nachträgliche „Schönheitskorrekturen“ oder das Abschreiben in ein neues Buch.

- Sollte eine Korrektur nötig sein, machen Sie diese nachvollziehbar (durchstreichen, korrigieren, ggf. datum und Kürzel). Bei elektronischen Systemen muss die Änderung protokolliert werden.

- Bewahren Sie Belege wie Tankquittungen, Werkstattrechnungen oder Hotelrechnungen auf. Diese können bei einer Prüfung als Nachweis dienen und die Plausibilität untermauern.

- Bei Unsicherheiten konsultieren Sie einen Steuerberater, bevor das Finanzamt prüft. Ein Steuerberater kann Ihr Fahrtenbuch prüfen und Ihnen wertvolle Tipps zur korrektur oder Verbesserung geben.

Häufig gestellte Fragen zur Fahrtenbuchprüfung

Q: Kann ich mein Fahrtenbuch in Excel führen?

A: Nein, das Finanzamt erkennt in der Regel keine Fahrtenbücher an, die in Excel oder ähnlichen leicht veränderbaren Formaten geführt werden. Der Grund ist die fehlende technische Sicherheit gegen nachträgliche, unprotokollierte Änderungen.

Q: Wird ein handschriftliches Fahrtenbuch immer anerkannt?

A: Ein handschriftliches Fahrtenbuch kann anerkannt werden, wenn es in gebundener Form geführt wird, vollständig, zeitnah, korrekt, leserlich und widerspruchsfrei ist.

Q: Müssen private Fahrten genauso detailliert dokumentiert werden wie betriebliche?

A: Nein, bei privaten Fahrten genügen in der Regel das Datum, die Start- und End-Kilometerstände sowie die Kennzeichnung als „privat“ oder „Familienheimfahrt“.

Q: Sind elektronische Fahrtenbücher, die als „zertifiziert“ beworben werden, automatisch sicher?

A: „Zertifizierungen“ stammen meist von privaten Organisationen (Steuerberater, Wirtschaftsprüfer), nicht vom Finanzamt. Sie sind ein Indiz für die Einhaltung der Anforderungen, aber keine absolute Garantie für die Anerkennung. Entscheidend sind die technischen Funktionen (Festschreibung, Protokollierung) und Ihre korrekte Nutzung.

Q: Wie schnell muss ich Details bei einem elektronischen Fahrtenbuch nachtragen?

A: Die manuelle Ergänzung von Details wie Reisezweck oder aufgesuchtem Geschäftspartner sollte zeitnah erfolgen, meist wird eine Frist von 5 bis 7 Tagen toleriert. Eine regelmäßige Überschreitung führt zur Nichtanerkennung.

Q: Was passiert, wenn das Finanzamt kleine Mängel im Fahrtenbuch findet?

A: Kleine oder vereinzelte Mängel müssen nicht zwingend zur vollständigen Nichtanerkennung führen. Wenn das Fahrtenbuch im Kern schlüssig ist, kann es anerkannt werden. Bei Beanstandung sollten Sie einen Steuerberater konsultieren, um Ihre Argumentation zu unterstützen und ggf. auf Rechtsprechung zu verweisen.

Q: Kann mein Arbeitgeber Steuern von meinem Gehalt abziehen, wenn mein Fahrtenbuch fehlerhaft ist?

A: Ja, laut einem Urteil des Bundesarbeitsgerichts kann der Arbeitgeber die Steuerlast, die durch die nachträgliche Anwendung der 1-Prozent-Regelung aufgrund eines fehlerhaften Fahrtenbuchs entsteht, vom Gehalt des Arbeitnehmers abziehen.

Ein ordnungsgemäß geführtes Fahrtenbuch ist der Schlüssel zur steuerlichen Optimierung der Firmenwagennutzung. Nehmen Sie die Anforderungen des Finanzamts ernst und dokumentieren Sie Ihre Fahrten sorgfältig und nachvollziehbar. So vermeiden Sie unangenehme Überraschungen bei der nächsten Prüfung und sparen bares Geld.

Wenn du mehr spannende Artikel wie „So prüft das Finanzamt Ihr Fahrtenbuch wirklich“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!