22/10/2022

Für viele Unternehmer und Arbeitnehmer, die einen Firmenwagen auch privat nutzen dürfen, stellt sich die Frage nach der steuerlichen Behandlung dieses geldwerten Vorteils. Die Finanzverwaltung bietet hierfür grundsätzlich zwei Methoden an: die einfache, aber oft teurere 1 %-Regelung oder die präzisere Fahrtenbuchmethode. Letztere kann erheblich Steuern sparen helfen, erfordert aber eine sorgfältige und vor allem korrekte Dokumentation aller Fahrten. Ein ordnungsgemäß geführtes Fahrtenbuch ist der Schlüssel, um die tatsächlichen Kosten der privaten Nutzung nachzuweisen und somit den steuerpflichtigen Vorteil zu minimieren. Doch was bedeutet 'ordnungsgemäß' in diesem Zusammenhang genau?

Das Ziel eines Fahrtenbuchs ist es, eine klare und überprüfbare Zuordnung aller Fahrten zum betrieblichen, beruflichen oder privaten Bereich zu ermöglichen. Es muss fortlaufend geführt werden, um den gesamten Nutzungsumfang des Fahrzeugs über den gewählten Zeitraum, in der Regel das gesamte Kalenderjahr, lückenlos abzubilden.

- Die unverzichtbaren Angaben im Fahrtenbuch

- Form und Führung des Fahrtenbuchs: Zeitnah und geschlossen

- Wann wird ein Fahrtenbuch nicht akzeptiert?

- Konsequenzen eines nicht ordnungsgemäßen Fahrtenbuchs

- Verantwortung von Arbeitnehmer und Arbeitgeber

- Fahrtenbuch vs. 1 %-Regelung im Vergleich

- Nachweis der fast ausschließlich betrieblichen Nutzung (§ 7g EStG)

- Häufig gestellte Fragen zum Fahrtenbuch

- Fazit

Die unverzichtbaren Angaben im Fahrtenbuch

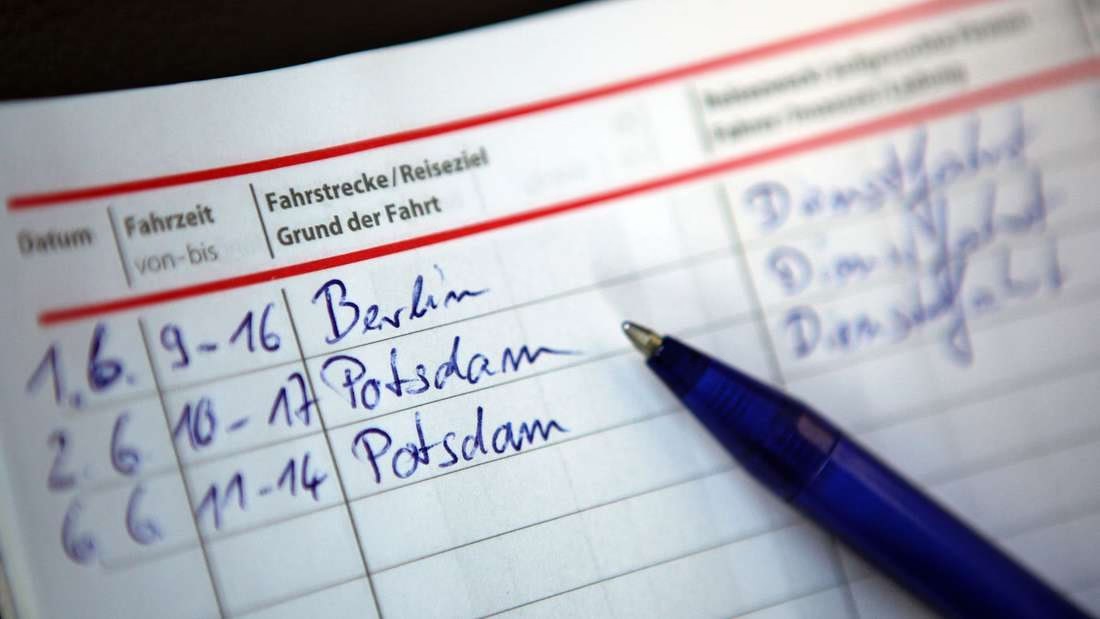

Ein ordnungsgemäßes Fahrtenbuch muss bestimmte Kerndaten für jede einzelne Fahrt enthalten. Nur so kann das Finanzamt die Plausibilität und Richtigkeit der Aufzeichnungen überprüfen. Die grundlegenden Informationen, die Sie festhalten müssen, sind:

- Datum der Fahrt.

- Kilometerstand zu Beginn und am Ende jeder Fahrt.

- Start- und Zielort der Fahrt.

- Zweck der Fahrt (bei betrieblichen oder beruflichen Fahrten).

- Name des aufgesuchten Kunden oder Geschäftspartners (bei betrieblichen/beruflichen Fahrten, sofern relevant).

- Kennzeichnung privater Fahrten.

Diese Angaben müssen so detailliert sein, dass die betriebliche oder berufliche Veranlassung einer Fahrt eindeutig nachvollziehbar ist. Bei Umwegfahrten kann es sogar notwendig sein, die genaue Reiseroute anzugeben, insbesondere wenn die Abweichung von der kürzesten Strecke erheblich ist (mehr als ca. 5 %).

Besonderheiten bei verschiedenen Fahrtzwecken

Die Anforderungen an die Detailtiefe können je nach Art der Fahrt variieren:

- Betriebliche/Berufliche Fahrten: Hier sind die vollständigen Angaben (Datum, Kilometerstände, Start/Ziel, Zweck, aufgesuchter Partner) zwingend erforderlich. Für bestimmte Berufsgruppen wie Handelsvertreter, Kurierdienstfahrer oder Taxifahrer gibt es Erleichterungen. Beispielsweise kann bei Taxifahrten im Pflichtfahrgebiet eine zusammenfassende tägliche Angabe genügen, während Fahrten außerhalb dieses Gebiets detailliert aufzuführen sind. Bei regelmäßig aufgesuchten Kunden kann unter Umständen die Angabe einer Kundennummer ausreichen, wenn ein separates, dem Fahrtenbuch beizufügendes Kundenverzeichnis geführt wird.

- Fahrten zwischen Wohnung und Betriebsstätte: Hierfür genügt ein kurzer Vermerk im Fahrtenbuch.

- Private Fahrten: Für rein private Fahrten sind lediglich Datum und Kilometerstände erforderlich. Ein Vermerk wie "privat" oder "Einkauf" ist ausreichend.

Form und Führung des Fahrtenbuchs: Zeitnah und geschlossen

Die Ordnungsmäßigkeit eines Fahrtenbuchs hängt nicht nur vom Inhalt, sondern auch von seiner Form und Führung ab. Das Fahrtenbuch muss zeitnah und in geschlossener Form geführt werden.

Zeitnah bedeutet, dass die Eintragungen kurz nach Beendigung der jeweiligen Fahrt erfolgen müssen. Eine nachträgliche Erstellung des Fahrtenbuchs, beispielsweise am Monatsende oder gar Jahresende anhand von Notizen oder Kalendereinträgen, führt in der Regel zur Nichtanerkennung. Das Finanzamt muss darauf vertrauen können, dass die Aufzeichnungen die tatsächliche Nutzung des Fahrzeugs im fortlaufenden Zusammenhang widerspiegeln.

Geschlossene Form bedeutet, dass das Fahrtenbuch so beschaffen sein muss, dass nachträgliche Änderungen technisch ausgeschlossen oder zumindest deutlich als solche erkennbar sind. Lose Notizzettel oder Sammlungen von Blättern erfüllen diese Anforderung nicht und werden vom Bundesfinhof (BFH) und den Finanzgerichten (FG) grundsätzlich nicht als ordnungsgemäß anerkannt. Auch handschriftliche Einträge müssen lesbar sein, da sie dem Nachweis gegenüber dem Finanzamt dienen und nicht nur als persönliche Gedächtnisstütze.

Elektronische Fahrtenbücher

Auch moderne, elektronische Fahrtenbücher müssen den Grundsätzen der Zeitnähe und Unveränderbarkeit entsprechen. Ein elektronisches Fahrtenbuch wird nur dann anerkannt, wenn nachträgliche Änderungen der aufgezeichneten Daten technisch ausgeschlossen sind oder zumindest lückenlos dokumentiert werden. Dies gilt insbesondere für manuell eingegebene Daten wie Zweck, Ziel oder aufgesuchter Geschäftspartner. Systeme, die eine problemlose, untraceable Änderung dieser relevanten Daten zu einem späteren Zeitpunkt erlauben, gelten nicht als ordnungsgemäß.

Wann wird ein Fahrtenbuch nicht akzeptiert?

Verschiedene Mängel können dazu führen, dass das Finanzamt das Fahrtenbuch verwirft und stattdessen die 1 %-Regelung anwendet. Die häufigsten Gründe für eine Nichtanerkennung sind:

- Nicht zeitnahe oder nachträgliche Führung.

- Führung in loser Form (z.B. Excel-Tabellen, Notizzettel, besprochene Kassetten, die nachträglich veränderbar sind).

- Fehlende Angaben zu Datum, Kilometerständen, Start-/Zielorten, Zweck oder aufgesuchten Geschäftspartnern bei betrieblichen/beruflichen Fahrten.

- Lücken in den Aufzeichnungen oder fehlende Fahrten.

- Ungereimtheiten zwischen Fahrtenbuch und anderen Belegen (z.B. Tankbelege von Orten, die nicht im Fahrtenbuch auftauchen, oder lange Strecken ohne dokumentierte Tankvorgänge).

- Erhebliche Abweichungen zwischen den im Fahrtenbuch eingetragenen Strecken und den tatsächlich gefahrenen Kilometern oder Routen (z.B. bei Umwegen, die nicht erläutert sind).

- Technische Manipulationsmöglichkeiten bei elektronischen Fahrtenbüchern, insbesondere bei manuellen Eingaben.

Kleinere, unwesentliche Mängel können unter Umständen toleriert werden, wenn die Aufzeichnungen insgesamt plausibel und nachvollziehbar sind. Eine geringfügige Differenz im Kilometerstand oder eine kleine Abweichung von der kürzesten Route führt nicht zwingend zur Verwerfung. Entscheidend ist, ob das Fahrtenbuch trotz des Mangels noch eine hinreichende Gewähr für die Vollständigkeit und Richtigkeit der Aufzeichnungen bietet und mit vertretbarem Aufwand überprüfbar ist.

Konsequenzen eines nicht ordnungsgemäßen Fahrtenbuchs

Wird das Fahrtenbuch vom Finanzamt nicht als ordnungsgemäß anerkannt, hat dies direkte steuerliche Folgen. Der geldwerte Vorteil aus der privaten Nutzung des Dienstwagens wird dann nicht anhand der im Fahrtenbuch dokumentierten tatsächlichen Kosten ermittelt. Stattdessen greift, sofern die betriebliche Nutzung mehr als 50 % beträgt, die pauschale 1 %-Regelung. Diese Methode basiert auf dem Bruttolistenpreis des Fahrzeugs und kann oft zu einer höheren Steuerbelastung führen als die Fahrtenbuchmethode, insbesondere bei teuren Fahrzeugen mit geringem privatem Nutzungsanteil.

Beträgt die betriebliche Nutzung zwischen 10 % und 50 %, darf die 1 %-Regelung ohnehin nicht angewendet werden. In diesem Fall muss der private Nutzungsanteil stets mit den tatsächlich auf die private Nutzung entfallenden Selbstkosten bewertet werden. Ein nicht ordnungsgemäßes Fahrtenbuch erschwert hier die exakte Ermittlung der tatsächlichen Kostenanteile und kann zu Schätzungen durch das Finanzamt führen.

Verantwortung von Arbeitnehmer und Arbeitgeber

Eine wichtige Klarstellung durch die Rechtsprechung betrifft die Verantwortung für die korrekte Führung des Fahrtenbuchs im Arbeitsverhältnis. Wählt ein Arbeitnehmer die Fahrtenbuchmethode zur Versteuerung des geldwerten Vorteils, liegt die Verantwortung für die ordnungsgemäße Führung des Fahrtenbuchs grundsätzlich beim Arbeitnehmer selbst. Sollte das Fahrtenbuch aufgrund von Mängeln nicht anerkannt werden und es kommt zu einer höheren Steuerfestsetzung (typischerweise nach der 1 %-Regelung), hat der Arbeitnehmer die daraus resultierende Steuermehrbelastung zu tragen. Ein Schadensersatzanspruch des Arbeitnehmers gegen den Arbeitgeber wegen mangelnder Überwachung oder fehlender Hinweise auf Defizite bei der Fahrtenbuchführung besteht laut Bundesarbeitsgericht (BAG) in der Regel nicht.

Fahrtenbuch vs. 1 %-Regelung im Vergleich

| Merkmal | 1 %-Regelung | Fahrtenbuchmethode |

|---|---|---|

| Ermittlung | Pauschaler Prozentsatz (1 %) des Listenpreises pro Monat plus Zuschläge für Arbeitsweg | Nachweis der tatsächlichen Kosten anhand der im Fahrtenbuch dokumentierten privaten/betrieblichen Kilometeranteile |

| Aufwand | Geringer Aufwand, keine detaillierten Aufzeichnungen nötig | Hoher Aufwand: Detaillierte Aufzeichnung jeder Fahrt, Sammlung aller Fahrzeugkostenbelege |

| Steuerliche Wirkung | Einfach, aber oft teurer, insbesondere bei geringer Privatnutzung oder hohem Listenpreis | Potenziell günstiger bei geringer Privatnutzung und/oder hohen Gesamtkosten des Fahrzeugs |

| Nachweis | Kein Nachweis der tatsächlichen Nutzung erforderlich | Lückenloser, zeitnaher und nachvollziehbarer Nachweis aller Fahrten erforderlich |

| Anwendbarkeit | Bei über 50 % betrieblicher Nutzung wählbar, wenn kein Fahrtenbuch geführt wird | Bei über 50 % betrieblicher Nutzung wählbar, erfordert ordnungsgemäßes Fahrtenbuch über den gesamten Veranlagungszeitraum |

Nachweis der fast ausschließlich betrieblichen Nutzung (§ 7g EStG)

Es gibt auch Fälle, in denen es nicht um die Versteuerung der privaten Nutzung geht, sondern um den Nachweis einer fast ausschließlich betrieblichen Nutzung (z.B. für Sonderabschreibungen nach § 7g EStG). Hier hat der BFH klargestellt, dass der Nachweis der fast ausschließlichen betrieblichen Nutzung (mehr als 90 %) nicht zwingend durch ein ordnungsgemäßes Fahrtenbuch erfolgen muss. Er kann auch durch andere geeignete Beweismittel geführt werden. Dies unterscheidet sich von der strengen Anforderung an das Fahrtenbuch zur Ermittlung des geldwerten Vorteils nach § 6 Abs. 1 Nr. 4 EStG.

Häufig gestellte Fragen zum Fahrtenbuch

Um Ihnen die korrekte Führung zu erleichtern, beantworten wir einige häufige Fragen:

Ist ein Fahrtenbuch in Excel zulässig?

Nein, lose Aufzeichnungen, auch in Form einer Excel-Datei, werden vom Finanzamt und den Gerichten grundsätzlich nicht als ordnungsgemäßes Fahrtenbuch anerkannt. Der Grund liegt in der leichten Möglichkeit, nachträglich Änderungen vorzunehmen, ohne dass dies dokumentiert wird. Ein Fahrtenbuch muss in einer manipulationssicheren Form geführt werden.

Was passiert, wenn ich eine Fahrt vergesse einzutragen?

Eine einzelne vergessene Eintragung kann, je nach Gesamtaufzeichnungen und Plausibilität, ein kleiner Mangel sein. Wenn jedoch regelmäßig Fahrten fehlen oder größere Lücken entstehen, kann dies zur Verwerfung des gesamten Fahrtenbuchs führen, da die Lückenlosigkeit und Vollständigkeit nicht mehr gewährleistet ist.

Muss ich jede Tankquittung aufheben?

Ja, um die Fahrtenbuchmethode korrekt anzuwenden, müssen Sie die Gesamtaufwendungen für das Fahrzeug belegen können. Dazu gehören neben Tankquittungen auch Kosten für Wartung, Reparaturen, Versicherung, Kfz-Steuer etc. Unstimmigkeiten zwischen den im Fahrtenbuch dokumentierten Fahrten und den Belegen (z.B. Tanken an Orten, die nicht angefahren wurden) können zur Nichtanerkennung führen.

Wie genau muss die Reiseroute beschrieben werden?

Bei Fahrten auf der direkten Route genügt die Angabe von Start- und Zielort. Bei Umwegfahrten, die deutlich von der kürzesten Strecke abweichen (z.B. über 5-10 %), muss die genaue Reiseroute und der Grund für den Umweg dokumentiert werden, damit die gefahrenen Kilometer nachvollziehbar sind.

Fazit

Die Fahrtenbuchmethode bietet das Potenzial, die Steuerlast für die private Nutzung eines Firmenwagens gegenüber der 1 %-Regelung deutlich zu senken. Dies erfordert jedoch eine sehr sorgfältige und disziplinierte Führung des Fahrtenbuchs über den gesamten Veranlagungszeitraum. Achten Sie auf die vollständigen und zeitnahen Eintragungen aller erforderlichen Daten in einer manipulationssicheren Form. Nur ein ordnungsgemäß geführtes Fahrtenbuch wird vom Finanzamt anerkannt und hilft Ihnen, Steuern zu sparen.

Wenn du mehr spannende Artikel wie „Fahrtenbuch korrekt führen & Steuern sparen“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!