28/05/2022

Viele Eigentümer und Mieter stellen sich jedes Jahr aufs Neue die Frage: Welche Ausgaben rund um Haus, Wohnung und Arbeitsplatz kann ich eigentlich von der Steuer absetzen? Die gute Nachricht ist: Es gibt zahlreiche Möglichkeiten, die Steuerlast zu mindern. Ein wichtiger Bereich sind dabei die sogenannten Handwerkerkosten und unter Umständen auch die Kosten für Ihre Büroausstattung. Doch die Regeln sind komplex und es gibt entscheidende Details zu beachten.

Im folgenden Artikel beleuchten wir, welche Kosten Sie geltend machen können, welche Voraussetzungen erfüllt sein müssen und geben konkrete Beispiele, damit Sie bei Ihrer nächsten Steuererklärung das Maximum herausholen können.

- Grundlagen der Steuerermäßigung für Handwerkerleistungen

- Fliegengitter steuerlich absetzen: Geht das?

- Welche Büroausstattung ist steuerlich absetzbar?

- Beispiele für absetzbare Handwerkerleistungen (§ 35a EStG)

- Kosten, die Sie NICHT absetzen können (bei Handwerkerleistungen)

- Häufig gestellte Fragen (FAQ)

- Kann ich die Materialkosten für Handwerkerleistungen absetzen?

- Gilt die Steuerermäßigung auch für Neubauten?

- Muss ich den Handwerker bar bezahlen, um die Kosten abzusetzen?

- Wie weise ich die Kosten gegenüber dem Finanzamt nach?

- Wie hoch ist die maximale Steuerersparnis bei Handwerkerkosten?

- Kann ich die Kosten für den Einbau von Fliegengittern absetzen?

- Kann ich Büroausstattung wie Schreibtisch oder Computer absetzen?

- Fazit: Steuervorteile nutzen

Grundlagen der Steuerermäßigung für Handwerkerleistungen

Die steuerliche Absetzbarkeit von Handwerkerkosten für Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen ist im Einkommensteuergesetz (§ 35a EStG) geregelt. Diese Regelung ermöglicht es Privatpersonen, einen Teil der Kosten direkt von ihrer Steuerschuld abzuziehen. Das ist ein erheblicher Vorteil gegenüber der Absetzung als Werbungskosten oder Betriebsausgaben.

Die Steuerermäßigung beträgt 20 Prozent der Aufwendungen für Arbeitsleistungen, Fahrtkosten und Verbrauchsmaterialien. Die Materialkosten selbst können in der Regel nicht abgesetzt werden. Dieser Steuervorteil ist allerdings gedeckelt: Sie können maximal 1.200 Euro pro Jahr und Haushalt geltend machen. Dies entspricht Handwerkerkosten von bis zu 6.000 Euro pro Jahr (20 % von 6.000 Euro = 1.200 Euro).

Es ist wichtig zu verstehen, dass sich dieser Höchstbetrag auf die zu veranlagende Person oder das Ehepaar bezieht, unabhängig davon, wie viele Immobilien sie besitzen oder bewohnen. Selbst wenn Sie mehrere Wohnsitze haben oder einem Kind eine Wohnung unentgeltlich überlassen, können die Handwerkerkosten nur einmal pro Jahr steuermindernd geltend gemacht werden.

Voraussetzungen für die Absetzbarkeit

Damit Sie Handwerkerkosten steuerlich geltend machen können, müssen bestimmte Voraussetzungen erfüllt sein:

- Die handwerkliche Leistung muss in einem selbst bewohnten Haushalt erbracht werden. Das gilt sowohl für Eigentümer als auch für Mieter.

- Der Haushalt muss sich in der Europäischen Union oder im Europäischen Wirtschaftsraum befinden.

- Die Leistung darf nicht im Rahmen eines Neubaus erfolgen. Hierzu gibt es eine klare Definition, wann ein Gebäude als „fertiggestellt“ gilt (siehe unten).

- Die Kosten dürfen nicht als Betriebsausgaben, Werbungskosten, Sonderausgaben oder außergewöhnliche Belastungen geltend gemacht werden.

- Die Zahlung muss unbar erfolgen, also per Überweisung, Lastschrift oder Verrechnungsscheck. Barzahlungen, auch mit Quittung, werden vom Finanzamt nicht anerkannt.

- Die Rechnung des Handwerkers muss die Arbeitskosten, Fahrtkosten und Kosten für Verbrauchsmaterialien gesondert von den Materialkosten ausweisen.

- Die Rechnung und die Zahlung müssen im selben Kalenderjahr erfolgen, in dem die Steuerermäßigung beantragt wird.

Die Unterscheidung zwischen Arbeits- und Materialkosten ist entscheidend. Während die Arbeits- und Fahrtzeiten des Handwerkers sowie kleinere Verbrauchsmaterialien (wie Schrauben, Dübel, Maschinenöl) absetzbar sind, fallen größere Materialkosten (wie neue Fenster, Bodenbeläge, Heizkessel) nicht unter die Steuerermäßigung nach § 35a EStG. Achten Sie daher unbedingt darauf, dass Ihr Handwerker die Rechnung korrekt aufschlüsselt.

Neubau vs. Bestandsbau

Eine häufige Frage betrifft die Abgrenzung zwischen Neubau und Bestandsbau. Handwerkerleistungen im Rahmen eines Neubaus sind grundsätzlich nicht nach § 35a EStG begünstigt. Doch wann ist ein Haus kein Neubau mehr?

Laut der Fertigstellungsrichtlinie (EStH 7.4.) gilt ein Haus als fertiggestellt, wenn:

- es seiner Zweckbestimmung entsprechend genutzt werden kann,

- der Bezug der Immobilie zumutbar ist,

- Türen, Böden und der Innenputz vorhanden sind.

Das bedeutet: Auch wenn noch kleinere Arbeiten wie der Außenputz fehlen, kann das Haus bereits als fertiggestellt gelten, wenn die wesentlichen Voraussetzungen für die Bewohnbarkeit erfüllt sind. Handwerkerkosten, die nach dem Bezugszeitpunkt und im neuen Veranlagungszeitraum anfallen, können dann nach § 35a geltend gemacht werden.

Fliegengitter steuerlich absetzen: Geht das?

Gerade in den warmen Monaten sind Fliegengitter ein Segen, um lästige Insekten draußen zu halten. Viele fragen sich, ob die Kosten dafür steuerlich geltend gemacht werden können. Hier ist die Antwort differenziert zu betrachten, basierend auf den Regeln für Handwerkerkosten.

Die Kosten für die Fliegengitter selbst, also das Material, sind nach den allgemeinen Regeln des § 35a EStG nicht absetzbar. Sie gelten als Materialkosten, die von der Steuerermäßigung ausgenommen sind.

ABER: Die Kosten für den Einbau der Fliegengitter, also die Arbeitszeit des Handwerkers, die Anfahrt und eventuell verwendetes Verbrauchsmaterial (wie Schrauben oder Klebstoff), sind steuerlich absetzbar. Diese fallen unter die Kategorie der Handwerkerleistungen zur Erhaltung oder Modernisierung des Haushalts.

Wenn Sie also einen Handwerker beauftragen, Fliegengitter bei Ihnen zu Hause einzubauen, können Sie 20 Prozent der Arbeits- und Fahrtkosten sowie des Verbrauchsmaterials von Ihrer Steuerschuld abziehen, bis zur Höchstgrenze von 1.200 Euro pro Jahr. Es ist entscheidend, dass die Rechnung diese Kostenpositionen klar und getrennt von den Materialkosten für die Gitter selbst ausweist.

Auch die Kosten für die Reparatur oder den Austausch vorhandener Fliegengitter (wiederum der Arbeitsanteil) sollten unter diese Regelung fallen, da sie der Instandhaltung dienen.

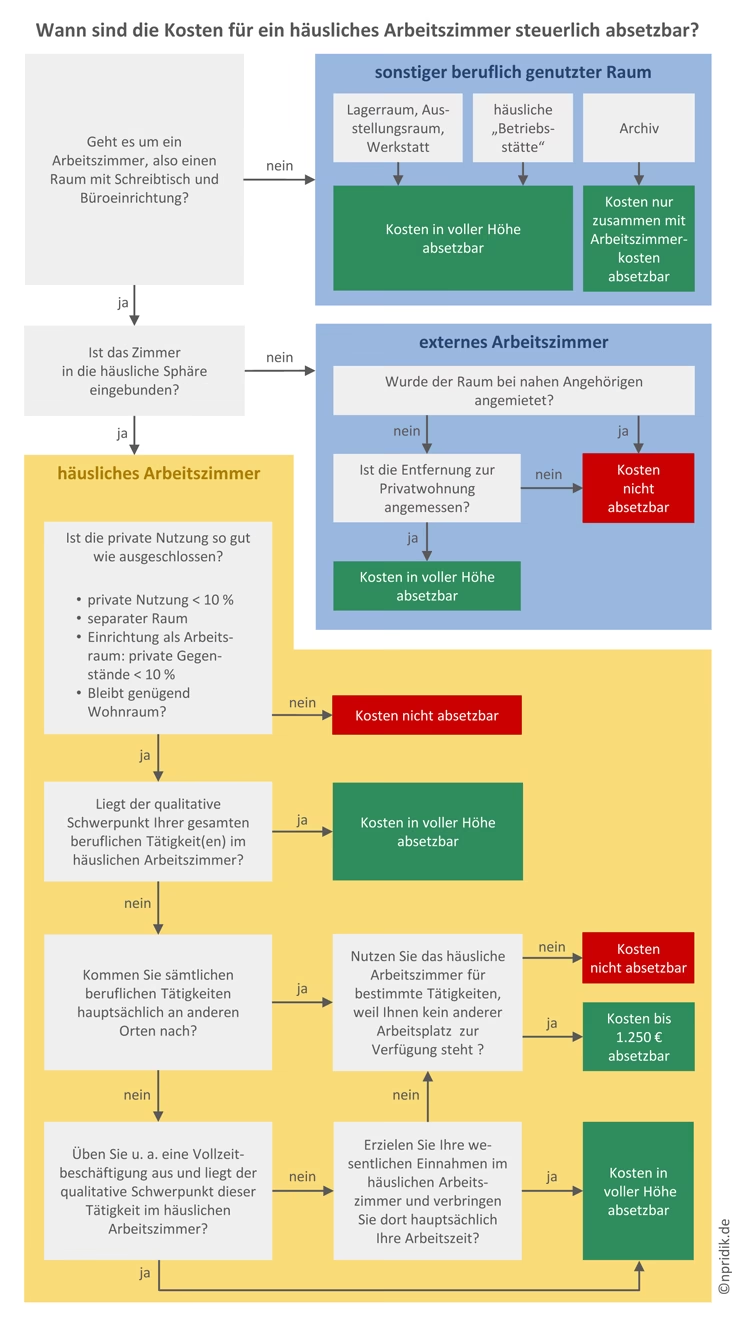

Welche Büroausstattung ist steuerlich absetzbar?

Neben den Handwerkerleistungen gibt es auch Fragen zur steuerlichen Behandlung von Kosten für die Büroausstattung, insbesondere wenn man im Homeoffice arbeitet oder ein häusliches Arbeitszimmer hat.

Die bereitgestellte Information nennt verschiedene Gegenstände der Büroausstattung als potenziell steuerlich absetzbar. Dazu gehören:

- Schreibtische

- Stühle

- Computer und Zubehör

- Telefone

- Regale

- Dekoration

Es ist jedoch wichtig zu verstehen, dass die Regeln für die Absetzung von Büroausstattung nicht unter den § 35a EStG fallen, der speziell Handwerkerleistungen für den Haushalt betrifft. Die Absetzbarkeit von Büroausstattung hängt vielmehr von Ihrer individuellen beruflichen Situation ab und davon, ob Sie beispielsweise ein anerkanntes häusliches Arbeitszimmer haben oder die Gegenstände beruflich nutzen.

Die genauen Bedingungen, unter denen diese Gegenstände abgesetzt werden können (z. B. als Werbungskosten bei Arbeitnehmern oder als Betriebsausgaben bei Selbstständigen), die Grenzwerte für geringwertige Wirtschaftsgüter (GWG) oder die Notwendigkeit der Abschreibung bei teureren Anschaffungen, sind komplex und werden durch andere Paragraphen des Einkommensteuergesetzes geregelt. Die hier bereitgestellte Information listet lediglich die Art der Gegenstände auf, die prinzipiell für eine steuerliche Berücksichtigung in Frage kommen können, ohne die detaillierten Regeln für deren Absetzung zu erläutern.

Um Büroausstattung steuerlich geltend zu machen, sollten Sie die spezifischen Vorschriften für Ihr häusliches Arbeitszimmer oder Ihre berufliche Tätigkeit prüfen und alle Belege sorgfältig aufbewahren.

Beispiele für absetzbare Handwerkerleistungen (§ 35a EStG)

Die Liste der Handwerkerleistungen, deren Arbeitsanteil steuerlich begünstigt ist, ist lang. Hier einige Beispiele basierend auf den Informationen:

Arbeiten an der Gebäudehülle und Außenanlagen:

- Arbeiten am Dach, an der Fassade

- Mauerwerksanierung

- Wärmedämmmaßnahmen

- Dachrinnenreinigung

- Aufstellen eines Baugerüstes

- Errichtung von Außenanlagen wie Wegen und Zäunen

- Pflasterarbeiten

- Gartengestaltung

- Carport oder Terrassenüberdachung

Arbeiten im und am Haus (Installationen, Renovierung, Modernisierung):

- Arbeiten an Innen- und Außenwänden

- Arbeiten an Zu- und Ableitungen (Wasser, Strom, Gas)

- Einbau oder Austausch von Fenstern, Treppen und Türen

- Einbauküche (Arbeitskosten für Montage und Installation)

- Austausch von Bodenbelägen (Teppichboden, Parkett, Fliesen - Arbeitskosten)

- Elektroanlagen

- Heizungsanlagen (Installation, Wartung, Reparatur)

- Kamineinbau

- Kellerausbau oder Dachgeschossausbau (wenn Teil der Wohnung)

- Reparatur, Wartung und Pflege von Haushaltsgeräten (wenn im Haushalt durchgeführt)

- Wandschränken (Einbau, Reparatur)

- Montageleistungen im Haushalt (z.B. beim Aufbau neuer Möbel durch Handwerker)

Wartung, Prüfung und spezielle Dienstleistungen:

- Abflussrohrreinigung

- Dichtheitsprüfung von Abwasseranlagen

- Heizungswartung und Reparatur

- Wasserschadensanierung

- Legionellenprüfung

- Feuerstättenschau (Schornsteinfeger)

- Kontrollmaßnahmen und technische Prüfdienste (z.B. TÜV für Fahrstuhl)

- Graffitibeseitigung

- Schadstoffsanierung

- Trockenlegung von Mauerwerk

- Gutachtertätigkeiten (wenn direkt handwerklicher Leistung zugeordnet, nicht Wertermittlung)

Die Liste ist beispielhaft. Wichtig ist immer, dass es sich um Arbeiten im oder am vorhandenen Haushalt handelt und der Arbeitsanteil in der Rechnung separat ausgewiesen ist.

Grauzonen und Einzelfälle

Es gibt Bereiche, bei denen die Absetzbarkeit nicht immer eindeutig ist und vom Einzelfall abhängt. Dazu gehören laut Information beispielsweise:

- Entsorgungsleistungen (nur als Nebenleistung bei Handwerksarbeiten)

- Gärtner (reine Pflegeleistungen sind oft haushaltsnahe Dienstleistungen, Gestaltung eher Handwerk)

- Schädlings- und Ungezieferbekämpfung (Kammerjäger)

- Umzugsdienstleistungen

Bei diesen Leistungen kann es sich lohnen, im Zweifel beim Finanzamt nachzufragen oder einen Steuerberater zu konsultieren.

Kosten, die Sie NICHT absetzen können (bei Handwerkerleistungen)

Zur Klarstellung hier noch einmal die Kosten, die nach § 35a EStG definitiv nicht absetzbar sind:

- Die reinen Materialkosten (mit Ausnahme von geringfügigem Verbrauchsmaterial).

- Kosten für die Wertermittlung einer Immobilie.

- Kosten für die Erstellung eines Energiepasses.

- Alle Tätigkeiten, die mit einer Finanzierung zusammenhängen, einschließlich Fördermaßnahmen (z.B. von der KfW).

- Alle handwerklichen Leistungen im Rahmen der Errichtung eines Neubaus.

Häufig gestellte Fragen (FAQ)

Hier beantworten wir einige häufige Fragen zum Thema:

Kann ich die Materialkosten für Handwerkerleistungen absetzen?

Nein, in der Regel sind nur die Arbeitskosten, Fahrtkosten und Kosten für geringfügiges Verbrauchsmaterial nach § 35a EStG absetzbar. Die reinen Materialkosten für z.B. Fenster, Fliesen oder Farben können nicht geltend gemacht werden.

Gilt die Steuerermäßigung auch für Neubauten?

Nein, die Begünstigung gilt nur für Handwerkerleistungen an einem bereits bestehenden, selbst bewohnten Haushalt. Arbeiten im Rahmen der Errichtung eines Neubaus sind nicht absetzbar. Ein Haus gilt als fertiggestellt, wenn es bewohnbar ist (Türen, Böden, Innenputz vorhanden).

Muss ich den Handwerker bar bezahlen, um die Kosten abzusetzen?

Ganz im Gegenteil! Das Finanzamt erkennt nur unbare Zahlungen an, also per Überweisung, Lastschrift oder Verrechnungsscheck. Eine Barzahlung, selbst mit Quittung, führt dazu, dass die Kosten nicht abgesetzt werden können.

Wie weise ich die Kosten gegenüber dem Finanzamt nach?

Sie benötigen eine ordnungsgemäße Rechnung des Handwerkers, auf der die Arbeitskosten, Fahrtkosten und Verbrauchsmaterialien gesondert von den Materialkosten ausgewiesen sind. Zusätzlich müssen Sie den Nachweis der unbaren Zahlung durch einen Kontoauszug oder eine Buchungsbestätigung erbringen können.

Wie hoch ist die maximale Steuerersparnis bei Handwerkerkosten?

Sie können 20 Prozent der Arbeits-, Fahrt- und Verbrauchsmaterialkosten absetzen, maximal jedoch 1.200 Euro pro Haushalt und Jahr. Um die vollen 1.200 Euro zu erreichen, müssen Ihre absetzbaren Handwerkerkosten mindestens 6.000 Euro im Jahr betragen.

Kann ich die Kosten für den Einbau von Fliegengittern absetzen?

Ja, die Kosten für den Einbau (Arbeitszeit, Anfahrt) sind als Handwerkerleistung absetzbar. Die Kosten für die Fliegengitter selbst (Material) sind jedoch nicht absetzbar.

Kann ich Büroausstattung wie Schreibtisch oder Computer absetzen?

Bestimmte Gegenstände der Büroausstattung werden als potenziell absetzbar genannt. Die genauen Regeln hierfür hängen aber von Ihrer individuellen Situation ab (z.B. Homeoffice, Selbstständigkeit) und fallen nicht unter die Regelungen für Handwerkerkosten (§ 35a EStG).

Fazit: Steuervorteile nutzen

Die Möglichkeit, Handwerkerkosten und potenziell auch Kosten für die Büroausstattung steuerlich geltend zu machen, bietet Privatpersonen eine attraktive Chance, ihre Steuerlast zu senken. Insbesondere die Steuerermäßigung nach § 35a EStG für Handwerkerleistungen ist mit bis zu 1.200 Euro pro Jahr ein nennenswerter Posten.

Wichtig ist, dass Sie die Voraussetzungen genau kennen und einhalten: Achten Sie auf die unbare Zahlung, die korrekte Rechnung mit getrennt ausgewiesenen Kosten und die Unterscheidung zwischen Arbeitskosten und Materialkosten. Berücksichtigen Sie, dass die Regelung nur für Bestandsbauten gilt.

Auch wenn die Regeln auf den ersten Blick kompliziert erscheinen mögen, lohnt sich die Mühe der sorgfältigen Dokumentation. Bewahren Sie Rechnungen und Zahlungsnachweise gut auf und geben Sie die entsprechenden Beträge in Ihrer Einkommensteuererklärung an. So können Sie bares Geld sparen und Investitionen in Ihren Wohnraum oder Ihren Arbeitsplatz attraktiver gestalten.

Wenn du mehr spannende Artikel wie „Steuern sparen: Handwerker & Büro absetzen“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!