30/09/2015

Wenn Unternehmen oder auch Privatpersonen finanzielle Mittel aufwenden, um Vermögen aufzubauen oder zu vergrößern, spricht man von einer Investition. Dieser Prozess ist oft mit Ausgaben verbunden, die als Investitionskosten bezeichnet werden. Doch was genau verbirgt sich hinter diesem Begriff, wie unterscheiden sich Investitionskosten von anderen Ausgaben, und welche verschiedenen Arten von Investitionen gibt es überhaupt? Dieser Artikel beleuchtet die vielschichtige Welt der Investitionskosten aus betriebswirtschaftlicher, steuerlicher und volkswirtschaftlicher Sicht und gibt Ihnen einen umfassenden Überblick.

Investitionen sind darauf ausgelegt, Werte für einen längeren Zeitraum zu schaffen oder zu erhalten. Die damit verbundenen Kosten sind daher ein zentrales Element der Unternehmensfinanzierung und des Vermögensaufbaus.

- Was sind Investitionskosten?

- Investition vs. Aufwand: Ein wichtiger Unterschied

- Abschreibung von Investitionskosten

- Die drei Hauptarten von Investitionen

- Investitionsplanung und -rechnung

- Steuerliche Vorteile: Der Investitionsabzugsbetrag (IAB)

- Investitionen und das Finanzamt: Die Abgeltungssteuer

- Investieren in besonderen Situationen

- Volkswirtschaftliche Bedeutung von Investitionskosten

- Häufig gestellte Fragen zu Investitionskosten

- Fazit

Was sind Investitionskosten?

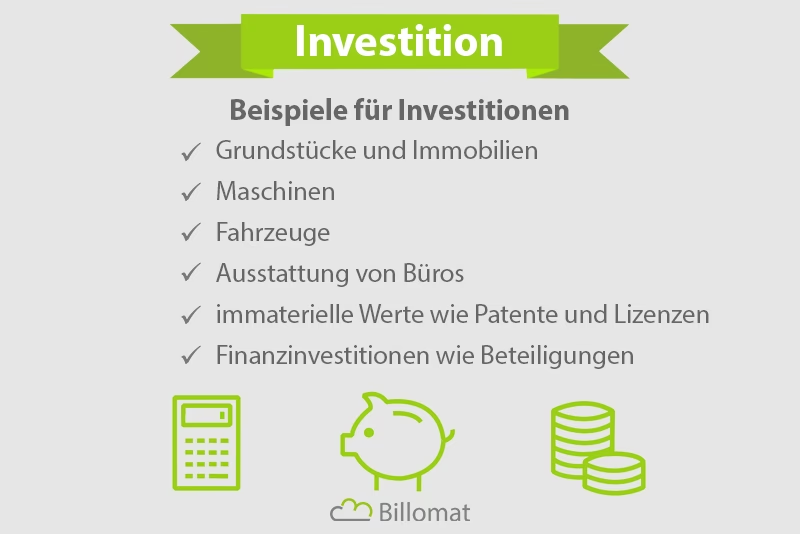

Investitionskosten, auch Investitionsausgaben oder im Englischen Capital Expenditure (CAPEX) genannt, sind die Aufwendungen, die im Rahmen einer Investition getätigt werden. Sie dienen dazu, längerfristige Vermögenswerte zu erwerben oder herzustellen. Diese Vermögenswerte fließen in der Regel in das sogenannte Anlagevermögen eines Unternehmens ein. Beispiele hierfür sind der Kauf von Maschinen, Gebäuden, Fahrzeugen oder auch die Anschaffung von Betriebs- und Geschäftsausstattung.

Im Gegensatz dazu stehen die Betriebskosten, englisch Operational Expenditure (OPEX), die für den laufenden Geschäftsbetrieb anfallen, wie etwa Miete, Gehälter oder Materialverbrauch. Während OPEX kurzfristig wirksam sind, sind Investitionskosten auf eine langfristige Nutzung der erworbenen Güter ausgerichtet. Die Summe aus CAPEX und OPEX ergibt die Gesamtausgaben (TOTEX).

Jede Form von Investition, sei es eine Erweiterung des bestehenden Vermögens, der Ersatz veralteter Güter, die Rationalisierung von Prozessen oder auch immaterielle Investitionen, verursacht Investitionsausgaben.

Investition vs. Aufwand: Ein wichtiger Unterschied

Eine häufige Frage ist, ob eine Investition gleichzusetzen ist mit einem Aufwand oder Betriebsausgaben. Aus betriebswirtschaftlicher und steuerrechtlicher Sicht lautet die klare Antwort: Nein.

Betriebswirtschaftliche Sicht

Im betriebswirtschaftlichen Sinn sind Investitionsausgaben keine Kosten im klassischen Sinne. Sie führen nicht direkt zu einer Minderung des Gewinns im Jahr der Ausgabe, sondern stellen eine Umwandlung von Vermögen dar. Finanzielle Mittel (oft Umlaufvermögen wie Bankguthaben) werden in Anlagevermögen umgewandelt. Diese Transaktion wird in der Anlagenbuchhaltung erfasst. Die Ausgaben sind zwar liquiditätswirksam (das Geld fließt ab), aber sie sind keine Aufwendungen, die sofort den Gewinn schmälern.

Der Wertverlust des Anlagevermögens über seine Nutzungsdauer, beispielsweise durch Abnutzung, wird jedoch als Aufwand erfasst. Dies geschieht über die Abschreibung. Die Abschreibung wird jährlich in der Gewinn- und Verlustrechnung berücksichtigt und mindert so den Gewinn über die Zeit, in der das Anlagegut genutzt wird.

Steuerrechtliche Sicht

Auch aus steuerrechtlicher Sicht sind Investitionen keine unmittelbaren Betriebsausgaben. Sie sind ebenfalls als Umwandlung von Vermögen zu sehen – Umlaufvermögen wird zu Anlagevermögen. Erst die jährlichen Abschreibungen auf das investierte Gut stellen steuerlich abzugsfähige Aufwendungen dar, die den steuerpflichtigen Gewinn mindern.

Forschungs- und Entwicklungskosten können wirtschaftlich zwar als eine Art immaterielle Investitionsausgabe betrachtet werden, werden buchhalterisch und steuerlich jedoch oft als sofort abzugsfähige Kosten behandelt, es sei denn, sie werden unter bestimmten Voraussetzungen aktiviert.

Abschreibung von Investitionskosten

Da die meisten durch Investitionskosten erworbenen Vermögenswerte im Laufe der Zeit an Wert verlieren (sich abnutzen oder veralten), können diese Kosten über die Nutzungsdauer abgeschrieben werden. Die Abschreibung verteilt die ursprünglichen Anschaffungs- oder Herstellungskosten über mehrere Jahre als Aufwand. Dies ist in der Regel problemlos möglich, sofern die Vermögenswerte einem Wertverlust unterliegen.

Unternehmen können oft zwischen verschiedenen Abschreibungsmethoden wählen, wie der linearen oder der degressiven Abschreibung. Die Dauer der Abschreibung richtet sich nach der Art des Vermögenswertes und ist gesetzlich oder durch steuerliche Tabellen (AfA-Tabellen) festgelegt. Zum Beispiel kann Büroausstattung über 13 Jahre, ein Laptop über 3 Jahre und ein Gebäude über 14 Jahre abgeschrieben werden.

Die drei Hauptarten von Investitionen

Investitionen lassen sich grundsätzlich in drei Hauptkategorien einteilen, je nachdem, worauf sie sich richten oder welche Wirkung sie erzielen sollen:

1. Sachinvestitionen

Sachinvestitionen beziehen sich auf den Erwerb oder die Herstellung von materiellen Vermögenswerten, also Sachgütern. Sie dienen der Beschaffung und Vergrößerung des Sach-Anlagevermögens eines Unternehmens. Beispiele hierfür sind:

- Grundstückserwerb

- Gebäudeerwerb oder gewerbliche Baukosten

- Kauf von Maschinen und Anlagen

- Anschaffung von Betriebs- und Geschäftsausstattung

- Investitionen in Lagerbestände

Sachinvestitionen haben eine große Bedeutung für die Leistungsfähigkeit eines Unternehmens und fördern das Wirtschaftswachstum. Sie wirken sich oft nicht sofort, sondern erst langfristig auf Effizienz und Umsatz aus. Sachinvestitionen werden weiter unterteilt in:

- Erweiterungsinvestitionen: Vergrößerung der Kapazitäten (z.B. neue Produktionshalle).

- Ersatzinvestitionen: Erneuerung veralteter oder verschlissener Anlagen (z.B. Austausch einer alten Maschine).

- Rationalisierungsinvestitionen: Ziel ist die Effizienzsteigerung und Kostensenkung (z.B. Anschaffung einer schnelleren, sparsameren Maschine).

Kleine und mittlere Unternehmen können oft von Förderprogrammen profitieren, die Zuschüsse, Bürgschaften oder zinsgünstige Darlehen für Sachinvestitionen anbieten, um ihre Wettbewerbsfähigkeit zu stärken.

2. Finanzinvestitionen

Eine Finanzinvestition ist eine mittel- bis langfristige Anlage von Geld in Forderungs- oder Beteiligungsrechte. Das primäre Ziel ist hierbei die Vermögensbildung durch Renditen, die im Idealfall die Inflationsrate übersteigen. Kapital wird angelegt, anstatt ausgegeben zu werden. Beispiele für Finanzinvestitionen sind:

- Erwerb von Wertpapieren (z.B. Aktien, Anleihen, Obligationen)

- Beteiligungen an anderen Gesellschaften

- Gewährung von Darlehen

- Investitionen in Kryptowährungen

- Private Equity (Beteiligung an nicht börsennotierten Unternehmen)

- Investitionen im Ausland

Bei Finanzinvestitionen spielen Risiko, Laufzeiten, Anspruchsregelungen und Liquidierbarkeit eine wichtige Rolle. Investoren können direkt agieren oder Dritte wie Anlageberater einschalten. Strategien wie die "Portfolio Selection" zielen auf Risikostreuung ab.

Unternehmen verfolgen mit Finanzinvestitionen oft auch strategische Ziele, wie die Sicherung von Rohstoffbezugsquellen, die Absicherung von Absatzmärkten oder die Beeinflussung interner Machtpositionen bei Beteiligungen.

3. Immaterielle Investitionen

Immaterielle Investitionen beziehen sich auf Ausgaben, die nicht in physische oder finanzielle Vermögenswerte fließen, sondern auf das Wissen, die Organisation oder den Ruf eines Unternehmens abzielen. Sie sind in modernen Volkswirtschaften, insbesondere in wissensintensiven Branchen, von großer Bedeutung. Beispiele sind:

- Ausgaben für Forschung und Entwicklung (F&E)

- Erwerb von Patenten, Lizenzen oder Rechten

- Investitionen in Marketing und Branding

- Kosten für Software und IT-Systeme

- Ausbildung und Fortbildung von Personal

Die Höhe immaterieller Investitionen variiert stark je nach Branche und Unternehmen. Ein Merkmal dieser Investitionsart ist, dass ihre Rendite oft schwer zu prognostizieren und zu messen ist. Der Erfolg hängt stark vom Ergebnis des jeweiligen Projekts ab – ein gescheitertes F&E-Projekt bringt keine Rendite, ein erfolgreiches kann hohe Gewinne generieren.

Immaterielle Investitionen verfolgen vielfältige Ziele, wie die Stärkung der Marke, die Steigerung der Mitarbeiterkompetenz oder die Optimierung interner Abläufe zur Effizienzsteigerung.

Investitionsplanung und -rechnung

Eine strategische Investitionsplanung ist für Unternehmen und Existenzgründer unerlässlich. Geplante Investitionen und die damit verbundenen Investitionskosten müssen kalkuliert und in den Businessplan integriert werden. Dies ermöglicht eine Analyse, ob sich die geplanten Investitionen voraussichtlich rentieren.

Investitionsrechnungen helfen dabei, die Rentabilität eines Projekts möglichst seriös darzustellen, auch wenn sie oft auf Schätzungen und Prognosen basieren. Sie sind entscheidend, um Banken und externe Investoren zu überzeugen. Hierbei kommen verschiedene Verfahren zum Einsatz, wie zum Beispiel:

- Statische Verfahren: Betrachten einen repräsentativen Zeitraum (z.B. Rentabilitätsrechnung, Kostenvergleichsrechnung).

- Dynamische Verfahren: Berücksichtigen den Zeitwert des Geldes über die gesamte Nutzungsdauer (z.B. Kapitalwertmethode, Interner Zinsfuß-Methode).

Obwohl eine hundertprozentige Gewissheit über den Erfolg einer Investition nie gegeben ist, minimiert eine fundierte Investitionsrechnung wirtschaftliche Risiken und liefert wichtige Entscheidungsgrundlagen.

Steuerliche Vorteile: Der Investitionsabzugsbetrag (IAB)

Für kleine und mittlere Unternehmen, Freiberufler und Existenzgründer kann der Investitionsabzugsbetrag (IAB) nach § 7g Abs. 1 Einkommensteuergesetz einen attraktiven steuerlichen Vorteil darstellen. Er ermöglicht es, für künftige geplante Anschaffungen oder die Herstellung eines beweglichen Wirtschaftsguts des Anlagevermögens bis zu 40 Prozent der voraussichtlichen Kosten bereits im Jahr vor der Investition oder in den drei Vorjahren gewinnmindernd abzuziehen.

Dieser Abzug führt zu einer gewinnmindernden Rücklage und somit zu einer Steuerersparnis im Jahr des Abzugs. Die Anwendung des IAB ist an bestimmte Voraussetzungen gebunden:

- Der IAB gilt nur für die Anschaffung oder Herstellung von beweglichen Wirtschaftsgütern (z.B. Computer, Fahrzeuge, Maschinen). Immobilien sind ausgeschlossen.

- Das Betriebsvermögen darf bei Bilanzierenden einen bestimmten Schwellenwert nicht überschreiten (aktuell 235.000 Euro).

- Der Gewinn darf bei Einnahmenüberschussrechnern eine bestimmte Grenze nicht übersteigen (aktuell 100.000 Euro).

- Bei land- und forstwirtschaftlichen Betrieben darf der Wirtschaftswert maximal 125.000 Euro betragen.

- Die geplante Investition muss innerhalb von drei Jahren nach Bildung des IAB erfolgen. Wird die Investition nicht fristgerecht getätigt, muss der IAB rückgängig gemacht werden, was zu einer nachträglichen Erhöhung der Steuerschuld führt.

Im Jahr der tatsächlichen Investition wird der zuvor abgezogene IAB dem Gewinn wieder hinzugerechnet, was die Steuerlast in diesem Jahr erhöht. Gleichzeitig können jedoch die regulären Abschreibungen auf das angeschaffte Gut geltend gemacht werden. Unterm Strich bietet der IAB durch die Vorverlagerung der Steuerentlastung Liquiditäts- und Zinsvorteile.

Investitionen und das Finanzamt: Die Abgeltungssteuer

Gewinne, die Anleger aus Finanzinvestitionen erzielen, unterliegen in Deutschland in der Regel der sogenannten Abgeltungssteuer. Diese pauschale Steuer wird seit 2009 auf Kapitalerträge wie Kursgewinne aus dem Verkauf von Wertpapieren, Zinserträge und Dividenden erhoben.

Der Steuersatz beträgt pauschal 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Die Abgeltungssteuer wird meist direkt von der Bank oder dem Finanzinstitut einbehalten und an das Finanzamt abgeführt.

Relevante Punkte zur Abgeltungssteuer:

- Aktien: Die Abgeltungssteuer fällt auf Kursgewinne aus Aktien an, die nach dem 31. Dezember 2008 gekauft wurden.

- Investmentfonds: Seit 2018 unterliegen Erträge aus Investmentfonds, unabhängig vom Kaufdatum, einer pauschalen Besteuerung.

- Kapitallebensversicherungen: Verträge, die nach weniger als zwölf Jahren Laufzeit und vor dem 60. Lebensjahr ausgezahlt werden, unterliegen der Abgeltungssteuer.

- Bestimmte Finanzprodukte wie Zertifikate mit Kapitalgarantie und Aktienanleihen fallen ebenfalls unter die Abgeltungssteuer.

- Kapitalerträge, die im Ausland erzielt werden, unterliegen ebenfalls der deutschen Abgeltungssteuer, sofern das Depot bei einer deutschen Bank geführt wird und die Gewinne den jährlichen Sparer-Pauschbetrag (aktuell 1.000 Euro für Ledige) übersteigen.

Es ist wichtig, die steuerlichen Regelungen bei Finanzinvestitionen zu beachten, um die tatsächliche Rendite korrekt einschätzen zu können.

Investieren in besonderen Situationen

Investitionen in Startups

Eine Investition in ein Startup kann für Geldgeber reizvoll, aber auch risikoreich sein. Es gibt im Wesentlichen zwei Möglichkeiten:

- Als Gläubiger: Bereitstellung eines Darlehens mit Zinsgewinnen. Das Risiko liegt hier in der Rückzahlungsfähigkeit des Startups.

- Als Investor/Miteigentümer: Erwerb von Anteilen am Unternehmen. Dies sichert Rechte, bindet das Kapital aber oft langfristig und die Rendite (z.B. durch Dividenden oder Unternehmenswertsteigerung) ist unsicher.

Investitionen in Neugründungen bergen immer ein höheres Risiko, da der Geschäftserfolg ungewiss ist. Potenzielle Investoren sollten ihre Risikobereitschaft und ihre Ziele (hoher Zinsertrag vs. Wertzuwachs) klar definieren und prüfen, ob sie einen möglichen Verlust verkraften könnten.

Investieren in Krisenzeiten

Krisen an den Finanzmärkten führen oft zu fallenden Kursen. Paradoxerweise kann gerade dies ein Zeitpunkt sein, den Anleger für den Einstieg in Märkte nutzen, um langfristig von niedrigeren Preisen zu profitieren. Wichtig ist eine langfristige Anlagestrategie und die Diversifizierung über verschiedene Anlageformen:

- Aktien: Kauf bei niedrigen Kursen kann langfristig lohnend sein, erfordert aber Geduld.

- Fonds: Bieten Risikostreuung über verschiedene Unternehmen und Branchen. Langfristige Anlagen sind ratsam.

- Edelmetalle (Gold, Silber) und Kryptowährungen: Werden oft als krisensichere oder vom Aktienmarkt unabhängige Anlageformen betrachtet, bergen aber ebenfalls eigene Risiken.

Auch in Krisenzeiten gilt: Je höher die erwartete Rendite, desto größer ist in der Regel das Risiko.

Volkswirtschaftliche Bedeutung von Investitionskosten

Auch aus volkswirtschaftlicher Sicht spielen Investitionskosten eine wichtige Rolle. Sie sind eine zentrale Größe neben Konsum, Sparen und Einkommen. Die Höhe der Investitionen beeinflusst maßgeblich das Wirtschaftswachstum und die Schaffung von Arbeitsplätzen.

Man unterscheidet volkswirtschaftlich oft zwischen:

- Ausrüstungsinvestitionen: Ausgaben für Maschinen, Fahrzeuge etc.

- Bauinvestitionen: Ausgaben für Gebäude und Infrastruktur.

- Vorratsinvestitionen: Erhöhung der Lagerbestände eines Unternehmens.

Ein Gleichgewicht auf dem Markt wird theoretisch oft unter der Annahme betrachtet, dass die volkswirtschaftlichen Investitionen den Ersparnissen entsprechen.

Häufig gestellte Fragen zu Investitionskosten

Sind Investitionen dasselbe wie Aufwendungen?

Nein. Investitionen sind Ausgaben für längerfristige Vermögenswerte (Anlagevermögen) und stellen zunächst eine Umwandlung von Vermögen dar. Aufwendungen sind hingegen Wertminderungen oder Kosten, die den Gewinn direkt mindern. Die Abschreibung auf eine Investition ist ein Aufwand, die Investition selbst ist es nicht im Jahr der Anschaffung.

Welche Hauptarten von Investitionen gibt es?

Es gibt drei Hauptarten: Sachinvestitionen (materielle Güter), Finanzinvestitionen (Geldanlagen) und Immaterielle Investitionen (Wissen, Rechte, etc.).

Was ist der Unterschied zwischen CAPEX und OPEX?

CAPEX (Capital Expenditure) sind Investitionsausgaben für langfristige Vermögenswerte. OPEX (Operational Expenditure) sind Betriebskosten für den laufenden Geschäftsbetrieb.

Können Investitionskosten steuerlich abgesetzt werden?

Nicht direkt im Jahr der Anschaffung als Betriebsausgabe. Sie werden über die Nutzungsdauer mittels Abschreibung als Aufwand steuerlich geltend gemacht. Für kleine Unternehmen gibt es zudem den Investitionsabzugsbetrag (IAB), der eine vorgezogene Gewinnminderung ermöglicht.

Unterliegen Erträge aus Investitionen der Besteuerung?

Ja, in Deutschland unterliegen Kapitalerträge wie Kursgewinne, Zinsen und Dividenden in der Regel der Abgeltungssteuer von 25% plus Solidaritätszuschlag und ggf. Kirchensteuer.

Fazit

Investitionskosten sind zentrale Ausgaben, die den Erwerb oder die Herstellung von langfristigem Vermögen ermöglichen. Sie unterscheiden sich grundlegend von kurzfristigen Betriebsausgaben und stellen keine sofortigen Aufwendungen im betriebswirtschaftlichen oder steuerrechtlichen Sinne dar. Stattdessen wird der Wertverlust über die Zeit mittels Abschreibung als Aufwand erfasst.

Die Unterscheidung in Sachinvestitionen, Finanzinvestitionen und immaterielle Investitionen hilft, die vielfältigen Formen der Kapitalanlage zu verstehen, die jeweils unterschiedliche Ziele, Risiken und Potenziale aufweisen. Eine sorgfältige Investitionsplanung und -rechnung ist essenziell, um die Rentabilität zu prüfen und Finanzierungspartner zu überzeugen.

Zudem bieten steuerliche Regelungen wie der Investitionsabzugsbetrag Vorteile für bestimmte Unternehmen, während Erträge aus Finanzinvestitionen der Abgeltungssteuer unterliegen. Das Verständnis dieser Zusammenhänge ist sowohl für Unternehmen, die in ihre Zukunft investieren, als auch für Privatpersonen, die Vermögen aufbauen möchten, von großer Bedeutung.

Wenn du mehr spannende Artikel wie „Investitionskosten: Arten, Steuer & mehr“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!