31/05/2016

Beim Einrichten des Homeoffice oder der Modernisierung des Büros stellt sich oft die Frage: Können die Ausgaben für Möbel und Arbeitsmittel steuerlich geltend gemacht werden? Insbesondere bei Gegenständen, die nicht allzu teuer sind, kommt der Begriff des geringwertigen Wirtschaftsguts (GWG) ins Spiel. Diese Regelung kann Ihnen helfen, Ihre Steuerlast zu senken. Doch wann genau gilt ein Bürotisch oder ein anderer Gegenstand als GWG und welche Kriterien müssen erfüllt sein, damit Sie die Kosten sofort absetzen können?

- Was sind geringwertige Wirtschaftsgüter (GWG)?

- Ist ein Bürotisch ein GWG?

- Wie Arbeitnehmer GWG absetzen können

- Regelungen für Selbstständige und Unternehmen

- Die Entwicklung der GWG-Grenze

- Was sind keine geringwertigen Wirtschaftsgüter?

- Fazit

- Häufige Fragen zu geringwertigen Wirtschaftsgütern und Büromöbeln

Was sind geringwertige Wirtschaftsgüter (GWG)?

Ein geringwertiges Wirtschaftsgut ist, vereinfacht gesagt, ein Gegenstand, den Sie für Ihren Beruf oder Ihr Unternehmen benötigen und der bestimmte Kriterien erfüllt. Laut Definition handelt es sich um selbstständig nutzbare, abnutzbare und bewegliche Wirtschaftsgüter des Anlagevermögens. 'Selbstständig nutzbar' bedeutet, dass der Gegenstand seinen Zweck erfüllen kann, ohne dass zwingend ein weiteres Wirtschaftsgut benötigt wird, das technisch auf ihn abgestimmt ist. Ein klassisches Beispiel ist ein Stuhl – er funktioniert als Sitzgelegenheit unabhängig von anderen Möbeln. Ein Drucker, der nur in Verbindung mit einem Computer funktioniert und nicht selbstständig drucken, kopieren oder scannen kann, wäre hingegen in der Regel kein selbstständig nutzbares GWG.

Neben der selbstständigen Nutzbarkeit sind die Abnutzbarkeit (der Gegenstand verliert über die Zeit an Wert und Funktion) und die Beweglichkeit (er kann von einem Ort zum anderen bewegt werden) entscheidend. Büromöbel wie Tische, Stühle oder kleine Regale erfüllen diese Kriterien in der Regel. Sie sind beweglich, nutzen sich ab und können meist selbstständig genutzt werden.

Die entscheidende Preisgrenze für GWG

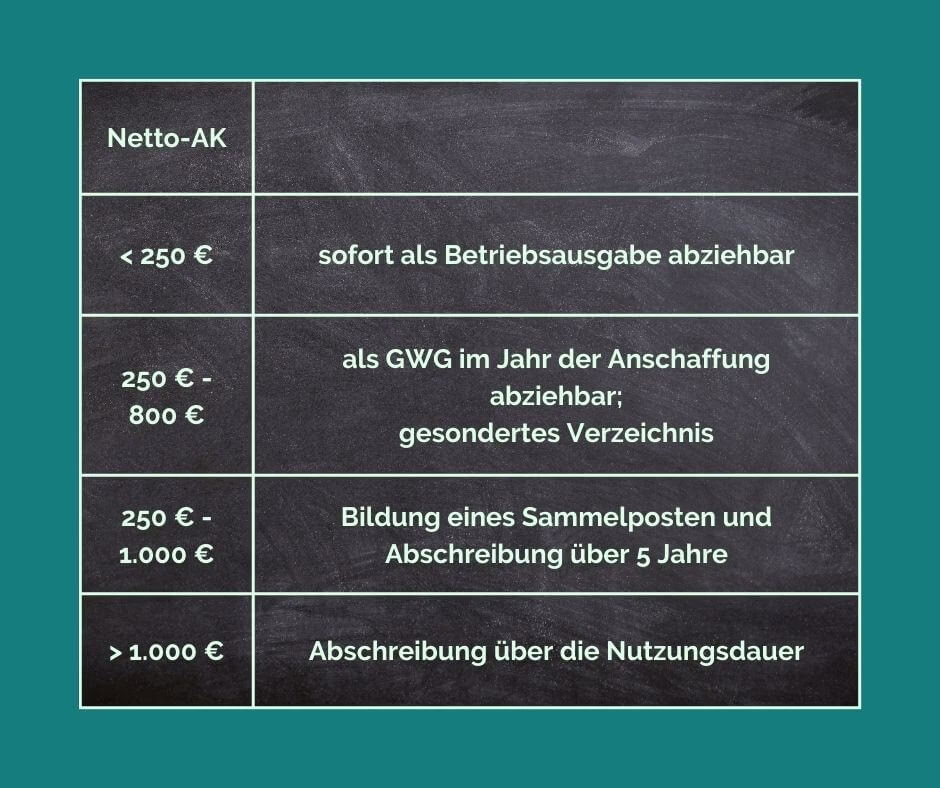

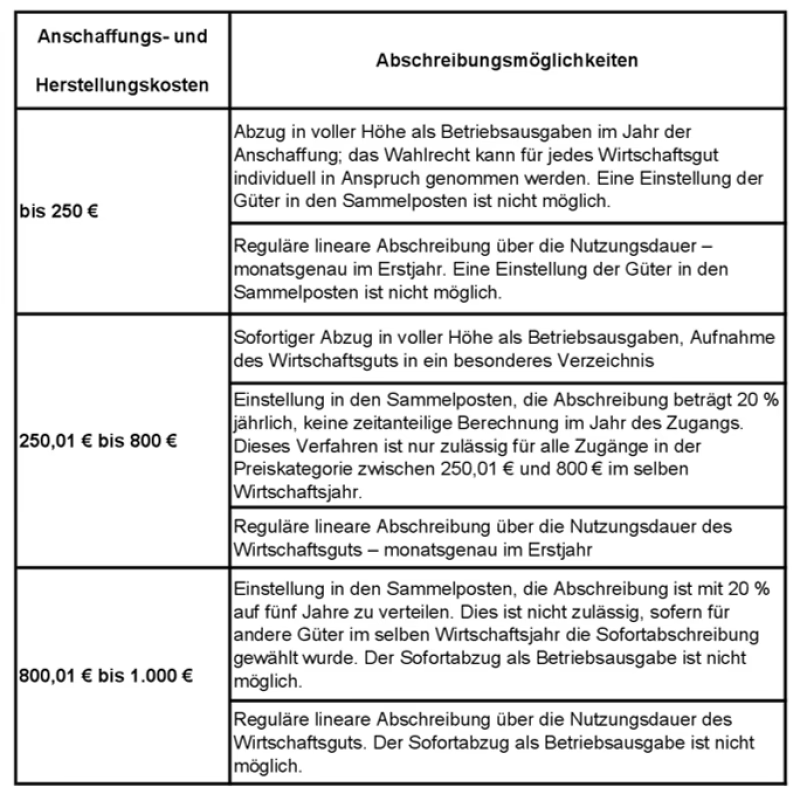

Das wohl wichtigste Kriterium für die Einordnung als geringwertiges Wirtschaftsgut ist der Anschaffungspreis. Dieser darf eine bestimmte Grenze nicht überschreiten. Aktuell liegt diese Grenze bei 800 Euro netto (ohne Mehrwertsteuer). Wenn Sie als Kleinunternehmer keine Vorsteuer geltend machen dürfen oder wenn Sie Arbeitnehmer sind, die die Kosten als Werbungskosten absetzen, ist der Bruttobetrag inklusive Mehrwertsteuer relevant. In diesem Fall liegt die Grenze bei 952 Euro brutto.

Wichtig: Maßgeblich ist der Nettopreis für umsatzsteuerpflichtige Unternehmer, die zum Vorsteuerabzug berechtigt sind, und der Bruttopreis für alle anderen (z.B. Arbeitnehmer oder Kleinunternehmer). Der Preis bezieht sich auf die reinen Anschaffungskosten abzüglich eventueller Rabatte. Versandkosten oder Kosten für die Inbetriebnahme werden in der Regel hinzugerechnet.

Liegt der Anschaffungspreis eines qualifizierenden Wirtschaftsguts über dieser Grenze, kann es nicht mehr als GWG im Jahr der Anschaffung in voller Höhe abgesetzt werden. Stattdessen muss es über die betriebsgewöhnliche Nutzungsdauer abgeschrieben werden (AfA – Absetzung für Abnutzung).

Ist ein Bürotisch ein GWG?

Ja, ein Bürotisch kann ein geringwertiges Wirtschaftsgut sein. Er erfüllt die Kriterien der selbstständigen Nutzbarkeit, Beweglichkeit und Abnutzbarkeit. Die entscheidende Frage ist sein Anschaffungspreis. Solange der Preis des Bürotisches die oben genannte Grenze von 800 Euro netto bzw. 952 Euro brutto nicht überschreitet, kann er im Jahr der Anschaffung in voller Höhe als GWG abgesetzt werden. Dies gilt auch für andere typische Büromöbel wie Bürostühle, kleine Aktenschränke oder Rollcontainer.

Gerade bei der Einrichtung eines Arbeitszimmers oder Homeoffice fallen oft Kosten für solche Gegenstände an. Die Möglichkeit, diese sofort als GWG abzusetzen, anstatt sie über mehrere Jahre abschreiben zu müssen, bietet einen unmittelbaren steuerlichen Vorteil.

Wie Arbeitnehmer GWG absetzen können

Als Arbeitnehmer können Sie Ausgaben für Arbeitsmittel, die Sie beruflich nutzen, als Werbungskosten in Ihrer Steuererklärung geltend machen. Dazu zählen auch geringwertige Wirtschaftsgüter. Wenn Sie einen Gegenstand kaufen, der die GWG-Kriterien erfüllt (selbstständig nutzbar, beweglich, abnutzbar und unterhalb der Preisgrenze), können Sie die vollen Kosten in dem Jahr absetzen, in dem Sie den Gegenstand angeschafft haben. Dies mindert Ihr zu versteuerndes Einkommen und führt zu einer höheren Steuererstattung.

Beispiele für typische Arbeitsmittel, die als GWG absetzbar sein können, sind neben Büromöbeln auch kleinere technische Geräte, Fachbücher, Aktenvernichter, oder bestimmte Taschenrechner, sofern sie die preisliche Grenze nicht überschreiten.

Sonderregelung für Computer und Laptops

Seit dem Steuerjahr 2021 gibt es eine wichtige Sonderregelung für digitale Wirtschaftsgüter. Dazu gehören Computerhardware (wie Laptops, Desktops, Monitore, Tastaturen, Mäuse etc.) und Software. Diese können unabhängig von ihrem Anschaffungspreis immer im Jahr der Anschaffung in voller Höhe abgesetzt werden. Man spricht hier von einer „Sofortabschreibung“. Diese Regelung ist besonders vorteilhaft, da Computer und Laptops oft teurer sind als die allgemeine GWG-Grenze von 800 Euro netto. Auch wenn ein High-End-Laptop mehrere tausend Euro kostet, kann der berufliche Nutzungsanteil komplett im Jahr des Kaufs steuerlich geltend gemacht werden.

Es ist jedoch zu beachten, dass nur der berufliche Nutzungsanteil abgesetzt werden kann. Wenn Sie einen Computer oder Laptop sowohl beruflich als auch privat nutzen, müssen Sie den privaten Anteil herausrechnen. Das Finanzamt akzeptiert oft eine Schätzung von 50% beruflicher Nutzung, aber bei intensiver privater Nutzung oder bei besonders teurer Ausstattung, die über das beruflich Notwendige hinausgeht, kann das Finanzamt auch einen geringeren beruflichen Anteil anerkennen. Eine plausible Aufteilung ist hier entscheidend.

Regelungen für Selbstständige und Unternehmen

Auch für Selbstständige, Freiberufler und Unternehmen sind geringwertige Wirtschaftsgüter relevant. Sie können die Kosten für GWG ebenfalls sofort im Jahr der Anschaffung als Betriebsausgaben geltend machen. Dies führt zu einer direkten Minderung des Gewinns und somit der Steuerlast.

Für Unternehmer gibt es zusätzlich zur Sofortabschreibung der GWG eine weitere Option: die Bildung eines Sammelpostens (auch Poolabschreibung genannt). Diese Möglichkeit besteht für Wirtschaftsgüter, deren Anschaffungskosten über 250 Euro netto liegen, aber die GWG-Grenze von 800 Euro netto nicht überschreiten. Anstatt jeden einzelnen Gegenstand als GWG sofort abzusetzen, können alle Wirtschaftsgüter dieser Preisklasse, die im selben Wirtschaftsjahr angeschafft wurden, in einem Sammelposten zusammengefasst werden. Dieser Sammelposten wird dann über eine pauschale Nutzungsdauer von fünf Jahren mit jeweils 20% pro Jahr abgeschrieben.

Die Wahl zwischen Sofortabschreibung von GWG und der Poolabschreibung hängt von der individuellen Situation und den steuerlichen Zielen ab. Die Sofortabschreibung bietet einen sofortigen steuerlichen Vorteil im Jahr der Anschaffung. Die Poolabschreibung verteilt den Steuervorteil gleichmäßig über fünf Jahre. Ein Unternehmer kann sich für alle Wirtschaftsgüter eines Wirtschaftsjahres entweder für die Sofortabschreibung oder die Poolabschreibung entscheiden – eine Mischung ist für Güter innerhalb der Preisspanne des Sammelpostens (über 250 bis 800 Euro netto) nicht möglich. Güter bis 250 Euro netto müssen immer sofort abgeschrieben werden.

Die Entwicklung der GWG-Grenze

Die steuerlichen Regelungen für geringwertige Wirtschaftsgüter haben sich im Laufe der Zeit verändert. Bis 2017 lag die Grenze für die Sofortabschreibung lediglich bei 410 Euro netto (487,90 Euro brutto). Gegenstände, die teurer waren, mussten über ihre Nutzungsdauer abgeschrieben werden. Dies betraf oft auch einfachere Büromöbel. Mit der Anhebung der Grenze auf 800 Euro netto im Jahr 2018 und zuletzt die Sonderregelung für digitale Wirtschaftsgüter im Jahr 2021 wurde das Absetzen von Arbeitsmitteln und Büroeinrichtung deutlich vereinfacht und attraktiver gestaltet.

Die aktuelle Regelung ermöglicht es, viele notwendige Anschaffungen für das Büro oder Homeoffice direkt steuerlich geltend zu machen, was die Liquidität verbessert und die Komplexität der Steuererklärung reduziert, da weniger einzelne Abschreibungen über mehrere Jahre verfolgt werden müssen.

Was sind keine geringwertigen Wirtschaftsgüter?

Es ist wichtig zu wissen, welche Gegenstände nicht als GWG gelten, auch wenn sie unter der Preisgrenze liegen. Das entscheidende Kriterium ist die bereits erwähnte selbstständige Nutzbarkeit. Ein Beispiel aus der Textvorlage ist ein einfacher Drucker, der nur funktioniert, wenn er an einen Computer angeschlossen ist. Er ist technisch auf den Computer angewiesen und daher nicht selbstständig nutzbar.

Anders verhält es sich bei einem Multifunktionsgerät (Scanner, Kopierer, Drucker), das auch ohne Verbindung zu einem Computer kopieren kann. Ein solches Gerät ist selbstständig nutzbar und kann, wenn es die Preisgrenze nicht überschreitet, ein GWG sein. Weitere Beispiele für nicht selbstständig nutzbare Wirtschaftsgüter könnten sein: ein Monitor, der zwingend einen Computer benötigt, um ein Bild anzuzeigen (es sei denn, er gehört zu einem Set, das als Einheit behandelt wird, wie bei Laptops), oder eine Software, die nur als Add-on für eine andere Software funktioniert.

Auch wesentliche Bestandteile eines Gebäudes oder fest installierte Einrichtungsgegenstände sind keine beweglichen Wirtschaftsgüter und können daher keine GWG sein.

Fazit

Die Regelung zu geringwertigen Wirtschaftsgütern ist ein wichtiger Baustein, um Ihre steuerliche Belastung zu senken, insbesondere im Zusammenhang mit beruflich genutzten Arbeitsmitteln und Büroeinrichtung. Ein Bürotisch kann, wie viele andere Büromöbel und -utensilien, als GWG gelten, sofern sein Anschaffungspreis die aktuelle Grenze von 800 Euro netto (oder 952 Euro brutto) nicht überschreitet und er selbstständig nutzbar ist. Für Arbeitnehmer bedeutet dies, dass sie die Kosten im Jahr der Anschaffung als Werbungskosten absetzen können. Für Selbstständige bietet sich neben der Sofortabschreibung auch die Option der Poolabschreibung für Gegenstände über 250 Euro bis 800 Euro netto.

Die Sonderregelung für digitale Wirtschaftsgüter wie Computer und Laptops, die unabhängig vom Preis sofort abgeschrieben werden können, ist eine zusätzliche Erleichterung. Indem Sie diese Regeln verstehen und anwenden, können Sie sicherstellen, dass Sie alle Ihnen zustehenden steuerlichen Vorteile nutzen. Die korrekte Zuordnung und das fristgerechte Absetzen sind dabei entscheidend.

Häufige Fragen zu geringwertigen Wirtschaftsgütern und Büromöbeln

Wo liegt die Grenze für geringwertige Wirtschaftsgüter?

Die Preisgrenze für geringwertige Wirtschaftsgüter (GWG) liegt bei 800 Euro netto (ohne Mehrwertsteuer) bzw. 952 Euro brutto (mit Mehrwertsteuer). Dies gilt für Gegenstände, die selbstständig nutzbar, beweglich und abnutzbar sind.

Ist ein Schreibtisch ein GWG?

Ja, ein Schreibtisch kann ein GWG sein, wenn sein Anschaffungspreis die aktuelle GWG-Grenze von 800 Euro netto (oder 952 Euro brutto) nicht überschreitet. Schreibtische sind typische Beispiele für Büromöbel, die als GWG abgesetzt werden können.

Was sind keine geringwertigen Wirtschaftsgüter?

Gegenstände, die nicht selbstständig nutzbar sind, gelten nicht als GWG. Ein Beispiel ist ein einfacher Drucker, der nur mit einem Computer funktioniert. Auch Gegenstände, deren Preis die GWG-Grenze überschreitet, sind keine GWG im Sinne der Sofortabschreibung, sondern müssen über ihre Nutzungsdauer abgeschrieben werden.

Kann ich einen teuren Laptop komplett absetzen?

Ja, aufgrund einer Sonderregelung seit 2021 können digitale Wirtschaftsgüter wie Laptops und Computer unabhängig von ihrem Preis im Jahr der Anschaffung in voller Höhe abgesetzt werden. Es muss jedoch der private Nutzungsanteil herausgerechnet werden.

Wie setze ich als Arbeitnehmer einen Bürostuhl als GWG ab?

Wenn der Bürostuhl die GWG-Kriterien (Preis unter 952 Euro brutto, selbstständig nutzbar etc.) erfüllt, können Sie die vollen Kosten in dem Jahr, in dem Sie ihn gekauft haben, als Werbungskosten in Ihrer Steuererklärung geltend machen.

Was ist der Unterschied zwischen GWG-Sofortabschreibung und Poolabschreibung für Unternehmer?

Die Sofortabschreibung von GWG ermöglicht es Unternehmern, die Kosten für Wirtschaftsgüter bis 800 Euro netto sofort im Jahr der Anschaffung vollständig abzusetzen. Die Poolabschreibung ist eine Option für Wirtschaftsgüter zwischen 250 Euro und 800 Euro netto; diese werden gesammelt und über fünf Jahre pauschal abgeschrieben.

Gilt die GWG-Grenze pro Gegenstand oder pro Einkauf?

Die GWG-Grenze gilt pro einzelnem Wirtschaftsgut. Wenn Sie mehrere Gegenstände kaufen, wird für jeden einzelnen geprüft, ob er die Kriterien und die Preisgrenze für ein GWG erfüllt.

Wenn du mehr spannende Artikel wie „Büromöbel als GWG absetzen: So geht's“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!