14/03/2018

Die Inventur ist ein fundamentaler Prozess für jedes Unternehmen, um einen genauen Überblick über seine Vermögenswerte und Schulden zum Bilanzstichtag zu erhalten. Besonders für Bestände wie Büromaterial, technische Geräte oder Möbel ist eine sorgfältige Erfassung unerlässlich. Das Herzstück dieses Prozesses ist die Inventurliste. Sie dient nicht nur der internen Dokumentation, sondern ist auch eine wichtige Grundlage für die Rechnungslegung und wird von Wirtschaftsprüfern genau geprüft. Eine korrekt geführte Inventurliste stellt sicher, dass Ihre Bilanz den tatsächlichen Verhältnissen entspricht und hilft Ihnen, Diskrepanzen aufzudecken und die Bestandsführung zu optimieren.

- Die Grundlagen und der Zweck einer Inventurliste

- Der Aufbau einer rechtskonformen Inventurliste

- Werkzeuge zur Erstellung der Inventurliste

- Was muss bei der Inventur gezählt werden? Die Bestandsaufnahme

- Formalitäten und Korrekturen

- Summenbildung und Abschluss

- Tipps für eine reibungslose Inventur im Büro

- Häufig gestellte Fragen zur Inventurliste

Die Grundlagen und der Zweck einer Inventurliste

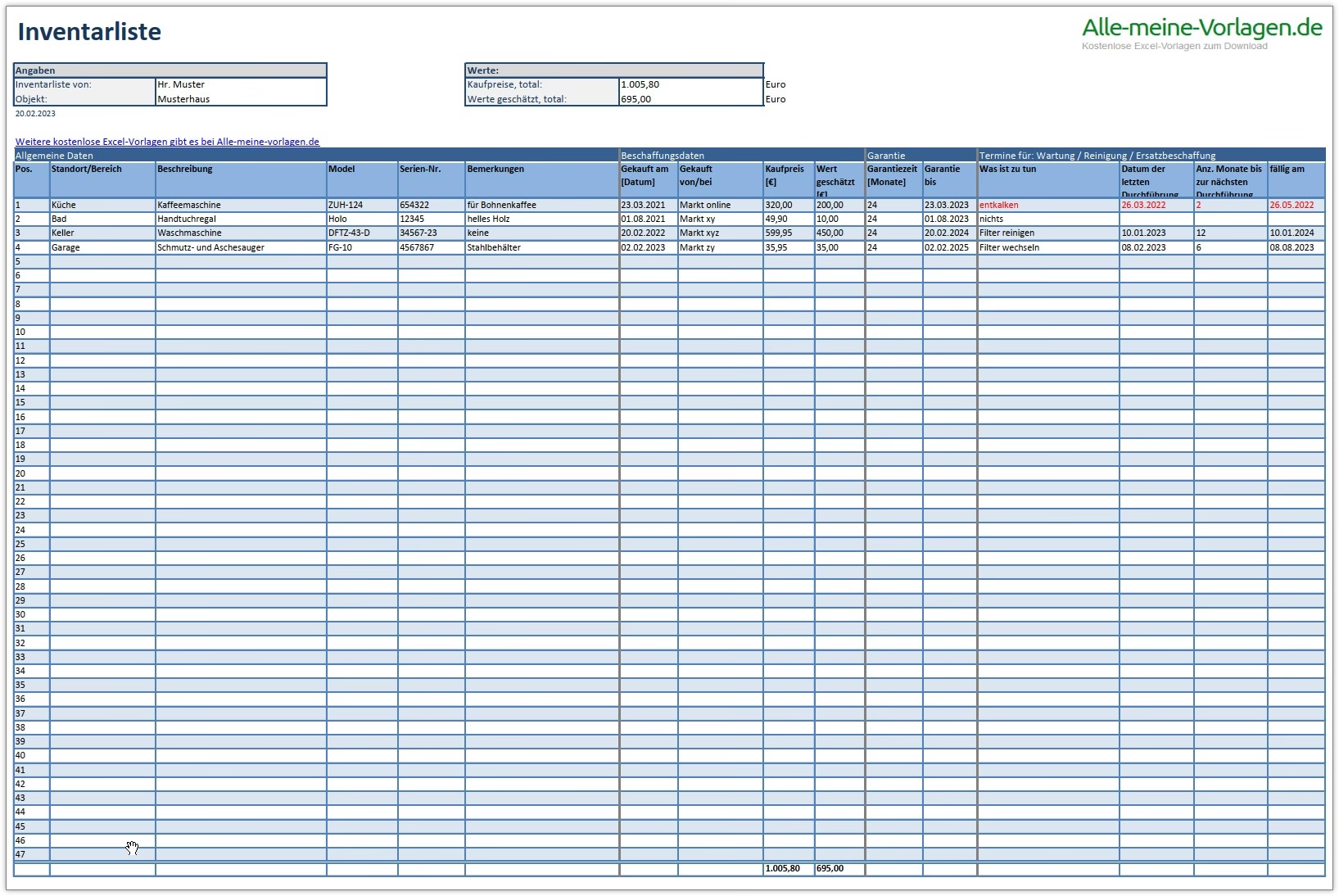

Eine Inventurliste ist ein detailliertes Verzeichnis aller Vermögensgegenstände und Schulden eines Unternehmens zu einem bestimmten Zeitpunkt, dem sogenannten Bilanzstichtag. Sie ist das Ergebnis der Inventur, der körperlichen Bestandsaufnahme oder der Buchinventur. Der Hauptzweck der Inventurliste ist die Dokumentation der tatsächlichen Bestände, die später zur Erstellung des Inventars und der Bilanz verwendet wird. Für Büromaterialien und -ausstattung bedeutet dies, jeden einzelnen Stift, jede Papierpackung, jeden Drucker und jeden Schreibtisch zu erfassen, der dem Unternehmen gehört.

Die Inventurliste muss so aufgebaut sein, dass sie klar, nachvollziehbar und manipulationssicher ist. Sie dient als Nachweis gegenüber dem Finanzamt und externen Prüfern. Daher sind bestimmte formale Anforderungen zwingend einzuhalten. Eine unvollständige oder fehlerhafte Inventurliste kann zu Problemen bei der Jahresabschlussprüfung und sogar zu rechtlichen Konsequenzen führen.

Der Aufbau einer rechtskonformen Inventurliste

Eine gut strukturierte Inventurliste ist der Schlüssel zu einer erfolgreichen und prüfungssicheren Inventur. Unabhängig davon, ob Sie eine Vorlage verwenden oder die Liste selbst erstellen, bestimmte Informationen müssen zwingend enthalten sein:

Kopfbereich der Liste

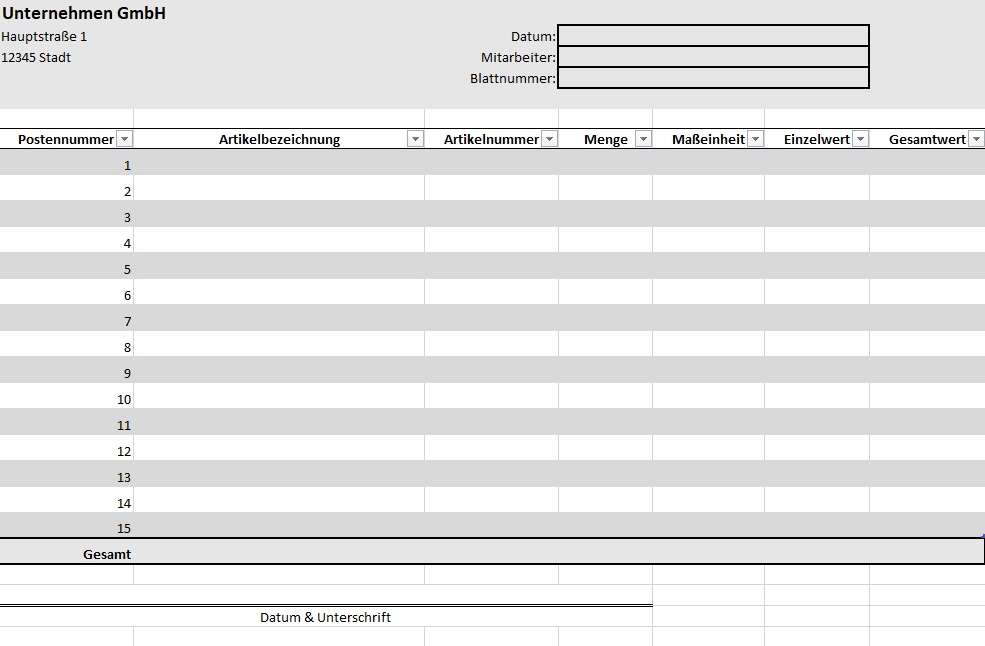

Jedes Blatt der Inventurliste sollte einen klaren Kopfbereich haben. Dieser sollte mindestens die folgenden Informationen enthalten:

- Name und Anschrift des Unternehmens.

- Das Datum der Inventur.

- Die Namen der Mitarbeitenden, die an der Erstellung dieses spezifischen Listenblatts beteiligt sind (Ansager, Schreiber, ggf. Prüfer).

- Eine fortlaufende Nummerierung des Inventurlistenblatts. Dies ist extrem wichtig, um die Vollständigkeit aller ausgegebenen und zurückgegebenen Listen zu gewährleisten und Verlust oder Manipulation zu vermeiden. Die Gesamtzahl der ausgegebenen und nicht verwendeten Listen sollte dokumentiert werden.

Tabellarischer Bereich

Der Hauptteil der Liste ist eine Tabelle, in der die einzelnen Artikel erfasst werden. Die Spalten sollten ausreichend Platz bieten und mindestens folgende Angaben ermöglichen:

- Inventurnummer / Artikelnummer: Eindeutige Identifikation des Artikels.

- Artikelbezeichnung: Genaue Beschreibung des erfassten Gegenstands (z.B. "Kugelschreiber blau", "Drucker HP LaserJet Pro", "Bürostuhl ergonomisch").

- Lagerort / Standort: Wo sich der Artikel befindet (z.B. "Lager Regal 3", "Büro 210", "Archivkeller").

- Maßeinheit: Die Einheit, in der gezählt wird (z.B. "Stück", "Packung", "Meter", "Liter").

- Gezählte / Gemessene Menge: Die tatsächlich ermittelte Anzahl oder Menge.

- Bemerkungen: Platz für spezielle Anmerkungen, z.B. Zustand (beschädigt, neuwertig), Kennzeichnung als Fremdmaterial oder unvollständiges Erzeugnis.

- Wertminderung (optional): Eine Spalte, in der ggf. eine Wertminderung durch den zuständigen Abteilungsleiter vermerkt wird, basierend auf Faktoren wie Beschädigung, Überalterung oder geringer Gängigkeit.

Achten Sie darauf, dass die Spalte für die Artikelbezeichnung genügend Platz bietet, da die Listen oft zunächst per Hand ausgefüllt werden, bevor sie ggf. digitalisiert werden.

Unterschriftenbereich

Am Ende jedes Inventurlistenblatts müssen die durchführenden Mitarbeitenden oder ein Hauptverantwortlicher handschriftliche Unterschriften leisten. Diese Unterschriften bestätigen die Korrektheit der auf diesem Blatt erfassten Daten. Für Wirtschaftsprüfer ist die handschriftliche Unterschrift auf der physisch vorliegenden Liste ein entscheidendes Kriterium für die Akzeptanz des Dokuments.

Zusammenfassung und Berechnung

Nachdem alle Bestände erfasst wurden, werden die Mengen summiert. Es ist ratsam, Zwischensummen pro Bereich, Lagerort oder Produktgruppe zu bilden. Diese Zwischensummen werden dann zu einer Endsumme addiert, die den gesamten gezählten Bestand dokumentiert. Diese Summenbildung kann direkt auf den Listenblättern oder in einer separaten Zusammenfassung erfolgen.

Werkzeuge zur Erstellung der Inventurliste

Die Erstellung der Inventurliste kann auf verschiedene Weise erfolgen:

Manuell (Papierform)

Die traditionellste Methode ist die Verwendung von vorgedruckten Listenformularen, die während der Zählung per Hand ausgefüllt werden. Dies erfordert sorgfältiges Schreiben und ausreichenden Platz in den Spalten. Der Vorteil ist die einfache Verfügbarkeit, der Nachteil ist der höhere Aufwand bei der Auswertung und die Gefahr von Lesefehlern.

Tabellenkalkulationsprogramme (Excel, Google Sheets)

Die Erstellung einer Inventurliste mit Programmen wie Excel ist sehr verbreitet. Sie können eine individuelle Tabelle erstellen oder eine Vorlage nutzen. Dies ermöglicht eine übersichtliche Struktur und erleichtert spätere Berechnungen und Auswertungen. Allerdings müssen die Listen nach der Erfassung aller Daten ausgedruckt und handschriftlich unterschrieben werden, um den formalen Anforderungen zu genügen.

Spezialisierte Inventur-Software oder MDE-Geräte

Moderne Unternehmen nutzen häufig spezialisierte Software oder mobile Datenerfassungsgeräte (MDE). Bei Artikeln mit Barcode (was bei vielen Büromaterialien der Fall ist) können diese mit einem Scanner erfasst werden. Die gezählten Mengen werden direkt im System zugeordnet. Dies ist die effizienteste Methode, minimiert Fehler bei der Erfassung und ermöglicht eine schnelle Auswertung. Auch hier gilt: Die digital erfassten Daten müssen in einer gedruckten Version vorliegen und von den Verantwortlichen unterschrieben werden.

Was muss bei der Inventur gezählt werden? Die Bestandsaufnahme

Bei der körperlichen Bestandsaufnahme wird jeder einzelne physisch vorhandene Gegenstand gezählt, gemessen oder gewogen. Dies umfasst alle Vermögensgegenstände, die sich am Bilanzstichtag im Eigentum des Unternehmens befinden. Im Bürokontext sind das unter anderem:

- Büromaterial und Verbrauchsmaterial (Papier, Stifte, Toner, Heftklammern etc.)

- Technische Geräte (Computer, Monitore, Drucker, Scanner, Telefone etc.)

- Büromöbel und Ausstattung (Schreibtische, Stühle, Regale, Schränke etc.)

- Werkzeuge und Maschinen (Kaffeemaschinen, Aktenvernichter etc.)

- Ggf. unfertige Erzeugnisse, falls im Büro Veredelungen stattfinden (z.B. bedruckte Werbematerialien).

Wichtige Kriterien für die Durchführung:

Um eine korrekte und vollständige Erfassung zu gewährleisten, sind klare Anweisungen an das Inventurpersonal unerlässlich. Die wichtigsten Kriterien sind:

- Aufnahme in örtlicher Reihenfolge: Zählen Sie die Gegenstände so, wie sie physisch angeordnet sind (z.B. Regal für Regal, Raum für Raum). Dies minimiert das Risiko, Artikel zu vergessen oder doppelt zu zählen.

- Kennzeichnung der aufgenommenen Bestände: Markieren Sie Bereiche, Regale oder sogar einzelne Artikel, sobald sie gezählt wurden. Dies verhindert Verwirrung und stellt sicher, dass kein Bereich ausgelassen wird.

- Vermeidung von Materialbewegungen: Während der Bestandsaufnahme sollten keine Artikel bewegt, geliefert oder entnommen werden. Dies würde die Zählung verfälschen. Idealerweise wird die Inventur zu Zeiten durchgeführt, in denen der Geschäftsbetrieb ruht oder eingeschränkt ist.

- Besondere Kennzeichnung von nicht gängigen und unvollständigen Beständen: Artikel, die beschädigt, veraltet oder aus anderen Gründen schwer verkäuflich sind, sollten separat gekennzeichnet und dokumentiert werden. Bei unfertigen Erzeugnissen muss der Fertigstellungsgrad erfasst werden.

- Getrennte Erfassung von Fremdmaterial: Artikel, die sich im Unternehmen befinden, aber nicht dessen Eigentum sind (z.B. Leihgeräte, Material von Kunden), müssen gesondert erfasst und als Fremdmaterial gekennzeichnet werden.

- Ergänzung durch Versandnachweise: Waren, die sich am Stichtag auf dem Transportweg befinden (weder beim Lieferanten noch beim Kunden), müssen anhand von Versand- und Lieferpapieren erfasst und dem richtigen Unternehmen zugeordnet werden.

- Gesonderte Notierung von verdorbenen Waren: Artikel, die unbrauchbar sind (z.B. abgelaufenes Büromaterial, beschädigte Geräte), müssen separat aufgeführt und als wertgemindert oder auszusondern gekennzeichnet werden.

Formalitäten und Korrekturen

Die fortlaufend nummerierten Inventurlistenblätter sind das zentrale Dokument. Es muss jederzeit nachvollziehbar sein, welche Blätter ausgegeben wurden, wer sie erhalten hat und ob alle Blätter zurückgegeben wurden. Dies schützt vor Verlust und Manipulation.

Fehlerhafte Eintragungen während der manuellen Erfassung dürfen nicht einfach durchgestrichen oder mit Tipp-Ex unleserlich gemacht werden. Korrekturen müssen so vorgenommen werden, dass der ursprüngliche, fehlerhafte Eintrag weiterhin lesbar bleibt (durchstreichen und die Korrektur daneben schreiben). Dies dient der Nachvollziehbarkeit für Prüfer.

Bei der Erfassung mit MDE-Geräten werden die Daten digital erfasst. Dennoch muss am Ende eine gedruckte Version der Zähldaten erstellt und von den verantwortlichen Personen unterschrieben werden. Handschriftliche Ergänzungen oder Korrekturen, die nach der digitalen Erfassung notwendig werden, sollten auf separaten, ebenfalls nummerierten und quittierten Inventuranweisungen oder Korrekturblättern dokumentiert werden.

Auf den eigentlichen Zähllisten sollten neben den Namen der Zählenden (Ansager, Schreiber) auch der Name des Prüfers vermerkt werden, sofern eine separate Kontrolle stattfindet.

Summenbildung und Abschluss

Nachdem alle Bestände auf den einzelnen Listenblättern erfasst wurden, erfolgt die Summenbildung. Zunächst werden die Mengen pro Blatt oder pro kleinerem Bereich addiert (Zwischensummen). Anschließend werden alle Zwischensummen zur Gesamtsumme für den jeweiligen Bestandsbereich (z.B. "Büromaterial Lager", "IT-Ausstattung") addiert. Die Summe aller Bestandsbereiche ergibt den Gesamtwert der körperlich erfassten Vermögensgegenstände.

Diese Summenbildung kann manuell oder, bei Verwendung von Excel oder MDE-Systemen, automatisch erfolgen. Wichtig ist die Nachvollziehbarkeit der Berechnungsschritte.

Tipps für eine reibungslose Inventur im Büro

Eine Inventur im Büro kann besonders bei großen Beständen an Kleinteilen (Stifte, Klammern etc.) aufwendig sein. Eine gute Planung ist hier entscheidend:

- Vorbereitung: Räumen Sie Lagerbereiche auf, sortieren Sie Artikel und stellen Sie sicher, dass alle Bereiche zugänglich sind.

- Schulung: Weisen Sie die Mitarbeitenden klar in die Vorgehensweise und das Ausfüllen der Listen ein.

- Aufgabenverteilung: Teilen Sie das Büro oder das Lager in klar definierte Zählbereiche auf und weisen Sie Teams oder Einzelpersonen diese Bereiche zu. Dokumentieren Sie, welches Team welche Inventurlisten erhalten hat.

- Nutzung von Vorlagen: Eine gut gestaltete Vorlage spart Zeit und stellt sicher, dass alle notwendigen Informationen erfasst werden.

- Umgang mit Kleinteilen: Überlegen Sie, ob Kleinteile wie Stifte oder Heftklammern gewogen oder in standardisierten Verpackungseinheiten gezählt werden können, um den Aufwand zu reduzieren. Die Rundungsregeln (1-4 abrunden, 5-9 aufrunden, wenn Messen oder Wiegen nötig ist) sollten klar kommuniziert werden.

- Zeitplanung: Planen Sie ausreichend Zeit für die Zählung und die anschließende Auswertung ein.

Häufig gestellte Fragen zur Inventurliste

Wer muss eine Inventurliste erstellen?

Grundsätzlich sind alle buchführungspflichtigen Unternehmen zur Durchführung einer Inventur und Erstellung einer Inventurliste verpflichtet, insbesondere bei Gründung, zum Ende jedes Geschäftsjahres und bei Beendigung des Unternehmens.

Muss die Inventurliste in Papierform vorliegen?

Ja, für die Anerkennung durch Wirtschaftsprüfer und das Finanzamt muss die Inventurliste in Papierform vorliegen und handschriftlich unterschrieben sein, auch wenn die Erfassung digital erfolgte.

Kann ich Excel für die Inventurliste nutzen?

Ja, Excel oder ähnliche Programme sind gut geeignet, um die Liste zu erstellen und zu organisieren. Die endgültige Version muss jedoch ausgedruckt und unterschrieben werden.

Was mache ich, wenn ein Artikel an mehreren Orten gelagert ist?

Artikel werden immer an dem Ort gezählt, an dem sie sich physisch befinden. Sie dürfen nicht bereichsübergreifend auf einer Liste erfasst werden, die für einen anderen Ort bestimmt ist. Jeder Lagerort hat seine eigene Liste(n).

Wie korrigiere ich Fehler auf der Inventurliste?

Fehler müssen so korrigiert werden (durchstreichen und neu schreiben), dass der ursprüngliche Eintrag noch lesbar ist. Bei digitalen Listen müssen Korrekturen auf separaten, nummerierten und unterschriebenen Korrekturblättern dokumentiert werden.

Muss ich auch beschädigte oder alte Artikel zählen?

Ja, alle physisch vorhandenen Artikel müssen gezählt werden. Beschädigte oder schwer verkäufliche Artikel sollten jedoch auf der Liste besonders gekennzeichnet werden, und ggf. ist eine Wertminderung zu vermerken.

Die sorgfältige Erstellung und Führung der Inventurliste ist ein wesentlicher Bestandteil einer korrekten Buchführung und Basis für betriebswirtschaftliche Entscheidungen. Nehmen Sie sich die Zeit, diesen Prozess gründlich zu gestalten, um spätere Probleme zu vermeiden und einen genauen Überblick über Ihr Büroinventar zu erhalten.

Wenn du mehr spannende Artikel wie „Inventurliste erstellen: Schritt für Schritt“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!