02/01/2018

In jedem Unternehmen, ob klein oder groß, gibt es eine jährliche „Schatzsuche“ – die Inventur. Sie ist weit mehr als nur ein lästiger Pflichttermin; sie ist ein entscheidendes Werkzeug, um einen klaren Überblick über den Wert und die Zusammensetzung des Unternehmens zu erhalten. Bei der Inventur handelt es sich um die vollständige Erfassung und Bewertung aller Vermögensgegenstände und Schulden eines Unternehmens zu einem bestimmten Zeitpunkt, meist am Ende des Geschäftsjahres. Sie bildet die unverzichtbare Grundlage für die Erstellung des Jahresabschlusses und liefert somit ein realistisches Bild der finanziellen Lage.

- Was genau wird bei einer Inventur gezählt?

- Gibt es auch Dinge, die nicht körperlich gezählt werden müssen?

- Wer muss eine Inventur durchführen?

- Warum ist eine Inventur so wichtig?

- Arten und Verfahren der Inventur

- Welcher Preis zählt bei der Inventur?

- Vorbereitung und Durchführung einer Inventur

- Häufig gestellte Fragen zur Inventur

Was genau wird bei einer Inventur gezählt?

Die Inventur ist eine umfassende Bestandsaufnahme. Sie konzentriert sich auf zwei Hauptbereiche: die Vermögenswerte und die Schulden des Unternehmens. Innerhalb der Vermögenswerte gibt es verschiedene Kategorien, die erfasst werden müssen.

Zu den wichtigsten Vermögenswerten, die bei einer Inventur gezählt, gemessen oder gewogen werden, gehören alle physisch vorhandenen Gegenstände. Dazu zählen:

- Bargeld: Der physisch vorhandene Kassenbestand.

- Waren- und Lagerbestände: Alles, was sich im Lager befindet und zum Verkauf bestimmt ist oder für die Produktion benötigt wird. Dies kann Rohstoffe, unfertige und fertige Erzeugnisse umfassen.

- Sachanlagen: Langlebige Wirtschaftsgüter, die dem Unternehmen dienen, wie zum Beispiel Maschinen, Werkzeuge, Fahrzeuge und Büromöbel. Auch Büromaterialien, die in größerer Menge oder von höherem Wert vorhanden sind, können hierzu gehören.

- Geringwertige Wirtschaftsgüter (GWG): Kleinere Anschaffungen, die unter bestimmten Wertgrenzen liegen und sofort abgeschrieben werden können, müssen ebenfalls erfasst werden, sofern sie physisch vorhanden sind.

- Forderungen: Geldbeträge, die das Unternehmen von Kunden oder anderen Schuldnern zu erhalten hat. Diese werden in der Regel nicht körperlich gezählt, sondern aus den Buchhaltungsunterlagen ermittelt.

Neben den Vermögenswerten müssen auch alle Schulden des Unternehmens erfasst werden. Dazu zählen:

- Verbindlichkeiten: Offene Rechnungen an Lieferanten, Darlehen bei Banken oder andere finanzielle Verpflichtungen gegenüber Dritten.

- Rückstellungen: Voraussichtliche zukünftige Verpflichtungen, deren Höhe oder Fälligkeit noch ungewiss ist (z.B. für Pensionen, Steuern oder Garantieansprüche).

Gibt es auch Dinge, die nicht körperlich gezählt werden müssen?

Ja, es gibt Ausnahmen von der Regel der körperlichen Erfassung. Die Inventur dient der realistischen Darstellung des Unternehmenswerts, und manchmal wäre eine exakte Zählung unverhältnismäßig aufwendig oder unmöglich. In solchen Fällen ist eine fundierte Schätzung zulässig.

Typische Beispiele für Gegenstände, die geschätzt werden dürfen, sind:

- Große Mengen an Kleinteilen und Verbrauchsmaterialien mit geringem Einzelwert, wie zum Beispiel Schrauben, Nägel, Unterlegscheiben oder auch bestimmte Büromaterialien wie Heftklammern in großen Mengen. Wenn die Kosten für eine genaue Zählung den Wert der gezählten Gegenstände übersteigen würden, ist eine Schätzung praktikabler und wirtschaftlicher.

- Schüttgüter oder Flüssigkeiten in großen Behältern, deren exakte Menge nur mit erheblichem Aufwand ermittelt werden könnte.

Es ist wichtig zu betonen, dass eine solche Schätzung nach bestem Wissen und Gewissen erfolgen muss und dokumentiert werden sollte.

Wer muss eine Inventur durchführen?

Die Verpflichtung zur Durchführung einer Inventur ist im Handelsgesetzbuch (HGB) geregelt. Grundsätzlich sind alle Kaufleute und Unternehmen, die zur doppelten Buchführung verpflichtet sind, auch inventurpflichtig. Dies betrifft die überwiegende Mehrheit der Unternehmen in Deutschland, unabhängig von ihrer Größe – von kleinen und mittelständischen Unternehmen (KMU) bis hin zu großen Konzernen.

Darüber hinaus müssen Unternehmen auch in bestimmten besonderen Situationen eine Inventur durchführen:

- Bei der Gründung eines Unternehmens.

- Bei der Auflösung oder Beendigung der Geschäftstätigkeit.

- Bei einer Umwandlung des Unternehmens (z.B. Fusion, Spaltung).

Die Inventur schafft in all diesen Fällen eine detaillierte Grundlage für die Erfassung des Unternehmensvermögens und der Schulden und ist somit essenziell für den korrekten Start, Abschluss oder die Veränderung der Geschäftstätigkeit.

Warum ist eine Inventur so wichtig?

Die Inventur ist weit mehr als eine gesetzliche Pflichtübung; sie ist ein fundamentales Instrument der Unternehmensführung und -kontrolle. Ihre Bedeutung lässt sich in mehreren Punkten zusammenfassen:

- Grundlage für den Jahresabschluss: Die exakte Erfassung aller Vermögenswerte und Schulden ist die unerlässliche Basis für die Erstellung einer korrekten Bilanz und die Ermittlung des Gewinns oder Verlusts eines Geschäftsjahres. Ohne eine Inventur wäre eine wahrheitsgemäße Abbildung der Vermögens-, Finanz- und Ertragslage des Unternehmens nicht möglich.

- Transparenz und Bewertung: Die Inventur ermöglicht eine realistische Einschätzung des Unternehmenswerts. Dies ist nicht nur für die interne Steuerung wichtig, sondern auch für externe Stakeholder wie Banken, potenzielle Investoren oder das Finanzamt. Sie schafft Transparenz über die vorhandenen Bestände und deren Wert.

- Lagerkontrolle und Optimierung: Durch den Vergleich der bei der Inventur festgestellten Ist-Bestände mit den Soll-Beständen aus der Lagerbuchhaltung können Differenzen aufgedeckt werden. Dies hilft, Schwund (durch Bruch, Verderb, Diebstahl), Schäden oder auch Fehlbestände zu erkennen. Die Analyse der Inventurergebnisse kann wertvolle Hinweise für die Optimierung der Lagerhaltung und Logistik liefern.

- Korrektur der Buchführung: Die Inventurdaten dienen dazu, die Bestände in der Buchführung zu korrigieren und auf den tatsächlichen Stand abzugleichen. Dies gewährleistet die Richtigkeit der buchhalterischen Aufzeichnungen.

Kurz gesagt: Die Inventur stellt sicher, dass die Buchführung die Realität widerspiegelt und liefert die notwendigen Daten für fundierte betriebswirtschaftliche Entscheidungen und die Erfüllung gesetzlicher Pflichten.

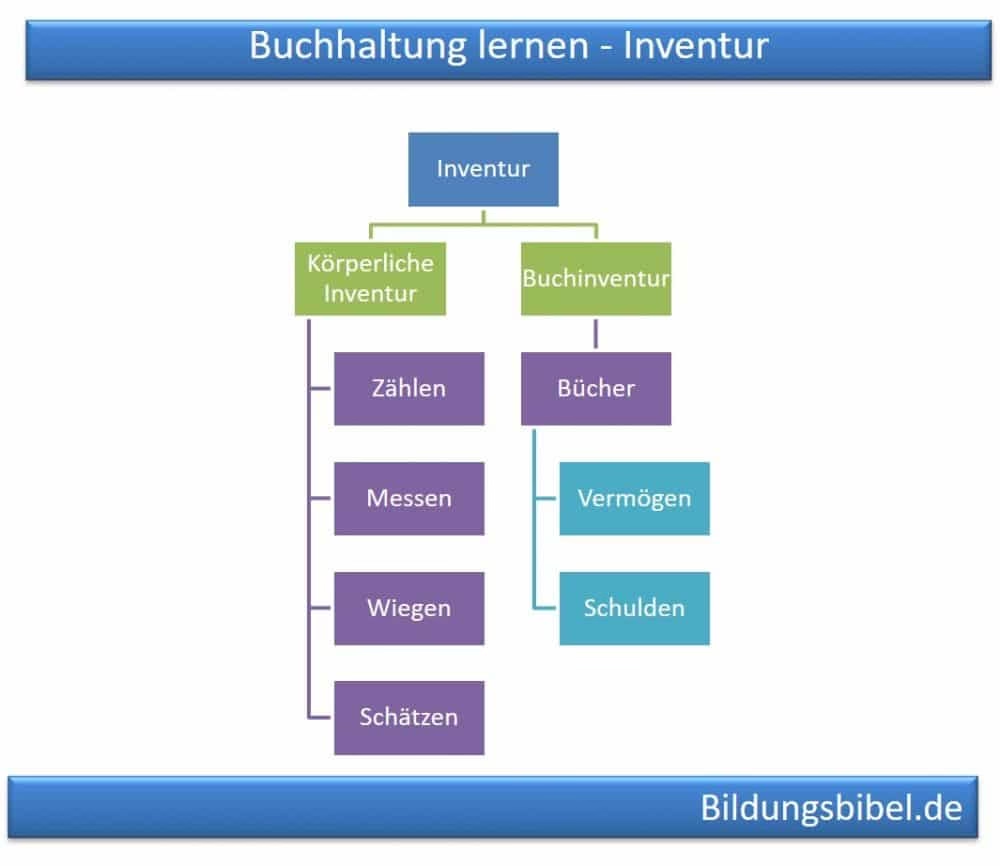

Arten und Verfahren der Inventur

Um die Bestände zu erfassen, stehen verschiedene Verfahren zur Auswahl, die je nach Art des Vermögenswerts oder der Schuld angewendet werden:

- Körperliche Inventur: Dies ist das bekannteste Verfahren, bei dem physisch vorhandene Gegenstände gezählt, gemessen oder gewogen werden. Dies betrifft Waren, Rohstoffe, fertige Produkte, aber auch Sachanlagen wie Maschinen oder Büromöbel.

- Buchinventur: Bei diesem Verfahren werden Vermögenswerte und Schulden anhand von schriftlichen Unterlagen erfasst. Beispiele hierfür sind Bankkonten (mittels Kontoauszügen), Forderungen und Verbindlichkeiten (mittels offener Postenlisten und Belegen), aber auch immaterielle Vermögenswerte wie Patente oder Lizenzen (mittels Verträgen und Registern).

- Anlageninventur: Eine spezielle Form, die sich auf das Anlagevermögen konzentriert. Sie kann Aspekte der körperlichen Inventur (Zustand von Maschinen prüfen) und der Buchinventur (Prüfung von Anlageregistern und Belegen) kombinieren.

Basierend auf diesen Verfahren gibt es verschiedene Arten, wie die Inventur organisatorisch durchgeführt werden kann:

Permanente Inventur

Bei der permanenten Inventur wird der Bestand nicht nur an einem Stichtag erfasst, sondern fortlaufend über das gesamte Geschäftsjahr hinweg. Jede Zu- und Abgangsbewegung im Lager wird dokumentiert, und die Bestände werden kontinuierlich in der Lagerbuchhaltung fortgeschrieben. Eine körperliche Zählung einzelner Artikel oder Lagerbereiche erfolgt über das Jahr verteilt, um die Buchbestände zu überprüfen und zu korrigieren.

Vorteile: Sie ist sehr flexibel und vermeidet einen vollständigen Lagerstillstand am Jahresende. Die Arbeitslast wird gleichmäßiger über das Jahr verteilt. Sie ermöglicht eine sehr gute Kontrolle der Lagerbestände zu jeder Zeit.

Nachteile: Erfordert ein leistungsfähiges Warenwirtschaftssystem und eine sehr sorgfältige, fortlaufende Dokumentation jeder Bewegung. Das Risiko von Fehlern beim Abgleich der Buchbestände mit den tatsächlichen Beständen ist vorhanden, wenn die Prozesse nicht strikt eingehalten werden.

Dies ist die klassische Form der Inventur. Alle Bestände werden an einem bestimmten Tag, dem Bilanzstichtag (meist der letzte Tag des Geschäftsjahres), oder kurz davor bzw. danach erfasst. Das Unternehmen wird für die Dauer der Inventur in der Regel stillgelegt oder der Warenverkehr stark eingeschränkt.

Vorteile: Sie liefert eine klare und exakte Bestandsübersicht zu einem festen, bilanziell relevanten Datum. Die Verbindung zum Jahresabschluss ist direkt und einfach.

Nachteile: Der Aufwand ist in einem sehr kurzen Zeitraum extrem hoch, was viele Mitarbeiter bindet. Es kann zu Betriebsunterbrechungen kommen, die Umsatzeinbußen verursachen.

Verlegte Inventur

Bei der verlegten Inventur erfolgt die körperliche Bestandsaufnahme innerhalb eines bestimmten Zeitraums um den Bilanzstichtag herum, meist bis zu drei Monate davor oder zwei Monate danach. Die am Stichtag gültigen Bestände werden dann rechnerisch ermittelt, indem die Zu- und Abgänge zwischen dem Zähltag und dem Stichtag berücksichtigt werden.

Vorteile: Bietet eine flexiblere Terminplanung und entlastet die Stoßzeiten am Jahresende. Betriebsunterbrechungen können minimiert oder vermieden werden.

Nachteile: Erfordert eine sehr genaue und lückenlose Nachverfolgung aller Warenbewegungen im Zeitraum zwischen Zählung und Stichtag. Der rechnerische Abgleich kann komplex und fehleranfällig sein.

Stichprobeninventur

Dieses Verfahren basiert auf statistischen Methoden. Es wird nur ein zufällig ausgewählter Teil der Bestände körperlich gezählt. Aus den Ergebnissen dieser Stichproben werden Hochrechnungen für den Wert des gesamten Bestandes erstellt. Dieses Verfahren ist nur unter bestimmten Voraussetzungen und bei Vorhandensein eines geeigneten internen Kontrollsystems zulässig.

Vorteile: Kann bei sehr großen und standardisierten Lagern erheblich Zeit und Kosten sparen.

Nachteile: Birgt das Risiko von Ungenauigkeiten, wenn die Stichprobe nicht repräsentativ ist oder die statistischen Verfahren falsch angewendet werden. Nicht für alle Lagerarten und Artikel geeignet.

Hier ist eine vergleichende Übersicht der Inventurverfahren:

| Inventurart | Zeitpunkt der Zählung | Vorteile | Nachteile |

|---|---|---|---|

| Permanente Inventur | Laufend über das Jahr verteilt | Flexibel, keine Betriebsunterbrechung am Stichtag, gleichmäßige Arbeitslast | Hoher Aufwand für fortlaufende Dokumentation, erfordert Warenwirtschaftssystem, potenzieller Fehler bei Buchabgleich |

| Stichtagsinventur | Am Bilanzstichtag (oder sehr zeitnah) | Klare Übersicht am Stichtag, einfache Verbindung mit Jahresabschluss | Hoher Aufwand in kurzer Zeit, mögliche Betriebsunterbrechungen |

| Verlegte Inventur | Innerhalb eines Zeitraums um den Stichtag (vorher/nachher) | Flexiblere Terminplanung, entlastet Stoßzeiten | Erfordert genaue Nachverfolgung von Bewegungen, rechenintensiver Abgleich |

| Stichprobeninventur | Am Stichtag (basierend auf Stichproben) | Spart Zeit und Kosten bei großen Beständen (unter Voraussetzungen) | Risiko von Ungenauigkeiten, nur für standardisierte Lager geeignet |

Welcher Preis zählt bei der Inventur?

Die Bewertung der bei der Inventur erfassten Vermögenswerte ist ein entscheidender Schritt. Bei Waren- und Lagerbeständen bemisst sich der Wert in der Regel am Netto-Einkaufspreis. Das bedeutet, der Preis, zu dem das Unternehmen die Ware selbst eingekauft hat, abzüglich eventueller Rabatte oder Boni, und ohne die enthaltene Mehrwertsteuer.

Wichtig ist hierbei auch die Berücksichtigung des Alters oder Zustands der Ware. Artikel, die sich schon sehr lange im Bestand befinden (oft als „Ladenhüter“ bezeichnet) oder beschädigt sind, müssen entsprechend abgewertet werden. Eine gängige Praxis ist die Abwertung von Ware, die länger als ein bestimmter Zeitraum (z.B. ein Jahr) im Lager liegt. Dies stellt sicher, dass der Wert der Bestände realistisch eingeschätzt wird und nicht zu hoch angesetzt ist.

Die Inventurdaten sind auch fundamental für die Berechnung wichtiger Kennzahlen wie dem Wareneinsatz und dem Rohgewinn:

Der Wareneinsatz gibt an, welchen Wert die verkauften Waren hatten. Er wird wie folgt berechnet:

Anfangsbestand (Inventur am 01.01.) [bewertet zu Netto-EK]

+ Wareneinkäufe des Jahres [netto, ohne USt.]

+ Frachtkosten für Wareneinkäufe

- Skonti (Preisnachlässe)

- Boni (Mengenrabatte)

- Endbestand (Inventur am 31.12.) [bewertet zu Netto-EK]

= Wareneinsatz

Der Rohgewinn ist der Unterschied zwischen den Netto-Verkaufserlösen und dem Wareneinsatz:

Brutto-Umsatz

- Umsatzsteuer

= Netto-Umsatz

- Wareneinsatz [netto]

= Rohgewinn

Diese Berechnungen zeigen deutlich, wie direkt die Inventurdaten die Ergebnisse in der Gewinn- und Verlustrechnung beeinflussen.

Vorbereitung und Durchführung einer Inventur

Eine gut vorbereitete Inventur ist entscheidend für genaue Ergebnisse und einen reibungslosen Ablauf. Der Prozess kann je nach Unternehmensgröße und verwendetem System variieren, folgt aber grundlegenden Schritten:

Vorbereitung

- Termin festlegen: Wählen Sie einen Zeitpunkt, an dem die Lagerbestände möglichst gering sind (z.B. nach Feiertagen oder am Anfang des Jahres). Halten Sie den Termin idealerweise jedes Jahr konstant für bessere Vergleichbarkeit.

- Verfahren wählen und dokumentieren: Entscheiden Sie sich für eine Inventurart (Stichtag, permanent etc.) und legen Sie die Bewertungsregeln fest (z.B. zur Abwertung von Ladenhütern). Verwenden Sie möglichst jedes Jahr dasselbe Verfahren.

- Verantwortlichkeiten klären: Benennen Sie Inventurverantwortliche, die den Prozess leiten, Ansprechpartner sind und die finalen Listen prüfen und unterschreiben.

- Personal einteilen: Planen Sie genügend Mitarbeiter ein. Ideal sind Zählteams von zwei Personen. Schulungen zur Zählmethodik sind hilfreich.

- Zählunterlagen vorbereiten: Erstellen oder drucken Sie Zähllisten (Inventurformulare) mit Feldern für Artikelbezeichnung, Artikelnummer, gezählte Menge, Einheit und Zählerkürzel. Bei PC-gestützten Systemen können vorbereitete Listen hilfreich sein.

- Lager vorbereiten: Sorgen Sie für Ordnung im Lager. Räumen Sie Gänge frei, kennzeichnen Sie Bereiche, die bereits gezählt wurden, und stellen Sie sicher, dass keine Warenbewegungen während der Zählung stattfinden oder diese separat dokumentiert werden.

- Hilfsmittel bereitstellen: Stellen Sie ausreichend Zähllisten, Stifte, eventuell Barcodescanner, Klebezettel, Maßbänder, Waagen und Taschenrechner zur Verfügung.

Durchführung

- Einweisung der Zählteams: Erklären Sie allen Beteiligten den Ablauf, die Zählregeln, den Umgang mit den Zähllisten und die festgelegte Zählrichtung (z.B. Regal von oben links nach unten rechts).

- Zählung durchführen: Die Teams gehen durch die zugewiesenen Bereiche und erfassen die Mengen. Bei der "Streifentechnik" zählt eine Person einen Bereich, dann den nächsten. Jedes gezählte Produkt oder jede gezählte Einheit wird auf der Liste vermerkt.

- Dokumentation: Jede ausgefüllte Zählliste muss eindeutig gekennzeichnet (z.B. mit Bereichsnummer) und vom Zählteam unterschrieben werden.

- Erfassung der Daten: Die ausgefüllten Zähllisten werden an die Inventurverantwortlichen übergeben. Die Daten werden entweder manuell summiert oder in ein Warenwirtschaftssystem/eine Tabellenkalkulation (z.B. Excel) eingegeben.

- Kontrolle: Stichprobenartige Nachzählungen durch das Inventurteam oder andere Mitarbeiter können helfen, Fehler zu entdecken. Große Differenzen zwischen Buchbestand und gezähltem Bestand sollten geprüft und geklärt werden.

- Abwertung vornehmen: Identifizierte Ladenhüter oder beschädigte Ware wird bewertet und auf den geringeren Wert abgeschrieben. Dies wird separat dokumentiert.

- Abschluss: Nach der vollständigen Erfassung und Kontrolle aller Daten wird die endgültige Inventurliste erstellt. Diese Liste wird von den Inventurverantwortlichen (und ggf. der Geschäftsleitung) unterschrieben und archiviert.

Häufig gestellte Fragen zur Inventur

Muss ich als kleines Unternehmen eine Inventur machen?

Ja, grundsätzlich müssen alle Kaufleute und Unternehmen, die zur doppelten Buchführung verpflichtet sind, eine Inventur durchführen. Dies schließt die meisten kleinen und mittelständischen Unternehmen (KMU) ein.

Was passiert, wenn ich keine Inventur mache?

Eine fehlende Inventur führt dazu, dass Ihre Buchführung ihre Beweiskraft verliert. Dies kann rechtliche Konsequenzen haben, insbesondere im Hinblick auf das Finanzamt. Eine korrekte Gewinnermittlung und Bilanzierung ist ohne Inventur nicht möglich.

Wie lange dauert eine Inventur?

Das hängt stark von der Größe des Unternehmens, der Menge der zu zählenden Artikel und der Organisation ab. Eine gut vorbereitete körperliche Zählung kann mit genügend Personal oft an einem Tag erfolgen. Die anschließende Erfassung, Bewertung und Auswertung der Daten kann jedoch weitere Zeit in Anspruch nehmen.

Darf ich bei der Inventur schätzen?

Ja, bei bestimmten Gegenständen, deren genaue Zählung unverhältnismäßig aufwendig wäre (z.B. große Mengen günstiger Kleinteile), ist eine fundierte Schätzung zulässig. Dies muss jedoch die Ausnahme bleiben und nachvollziehbar dokumentiert werden.

Wie bewerte ich die gezählten Waren?

In der Regel werden die Waren mit ihrem Netto-Einkaufspreis bewertet. Veraltete oder beschädigte Waren müssen angemessen abgewertet werden.

Kann ich die Inventur zu einem anderen Zeitpunkt als dem Bilanzstichtag durchführen?

Ja, mit der verlegten Inventur ist dies möglich, üblicherweise bis zu drei Monate vor oder zwei Monate nach dem Stichtag. Die Bestände müssen dann rechnerisch auf den Stichtag fortgeschrieben bzw. zurückgerechnet werden.

Die Inventur ist somit ein komplexer, aber unverzichtbarer Prozess für jedes bilanzierungspflichtige Unternehmen. Sie liefert nicht nur die gesetzlich geforderten Daten für den Jahresabschluss, sondern bietet auch wertvolle Einblicke in die Bestände und den Wert des Unternehmens.

Wenn du mehr spannende Artikel wie „Inventur: Was wird gezählt und warum ist sie wichtig?“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!