26/01/2017

Als Unternehmerin oder Unternehmer haben Sie täglich mit verschiedenen Ausgaben zu tun. Ein Posten, der dabei oft auftaucht und für viele Fragen sorgt, ist das sogenannte Verbrauchsmaterial. Gehören diese Kosten zu den Ausgaben, die Sie steuerlich geltend machen können? Die klare Antwort lautet: Ja, in der Regel sind Ausgaben für Verbrauchsmaterial als Betriebsausgaben absetzbar.

Insbesondere im Handwerk, aber auch in vielen anderen produzierenden oder dienstleistenden Betrieben, spielen Verbrauchsmaterialien eine zentrale Rolle. Sie sind quasi die Rohstoffe oder Hilfsmittel, die benötigt werden, um das eigentliche Produkt herzustellen oder die Dienstleistung zu erbringen. Ohne sie läuft der Betrieb nicht. Die gute Nachricht ist, dass das Finanzamt diese Notwendigkeit anerkennt und die damit verbundenen Kosten steuermindernd berücksichtigt.

- Was genau versteht man unter Verbrauchsmaterial?

- Warum sind Ausgaben für Verbrauchsmaterial steuerlich absetzbar?

- Abgrenzung: Verbrauchsmaterial vs. Wareneingang vs. Betriebsausstattung

- Buchführung und Dokumentation von Verbrauchsmaterial

- Spezialfälle und häufige Fragen

- Tipps für die Praxis

- Häufig gestellte Fragen (FAQs)

- Fazit

Was genau versteht man unter Verbrauchsmaterial?

Der Begriff Verbrauchsmaterial ist im Steuerrecht nicht immer haarscharf definiert, aber die gängige Praxis und die Rechtsprechung geben klare Hinweise. Grundsätzlich fallen darunter Stoffe und Güter, die im betrieblichen Produktionsprozess oder bei der Leistungserbringung verbraucht werden und entweder direkt in das Endprodukt eingehen oder für die Durchführung des Prozesses unerlässlich sind und dabei untergehen oder sich stark abnutzen.

Man unterscheidet hier oft zwischen:

- Rohstoffen: Das sind die Hauptbestandteile des Endprodukts. Beispiel: Holz für einen Tischler, Mehl für einen Bäcker, Stoff für einen Schneider.

- Hilfsstoffen: Diese gehen ebenfalls in das Endprodukt ein, machen aber nur einen geringen Wertanteil aus und sind oft nicht direkt als Bestandteil erkennbar. Beispiel: Schrauben und Leim beim Tischler, Hefe beim Bäcker, Nähgarn beim Schneider.

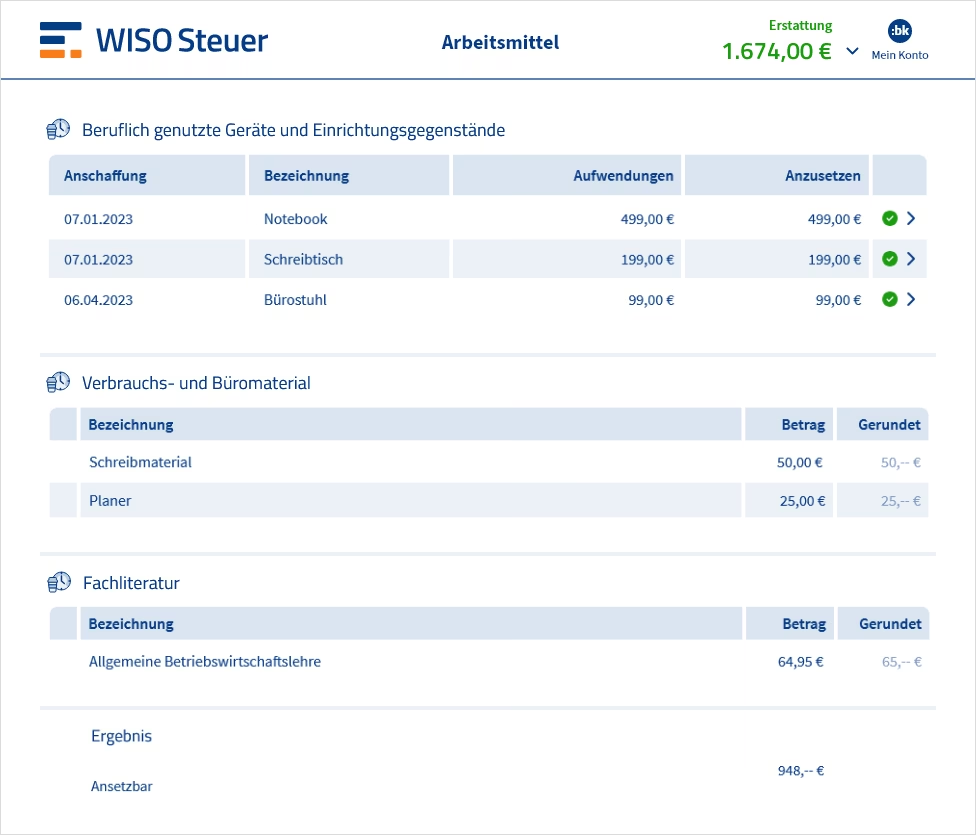

- Betriebsstoffen: Diese werden im Produktionsprozess verbraucht, gehen aber nicht direkt in das Endprodukt ein. Sie dienen dem Betrieb der Maschinen, der Instandhaltung oder der allgemeinen Durchführung der Arbeit. Beispiel: Schmieröl für Maschinen, Schleifpapier, Reinigungsmittel für die Werkstatt, Strom, Heizmaterial, aber auch Büromaterial wie Druckerpapier oder Toner, wenn es für die betriebliche Organisation oder Dokumentation benötigt wird.

Die vom Finanzamt anerkannte Definition von Verbrauchsmaterial als Betriebsausgabe bezieht sich auf Aufwendungen, die durch den Betrieb veranlasst sind. Das bedeutet, die Ausgaben müssen im direkten Zusammenhang mit Ihrer beruflichen oder gewerblichen Tätigkeit stehen. Wenn Sie also Verbrauchsmaterial kaufen, um damit Produkte herzustellen oder Dienstleistungen zu erbringen, handelt es sich eindeutig um betrieblich veranlasste Ausgaben.

Das von Ihnen genannte Beispiel des Tischlers, der Bretter, Funier und Kleber für die Herstellung einer Tür verwendet, ist ein klassisches Beispiel für Verbrauchsmaterialien (hier eine Mischung aus Roh- und Hilfsstoffen). Diese Materialien werden bei der Produktion verbraucht und sind essenziell für das Endergebnis.

Warum sind Ausgaben für Verbrauchsmaterial steuerlich absetzbar?

Die steuerliche Absetzbarkeit von Verbrauchsmaterial basiert auf dem Prinzip der Betriebsausgabe. Betriebsausgaben sind alle Aufwendungen, die durch den Betrieb veranlasst sind. Sie mindern den steuerpflichtigen Gewinn eines Unternehmens. Die Formel ist einfach: Einnahmen - Betriebsausgaben = Gewinn (oder Verlust).

Da Verbrauchsmaterialien notwendig sind, um Einnahmen zu erzielen (indem Produkte hergestellt oder Dienstleistungen erbracht werden), erkennt das Finanzamt diese Kosten als abzugsfähig an. Jeder Euro, den Sie für betrieblich notwendiges Verbrauchsmaterial ausgeben und als Betriebsausgabe verbuchen, reduziert Ihren steuerpflichtigen Gewinn um diesen Betrag. Das führt direkt zu einer geringeren Steuerlast bei der Einkommensteuer oder Körperschaftsteuer sowie bei der Gewerbesteuer.

Die korrekte Erfassung und Absetzung dieser Kosten ist daher ein wichtiger Hebel, um Ihre Steuerlast legal zu optimieren und mehr vom erwirtschafteten Geld im Unternehmen zu behalten.

Abgrenzung: Verbrauchsmaterial vs. Wareneingang vs. Betriebsausstattung

Es ist wichtig, Verbrauchsmaterial von anderen Arten von Ausgaben abzugrenzen, da die steuerliche Behandlung und insbesondere die Buchungsmethode unterschiedlich sein kann. Die Hauptkategorien sind:

1. Verbrauchsmaterial: Wie besprochen, werden diese Stoffe im Produktionsprozess verbraucht oder gehen in das Endprodukt ein. Sie werden in der Regel sofort als Aufwand (Betriebsausgabe) verbucht, wenn sie bezahlt oder verbraucht werden.

2. Wareneingang (Handelswaren): Dies sind Güter, die ein Unternehmen einkauft, um sie unverändert oder nur geringfügig bearbeitet weiterzuverkaufen. Ein Händler, der Schrauben kauft, um sie im Geschäft zu verkaufen, verbucht dies als Wareneingang. Ein Tischler, der Schrauben kauft, um sie in seinen Möbeln zu verbauen, verbucht dies als Verbrauchsmaterial (Hilfsstoff). Die Kosten für Wareneingang werden in der Gewinnermittlung als Wareneinsatz berücksichtigt, der dem Umsatz gegenübergestellt wird, um den Rohertrag zu ermitteln.

3. Betriebsausstattung / Anlagevermögen: Das sind Wirtschaftsgüter, die dem Betrieb langfristig dienen (in der Regel länger als ein Jahr) und nicht zum Verbrauch oder Weiterverkauf bestimmt sind. Beispiele sind Maschinen, Werkzeuge, Büromöbel, Computer, Fahrzeuge. Diese werden nicht sofort in voller Höhe als Ausgabe verbucht, sondern über ihre Nutzungsdauer abgeschrieben (AfA - Absetzung für Abnutzung).

Hier eine vereinfachte Vergleichstabelle:

| Kategorie | Zweck | Lebensdauer / Verbrauch | Typische Buchung |

|---|---|---|---|

| Verbrauchsmaterial | Wird in Produktion/Leistung verbraucht oder geht ins Produkt ein | Kurzfristig verbraucht oder untergehend | Sofort als Aufwand (Betriebsausgabe) |

| Wareneingang | Wird unverändert oder geringfügig bearbeitet weiterverkauft | Wird weiterverkauft | Als Wareneinsatz (Teil der Kosten des Umsatzes) |

| Betriebsausstattung | Dient dem Betrieb langfristig | Länger als 1 Jahr | Abschreibung über die Nutzungsdauer |

Die korrekte Zuordnung ist entscheidend für die richtige Buchführung und damit für die korrekte Gewinnermittlung und Steuerberechnung.

Buchführung und Dokumentation von Verbrauchsmaterial

Damit das Finanzamt Ihre Ausgaben für Verbrauchsmaterial anerkennt, müssen Sie diese korrekt in Ihrer Buchführung erfassen und entsprechende Belege aufbewahren. Jeder Cent, den Sie absetzen möchten, muss durch einen ordnungsgemäßen Beleg nachgewiesen werden können.

Belege: Sammeln Sie alle Rechnungen und Quittungen für das gekaufte Verbrauchsmaterial. Ein ordentlicher Beleg enthält in der Regel:

- Namen und Anschrift des leistenden Unternehmens (Verkäufer)

- Namen und Anschrift des Leistungsempfängers (Ihr Unternehmen)

- Datum der Ausstellung

- Menge und Art der gelieferten Gegenstände

- Entgelt (Preis)

- Anzuwendender Steuersatz und den auf das Entgelt entfallenden Steuerbetrag (Mehrwertsteuer), sofern Sie zum Vorsteuerabzug berechtigt sind.

- Ggf. Steuernummer oder Umsatzsteuer-Identifikationsnummer des leistenden Unternehmens.

Buchung: Die Buchung der Ausgaben hängt davon ab, ob Sie Ihren Gewinn mittels Einnahmen-Überschuss-Rechnung (EÜR) oder durch Bilanzierung ermitteln:

- Bei der Einnahmen-Überschuss-Rechnung (EÜR) ist die Sache relativ einfach. Ausgaben für Verbrauchsmaterial werden in der Regel im Zeitpunkt der Zahlung als Betriebsausgabe erfasst. Es spielt keine Rolle, ob das Material sofort verbraucht wird oder erst später. Gekauft ist gekauft und bezahlt ist bezahlt – die Ausgabe ist erfolgt und kann steuerlich geltend gemacht werden.

- Bei der Bilanzierung (doppelte Buchführung) wird es etwas komplexer. Gekaufte Materialien werden zunächst auf einem Bestandskonto (z.B. Roh-, Hilfs- und Betriebsstoffe) als Vorrat erfasst. Erst wenn die Materialien tatsächlich im Produktionsprozess verbraucht werden, werden sie als Aufwand (Materialaufwand) gebucht. Dies erfordert oft eine Inventur des Materiallagers am Bilanzstichtag, um den genauen Verbrauch im Geschäftsjahr zu ermitteln. Kleinere Mengen oder geringwertige Betriebsstoffe können aber auch hier oft vereinfacht direkt als Aufwand gebucht werden.

Unabhängig von der Methode ist die korrekte Zuordnung zu den entsprechenden Konten im Kontenrahmen wichtig. Es gibt spezifische Konten für Rohstoffe, Hilfsstoffe, Betriebsstoffe oder allgemeine Materialaufwendungen.

Spezialfälle und häufige Fragen

Manche Situationen im Zusammenhang mit Verbrauchsmaterial werfen spezifische Fragen auf:

Geringwertige Wirtschaftsgüter (GWG): Wo ist die Grenze zwischen Verbrauchsmaterial und einem GWG? Ein Hammer für 15 Euro ist klar Verbrauchsmaterial (oder ein sehr geringwertiges Werkzeug, das sofort als Aufwand gebucht wird). Ein Bohrer für 150 Euro könnte, je nach Lebensdauer und Wert, entweder als GWG behandelt und im Anschaffungsjahr voll abgeschrieben werden (bis zur aktuellen GWG-Grenze von 800 Euro netto) oder als Betriebsausgabe, falls er sehr schnell verschleißt. Ein Werkzeugkoffer für 500 Euro ist wahrscheinlich ein GWG. Die Unterscheidung liegt oft im Wert und der erwarteten Nutzungsdauer. Verbrauchsmaterial ist typischerweise zur einmaligen oder sehr kurzfristigen Verwendung bestimmt.

Gemischte Nutzung (betrieblich und privat): Was passiert, wenn Sie Materialien kaufen, die Sie sowohl betrieblich als auch privat nutzen könnten, z.B. Reinigungsmittel oder Werkzeuge? Nur der betriebliche Anteil ist steuerlich absetzbar. Sie müssen schätzen oder dokumentieren, welcher Anteil betrieblich genutzt wurde. Eine rein private Nutzung ist nicht abzugsfähig.

Verbrauchsmaterial für das Homeoffice: Wenn Sie ein Homeoffice haben und dort betriebliche Tätigkeiten ausführen, sind auch die dafür benötigten Verbrauchsmaterialien absetzbar. Das kann Druckerpapier, Toner/Tinte für den Bürodrucker, Stifte, Notizblöcke etc. umfassen, sofern diese eindeutig für betriebliche Zwecke verwendet werden (z.B. Ausdrucken von Rechnungen, Angeboten, Verträgen).

Entnahme von Material: Wenn Sie Material, das Sie eigentlich für den Betrieb gekauft haben, für private Zwecke entnehmen, müssen Sie dies als Sachentnahme buchen. Der Wert der Entnahme erhöht den steuerpflichtigen Gewinn, und ggf. muss Umsatzsteuer auf die Entnahme gezahlt werden.

Tipps für die Praxis

- Sorgfältige Belegorganisation: Bewahren Sie alle Rechnungen und Quittungen für Verbrauchsmaterial geordnet auf. Nutzen Sie digitale Lösungen, wenn möglich.

- Klare Zuordnung bei gemischter Nutzung: Wenn Material sowohl betrieblich als auch privat genutzt wird, dokumentieren Sie den betrieblichen Anteil, um Probleme bei einer Prüfung zu vermeiden.

- Regelmäßige Überprüfung: Überprüfen Sie regelmäßig, welche Ausgaben unter Verbrauchsmaterial fallen und ob Ihre Buchführungspraxis dem entspricht.

- Beratung nutzen: Im Zweifelsfall oder bei komplexen Sachverhalten, insbesondere bei der Abgrenzung zu GWG oder Anlagevermögen, konsultieren Sie Ihre Steuerberaterin oder Ihren Steuerberater.

Häufig gestellte Fragen (FAQs)

Q: Muss ich jede einzelne Schraube als Verbrauchsmaterial buchen?

A:A: Nein, Sie buchen die Rechnung für die gekauften Schrauben. Die Menge wird auf dem Beleg ausgewiesen, und die Gesamtkosten sind die Betriebsausgabe.

Q: Kann ich Material absetzen, das ich auf Vorrat kaufe und noch nicht verbraucht habe?

A: Bei der EÜR ja, im Zeitpunkt der Zahlung. Bei der Bilanzierung wird es zunächst als Vorrat gebucht und erst beim Verbrauch als Aufwand erfasst.

Q: Was ist mit den Versandkosten für bestelltes Material?

A: Versandkosten gehören zu den Anschaffungsnebenkosten des Materials und werden in der Regel zusammen mit dem Material als Betriebsausgabe oder Materialaufwand gebucht.

Q: Zählt Büromaterial wie Stifte und Papier auch als Verbrauchsmaterial?

A: Ja, wenn es für betriebliche Zwecke verwendet wird, zählt es zu den Betriebsstoffen und ist als Betriebsausgabe absetzbar.

Q: Muss ich für die EÜR eine Liste über mein Verbrauchsmaterial führen?

A: Nein, bei der EÜR reicht es, die Belege zu sammeln und die Ausgaben entsprechend zu verbuchen. Eine separate Liste ist nicht notwendig, solange die Belege die Ausgabe belegen.

Fazit

Ausgaben für Verbrauchsmaterial sind ein fundamentaler Bestandteil der Betriebsausgaben vieler Unternehmen, insbesondere im Handwerk und in der Produktion. Sie sind steuerlich voll absetzbar und tragen maßgeblich zur Minderung Ihrer Steuerlast bei. Eine sorgfältige Buchführung, die klare Abgrenzung zu anderen Kostenarten wie Wareneingang und Betriebsausstattung sowie die lückenlose Belegorganisation sind entscheidend, um diese Ausgaben korrekt geltend zu machen und bei einer Betriebsprüfung auf der sicheren Seite zu sein. Nutzen Sie diese Möglichkeit, um Ihre betrieblichen Kosten optimal steuerlich zu berücksichtigen.

Wenn du mehr spannende Artikel wie „Verbrauchsmaterial steuerlich absetzen?“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!