10/09/2016

Viele Arbeitnehmerinnen und Arbeitnehmer nutzen ihr privates Smartphone, ihren Festnetzanschluss oder ihren Internetanschluss auch für berufliche Zwecke. Ob im Homeoffice, auf Dienstreisen oder für notwendige Erreichbarkeit außerhalb der regulären Arbeitszeit – die Kosten für Kommunikation und Internet können sich schnell summieren. Die gute Nachricht ist: Das Finanzamt beteiligt sich unter bestimmten Voraussetzungen an diesen Ausgaben. Sie haben die Möglichkeit, einen Teil Ihrer Telefon- und Internetkosten von der Steuer abzusetzen, und zwar im Rahmen Ihrer Werbungskosten.

- Warum Sie Telefon- und Internetkosten absetzen können

- Zwei Wege zum Steuerabzug: Pauschale oder Einzelnachweis

- Absetzung von Gerätekosten (Arbeitsmittel)

- Telefon- und Internetkosten in der Steuererklärung

- Können Telefonkosten zusätzlich zur Homeoffice-Pauschale abgesetzt werden?

- Was gilt für Selbstständige?

- Häufig gestellte Fragen (FAQ)

- Kann ich meine Internet- und Telefonkosten von der Steuer absetzen?

- Wie hoch ist die Telefonkostenpauschale?

- Muss ich die berufliche Nutzung nachweisen?

- Kann ich ein neues Smartphone oder einen Router absetzen?

- Kann ich die Kosten für meine Internet-Flatrate absetzen?

- Kann ich die Homeoffice-Pauschale und Telefonkosten gleichzeitig absetzen?

- Was passiert, wenn mein Arbeitgeber die Kosten übernimmt oder ein Gerät stellt?

- Gilt die Pauschale pro Person bei einem gemeinsamen Anschluss?

- Fazit

Warum Sie Telefon- und Internetkosten absetzen können

Die Nutzung privater Kommunikationsmittel für berufliche Zwecke ist heutzutage weit verbreitet. Das Steuerrecht erkennt an, dass diese Kosten beruflich veranlasst sind und daher steuerlich berücksichtigt werden sollten. Um die Kosten absetzen zu können, müssen Sie jedoch nachweisen können, dass eine berufliche Nutzung erforderlich ist. Dies kann oft schon aus Ihrer Berufsbezeichnung oder der Art Ihrer Tätigkeit hervorgehen. Ein Nachweis Ihres Arbeitgebers kann ebenfalls hilfreich sein, ist aber nicht immer zwingend erforderlich, insbesondere wenn die berufliche Notwendigkeit offensichtlich ist.

Typische Situationen, in denen eine berufliche Nutzung vorliegt, sind:

- Arbeit im Homeoffice, bei der Sie Ihren privaten Internet- und Telefonanschluss nutzen.

- Dienstreisen, auf denen Sie mit Ihrem privaten Handy erreichbar sein müssen oder beruflich telefonieren.

- Berufe, die ständige Erreichbarkeit erfordern.

- Fortbildungen oder Weiterbildungen, für die Sie zu Hause recherchieren oder kommunizieren müssen.

Wichtig zu wissen ist: Wenn Ihr Arbeitgeber die Kosten für Telefon und Internet komplett übernimmt oder Ihnen ein Firmengerät zur Verfügung stellt, können Sie diese Kosten nicht zusätzlich von der Steuer absetzen. Eine steuerfreie Internetpauschale von bis zu 50 Euro, die Ihnen Ihr Arbeitgeber monatlich zahlt, schließt ebenfalls den Abzug dieser spezifischen Kosten für Sie aus, da sie bereits vom Arbeitgeber steuerfrei ersetzt wurden.

Zwei Wege zum Steuerabzug: Pauschale oder Einzelnachweis

Wenn Sie berechtigt sind, Ihre Telefon- und Internetkosten von der Steuer abzusetzen, haben Sie grundsätzlich zwei Optionen, wie Sie die Höhe der absetzbaren Kosten ermitteln können:

- Die Pauschale (vereinfachte Methode)

- Der Einzelnachweis (detaillierte Methode)

Beide Methoden haben ihre Vor- und Nachteile. Die Wahl der Methode hängt davon ab, wie hoch Ihre tatsächlichen beruflich veranlassten Kosten sind und wie viel Aufwand Sie bei der Dokumentation betreiben möchten.

Methode 1: Die Telefonkostenpauschale

Die Pauschale ist die einfachste Methode, um Ihre Telefon- und Internetkosten geltend zu machen. Sie erspart Ihnen den Aufwand einer detaillierten Dokumentation jeder einzelnen beruflichen Nutzung. Bei dieser Methode können Sie pauschal 20 Prozent Ihrer tatsächlichen monatlichen Kosten ansetzen.

Allerdings gibt es bei der Pauschale eine wichtige Begrenzung: Der Höchstbetrag, den Sie pro Monat geltend machen können, liegt bei 20 Euro. Auf das gesamte Jahr gerechnet bedeutet dies einen maximalen Abzugsbetrag von 240 Euro (12 Monate * 20 Euro).

Diese Pauschalregelung gilt für die laufenden Kosten Ihres Anschlusses, wie zum Beispiel die Grundgebühr für Ihren Handyvertrag, Ihre Internet-Flatrate oder die Gebühren für geführte Gespräche. Anschaffungskosten für Geräte (wie ein neues Smartphone oder einen Router) oder Reparaturkosten können über diese Pauschale nicht geltend gemacht werden. Für diese einmaligen Aufwendungen gibt es separate Regeln, die wir später erläutern.

Um die Pauschale in Anspruch zu nehmen, müssen Sie die Kosten nicht für jeden einzelnen Monat des Jahres nachweisen. Das Finanzamt akzeptiert in der Regel, wenn Sie die Höhe Ihrer Kosten anhand von Rechnungen für drei aufeinanderfolgende Monate glaubhaft machen. Es empfiehlt sich, hierfür die drei Monate mit den höchsten Rechnungsbeträgen auszuwählen, um den Jahresdurchschnitt zu maximieren.

Beispielrechnung für die Pauschale:

Angenommen, Ihre Telefon- und Internetrechnungen für die Monate Februar, März und April betrugen 67 Euro, 55 Euro und 71 Euro. Der Durchschnitt dieser drei Monate beträgt (67 + 55 + 71) / 3 = 193 / 3 = 64,33 Euro.

20 Prozent dieses Monatsdurchschnitts sind 64,33 Euro * 20% = 12,87 Euro.

Diesen Betrag können Sie für jeden Monat des Jahres ansetzen. Auf das Jahr hochgerechnet ergibt das 12,87 Euro * 12 Monate = 154,44 Euro.

Da dieser Betrag unter dem maximalen Pauschalbetrag von 240 Euro pro Jahr liegt, können Sie die vollen 154,44 Euro als Werbungskosten absetzen. Wenn Ihr errechneter Jahresbetrag über 240 Euro liegen würde, könnten Sie dennoch nur die maximalen 240 Euro geltend machen, es sei denn, Sie entscheiden sich für den Einzelnachweis.

Es ist erwähnenswert, dass die 20-Prozent-Pauschale auch für einmalige Kosten wie Anschlussgebühren oder Bereitstellungskosten angewendet werden kann, die nicht in den laufenden Monatsrechnungen enthalten sind, solange der Gesamtbetrag von 240 Euro pro Jahr nicht überschritten wird.

Auch bei verheirateten Paaren, die einen gemeinsamen Anschluss beruflich nutzen, kann jeder Ehepartner die Pauschale für sich geltend machen, sofern beide die berufliche Nutzung nachweisen können. Es ist ratsam, dass die Rechnungen von einem gemeinsamen Konto bezahlt werden, um den Nachweis der Kostentragung zu erleichtern.

Methode 2: Der Einzelnachweis

Wenn Ihre berufliche Nutzung von Telefon und Internet besonders hoch ist, kann sich der Aufwand des Einzelnachweises lohnen. Bei dieser Methode gibt es keinen Höchstbetrag wie bei der Pauschale. Sie können die tatsächlichen Kosten absetzen, die auf die berufliche Nutzung entfallen.

Der Haken dabei: Sie müssen die berufliche Nutzung genau dokumentieren und nachweisen. Dies erfordert in der Regel ein Nutzungsprotokoll oder ein „Telefontagebuch“ über einen repräsentativen Zeitraum, meist drei aufeinanderfolgende Monate. In diesem Tagebuch sollten Sie für jede berufliche Kommunikation folgendes festhalten:

- Datum und Uhrzeit des Anrufs oder der Internetnutzung

- Dauer der Nutzung

- Gesprächspartner oder Zweck der Internetnutzung (z. B. Recherche für Projekt X, E-Mail an Kollegen Y)

- Vermerk, dass es sich um eine berufliche Nutzung handelt

Basierend auf diesen Aufzeichnungen ermitteln Sie den prozentualen Anteil der beruflichen Nutzung an Ihrer Gesamtnutzung (zeitlich oder nach Datenvolumen/Gesprächen). Diesen Prozentsatz wenden Sie dann auf Ihre gesamten Jahreskosten für Telefon und Internet an, um den absetzbaren Betrag zu ermitteln.

Alternativ können Sie versuchen, die beruflichen Kosten anhand von Einzelverbindungsnachweisen Ihres Anbieters zu belegen, indem Sie die beruflichen Gespräche markieren. Dies ist oft mühsam und nicht bei allen Tarifen (z. B. Flatrates) sinnvoll möglich.

Der Einzelnachweis ist zwar aufwendiger und führt potenziell eher zu Rückfragen durch das Finanzamt, kann sich aber finanziell auszahlen, wenn Ihre berufliche Nutzung deutlich über dem Anteil liegt, der mit der Pauschale abgedeckt wird (was bei 20 Euro monatlich oft der Fall ist).

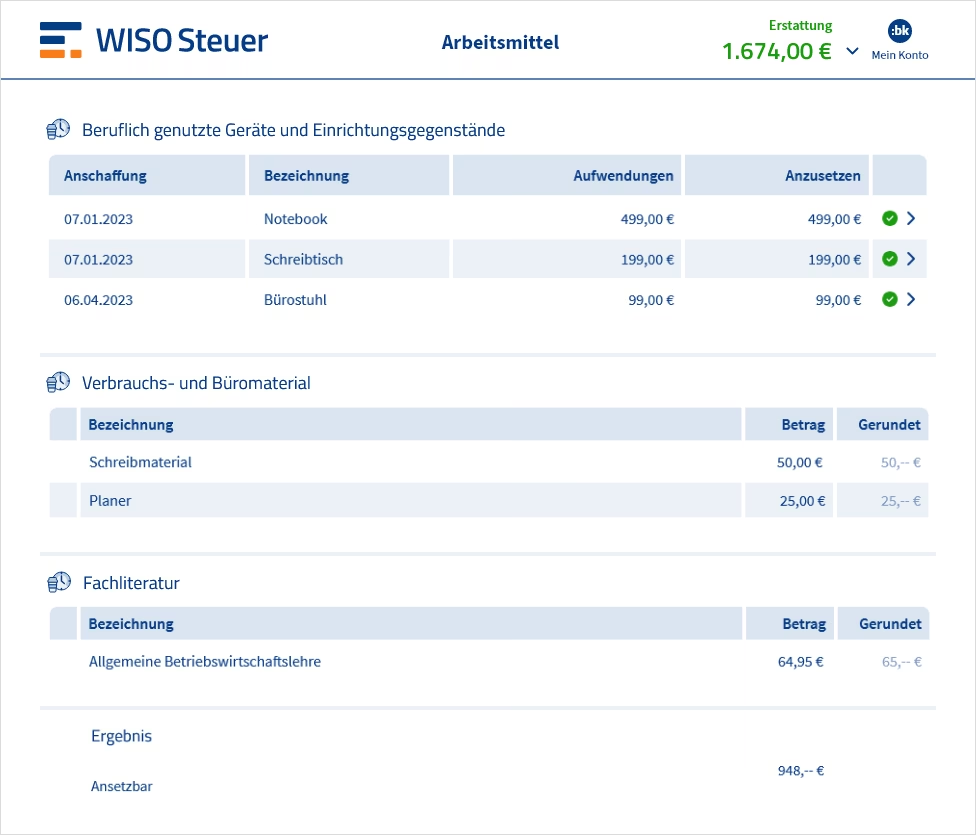

Absetzung von Gerätekosten (Arbeitsmittel)

Neben den laufenden Kosten für den Anschluss können Sie auch die Anschaffungskosten für Geräte, die Sie beruflich nutzen, von der Steuer absetzen. Dazu gehören zum Beispiel Smartphones, Festnetztelefone, Router oder auch Drucker und andere Peripheriegeräte, die Sie für Ihre Arbeit benötigen. Diese Kosten fallen ebenfalls unter die Werbungskosten und werden als „Arbeitsmittel“ behandelt.

Auch hier gilt: Sie müssen die berufliche Nutzung des Geräts nachweisen. Wie bei den laufenden Kosten kann dies durch eine Bescheinigung des Arbeitgebers, ein Nutzungstagebuch oder, in bestimmten Berufen (z. B. Medien, Vertrieb, Außendienst), durch die Art Ihrer Tätigkeit selbst erfolgen.

Die Höhe des absetzbaren Betrags hängt vom Kaufpreis des Geräts ab und davon, ob Sie es ausschließlich beruflich oder gemischt (beruflich und privat) nutzen.

Geringwertige Wirtschaftsgüter (GWG)

Beträgt der Kaufpreis des Arbeitsmittels nicht mehr als 952 Euro brutto (das entspricht 800 Euro netto zuzüglich 19% Mehrwertsteuer), handelt es sich um ein sogenanntes Geringwertiges Wirtschaftsgut (GWG). Die Kosten für ein GWG können Sie im Jahr der Anschaffung in voller Höhe von der Steuer absetzen.

Abschreibung bei höheren Anschaffungskosten

Liegt der Kaufpreis des Geräts über der GWG-Grenze von 952 Euro brutto, müssen Sie die Kosten über die voraussichtliche Nutzungsdauer des Geräts verteilen. Diesen Vorgang nennt man Abschreibung. Für Smartphones wird in der Regel eine Nutzungsdauer von 5 Jahren (60 Monaten) angenommen.

Beispiel für Abschreibung:

Sie kaufen im April 2024 ein neues Smartphone für 990 Euro inklusive Mehrwertsteuer. Da der Preis über 952 Euro liegt, müssen Sie es über 5 Jahre abschreiben.

Jährlicher Abschreibungsbetrag: 990 Euro / 5 Jahre = 198 Euro pro Jahr.

Monatlicher Abschreibungsbetrag: 198 Euro / 12 Monate = 16,50 Euro pro Monat.

Im Jahr der Anschaffung (2024) können Sie den Betrag nur anteilig für die Monate abschreiben, in denen Sie das Gerät besessen haben. Von April bis Dezember sind das 9 Monate. Also können Sie im Jahr 2024 16,50 Euro * 9 Monate = 148,50 Euro als Werbungskosten geltend machen.

In den vollen Jahren 2025 bis 2028 können Sie jeweils die vollen 198 Euro absetzen. Im Jahr 2029 können Sie dann noch den Restbetrag für die verbleibenden 3 Monate (16,50 Euro * 3 Monate = 49,50 Euro) absetzen.

Anteilige Absetzung bei gemischter Nutzung

Wenn Sie ein Gerät sowohl beruflich als auch privat nutzen, können Sie nur den beruflichen Anteil der Anschaffungskosten absetzen. Die Aufteilung erfolgt analog zum Nachweis der beruflichen Nutzung. Wenn Sie die berufliche Nutzung nicht exakt nachweisen können, akzeptiert das Finanzamt oft eine Aufteilung von 5:5, das heißt, Sie können 50 Prozent der Kosten als beruflich veranlasst ansetzen. Liegt die berufliche Nutzung nachweislich über 90 Prozent, wird oft sogar ein vollständiger Abzug der Kosten akzeptiert.

Telefon- und Internetkosten in der Steuererklärung

Die geltend gemachten Kosten für Telefon, Internet und Arbeitsmittel tragen Sie in Ihrer Einkommensteuererklärung ein. Für Arbeitnehmerinnen und Arbeitnehmer ist hierfür die Anlage N relevant. Die spezifischen Eingabefelder finden sich meist unter den Abschnitten für Werbungskosten.

Kosten für Ihren Internet- und Telefonanschluss (Pauschale oder Einzelnachweis) tragen Sie im Bereich „Telefon und Internet“ ein.

Die Anschaffungskosten für Geräte (Smartphones, Router, Drucker etc.) tragen Sie im Bereich „Arbeitsmittel“ ein.

Es ist ratsam, alle relevanten Belege (Rechnungen, Nutzungsprotokolle, Arbeitgeberbescheinigungen) aufzubewahren. Das Finanzamt kann diese als Nachweis anfordern.

Können Telefonkosten zusätzlich zur Homeoffice-Pauschale abgesetzt werden?

Ja, das ist möglich. Die Homeoffice-Pauschale (oder die Kosten für ein häusliches Arbeitszimmer) deckt die Kosten für die Nutzung Ihrer Wohnung als Arbeitsplatz ab (Miete, Heizung, Strom etc.). Die Kosten für die Kommunikationsmittel wie Telefon und Internet sind davon unabhängig zu betrachten. Wenn Sie also im Homeoffice arbeiten und dafür Ihren privaten Internet- und Telefonanschluss nutzen, können Sie die Homeoffice-Pauschale (oder die Kosten für Ihr Arbeitszimmer) *und* zusätzlich die Kosten für Telefon und Internet als Werbungskosten geltend machen.

Was gilt für Selbstständige?

Für Selbstständige (Freiberufler oder Gewerbetreibende) zählen die Kosten für Telefon und Internet nicht zu den Werbungskosten, sondern zu den Betriebsausgaben. Das Prinzip der Absetzbarkeit ist ähnlich, jedoch gibt es Unterschiede bei der Handhabung und den Nachweisen. Ideal ist es, wenn Sie für berufliche Zwecke einen separaten Anschluss nutzen. Bei gemischter Nutzung müssen Sie den beruflichen Anteil ermitteln und dokumentieren. Auch hier wird bei einer beruflichen Nutzung von über 90 Prozent oft ein vollständiger Abzug akzeptiert.

Häufig gestellte Fragen (FAQ)

Kann ich meine Internet- und Telefonkosten von der Steuer absetzen?

Ja, wenn Sie Ihr privates Telefon, Handy oder Internet beruflich nutzen, können Sie die Kosten anteilig als Werbungskosten in Ihrer Steuererklärung geltend machen.

Wie hoch ist die Telefonkostenpauschale?

Sie können pauschal 20 Prozent Ihrer tatsächlichen Kosten ansetzen, maximal jedoch 20 Euro pro Monat. Das ergibt einen Höchstbetrag von 240 Euro pro Jahr.

Muss ich die berufliche Nutzung nachweisen?

Ja, grundsätzlich müssen Sie die berufliche Nutzung glaubhaft machen. Bei der Pauschale ist der Nachweis weniger aufwendig (oft reichen 3 Monatsrechnungen). Beim Einzelnachweis ist eine detaillierte Dokumentation (z. B. Nutzungstagebuch) erforderlich.

Kann ich ein neues Smartphone oder einen Router absetzen?

Ja, die Anschaffungskosten für beruflich genutzte Geräte können Sie als Arbeitsmittel absetzen. Bei Kosten bis 952 Euro brutto als GWG sofort, bei höheren Kosten über mehrere Jahre (Abschreibung).

Kann ich die Kosten für meine Internet-Flatrate absetzen?

Ja, die laufenden Kosten für Ihre Internet-Flatrate können Sie entweder über die Pauschale (20%, max. 20€/Monat) oder mit Einzelnachweis (anteilig nach beruflicher Nutzung) absetzen.

Kann ich die Homeoffice-Pauschale und Telefonkosten gleichzeitig absetzen?

Ja, die Kosten für Telefon und Internet können zusätzlich zur Homeoffice-Pauschale als Werbungskosten geltend gemacht werden.

Was passiert, wenn mein Arbeitgeber die Kosten übernimmt oder ein Gerät stellt?

Wenn Ihr Arbeitgeber die Kosten steuerfrei erstattet oder Ihnen ein Gerät zur Verfügung stellt, können Sie diese Kosten nicht mehr selbst von der Steuer absetzen.

Gilt die Pauschale pro Person bei einem gemeinsamen Anschluss?

Ja, bei verheirateten Paaren, die einen gemeinsamen Anschluss beruflich nutzen, kann jeder Ehepartner die Pauschale für sich geltend machen, wenn beide die berufliche Nutzung nachweisen können.

Fazit

Die Möglichkeit, Telefon- und Internetkosten sowie die Anschaffungskosten für beruflich genutzte Geräte von der Steuer abzusetzen, stellt eine wichtige Entlastung für Arbeitnehmer dar. Ob Sie sich für die einfache Pauschale oder den potenziell ertragreicheren Einzelnachweis entscheiden, hängt von Ihrer individuellen Nutzungssituation ab. Wichtig ist, die berufliche Veranlassung nachweisen zu können und die entsprechenden Belege aufzubewahren. Nutzen Sie diese Möglichkeiten, um Ihre Steuerlast zu mindern.

Wenn du mehr spannende Artikel wie „Telefon & Internet: Steuer sparen“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!