02/10/2014

In der Welt des Online-Shoppings sind schnelle und sichere Bezahlmethoden entscheidend. Lange Zeit versuchten deutsche Banken und Sparkassen, mit einem eigenen Verfahren namens Paydirekt eine Alternative zu den dominierenden internationalen Anbietern wie PayPal zu schaffen. Dieses Verfahren, später unter dem Namen Giropay gebündelt, bot eine Reihe von Funktionen und Vorteilen, die auf deutsche Sicherheits- und Datenschutzstandards setzten. Doch trotz großer Hoffnungen und erheblicher Investitionen steht dieses Kapitel der deutschen Zahlungslandschaft nun vor dem Ende.

Viele Nutzer und Interessierte fragen sich, bei welchen Händlern man überhaupt mit Paydirekt bezahlen konnte und vor allem, warum ein solches Projekt eingestellt wird. Die Informationen, die uns vorliegen, beleuchten die Hintergründe dieses Schritts und geben Einblicke in die Leistungen, die Paydirekt und Giropay boten, sowie die Gründe für das mangelnde Wachstum und das bevorstehende Aus.

- Was war Paydirekt / Giropay?

- Die Leistungen von Paydirekt / Giropay im Detail

- Zusatzfunktionen für mehr Komfort

- Wo konnte man mit Paydirekt bezahlen?

- Warum wird Paydirekt abgeschafft? Die Gründe für das Aus

- Wann wird Paydirekt / Giropay eingestellt?

- Die Zukunft: EPI und Wero

- Häufig gestellte Fragen zu Paydirekt und Giropay

Was war Paydirekt / Giropay?

Vor etwa neun Jahren wurde Paydirekt ins Leben gerufen. Die Idee war klar: Ein starkes, deutsches Online-Bezahlverfahren etablieren, das den US-amerikanischen Digitalkonzernen und Kreditkartengesellschaften etwas entgegensetzen kann. Es sollte eine sichere, datenschutzkonforme Alternative sein, die direkt an das Girokonto der Kunden angebunden ist. Im Jahr 2021 erfolgte dann die Verschmelzung mit dem bestehenden Giropay-Verfahren, um die Kräfte zu bündeln und eine größere Reichweite zu erzielen. Unter dem Namen Giropay wurden fortan verschiedene Dienste gebündelt, darunter das ehemalige Paydirekt-Verfahren für Online-Einkäufe, aber auch Funktionen wie Geld an Freunde senden (ehemals Kwitt), Altersverifikation und Kontoverifizierung.

Das Ziel war ehrgeizig, die Unterstützung durch die deutsche Kreditwirtschaft (Sparkassen, Volksbanken, Privatbanken) breit gefächert. Es schien, als hätten die deutschen Finanzinstitute eine gemeinsame Antwort auf die Herausforderungen des digitalen Zahlungsverkehrs gefunden.

Die Leistungen von Paydirekt / Giropay im Detail

Das Bezahlverfahren Paydirekt, das später in Giropay integriert wurde, warb mit einer Reihe von Leistungsmerkmalen, die insbesondere auf die Bedürfnisse und das Sicherheitsbedürfnis deutscher Verbraucher zugeschnitten sein sollten. Diese Leistungen waren Kern der Kommunikation und sollten die Kunden überzeugen, auf das deutsche Verfahren zu setzen.

Maximale Sicherheit und Datenschutz

Eines der zentralen Argumente für Paydirekt war seine Herkunft: „Made in Germany“. Dies bedeutete, dass das Verfahren den strengen deutschen Datenschutzbestimmungen unterlag. Die Daten wurden auf deutschen Servern gespeichert und nach demselben hohen Sicherheitsniveau verschlüsselt, das auch beim Online-Banking zum Einsatz kommt. Ein wichtiges Versprechen war, dass garantiert keine persönlichen Daten oder Warenkorb-Informationen an Dritte weitergegeben oder verkauft würden. Dieser Punkt wurde oft als entscheidender Vorteil gegenüber internationalen Konkurrenten hervorgehoben, bei denen Daten möglicherweise außerhalb Deutschlands verarbeitet werden. Für viele Nutzer war die Sicherheit der eigenen Daten ein wichtiges Kriterium.

Umfassender Käuferschutz

Für Online-Käufer ist der Schutz im Problemfall essenziell. Paydirekt bot einen Käuferschutz an, der im Falle einer ausbleibenden Lieferung greifen sollte. Mit dem sogenannten paydirekt Reklamationsservice setzte sich das Verfahren für den Kunden ein. Konnte der Händler nicht nachweisen, dass die Ware verschickt wurde, versprach Paydirekt eine umgehende Rückerstattung des Geldes. Auch bei Rücksendungen, wenn die Ware nicht gefiel, sollte die Rückzahlung direkt auf das Girokonto erfolgen. Es ist jedoch wichtig zu wissen, dass dieser Käuferschutz nicht für alle Waren galt; bestimmte Kategorien wie Alkohol, Tabak oder Glücksspiele waren explizit ausgeschlossen. Dies war eine wichtige Einschränkung, die nicht immer allen Nutzern bewusst war.

Volle Kostenkontrolle & Finanzübersicht

Transparenz bei den Ausgaben war ein weiteres Merkmal. Paydirekt bot eine übersichtliche Transaktionsübersicht. Diese war nicht nur im Kundenportal von Paydirekt selbst einsehbar, sondern auch direkt im Online-Banking der Hausbank sowie auf den Kontoauszügen. So hatten Nutzer ihre Ausgaben stets im Blick und sollten nicht von unerwarteten Abbuchungen überrascht werden. Beim Kauf erfolgte sofort eine sichtbare Vormerkung auf dem Konto, kurz darauf folgte die tatsächliche Abbuchung. Diese direkte Anbindung an das Girokonto bot eine hohe Transparenz über die eigenen Finanzen.

Einfache Freischaltung und Nutzung

Die Nutzung von Paydirekt sollte denkbar einfach sein. Die Freischaltung erfolgte mit wenigen Klicks direkt im Online-Banking der teilnehmenden Bank. Nach der einmaligen Registrierung genügten bei zukünftigen Einkäufen Benutzername und Passwort, um die Zahlung sicher abzuschließen. Manchmal konnte zusätzlich eine TAN abgefragt werden, was in den Einstellungen auch immer festgelegt werden konnte. Die Schnelligkeit war ebenfalls ein Verkaufsargument: Nach der Zahlung erhielt der Händler umgehend eine Zahlungsbestätigung, was ihm erlaubte, den Versand der Ware sofort einzuleiten. So sollte die Bestellung schnellstmöglich beim Kunden ankommen.

Vertrauter Bankenstandard

Im Gegensatz zu manch anderen Bezahldiensten war Paydirekt direkt als Funktion des Online-Bankings konzipiert und an das persönliche Girokonto angebunden. Es war kein separater Zahlungsdienstleister zwischengeschaltet, was ein Gefühl von Vertrautheit und Sicherheit vermitteln sollte. Die Nutzer gaben zu keiner Zeit die Kontrolle über ihre Zahlungsdaten ab, da die Transaktion direkt über ihre Bank abgewickelt wurde. Dieser direkte Weg ohne Zwischenhändler wurde als großer Vorteil beworben.

Wechselnde attraktive Händler-Rabatte

Um die Nutzung zu fördern und Kunden zu gewinnen, bot Paydirekt in Zusammenarbeit mit teilnehmenden Händlern immer wieder attraktive Rabatte und Angebote an. Dieses wachsende Netzwerk von Händlern sollte den Kunden finanzielle Anreize bieten, bei ihren Online-Einkäufen Paydirekt zu nutzen. Besonders in der Anfangszeit wurden teilweise hohe Gutscheine angeboten, um die Kunden zu locken.

Zusatzfunktionen für mehr Komfort

Neben den Kernleistungen entwickelte Paydirekt auch zusätzliche Funktionen, um das Bezahlerlebnis weiter zu verbessern und sich von anderen Anbietern abzuheben.

Die Paydirekt-App

Mit einer eigenen App konnten Nutzer jederzeit über ihre Online-Einkäufe informiert bleiben. Die App zeigte Zahlungen in Echtzeit an und informierte über Push-Nachrichten sicher und zuverlässig über jede Paydirekt-Transaktion. Die Kommunikation der App erfolgte ausschließlich über sichere Schnittstellen und unterlag ebenfalls den deutschen Datenschutzbestimmungen. So war man auch unterwegs stets über die eigenen Transaktionen im Bilde.

Paydirekt Express

Diese Funktion zielte darauf ab, den Bezahlvorgang noch weiter zu beschleunigen. Bei teilnehmenden Händlern ermöglichte Paydirekt Express die automatische Übergabe der Versandadresse an den Händler. Kunden mussten ihre Adresse während des Bezahlvorgangs nicht mehr manuell eingeben und auch kein Kundenkonto beim Händler anlegen. Dies sollte den Online-Einkauf noch schneller und unkomplizierter gestalten. Ein echter Zeitgewinn für Vielshopper.

Paydirekt oneKlick

Für besonders häufig genutzte Online-Shops bot Paydirekt oneKlick an. Nach einer einmaligen Einrichtung im jeweiligen Shop entfiel die erneute Eingabe von Benutzername und Passwort bei zukünftigen Käufen. Paydirekt wurde quasi als Standard-Bezahlverfahren hinterlegt, sodass nur noch ein Klick zum Kaufabschluss nötig war. Auch diese Funktion wurde als genauso sicher beworben wie die normale Paydirekt-Zahlung und konnte jederzeit über das Kundenportal widerrufen werden. Verfügbar war oneKlick ebenfalls nur bei teilnehmenden Händlern.

Wo konnte man mit Paydirekt bezahlen?

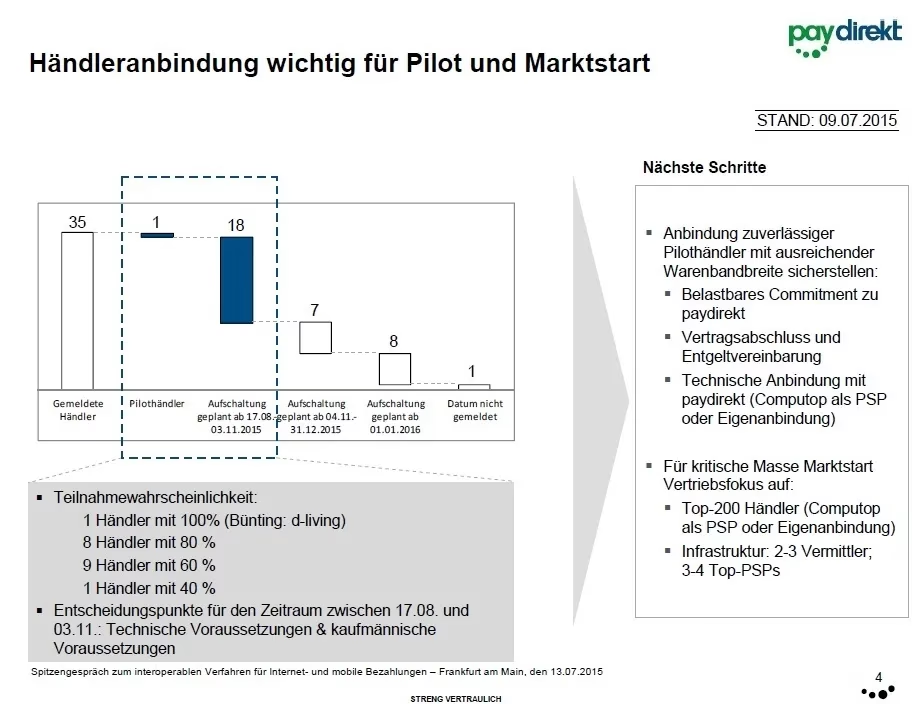

Ein wichtiger Aspekt für die Akzeptanz eines Bezahlverfahrens ist die Verfügbarkeit bei Händlern. Der uns vorliegende Text erwähnt, dass immer mehr Händler deutschlandweit Paydirekt nutzten und das Netzwerk stetig wuchs. Auch die Zusatzfunktionen wie Paydirekt Express und oneKlick waren bei „teilnehmenden Händlern“ verfügbar. Die Information nennt jedoch keine spezifischen Namen von Shops, die Paydirekt oder Giropay als Bezahlmethode anboten. Man kann lediglich schlussfolgern, dass es eine wachsende, aber offenbar nicht ausreichende Anzahl von Online-Händlern gab, die das Verfahren in ihren Checkout-Prozess integriert hatten. Die genaue Liste der Händler, die Paydirekt akzeptierten, war dynamisch und musste auf der offiziellen Website oder im jeweiligen Shop-Checkout geprüft werden.

Warum wird Paydirekt abgeschafft? Die Gründe für das Aus

Trotz der beworbenen Vorteile, der breiten Unterstützung durch die deutsche Kreditwirtschaft und erheblicher Investitionen in dreistelliger Millionenhöhe, konnte sich Paydirekt am Markt nicht durchsetzen. Die Gründe für das bevorstehende Ende sind vielfältig und werden im vorliegenden Text deutlich benannt:

- Mangelnde Akzeptanz bei den Kunden: Das Verfahren wurde schlichtweg zu wenig genutzt („wenig benutztes Bezahlverfahren“, „wenig beliebten Bezahlverfahren“). Die Kunden präferierten offenbar andere, bereits etablierte Methoden.

- Niedriger Marktanteil: Unabhängig von der Berechnungsmethode erreichten Paydirekt und Giropay zusammen nur einen einstelligen Prozentsatz Marktanteil. Dies zeigt, dass das Verfahren im Wettbewerb mit PayPal, Kreditkarten und anderen Methoden kaum eine Rolle spielte.

- Fehlende Profitabilität: Mit dem Verfahren wurde „nennenswert Geld verdient wurde damit unterm Strich nie“. Die Betriebskosten und Investitionen überstiegen die Einnahmen deutlich.

- Argumente verfingen nicht: Das Kernargument der Banken, dass Zahlungsdaten bei Paydirekt sicherer seien und nicht an Dritte weiterverkauft würden (im Gegensatz zu US-Konkurrenten), „fruchteten bei den Kunden kaum“. Offenbar war vielen Nutzern die Bequemlichkeit wichtiger als das höchste Maß an Datenschutz.

- Zwangs-/Komfortregistrierung erfolglos: Versuche einiger Banken, Kunden quasi zwangsweise oder über eine „Komfortregistrierung“ anzumelden, führten erwartungsgemäß nicht zu einer intensiveren Nutzung. Kunden ließen sich nicht zur Nutzung drängen.

- Geringe Transaktionszahlen: Selbst nach der Fusion mit Giropay im Jahr 2021 konnten im Jahr 2022 lediglich 23 Millionen Transaktionen im Wert von 1,6 Milliarden Euro abgewickelt werden. Seitdem lagen die Zahlen sogar noch niedriger. Dies zeigt, dass das Verfahren im Vergleich zu den Marktführern kaum Relevanz erlangte.

All diese Faktoren führten dazu, dass das Projekt trotz großer Investitionen nicht erfolgreich war und die beteiligten Banken und Sparkassen die Reißleine ziehen. Die Investitionen in dreistelliger Millionenhöhe stehen im krassen Gegensatz zum geringen Erfolg.

Wann wird Paydirekt / Giropay eingestellt?

Dem vorliegenden Text zufolge steht eine Entscheidung über die Einstellung des Verfahrens unmittelbar bevor. Es wird berichtet, dass in den zuständigen Gremien der Banken und Sparkassen noch in dieser Woche eine Entscheidung fallen soll. Konkret wird erwähnt, dass Paydirekt und das damit verschmolzene Giropay-Verfahren demnach „zu Ende des Jahres eingestellt werden“ könnten. Eine Sprecherin des Bezahldienstes bestätigte, dass es „Abstimmungen auf Gesellschafterebene zur Zukunft von Giropay respektive der Paydirekt GmbH als Betreibergesellschaft“ gebe und man über die „finalen Entscheidungen“ informieren wolle. Dies deutet darauf hin, dass das Ende des Jahres 2023 oder das frühe Jahr 2024 der wahrscheinliche Zeitrahmen für die endgültige Abschaltung sein wird. Es ist also davon auszugehen, dass das Verfahren in absehbarer Zeit nicht mehr zur Verfügung stehen wird.

Die Zukunft: EPI und Wero

Der Text wirft auch einen Blick in die Zukunft des europäischen Zahlungsverkehrs und erwähnt die European Payments Initiative (EPI) und ihren angekündigten Digital-Wallet-Dienst namens Wero. Dieser soll in Kürze an den Start gehen. Es bleibt abzuwarten, ob es EPI und Wero gelingen wird, sich gegen die etablierten Marktführer durchzusetzen, was angesichts der Erfahrungen mit Paydirekt und früheren Projekten wie Verimi (einer Single-Sign-On-Plattform) mit Skepsis betrachtet wird. Immerhin sind bei Wero wichtige deutsche Banken wie Sparkassen, Volksbanken und die Deutsche Bank an Bord. Geplant sind schnelle Geldtransfers zwischen Kunden beteiligter Banken ohne IBAN sowie mittelfristig auch das Bezahlen im Internet und im stationären Handel. Ob dieses Mal ein deutsches bzw. europäisches Bezahlprojekt Erfolg haben wird, ist offen. Die Hoffnung der Kreditwirtschaft ruht nun auf dieser neuen Initiative.

Häufig gestellte Fragen zu Paydirekt und Giropay

- Was ist Paydirekt / Giropay?

- Paydirekt war ein Online-Bezahlverfahren der deutschen Banken und Sparkassen, das später mit Giropay fusionierte. Es ermöglichte Online-Zahlungen direkt über das Girokonto.

- Wie funktioniert die Bezahlung mit Giropay (ehemals Paydirekt)?

- Nachdem Sie sich bei Ihrer Bank für Giropay registriert haben, wählen Sie beim Online-Einkauf Giropay als Bezahlmethode, melden sich mit Benutzername und Passwort an und bestätigen ggf. mit einer TAN. Das Geld wird direkt vom Konto abgebucht.

- Ist Paydirekt / Giropay sicher?

- Laut den Betreibern ja. Das Verfahren unterlag deutschen Datenschutzbestimmungen, nutzte deutsche Server und verschlüsselte Daten auf Banken-Niveau. Es wurden keine Daten an Dritte verkauft.

- Gibt es Käuferschutz bei Giropay (ehemals Paydirekt)?

- Ja, es gab einen Käuferschutz, der bei ausbleibender Lieferung griff, sofern der Händler den Versand nicht nachweisen konnte. Auch bei Rücksendungen wurde das Geld zurückerstattet. Ausgenommen waren jedoch bestimmte Waren wie Alkohol, Tabak und Glücksspiele.

- Warum wird Paydirekt / Giropay eingestellt?

- Das Verfahren konnte sich am Markt nicht durchsetzen. Gründe sind mangelnde Nutzung durch Kunden, niedriger Marktanteil, fehlende Profitabilität trotz hoher Investitionen und die Tatsache, dass die Sicherheitsargumente die Kunden nicht überzeugten.

- Wann wird Paydirekt / Giropay voraussichtlich eingestellt?

- Eine Entscheidung über die Einstellung wird kurzfristig erwartet. Das Verfahren könnte dem Text zufolge zu Ende des Jahres (wahrscheinlich 2023/Anfang 2024) eingestellt werden.

- Kann ich Paydirekt / Giropay noch nutzen?

- Solange das Verfahren noch nicht offiziell eingestellt ist und Ihr Händler es anbietet, können Sie es nutzen. Angesichts der bevorstehenden Abschaltung ist jedoch unklar, wie lange dies noch möglich sein wird.

- Welche Shops akzeptieren Paydirekt / Giropay?

- Der vorliegende Text besagt, dass immer mehr Händler Paydirekt nutzten und die Zusatzfunktionen bei 'teilnehmenden Händlern' verfügbar waren. Es werden keine spezifischen Händlernamen genannt.

Zusammenfassend lässt sich sagen, dass Paydirekt und das heutige Giropay-Verfahren ein ambitionierter Versuch der deutschen Banken war, im Online-Zahlungsmarkt Fuß zu fassen. Trotz starker Argumente bezüglich Sicherheit und Käuferschutz sowie Investitionen in Millionenhöhe konnte die notwendige Kundenakzeptanz und Marktverbreitung nicht erreicht werden. Das bevorstehende Ende markiert das Scheitern dieses spezifischen Projekts, während die Hoffnung nun auf neuen europäischen Initiativen wie EPI und Wero ruht.

Wenn du mehr spannende Artikel wie „Paydirekt & Giropay: Ende einer deutschen Idee?“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!