27/01/2015

Die Erstellung einer korrekten Rechnung ist ein fundamentaler Aspekt der Geschäftsführung, unabhängig von der Größe Ihres Unternehmens. Eine ordnungsgemäße Rechnung dient nicht nur als Zahlungsaufforderung, sondern ist auch ein wichtiges Dokument für Ihre Buchhaltung und für das Finanzamt. Fehler bei der Rechnungsstellung können zu Problemen, Nachfragen oder sogar steuerlichen Nachteilen führen. Mit den sich ändernden gesetzlichen Anforderungen, insbesondere der Einführung der E-Rechnung, wird die Rechnungsstellung noch relevanter. Dieser Artikel führt Sie durch die wesentlichen Aspekte einer korrekten Rechnung, erklärt wichtige gesetzliche Rahmenbedingungen wie die GoBD und beleuchtet die bevorstehenden Änderungen durch die E-Rechnung 2025.

- Was gehört auf eine korrekte Geschäftsrechnung? Die Pflichtangaben

- Die GoBD: Fundament für die digitale Buchhaltung

- Die E-Rechnung kommt: Was ändert sich zum 1. Januar 2025?

- Rechnungserstellung mit Word und Excel: Vor- und Nachteile

- Rechnungserstellung mit Rechnungssoftware: Die professionelle Alternative

- Vergleich: Word/Excel vs. Rechnungssoftware

- Häufig gestellte Fragen (FAQ)

- Was sind die wichtigsten Pflichtangaben auf einer Rechnung über 250 Euro?

- Was ist eine Kleinbetragsrechnung?

- Was bedeutet GoBD für meine Rechnungen?

- Kann ich Word oder Excel für die Rechnungsstellung nutzen?

- Was ist die E-Rechnung 2025?

- Muss ich ab dem 1. Januar 2025 E-Rechnungen empfangen können?

- Muss ich ab dem 1. Januar 2025 immer E-Rechnungen ausstellen?

- Fazit: Welcher Weg ist der richtige?

Was gehört auf eine korrekte Geschäftsrechnung? Die Pflichtangaben

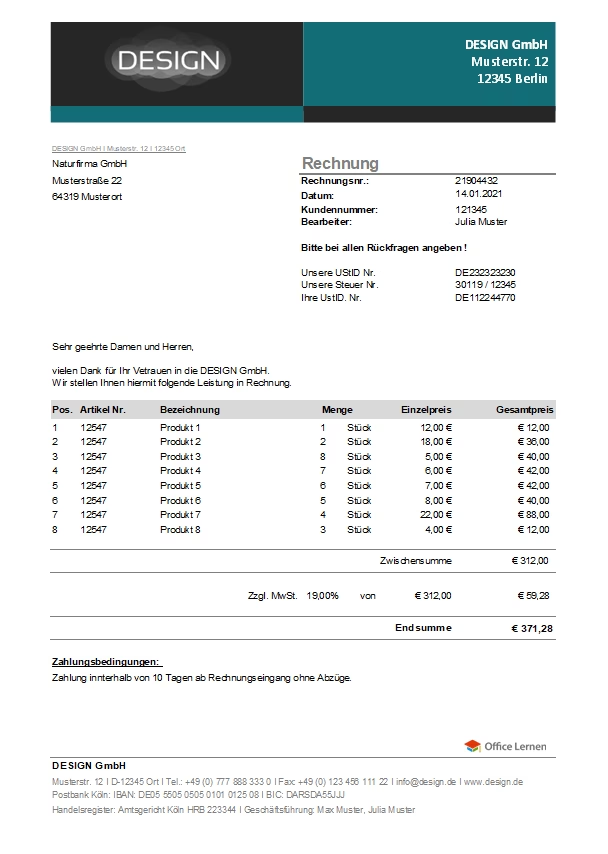

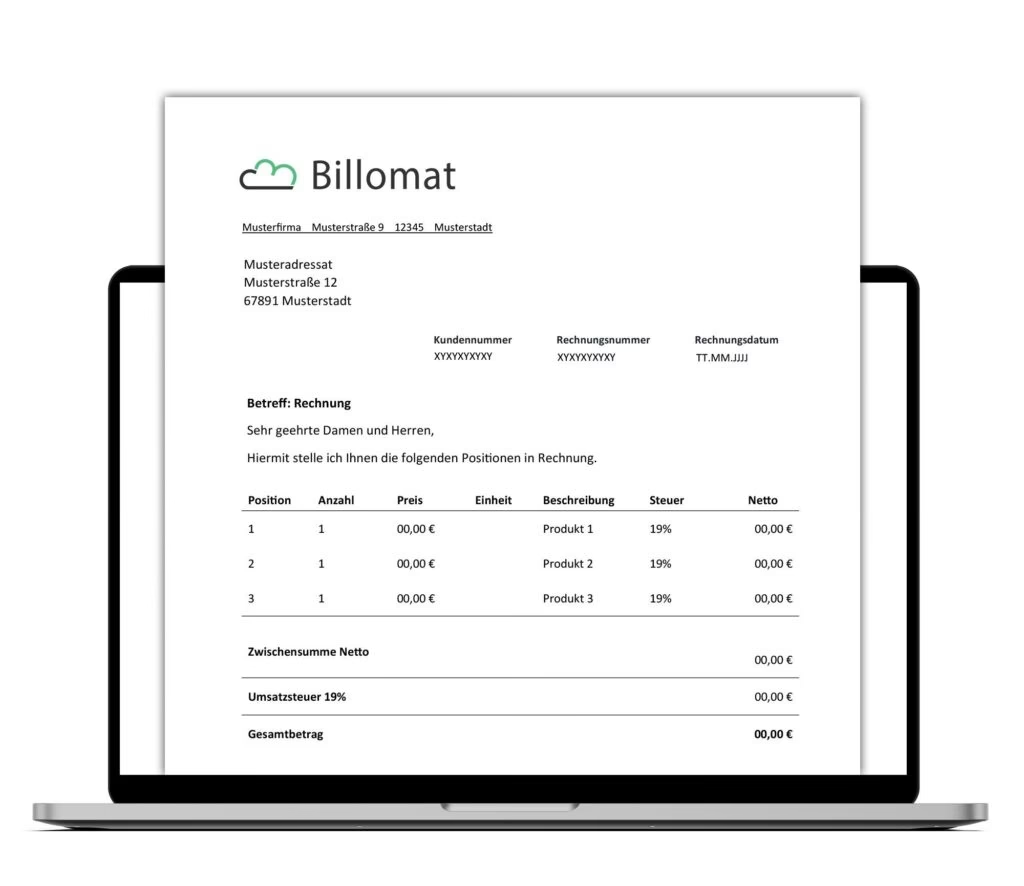

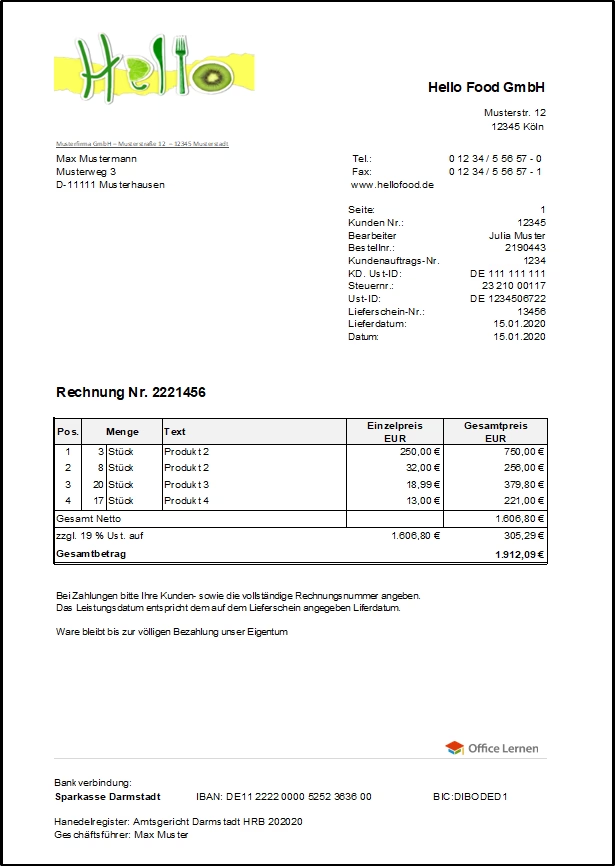

Eine Rechnung muss bestimmte gesetzlich vorgeschriebene Angaben enthalten, um umsatzsteuerlich anerkannt zu werden. Diese sogenannten Pflichtangaben sind entscheidend für die Vorsteuerabzugsberechtigung Ihres Kunden. Die genauen Anforderungen sind im Umsatzsteuergesetz (UStG) festgelegt. Für Rechnungen über einem Gesamtbetrag von 250 Euro (brutto) sind folgende Angaben zwingend erforderlich:

- Der vollständige Name und die vollständige Anschrift des leistenden Unternehmers (also Ihre Daten).

- Der vollständige Name und die vollständige Anschrift des Leistungsempfängers (die Daten Ihres Kunden).

- Die Steuernummer oder die Umsatzsteuer-Identifikationsnummer (USt-IdNr.) des leistenden Unternehmers. Es ist ausreichend, wenn eine der beiden Nummern angegeben wird. Bei Kleinunternehmern, die keine Umsatzsteuer ausweisen, entfällt die Angabe der USt-IdNr., die Steuernummer muss jedoch angegeben werden.

- Das Ausstellungsdatum der Rechnung. Dies ist der Tag, an dem die Rechnung erstellt wurde.

- Eine fortlaufende Rechnungsnummer. Diese Nummer muss einmalig sein und kann aus einer Kombination von Zahlen und Buchstaben bestehen. Die fortlaufende Nummerierung dient der Nachvollziehbarkeit und der Verhinderung von Lücken.

- Die Menge und die handelsübliche Bezeichnung der gelieferten Gegenstände oder die Art und der Umfang der sonstigen Leistung. Beschreiben Sie die gelieferten Produkte oder erbrachten Dienstleistungen klar und eindeutig.

- Der Zeitpunkt der Lieferung oder der sonstigen Leistung. Wenn der genaue Zeitpunkt noch nicht feststeht, kann auch der voraussichtliche Zeitpunkt angegeben werden.

- Das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Entgelt für die Lieferung oder sonstige Leistung. Geben Sie den Nettobetrag, den darauf entfallenden Steuerbetrag, den anzuwendenden Steuersatz (z.B. 19% oder 7%) und den Bruttobetrag an.

- Im Voraus vereinbarte Minderungen des Entgelts, wie zum Beispiel Rabatte oder Skonti, sofern diese zum Zeitpunkt der Rechnungsstellung noch nicht berücksichtigt sind.

- Der anzuwendende Steuersatz sowie der hierauf entfallende Steuerbetrag. Wenn unterschiedliche Steuersätze für verschiedene Positionen gelten, müssen diese separat aufgeführt werden. Bei steuerbefreiten Umsätzen muss ein Hinweis auf die Steuerbefreiung enthalten sein (z.B. "steuerbefreit nach § 4 Nr. 14 UStG").

- Wenn es sich um eine Abrechnung im Gutschriftsverfahren handelt, muss das Wort "Gutschrift" auf der Rechnung stehen.

- Gegebenenfalls ein Hinweis auf die Steuerschuld des Leistungsempfängers (Reverse-Charge-Verfahren), wenn die Steuerschuld auf den Kunden übergegangen ist.

Für Rechnungen mit einem Gesamtbetrag von bis zu 250 Euro (brutto) gelten vereinfachte Regelungen. Diese sogenannten Kleinbetragsrechnungen müssen weniger Pflichtangaben enthalten:

- Der vollständige Name und die vollständige Anschrift des leistenden Unternehmers.

- Das Ausstellungsdatum der Rechnung.

- Die Menge und die handelsübliche Bezeichnung der gelieferten Gegenstände oder die Art und der Umfang der sonstigen Leistung.

- Das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Entgelt sowie der hierauf entfallende Steuerbetrag in einer Summe (Bruttobetrag).

- Der anzuwendende Steuersatz oder im Falle einer Steuerbefreiung ein Hinweis darauf.

Auch bei Kleinbetragsrechnungen können Sie freiwillig alle Angaben einer Standardrechnung aufführen.

Die GoBD: Fundament für die digitale Buchhaltung

Die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ (kurz: GoBD) sind entscheidend für die digitale Rechnungsstellung und Archivierung. Sie stellen sicher, dass elektronische Buchführungsdaten den Anforderungen der Finanzverwaltung entsprechen. Kernanforderungen der GoBD sind unter anderem die Vollständigkeit, Richtigkeit, Zeitgerechtigkeit, Ordnung und vor allem die Unveränderbarkeit der elektronischen Daten. Dies bedeutet, dass einmal erfasste Buchungsdaten oder ausgestellte Rechnungen nachträglich nicht mehr unerkannt verändert oder gelöscht werden dürfen. Jede Änderung muss nachvollziehbar dokumentiert werden. Die Einhaltung der GoBD ist essenziell, um bei einer Betriebsprüfung keine Probleme zu bekommen. Bei Nichteinhaltung können die elektronischen Aufzeichnungen vom Finanzamt verworfen werden, was zu Steuerschätzungen führen kann.

Die E-Rechnung kommt: Was ändert sich zum 1. Januar 2025?

Mit dem Wachstumschancengesetz wurde die Einführung der elektronischen Rechnung (E-Rechnung) in Deutschland beschlossen. Ab dem 1. Januar 2025 wird die E-Rechnung für inländische B2B-Umsätze verpflichtend. Dies betrifft also Rechnungen, die zwischen zwei in Deutschland ansässigen Unternehmern ausgestellt werden.

Wichtig zu verstehen ist, dass eine E-Rechnung nicht einfach eine PDF-Rechnung ist. Eine E-Rechnung ist ein strukturiertes elektronisches Datenformat (z.B. ZUGFeRD oder XRechnung), das elektronisch übermittelt wird und eine automatisierte Weiterverarbeitung ermöglicht. Eine reine Bilddatei (wie ein gescanntes Dokument) oder eine einfache PDF-Datei, die nicht in einem strukturierten Format eingebettet ist, gilt umsatzsteuerlich nicht als E-Rechnung im Sinne der neuen Regelung.

Hinsichtlich des Empfangs von Rechnungen gibt es keine Übergangsregelung: Ab dem 1. Januar 2025 müssen Unternehmer in der Lage sein, E-Rechnungen zu empfangen und zu verarbeiten. Für das Ausstellen von E-Rechnungen gibt es Übergangsregelungen, die es unter bestimmten Voraussetzungen noch erlauben, bis Ende 2026 (oder sogar Ende 2027 für bestimmte Fälle) andere elektronische Formate oder sogar Papierrechnungen zu nutzen, wenn der Empfänger zustimmt. Dennoch ist die Verpflichtung zur E-Rechnung ab 2025 der Startpunkt für eine weitreichende Digitalisierung.

Der materielle Inhalt der Rechnung, also die oben genannten Pflichtangaben, bleibt durch die Einführung der E-Rechnung unverändert. Es ändert sich lediglich das Format und die Art der Übermittlung.

Rechnungserstellung mit Word und Excel: Vor- und Nachteile

Besonders für Gründer und kleine Unternehmen stellt sich oft die Frage, ob die gängigen Office-Programme wie Word und Excel für die Rechnungsstellung ausreichen. Die Antwort ist: Ja, für den Anfang sind sie nutzbar, aber mit wichtigen Einschränkungen und Nachteilen.

Vorteile der Rechnungsstellung mit Word und Excel:

- Benutzerfreundlichkeit: Die meisten Anwender sind mit Word und Excel vertraut. Die grundlegenden Funktionen sind bekannt, und es ist einfach, mit der Erstellung zu beginnen.

- Anpassungsfähigkeit: Sie können Vorlagen nach Ihren individuellen Bedürfnissen und Ihrem Branding gestalten.

- Wiederverwendbarkeit: In Excel können Sie Formeln für automatische Berechnungen (Summen, Steuern) nutzen und diese für zukünftige Rechnungen wiederverwenden.

- Kosteneffizienz: Wenn Sie die Programme bereits besitzen, fallen keine zusätzlichen Kosten für die Software an.

Nachteile der Rechnungsstellung mit Word und Excel:

- Keine automatische Rechtssicherheit: Word und Excel bieten keine Garantie dafür, dass Ihre Rechnungen alle gesetzlichen Anforderungen erfüllen. Sie müssen selbst sicherstellen, dass alle Pflichtangaben korrekt sind und die GoBD eingehalten werden.

- GoBD-Konformität ist manuell aufwendig oder nicht gegeben: Dies ist der gravierendste Nachteil. Word- und Excel-Dateien sind naturgemäß leicht veränderbar. Um die GoBD-Anforderung der Unveränderbarkeit zu erfüllen, müssen Sie entweder jede Rechnung nach der Erstellung als PDF speichern und diese PDFs in einem revisionssicheres Dokumentenmanagementsystem (DMS) archivieren oder jede neue Rechnung auf Basis einer Vorlage erstellen und diese *jedes Mal* überschreiben, während Sie gleichzeitig eine Papierform der Rechnung aufbewahren, die als Original gilt. Eine reine Speicherung der veränderbaren Word/Excel-Dateien genügt den GoBD nicht.

- Höherer Zeitaufwand: Das manuelle Erstellen, Nummerieren und Verwalten von Rechnungen, besonders bei vielen Kunden, ist zeitaufwendig und fehleranfällig. Die fortlaufende Rechnungsnummer muss manuell geführt werden.

- Fehleranfälligkeit: Manuelles Eintragen von Daten und Copy-Paste können leicht zu Fehlern bei Adressen, Beträgen oder Rechnungsnummern führen.

- Keine Automatisierung: Mahnwesen, Zahlungseingangsüberwachung oder die Umwandlung von Angeboten in Rechnungen sind nicht oder nur sehr umständlich möglich.

- Keine Unterstützung für E-Rechnung 2025: Word und Excel können keine E-Rechnungen im geforderten strukturierten Format (ZUGFeRD, XRechnung) erstellen oder empfangen.

Um die Nachteile der GoBD-Konformität zu umschiffen, wird oft empfohlen, Word/Excel wirklich nur als Vorlage zu nutzen und die fertige Rechnung dann in einem nicht-veränderbaren Format (z.B. PDF) zu speichern. Für die GoBD-konforme Archivierung benötigen Sie dann entweder ein DMS oder müssen die Rechnungen zusätzlich in Papierform aufbewahren. Die E-Rechnungspflicht ab 2025 macht die Nutzung von Word/Excel für B2B-Rechnungen ohne entsprechende Zusatzlösungen (wie ein DMS, das E-Rechnungen verarbeiten kann, oder Konverter-Tools) ohnehin schwierig.

Rechnungserstellung mit Rechnungssoftware: Die professionelle Alternative

Mit zunehmender Unternehmensgröße und Anzahl der Rechnungen wird der Wechsel zu einer spezialisierten Rechnungssoftware oder einem Buchhaltungsprogramm fast unumgänglich. Diese Programme sind speziell für die Anforderungen der Rechnungsstellung und Buchhaltung entwickelt und bieten erhebliche Vorteile:

Vorteile von Rechnungssoftware:

- GoBD-Konformität: Professionelle Software ist darauf ausgelegt, die GoBD einzuhalten, insbesondere die Anforderungen an die Unveränderbarkeit und revisionssichere Archivierung. Die Daten werden manipulationssicher gespeichert.

- Automatisierung: Rechnungsnummern werden automatisch fortlaufend vergeben. Kundendaten, Artikelpreise und Steuersätze werden aus Datenbanken abgerufen, was Fehler reduziert und Zeit spart. Angebote können oft per Klick in Rechnungen umgewandelt werden.

- Zeitersparnis: Durch die Automatisierung und optimierte Prozesse (z.B. Erstellung von Rechnungspositionen, Berechnung von Summen) sparen Sie erheblich Zeit im Vergleich zur manuellen Erstellung.

- Einhaltung von Pflichtangaben: Die Software führt Sie durch die Erstellung und stellt sicher, dass alle notwendigen Pflichtangaben vorhanden sind.

- Unterstützung für E-Rechnung 2025: Die meisten modernen Programme sind in der Lage, E-Rechnungen im geforderten Format zu erstellen und zu empfangen.

- Zusatzfunktionen: Viele Programme bieten integriertes Mahnwesen, Übersicht über offene Posten, Schnittstellen zum Online-Banking oder zum Steuerberater (DATEV-Schnittstelle).

- Zentrale Datenverwaltung: Kunden-, Lieferanten- und Artikeldaten sind zentral gespeichert und leicht zugänglich.

Eine Rechnungssoftware ist eine Investition, die sich schnell bezahlt macht, insbesondere wenn Ihr Geschäft wächst und die Komplexität zunimmt. Sie bietet nicht nur Effizienz, sondern auch mehr Rechtssicherheit.

Vergleich: Word/Excel vs. Rechnungssoftware

Um die Entscheidung zu erleichtern, hier ein kurzer Vergleich der beiden Methoden:

| Merkmal | Word/Excel | Rechnungssoftware |

|---|---|---|

| Anschaffungskosten | Gering (oft vorhanden) | Variabel (oft monatliche Gebühr) |

| Benutzerfreundlichkeit (Start) | Sehr hoch | Hoch (Einarbeitung nötig) |

| GoBD-Konformität | Manuell aufwendig / DMS oder Papier nötig | Integriert & automatisiert |

| E-Rechnung 2025 | Nicht nativ unterstützt / Zusatztools nötig | Nativ unterstützt |

| Automatisierung | Gering | Hoch (Nummerierung, Datenübernahme, etc.) |

| Fehleranfälligkeit | Hoch (manuelle Eingabe) | Gering (Datenbank-basiert) |

| Zeitaufwand (pro Rechnung) | Hoch | Gering |

| Archivierung | Manuell & aufwendig (GoBD!) | Automatisiert & GoBD-konform |

Häufig gestellte Fragen (FAQ)

Was sind die wichtigsten Pflichtangaben auf einer Rechnung über 250 Euro?

Die wichtigsten Angaben sind vollständige Adressen von Sender und Empfänger, Steuernummer/USt-IdNr. des Senders, Ausstellungsdatum, fortlaufende Rechnungsnummer, Beschreibung der Leistung/Ware, Zeitpunkt der Leistung, Nettobetrag, Steuersatz, Steuerbetrag und Bruttobetrag.

Was ist eine Kleinbetragsrechnung?

Eine Kleinbetragsrechnung ist eine Rechnung über einen Gesamtbetrag von bis zu 250 Euro brutto. Sie erfordert weniger Pflichtangaben als eine Standardrechnung, z.B. entfallen die Angabe des Leistungsempfängers und die fortlaufende Rechnungsnummer.

Was bedeutet GoBD für meine Rechnungen?

Die GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) verlangen, dass elektronische Rechnungen und Buchungsdaten vollständig, richtig, zeitgerecht, geordnet und vor allem unveränderbar sind. Dies hat Auswirkungen auf die Wahl der Software und die Archivierungsmethode.

Kann ich Word oder Excel für die Rechnungsstellung nutzen?

Ja, grundsätzlich ist das möglich, insbesondere für den Start. Allerdings müssen Sie die GoBD-Anforderungen an die Unveränderbarkeit erfüllen. Dies erfordert entweder die Nutzung eines revisionssicheres Dokumentenmanagementsystem (DMS) zur Archivierung der erzeugten, unveränderbaren Dokumente (z.B. PDFs) oder die zusätzliche Aufbewahrung einer Papierkopie als Original, da die Word/Excel-Dateien selbst leicht veränderbar sind.

Was ist die E-Rechnung 2025?

Die E-Rechnung ist ein strukturiertes elektronisches Datenformat für Rechnungen, das ab dem 1. Januar 2025 für inländische B2B-Umsätze in Deutschland verpflichtend wird. Sie löst die bisherige Form der elektronischen Rechnung (z.B. einfache PDF per E-Mail) ab.

Muss ich ab dem 1. Januar 2025 E-Rechnungen empfangen können?

Ja, die Pflicht zum Empfang von E-Rechnungen gilt ab dem 1. Januar 2025 ohne Übergangsregelung für alle Unternehmer in Deutschland, die B2B-Leistungen empfangen.

Muss ich ab dem 1. Januar 2025 immer E-Rechnungen ausstellen?

Für das Ausstellen gibt es Übergangsregelungen. Sie dürfen unter bestimmten Bedingungen noch bis Ende 2026 (bzw. Ende 2027 in speziellen Fällen) andere Formate (z.B. PDF) oder Papierrechnungen verwenden, vorausgesetzt, der Empfänger stimmt zu. Langfristig wird jedoch die Ausstellung der E-Rechnung zur Pflicht.

Fazit: Welcher Weg ist der richtige?

Die Wahl des richtigen Tools zur Rechnungsstellung hängt von Ihrer Unternehmensgröße, der Anzahl der Rechnungen und Ihrem Komfort mit digitalen Prozessen ab. Für den absoluten Start mögen Word und Excel eine kostengünstige Option sein, doch die manuellen Aufwände und die Herausforderungen bei der Einhaltung der GoBD sowie der kommenden E-Rechnungspflicht sind nicht zu unterschätzen. Eine spezialisierte Rechnungssoftware bietet von Anfang an mehr Effizienz, Sicherheit und Zukunftssicherheit, insbesondere im Hinblick auf die ab 2025 verpflichtende E-Rechnung im B2B-Bereich. Eine Investition in eine gute Software spart langfristig Zeit, Nerven und schützt Sie vor Problemen mit dem Finanzamt.

Wenn du mehr spannende Artikel wie „Rechnungen richtig erstellen: GoBD & E-Rechnung“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!