11/04/2017

Viele Berufe erfordern spezielle Kleidung – sei es aus Gründen der Sicherheit, der Hygiene oder einfach, um ein einheitliches Bild zu vermitteln. Doch können Sie die Kosten für diese Arbeitskleidung steuerlich geltend machen? Das deutsche Steuerrecht sieht hierfür klare, wenn auch manchmal strenge Regeln vor. Grundsätzlich gehören Arbeitsmittel zu den absetzbaren Werbungskosten. Die Frage ist nun, ob auch Ihre Berufskleidung als ein solches Arbeitsmittel gilt.

Die Antwort lautet: Ja, aber nur unter bestimmten Voraussetzungen. Das Gesetz spricht hier von der „typischen Berufskleidung“. Das ist der entscheidende Begriff, der darüber entscheidet, ob Sie die Ausgaben für Ihre Berufsbekleidung und deren Pflege von der Steuer absetzen können oder nicht.

- Was genau ist „typische Berufskleidung“?

- Welche Kosten können Sie absetzen?

- Reinigungskosten: Schätzen ist erlaubt!

- Arbeitgeber zahlt: Was passiert dann?

- Häufig gestellte Fragen (FAQ)

- Kann ich die Kosten für einen Anzug oder ein Kostüm absetzen, das ich nur im Büro trage?

- Sind Sicherheitsschuhe steuerlich absetzbar?

- Darf ich die Reinigungskosten schätzen, auch wenn ich die Kleidung zu Hause wasche?

- Was muss ich tun, um die Kosten beim Finanzamt geltend zu machen?

- Kann ich auch die Kosten für die Waschmaschine absetzen, wenn ich meine Berufskleidung zu Hause wasche?

- Fazit

Was genau ist „typische Berufskleidung“?

Der Gesetzgeber und die Finanzgerichte, insbesondere der Bundesfinanzhof (BFH), haben eine relativ klare Definition dafür entwickelt, was als typische Berufskleidung gilt. Es geht dabei nicht primär darum, ob Sie die Kleidung tatsächlich nur während der Arbeit tragen. Viel wichtiger ist, ob die Kleidung ihrer Art und Beschaffenheit nach objektiv und nahezu ausschließlich für die berufliche Verwendung bestimmt und geeignet ist. Die private Nutzung muss von vornherein so gut wie ausgeschlossen sein.

Zu dieser Kategorie gehören:

- Arbeitsschutzkleidung: Das sind Kleidungsstücke, die speziell auf die jeweilige Berufstätigkeit zugeschnitten sind und dem Schutz dienen. Beispiele hierfür sind Helme, Schutzanzüge, spezielle Kittel, Arbeitsstiefel, Arbeitshandschuhe oder Schürzen, wie sie beispielsweise von Arbeitern oder Bergleuten getragen werden.

- Uniformen und Amtstrachten: Diese Kleidungsstücke sind eindeutig einem bestimmten Beruf oder einer bestimmten Funktion zugeordnet. Dazu zählen Uniformen von Soldaten, Polizisten, Flugpersonal sowie die Amtstracht von Geistlichen, Richtern oder Staatsanwälten. Auch die Kleidung von Post-, Bahn- oder Schiffspersonal fällt in diese Kategorie.

- Kleidung mit eindeutiger beruflicher Kennzeichnung: Wenn Kleidungsstücke durch dauerhaft angebrachte Firmenlogos, Embleme oder spezifische Designs so gekennzeichnet sind, dass eine private Nutzung objektiv ausgeschlossen ist, gelten sie als typische Berufskleidung. Ein Beispiel hierfür kann spezielle Messekleidung sein.

- Kleidung, die wegen der Eigenart des Berufs notwendig ist und objektiv fast nur beruflich nutzbar ist: Hierzu zählt beispielsweise der weiße Kittel von Ärzten, Arzthelfern oder Sanitätern. Auch die spezielle Künstlerkleidung von Artisten oder die Arbeitskleidung von Schornsteinfegern wird hierunter gefasst.

Das entscheidende Kriterium bleibt die objektive Beschaffenheit und Eignung. Eine Kollision zur privaten Lebensführung muss ausgeschlossen sein.

Was gehört nicht zur typischen Berufskleidung?

Die Abgrenzung ist hier oft der Knackpunkt. Nicht zur typischen Berufskleidung gehört die normale bürgerliche Kleidung. Das sind Kleidungsstücke, die Sie prinzipiell auch in Ihrer Freizeit tragen könnten, selbst wenn Sie sie faktisch nur bei der Arbeit anziehen.

Beispiele hierfür sind:

- Anzüge, Hemden und Schuhe eines angestellten Rechtsanwalts oder eines Bankers

- Sportbekleidung eines Profifußballers

- Die normale Kleidung einer Schuhverkäuferin, auch wenn der Arbeitgeber das Tragen bestimmter Schuhe erwartet

- Ein Abendkleid oder Folklorebekleidung einer Sängerin

- Ein schwarzer Anzug eines Orchestermusikers oder die schwarze Hose einer Instrumentalsolistin

Auch wenn Sie diese Kleidungsstücke ausschließlich während der Berufsausübung tragen, sind die Kosten dafür in der Regel nicht absetzbar. Der Grund ist einfach: Sie könnten sie theoretisch auch privat nutzen. Die bloße Möglichkeit der privaten Nutzung reicht aus, um den steuerlichen Abzug zu verhindern.

Ältere Urteile des BFH, die beispielsweise den schwarzen Anzug eines Bestatters oder eines Oberkellners als typische Berufskleidung ansahen, obwohl er auch privat nutzbar wäre, gelten heute als überholt. Die aktuelle Rechtsprechung ist hier deutlich strenger.

Ausnahme: Beruflich bedingter hoher Verschleiß

Eine seltene Ausnahme kann ein besonders hoher, beruflich veranlasster Verschleiß von bürgerlicher Kleidung darstellen. Dies kommt nur in Betracht, wenn der erhöhte Verschleiß nach objektiven Maßstäben klar vom normalen Verschleiß abgrenzbar, leicht nachprüfbar und von nicht untergeordneter Bedeutung ist. Ein klassisches Beispiel wäre die Zerstörung eines Kleidungsstücks direkt während der Berufsausübung bei einem Unfall.

Welche Kosten können Sie absetzen?

Wenn Ihre Kleidung die Kriterien der typischen Berufskleidung erfüllt, können Sie alle Aufwendungen, die im Zusammenhang mit dieser Kleidung stehen, als Werbungskosten in Ihrer Steuererklärung geltend machen. Dazu gehören:

- Anschaffungs-/Herstellungskosten: Die Kosten für den Kauf oder die Anfertigung der Kleidung sind absetzbar. Wenn die typische Berufskleidung erfahrungsgemäß nicht länger als ein Jahr genutzt wird (was bei Kleidung oft der Fall ist), können Sie die Kosten im Anschaffungsjahr voll absetzen. Bei länger nutzbarer Kleidung (z.B. sehr robuste Arbeitsstiefel) müssten die Kosten über die voraussichtliche Nutzungsdauer abgeschrieben werden (AfA).

- Kosten für Instandsetzung und Reparatur: Ausgaben für die Reparatur beschädigter Berufskleidung, wie zum Beispiel Kunststopfen oder das Flicken von Löchern, sind ebenfalls absetzbar.

- Reinigungskosten: Dies ist ein wesentlicher Posten, der oft unterschätzt wird. Die Kosten für die Reinigung und Pflege Ihrer typischen Berufskleidung sind vollständig abzugsfähig.

Wichtig: Diese Absetzbarkeit gilt nur für *typische* Berufskleidung. Für normale bürgerliche Kleidung, die Sie bei der Arbeit tragen, können Sie die Anschaffungs-, Reparatur- oder Reinigungskosten nicht absetzen, selbst wenn Sie sie ausschließlich im Beruf nutzen.

Reinigungskosten: Schätzen ist erlaubt!

Ein großer Vorteil bei der steuerlichen Geltendmachung von Kosten für typische Berufskleidung sind die Reinigungskosten. Wenn Sie Ihre Berufskleidung zu Hause in Ihrer privaten Waschmaschine waschen, müssen Sie nicht jede einzelne Waschmittelpackung oder Stromrechnung aufbewahren. Das Finanzamt erlaubt in diesem Fall eine Schätzung der Kosten.

Die Schätzung basiert auf Erfahrungswerten und berücksichtigt Faktoren wie die Art des Waschgangs, die Beladung der Waschmaschine, die Haushaltsgröße sowie eventuelle Kosten für Trocknen und Bügeln. Obwohl die zugrundeliegenden Werte (oft basierend auf Empfehlungen von Verbraucherzentralen aus dem Jahr 2002) schon älter sind, werden sie vom Finanzamt in der Regel weiterhin akzeptiert. Es ist jedoch ratsam, die Schätzung plausibel darzulegen.

Um die Kosten zu schätzen, müssen Sie folgende Fragen beantworten:

- Wie viel Kilogramm wiegt die typische Berufskleidung, die Sie pro Waschgang waschen? (Hierbei wird oft mit einer durchschnittlichen Füllmenge der Waschmaschine gerechnet, z.B. 5 kg bei Koch-/Buntwäsche, 2,5 kg bei Fein-/Pflegeleichtwäsche).

- Welchen Waschgang nutzen Sie hauptsächlich (z.B. 60 Grad Buntwäsche)?

- Nutzen Sie einen Trockner und/oder bügeln Sie die Kleidung?

- Wie viele Personen leben in Ihrem Haushalt? (Die Kosten pro Kilogramm Wäsche sinken mit der Haushaltsgröße, da die Fixkosten der Maschine auf mehr Wäsche verteilt werden).

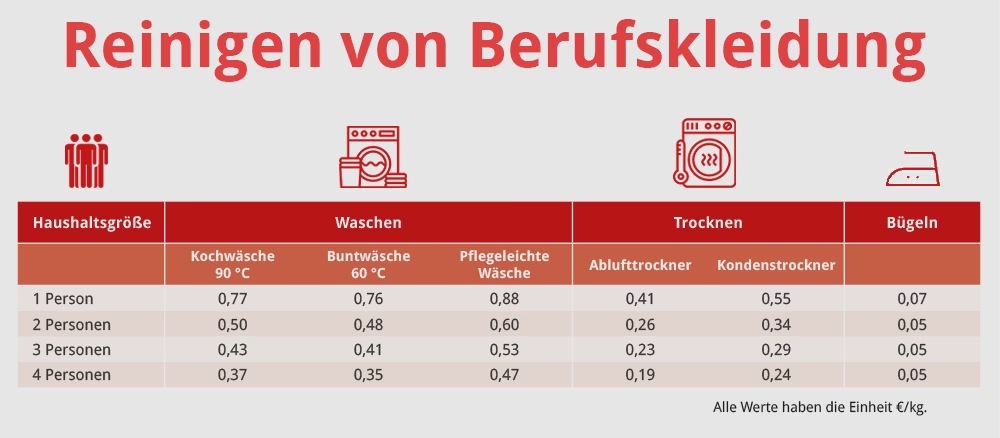

Basierend auf diesen Faktoren können Sie die Kosten pro Kilogramm Wäsche einem Richtwert entnehmen. Eine beispielhafte Tabelle, die oft zur Orientierung herangezogen wird (Werte können je nach Quelle und Aktualität leicht variieren, dies sind die im Ausgangstext genannten Werte von 2002):

| Haushaltsgröße | 1 Person | 2 Personen | 3 Personen | 4 Personen |

|---|---|---|---|---|

| Wäsche waschen (pro kg) | ||||

| Kochwäsche 90 Grad | 0,77 € | 0,50 € | 0,43 € | 0,37 € |

| Buntwäsche 60 Grad | 0,76 € | 0,48 € | 0,41 € | 0,35 € |

| Pflegeleichte Wäsche | 0,88 € | 0,60 € | 0,53 € | 0,47 € |

| Wäsche trocknen (pro kg) | ||||

| Ablufttrockner | 0,41 € | 0,26 € | 0,23 € | 0,19 € |

| Kondenstrockner | 0,55 € | 0,34 € | 0,29 € | 0,24 € |

| Bügeln (pro kg) | ||||

| Dampfbügeleisen | 0,07 € | 0,05 € | 0,05 € | 0,05 € |

Um Ihre jährlichen Reinigungskosten zu schätzen, multiplizieren Sie die geschätzte Menge der gewaschenen Berufskleidung pro Woche mit den entsprechenden Kosten pro Kilogramm (für Waschen, Trocknen, Bügeln) und der Anzahl der Arbeitswochen im Jahr (z.B. 46 Wochen bei 6 Wochen Urlaub).

Rechenbeispiel für die Schätzung der Reinigungskosten:

Christiane ist Polizistin und lebt mit ihrem Mann (2-Personen-Haushalt). Sie wäscht jede Woche 3 kg ihrer Dienstkleidung bei 60 Grad Buntwäsche und 3 kg als pflegeleichte Wäsche. Die gesamte Wäsche (6 kg) trocknet sie mit einem Kondenstrockner und bügelt sie anschließend. Sie arbeitet 46 Wochen im Jahr.

Ihre Berechnung sähe so aus:

- Kosten Waschen 60 Grad: 46 Wochen * 3 kg * 0,48 €/kg = 66,24 €

- Kosten Waschen Pflegeleicht: 46 Wochen * 3 kg * 0,60 €/kg = 82,80 €

- Kosten Trocknen: 46 Wochen * 6 kg * 0,34 €/kg = 93,84 €

- Kosten Bügeln: 46 Wochen * 6 kg * 0,05 €/kg = 13,80 €

Gesamte geschätzte Reinigungskosten pro Jahr: 66,24 € + 82,80 € + 93,84 € + 13,80 € = 256,68 €

Diesen Betrag kann Christiane als Reinigungskosten für ihre typische Berufskleidung in der Anlage N ihrer Steuererklärung geltend machen, zusätzlich zu den Anschaffungs- und Reparaturkosten.

Arbeitgeber zahlt: Was passiert dann?

Manchmal stellt der Arbeitgeber die Berufskleidung zur Verfügung oder beteiligt sich an den Kosten. Hier gilt grundsätzlich: Sie können nur die Kosten absetzen, die Sie auch tatsächlich selbst getragen haben.

- Stellt der Arbeitgeber die typische Berufskleidung kostenlos zur Verfügung, können Sie die Anschaffungskosten natürlich nicht absetzen.

- Erhält der Arbeitnehmer einen steuerfreien Zuschuss (Barablösung) vom Arbeitgeber für die Anschaffung typischer Berufskleidung, schließt dieser Zuschuss den Abzug der entsprechenden Anschaffungskosten als Werbungskosten aus. Sie können nur den Betrag absetzen, der über den Zuschuss hinausgeht.

- Ist der Arbeitgeber für die Reinigung der typischen Berufskleidung verantwortlich und organisiert diese (z.B. durch einen externen Reinigungsdienst), können Sie die Reinigungskosten nicht absetzen.

- Wäscht der Arbeitnehmer die Kleidung selbst zu Hause, aber der Arbeitgeber erstattet ihm einen Teil der Reinigungskosten, kann der Arbeitnehmer nur den verbleibenden Teil der Kosten, den er selbst trägt, von der Steuer absetzen.

Für bestimmte Arten von Kleidung, insbesondere Schutzkleidung, ist der Arbeitgeber sogar gesetzlich verpflichtet, diese zu stellen und für Reinigung und Instandhaltung zu sorgen. Dies gilt beispielsweise auch in lebensmittelverarbeitenden Betrieben aufgrund von Hygienevorschriften.

Häufig gestellte Fragen (FAQ)

Die steuerliche Behandlung von Arbeitskleidung wirft oft Fragen auf. Hier einige häufig gestellte:

Kann ich die Kosten für einen Anzug oder ein Kostüm absetzen, das ich nur im Büro trage?

In der Regel nein. Normale bürgerliche Kleidung wie Anzüge, Kostüme, Hemden, Blusen oder Schuhe gilt nicht als typische Berufskleidung, selbst wenn Sie diese ausschließlich während der Arbeitszeit tragen. Das Finanzamt geht davon aus, dass eine private Nutzung prinzipiell möglich wäre.

Sind Sicherheitsschuhe steuerlich absetzbar?

Ja. Sicherheitsschuhe sind ein klassisches Beispiel für Arbeitsschutzkleidung und gehören somit zur typischen Berufskleidung. Die Kosten für Anschaffung und Reinigung sind als Werbungskosten absetzbar.

Darf ich die Reinigungskosten schätzen, auch wenn ich die Kleidung zu Hause wasche?

Ja, für typische Berufskleidung, die Sie zu Hause waschen, dürfen Sie die Kosten schätzen. Nutzen Sie dafür die anerkannten Erfahrungswerte pro Kilogramm Wäsche, basierend auf Faktoren wie Waschtemperatur, Haushaltsgröße sowie Nutzung von Trockner oder Bügeleisen.

Was muss ich tun, um die Kosten beim Finanzamt geltend zu machen?

Führen Sie die Kosten für Ihre typische Berufskleidung (Anschaffung, Reparatur, geschätzte Reinigungskosten) in der Anlage N Ihrer Einkommensteuererklärung als Werbungskosten unter dem Punkt Arbeitsmittel auf. Heben Sie Belege (Rechnungen für Anschaffung/Reparatur) gut auf, falls das Finanzamt Nachfragen hat. Für die geschätzten Reinigungskosten sollten Sie Ihre Berechnungsgrundlage (z.B. wöchentliche Waschmenge, Haushaltsgröße) dokumentieren können.

Kann ich auch die Kosten für die Waschmaschine absetzen, wenn ich meine Berufskleidung zu Hause wasche?

Ja, anteilig. Wenn Sie eine neue Waschmaschine kaufen und diese auch für die Reinigung Ihrer typischen Berufskleidung nutzen, können Sie einen Teil der Anschaffungskosten (über die Nutzungsdauer der Maschine, in der Regel 10 Jahre) sowie einen Anteil der laufenden Kosten (Strom, Wasser, Wartung) als Werbungskosten geltend machen. Der Anteil richtet sich nach dem Verhältnis der beruflich gewaschenen Wäschemenge zur gesamten Wäschemenge im Haushalt.

Fazit

Die steuerliche Absetzbarkeit von Arbeitskleidung als Arbeitsmittel ist klar geregelt, aber auf „typische Berufskleidung“ beschränkt. Es kommt entscheidend auf die objektive Beschaffenheit der Kleidung an, nicht auf Ihre tatsächliche Nutzungsgewohnheit. Während normale Alltags- oder Geschäftskleidung in der Regel nicht absetzbar ist, können Sie die Kosten für Schutzkleidung, Uniformen oder Kleidung mit eindeutiger beruflicher Kennzeichnung sowie deren Pflege vollständig als Werbungskosten geltend machen. Besonders die Möglichkeit, die Reinigungskosten zu schätzen, bietet hier ein praktisches Potenzial zur Steuerersparnis. Dokumentieren Sie Ihre Ausgaben und Berechnungen sorgfältig, um im Falle einer Nachfrage durch das Finanzamt gut vorbereitet zu sein.

Wenn du mehr spannende Artikel wie „Arbeitskleidung steuerlich absetzen“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!