16/02/2015

Jeder, der im Homeoffice arbeitet, selbstständig ist oder einfach für seinen Job bestimmte Materialien benötigt, kennt das: Stifte, Papier, Druckerpatronen, Notizblöcke und vieles mehr. Diese Ausgaben können sich im Laufe eines Jahres summieren. Da stellt sich schnell die Frage: Kann ich diese Kosten steuerlich geltend machen und so meine Steuerlast senken? Die gute Nachricht ist: Ja, das ist möglich. Doch wie genau funktioniert das in Deutschland, und gibt es einen speziellen Steuerfreibetrag nur für Büromaterial? Lassen Sie uns das im Detail beleuchten.

Grundsätzlich gehören Ausgaben für Arbeitsmittel, zu denen auch Büromaterial zählt, zu den sogenannten Werbungskosten bei Arbeitnehmern oder Betriebsausgaben bei Selbstständigen. Diese Kosten mindern das zu versteuernde Einkommen. Das deutsche Steuerrecht bietet hierfür verschiedene Möglichkeiten, die wir uns nun genauer ansehen werden.

- Die Werbungskostenpauschale: Der automatische Abzug

- Tatsächliche Kosten absetzen: Wenn die Ausgaben höher sind

- Büromaterial vs. Geringwertige Wirtschaftsgüter (GWG): Eine wichtige Unterscheidung

- Belege und Nachweise: Sammeln ist Pflicht, Einreichen nur auf Verlangen

- So optimieren Sie Ihren Steuerabzug für Büromaterial und Arbeitsmittel

- Vergleich: Pauschale vs. Tatsächliche Kosten

- Häufig gestellte Fragen zum Absetzen von Büromaterial

- Gibt es einen speziellen Steuerfreibetrag oder eine Pauschale nur für Büromaterial?

- Was genau zählt als Büromaterial, das ich absetzen kann?

- Muss ich alle Belege für Büromaterial beim Finanzamt einreichen?

- Was ist der Unterschied zwischen Büromaterial und GWG?

- Wie lange muss ich Belege für Büromaterial aufbewahren?

- Kann ich Kosten für Tinte oder Toner absetzen?

- Was passiert, wenn ich keine Belege mehr habe, aber meine tatsächlichen Kosten über der Pauschale liegen?

- Fazit

Die Werbungskostenpauschale: Der automatische Abzug

Für Arbeitnehmer gibt es eine sehr praktische Regelung: die Werbungskostenpauschale. Dies ist ein jährlicher Pauschalbetrag für alle berufsbedingten Ausgaben, der automatisch vom Finanzamt bei der Berechnung der Einkommensteuer berücksichtigt wird, auch wenn Sie keine einzigen Belege einreichen. Seit dem 1. Januar 2023 beträgt diese Pauschale 1.230 Euro pro Jahr. Sie wird gewährt, sobald Sie Einkünfte aus nichtselbstständiger Arbeit erzielen.

Diese Pauschale deckt eine Vielzahl von Kosten ab, die im Zusammenhang mit Ihrer beruflichen Tätigkeit entstehen. Dazu gehören beispielsweise Fahrtkosten zur Arbeit, Kosten für Arbeitskleidung, Bewerbungskosten und eben auch Ausgaben für Arbeitsmittel wie Büromaterial. Wenn Ihre gesamten berufsbedingten Ausgaben unterhalb dieser Pauschale von 1.230 Euro liegen, müssen Sie nichts weiter tun. Das Finanzamt zieht diesen Betrag automatisch ab, und kleine Ausgaben für Stifte oder Papier sind damit abgegolten, ohne dass Sie diese einzeln nachweisen müssen.

Der Vorteil der Werbungskostenpauschale liegt klar auf der Hand: Sie sparen sich den Aufwand, jeden einzelnen Beleg für geringe Ausgaben zu sammeln und in der Steuererklärung anzugeben. Der Abzug erfolgt automatisch und unbürokratisch.

Tatsächliche Kosten absetzen: Wenn die Ausgaben höher sind

Was aber, wenn Ihre tatsächlichen berufsbedingten Ausgaben die Werbungskostenpauschale von 1.230 Euro übersteigen? In diesem Fall lohnt es sich, alle Ausgaben, die im Zusammenhang mit Ihrer beruflichen Tätigkeit stehen, detailliert in Ihrer Steuererklärung anzugeben. Das Finanzamt berücksichtigt dann die Summe Ihrer nachgewiesenen Ausgaben anstelle der Pauschale.

Zu diesen absetzbaren tatsächlichen Kosten gehören auch die Ausgaben für Büromaterial. Solche Ausgaben tragen Sie in der Regel in der Anlage N (für Arbeitnehmer) oder in den entsprechenden Anlagen für Selbstständige Ihrer Steuererklärung ein. Im Online-Portal ELSTER findet sich dafür beispielsweise in der Anlage N eine spezifische Zeile (oft Zeile 41 oder ähnlich, je nach aktuellem Formular) unter dem Punkt „Weitere Werbungskosten“ oder „Aufwendungen für Arbeitsmittel“, in der Sie die Gesamtsumme Ihrer Ausgaben für Arbeitsmaterialien angeben können.

Um diese tatsächlichen Kosten geltend machen zu können, ist es unerlässlich, dass Sie alle Belege und Nachweise sammeln, die Ihre Ausgaben belegen. Dazu kommen wir später noch genauer.

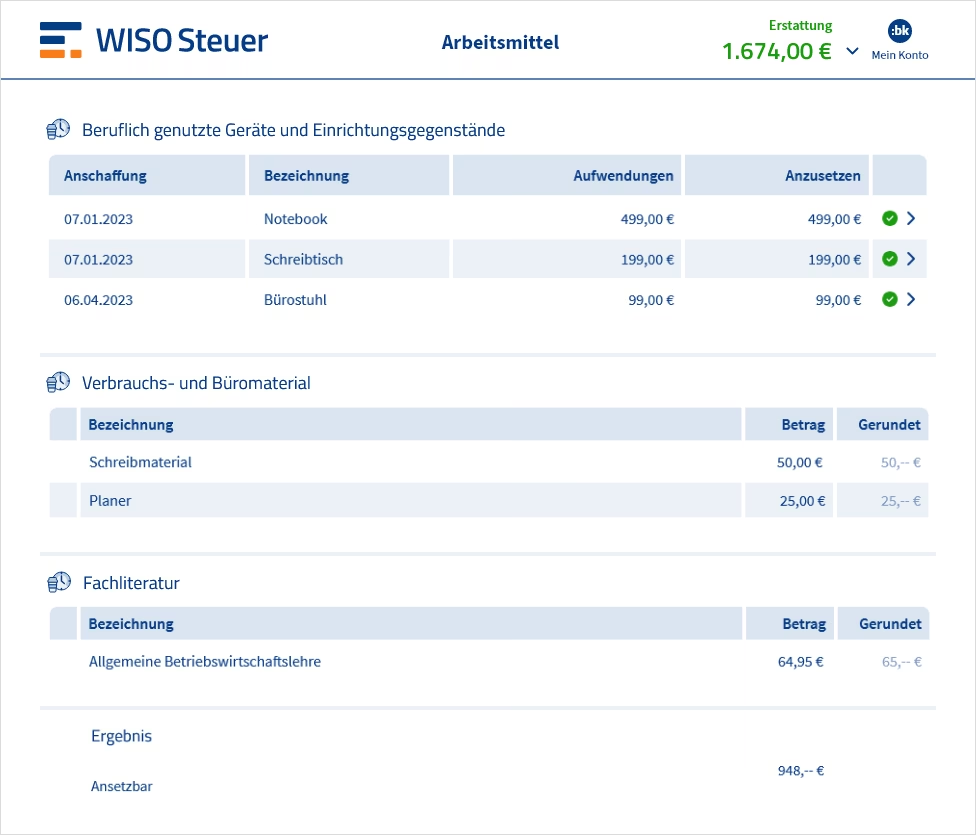

Büromaterial vs. Geringwertige Wirtschaftsgüter (GWG): Eine wichtige Unterscheidung

Bevor wir uns den Belegen widmen, müssen wir eine wichtige Unterscheidung treffen, die im Steuerrecht relevant ist: die zwischen Verbrauchsmaterialien (dem eigentlichen Büromaterial wie Stifte, Papier, Tinte) und sogenannten Geringwertigen Wirtschaftsgütern (GWG).

Büromaterial (Verbrauchsmaterialien) sind Gegenstände, die im täglichen Gebrauch schnell verbraucht oder aufgebraucht werden. Dazu zählen:

- Papier und Briefumschläge

- Stifte (Kugelschreiber, Bleistifte, Textmarker)

- Notizblöcke und Hefte

- Druckerpatronen und Toner

- Haftnotizen, Büroklammern, Tackerklammern

- Klebeband, Klebstoff

- Radiergummis, Korrekturmittel

Diese Verbrauchsmaterialien werden in der Regel in voller Höhe im Jahr des Kaufs als Werbungskosten oder Betriebsausgaben abgesetzt, wenn Sie sich entscheiden, Ihre tatsächlichen Kosten abzusetzen.

Geringwertige Wirtschaftsgüter (GWG) sind hingegen bewegliche, abnutzbare und selbstständig nutzbare Wirtschaftsgüter des Anlagevermögens. Das bedeutet, es sind Gegenstände, die über einen längeren Zeitraum genutzt werden und nicht sofort „verbraucht“ sind. Sie müssen zudem „selbstständig nutzbar“ sein, also ohne weitere Gegenstände ihren Zweck erfüllen können. Beispiele hierfür sind:

- Schreibtisch

- Bürostuhl

- Aktenschrank

- Computer, Laptop

- Monitor

- Drucker, Scanner

- Taschenrechner (oft auch als GWG behandelt, wenn nicht zu geringwertig)

Für diese GWG gilt eine spezielle steuerliche Regelung gemäß § 6 Abs. 2 des Einkommensteuergesetzes (EStG). Seit dem 1. Januar 2023 können Wirtschaftsgüter, deren Netto-Anschaffungskosten (Kaufpreis ohne Mehrwertsteuer) nicht mehr als 1.000 Euro betragen, im Jahr der Anschaffung vollständig abgeschrieben werden (Sofortabschreibung). Dies ist eine erhebliche Vereinfachung im Vergleich zur Abschreibung über mehrere Jahre, die sonst für teurere Wirtschaftsgüter gilt.

Liegen die Netto-Anschaffungskosten eines GWG über 1.000 Euro, aber nicht höher als 250 Euro (also bis 1.250 Euro netto), kann alternativ die Regelung des Sammelpostens genutzt werden. Dabei werden alle Wirtschaftsgüter, die in einem Jahr in diese Preisspanne fallen, in einem „Pool“ zusammengefasst und dieser Sammelposten über einen Zeitraum von 5 Jahren gleichmäßig abgeschrieben.

Es ist wichtig zu verstehen, dass die GWG-Regelungen primär für langlebige Arbeitsmittel gelten, nicht für die oben genannten Verbrauchsmaterialien wie Papier oder Tinte. Die Kosten für solches reines Büromaterial werden immer als sonstige Arbeitsmittel oder Betriebsausgaben behandelt und sind in voller Höhe im Jahr des Anfalls abziehbar, wenn Sie die tatsächlichen Kosten geltend machen.

Belege und Nachweise: Sammeln ist Pflicht, Einreichen nur auf Verlangen

Wenn Sie Ihre tatsächlichen Kosten für Büromaterial und andere Arbeitsmittel absetzen möchten, ist das sorgfältige Sammeln von Belegen absolut entscheidend. Ohne Nachweise kann das Finanzamt Ihre geltend gemachten Ausgaben nicht anerkennen.

Welche Dokumente dienen als Nachweis? Dazu gehören im Wesentlichen:

- Kassenbons und Quittungen: Für kleinere Einkäufe im Einzelhandel. Achten Sie darauf, dass der Bon leserlich ist und das Kaufdatum sowie die gekauften Artikel klar ersichtlich sind.

- Rechnungen: Für größere Anschaffungen oder Online-Bestellungen. Rechnungen sollten alle relevanten Informationen enthalten: Name und Adresse des Verkäufers, Ihr Name oder Ihre Adresse (falls auf der Rechnung vermerkt), Rechnungsdatum, Rechnungsnummer, detaillierte Auflistung der gekauften Artikel, Einzel- und Gesamtpreise (Netto- und Brutto), Steuersatz und Steuerbetrag.

- Kontoauszüge: Diese können als ergänzender Nachweis dienen, insbesondere wenn der Beleg unleserlich geworden ist oder verloren ging (obwohl ein originaler Beleg immer besser ist). Sie zeigen, dass eine Zahlung an einen bestimmten Händler zu einem bestimmten Zeitpunkt stattgefunden hat.

- Verträge: Kaufverträge für teurere GWG oder Mietverträge, die beispielsweise die Nutzung eines Arbeitszimmers betreffen (obwohl das Arbeitszimmer eigene, komplexere Regeln hat).

- Andere Dokumente: Je nach Art der Ausgabe können auch andere Dokumente relevant sein, z.B. Fotos des Arbeitsplatzes im Homeoffice, wenn bestimmte Kosten damit zusammenhängen.

Die gute Nachricht ist jedoch: Sie müssen diese Belege in der Regel nicht zusammen mit Ihrer Steuererklärung beim Finanzamt einreichen. Das deutsche Steuerrecht sieht vor, dass Sie die Belege aufbewahren und erst auf explizite Anforderung des Finanzamtes vorlegen müssen. Dies spart sowohl Ihnen als auch dem Finanzamt eine Menge Aufwand.

Es ist ratsam, alle relevanten Belege für einen bestimmten Zeitraum aufzubewahren. Wie lange genau? Obwohl es keine allgemeine gesetzliche Aufbewahrungsfrist für private Steuerunterlagen gibt, sollten Sie die Belege mindestens so lange aufbewahren, bis Ihr Steuerbescheid bestandskräftig ist. Bei höheren Einkünften oder bestimmten Sachverhalten können auch längere Fristen gelten. Für Unternehmen gelten ohnehin strenge gesetzliche Aufbewahrungsfristen (oft 10 Jahre für Rechnungen und Buchhaltungsunterlagen). Als Arbeitnehmer, der tatsächliche Kosten geltend macht, ist es eine gute Faustregel, die Belege für mindestens vier Jahre aufzubewahren, da Steuerbescheide innerhalb dieser Frist geändert werden können, aber länger ist oft sicherer, falls es zu Rückfragen kommt.

So optimieren Sie Ihren Steuerabzug für Büromaterial und Arbeitsmittel

Um sicherzustellen, dass Sie das Maximum aus Ihren Ausgaben für Büromaterial und andere Arbeitsmittel herausholen, sollten Sie strategisch vorgehen:

- Ausgaben konsequent erfassen: Führen Sie eine Liste oder nutzen Sie eine App/Software, um alle berufsbedingten Ausgaben über das Jahr hinweg zu dokumentieren. Sammeln Sie jeden Beleg.

- Belege ordentlich aufbewahren: Sortieren Sie Ihre Belege systematisch, z.B. nach Monaten oder nach Kategorien (Fahrtkosten, Arbeitsmittel, Fortbildung etc.). Eine digitale Archivierung durch Scannen ist ebenfalls zulässig und oft praktischer.

- Prüfen Sie am Jahresende: Vergleichen Sie die Summe Ihrer tatsächlichen berufsbedingten Ausgaben mit der Werbungskostenpauschale von 1.230 Euro. Liegen Ihre Ausgaben deutlich darüber, lohnt sich das Absetzen der tatsächlichen Kosten.

- Unterscheiden Sie klar: Halten Sie fest, welche Ausgaben reines Büromaterial (Verbrauchsgüter) sind und welche als GWG (Anlagevermögen) gelten. Dies ist wichtig für die korrekte steuerliche Behandlung, insbesondere im Falle von GWG über 1.000 Euro netto.

- Nutzen Sie Hilfsmittel: Steuer-Software kann Ihnen helfen, Ihre Ausgaben zu kategorisieren und zu berechnen, ob das Absetzen der tatsächlichen Kosten vorteilhafter ist. Bei komplexen Fällen oder hohen Ausgaben kann auch die Beratung durch einen Steuerberater sinnvoll sein.

Vergleich: Pauschale vs. Tatsächliche Kosten

Um die Entscheidung zwischen Pauschale und tatsächlichen Kosten zu erleichtern, hier ein kurzer Vergleich:

| Methode | Beschreibung | Vorteile | Nachteile |

|---|---|---|---|

| Werbungskostenpauschale | Automatischer Abzug von 1.230 € (Stand 2023) | Kein Nachweis erforderlich, sehr einfach und unbürokratisch; deckt kleine Büromaterialausgaben automatisch ab. | Nur vorteilhaft, wenn tatsächliche berufsbedingte Ausgaben unter 1.230 € liegen. |

| Absetzen tatsächliche Kosten | Alle nachgewiesenen berufsbedingten Ausgaben werden berücksichtigt (inkl. Büromaterial & Arbeitsmittel) | Ermöglicht höhere Steuerersparnis, wenn die Gesamtausgaben 1.230 € übersteigen; erfasst alle tatsächlichen Kosten. | Erfordert sorgfältige Dokumentation, Sammeln und Aufbewahren aller Belege; höherer Aufwand bei der Steuererklärung. |

Es ist offensichtlich: Wenn Ihre Gesamtausgaben für den Job (Fahrtkosten, Homeoffice, Arbeitsmittel, Fortbildung etc.) über 1.230 Euro liegen, führt das Absetzen der tatsächlichen Kosten zu einer höheren Steuererstattung oder einer geringeren Nachzahlung.

Häufig gestellte Fragen zum Absetzen von Büromaterial

Gibt es einen speziellen Steuerfreibetrag oder eine Pauschale nur für Büromaterial?

Nein, es gibt keinen separaten Pauschalbetrag, der ausschließlich für Büromaterial vorgesehen ist. Ausgaben für Büromaterialien sind Teil der allgemeinen berufsbedingten Kosten (Werbungskosten oder Betriebsausgaben). Diese können entweder durch die automatische Werbungskostenpauschale (die andere Kosten mit abdeckt) oder durch das Absetzen der tatsächlichen Kosten geltend gemacht werden.

Was genau zählt als Büromaterial, das ich absetzen kann?

Als Büromaterial gelten in der Regel Verbrauchsgüter, die im Arbeitsalltag benötigt und verbraucht werden. Dazu gehören Stifte, Papier, Toner/Druckerpatronen, Notizblöcke, Büroklammern, Hefter, Klebeband etc. Wichtig ist die Unterscheidung zu langlebigen Arbeitsmitteln (GWG) wie Drucker oder Monitor.

Muss ich alle Belege für Büromaterial beim Finanzamt einreichen?

Nein. Sie sind verpflichtet, die Belege sorgfältig aufzubewahren, falls Sie tatsächliche Kosten geltend machen. Das Finanzamt fordert die Belege jedoch nur an, wenn es Ihre Angaben prüft. Es reicht aus, die Gesamtsumme der Ausgaben in der Steuererklärung anzugeben.

Was ist der Unterschied zwischen Büromaterial und GWG?

Büromaterial sind Verbrauchsgüter (z.B. Papier, Stifte), die schnell aufgebraucht sind. GWG (Geringwertige Wirtschaftsgüter) sind langlebige, selbstständig nutzbare Arbeitsmittel (z.B. Drucker, Schreibtisch) bis zu einem bestimmten Netto-Wert (aktuell 1.000 € für Sofortabschreibung, bis 1.250 € für Sammelposten). Für GWG gelten andere Abschreibungsregeln als für Verbrauchsmaterialien.

Wie lange muss ich Belege für Büromaterial aufbewahren?

Wenn Sie tatsächliche Kosten geltend machen, sollten Sie die Belege mindestens aufbewahren, bis der entsprechende Steuerbescheid bestandskräftig ist. Für die meisten Arbeitnehmer, die keine komplexen Einkünfte haben, bedeutet dies oft eine Aufbewahrung von einigen Jahren. Für Selbstständige und Unternehmen gelten längere gesetzliche Fristen, oft 10 Jahre.

Kann ich Kosten für Tinte oder Toner absetzen?

Ja, Tinte und Toner gehören eindeutig zu den Verbrauchsmaterialien und sind somit als Büromaterial im Rahmen der tatsächlichen Kosten oder indirekt über die Werbungskostenpauschale absetzbar.

Was passiert, wenn ich keine Belege mehr habe, aber meine tatsächlichen Kosten über der Pauschale liegen?

Ohne Belege wird es sehr schwierig, die tatsächlichen Kosten nachzuweisen. Das Finanzamt wird die Ausgaben ohne Nachweis in der Regel nicht anerkennen. In diesem Fall erhalten Sie nur die automatische Werbungskostenpauschale von 1.230 Euro.

Fazit

Das Absetzen von Büromaterial von der Steuer ist in Deutschland gut geregelt. Für die meisten Arbeitnehmer, deren berufsbedingte Ausgaben nicht sehr hoch sind, deckt die automatische Werbungskostenpauschale von 1.230 Euro (Stand 2023) die Kosten für Büromaterialien bereits ab, ohne dass ein Nachweis erforderlich ist.

Wenn Ihre gesamten berufsbedingten Ausgaben, einschließlich Büromaterial, Fahrtkosten, Homeoffice-Kosten, Fortbildungen etc., jedoch über dieser Pauschale liegen, lohnt es sich, die tatsächlichen Kosten detailliert in der Steuererklärung anzugeben. Dies erfordert zwar das sorgfältige Sammeln und Aufbewahren aller Belege, kann aber zu einer erheblichen Steuerersparnis führen.

Vergessen Sie nicht die Unterscheidung zwischen Verbrauchsmaterial (Büromaterial) und GWG (langlebige Arbeitsmittel), da für letztere spezielle Abschreibungsregeln gelten (Sofortabschreibung bis 1.000 € netto).

Planen Sie vorausschauend, sammeln Sie Ihre Belege das ganze Jahr über und prüfen Sie am Ende des Jahres, welche Methode für Sie am vorteilhaftesten ist. So nutzen Sie die steuerlichen Möglichkeiten optimal aus und senken Ihre Steuerlast.

Wenn du mehr spannende Artikel wie „Büromaterial von der Steuer absetzen“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!