09/06/2014

Als Unternehmer in Deutschland kommen Sie in der Regel nicht umhin, sich mit dem Thema Umsatzsteuer auseinanderzusetzen. Die Umsatzsteuer ist eine der wichtigsten Einnahmequellen des Staates, und ihre korrekte Erhebung, Abführung und Meldung ist eine zentrale Pflicht für fast jeden Betrieb. Neben der jährlichen Umsatzsteuererklärung, die einen Überblick über das gesamte Kalenderjahr gibt, sind in den meisten Fällen auch regelmäßige Umsatzsteuervoranmeldungen erforderlich. Diese dienen dazu, die Steuerlast unterjährig abzuführen und dem Finanzamt einen kontinuierlichen Überblick zu geben.

Die Welt der Umsatzsteuer kann komplex erscheinen, mit verschiedenen Fristen, Formularen und Ausnahmen. Doch mit dem richtigen Wissen lassen sich Fehler vermeiden und der Prozess deutlich vereinfachen. Dieser Artikel führt Sie durch die wichtigsten Aspekte der Umsatzsteuererklärung und -voranmeldung in Deutschland, basierend auf den bereitgestellten Informationen.

- Wer muss eine Umsatzsteuererklärung abgeben?

- Die Kleinunternehmerregelung: Eine wichtige Ausnahme

- Fristen für Umsatzsteuererklärung und Voranmeldungen

- Konsequenzen bei Fristversäumnis

- Wie reiche ich die Umsatzsteuererklärung ein?

- Welche Angaben sind in der Umsatzsteuererklärung wichtig?

- Besonderheiten bei der Umsatzsteuervoranmeldung

- Verständnis spezifischer Kennziffern

- Durchschnittssätze bei der Vorsteuer

- Zusammenfassende Meldung (ZM)

- Häufige Fehler und Tipps

- Fazit

- Häufig gestellte Fragen (FAQ)

- Tabelle: Abgabefristen Umsatzsteuer

Wer muss eine Umsatzsteuererklärung abgeben?

Grundsätzlich ist jeder Unternehmer, der im Inland gegen Entgelt Leistungen erbringt oder Produkte verkauft, umsatzsteuerpflichtig. Dies regelt das Umsatzsteuergesetz (UStG). Die Pflicht zur Erhebung der Umsatzsteuer ist unabhängig von der Branche oder der Größe des Betriebes. Es gibt allerdings bestimmte Ausnahmen. Beispielsweise sind der Verkauf von Grundstücken oder Anteilen an Unternehmen in der Regel steuerfrei (§ 4 UStG). Auch bestimmte Tätigkeiten im Bereich Versicherung, Heilbehandlung, Bildung oder Vermietung können steuerfrei sein.

Wenn Sie ein Unternehmen gründen, erhalten Sie über den „Fragebogen zur steuerlichen Erfassung“ eine Steuernummer, die für alle Steuerarten gilt. Auch Freiberufler wie Coaches, Trainer, Anwälte oder Künstler sind auf ihre Leistungen umsatzsteuerpflichtig, es sei denn, ihre spezifische Tätigkeit ist nach § 4 UStG befreit oder sie fallen unter die Kleinunternehmerregelung.

Die Kleinunternehmerregelung: Eine wichtige Ausnahme

Eine der bedeutendsten Ausnahmen von der allgemeinen Umsatzsteuerpflicht ist die Kleinunternehmerregelung nach § 19 UStG. Sie gilt, wenn Ihr Umsatz im Vorjahr nicht mehr als 22.000 € betragen hat und im laufenden Jahr voraussichtlich 50.000 € nicht übersteigen wird. Ab dem 01.01.2025 wurden diese Grenzen auf 25.000 Euro im Vorjahr und 100.000 Euro im laufenden Jahr angehoben.

Als Kleinunternehmer sind Sie von der Erhebung der Umsatzsteuer befreit. Das bedeutet, Sie müssen keine Umsatzsteuer auf Ihren Rechnungen ausweisen und dem Finanzamt abführen. Dies vereinfacht die Buchhaltung erheblich. Allerdings dürfen Sie im Gegenzug auch keine Vorsteuer aus Ihren Eingangsrechnungen geltend machen. Auf Ihren Rechnungen müssen Sie einen Hinweis anbringen, dass Sie als Kleinunternehmer keine Umsatzsteuer ausweisen, z.B. „Als Kleinunternehmer nach § 19 Abs. 1 UStG weise ich keine Umsatzsteuer aus“.

Wichtig für Kleinunternehmer: Laut den bereitgestellten Informationen müssen Sie ab dem Steuerjahr 2024 keine jährliche Umsatzsteuererklärung mehr abgeben. Bis dahin war zumindest der Absatz B der Erklärung auszufüllen, in dem die Umsätze des Vorjahres und des laufenden Jahres einzutragen waren (Bruttowerte!). Trotz der Befreiung von der Umsatzsteuererklärungspflicht ab 2024 bleiben Kleinunternehmer steuerpflichtig und müssen ihre Umsätze lückenlos erfassen und Belege archivieren. Steuerprüfungen sind auch bei Kleinunternehmern möglich, insbesondere bei Verdacht auf Steuerhinterziehung.

Fristen für Umsatzsteuererklärung und Voranmeldungen

Die Einhaltung der Fristen ist bei der Umsatzsteuer von entscheidender Bedeutung, um Säumniszuschläge und Verspätungszuschläge zu vermeiden.

Die jährliche Umsatzsteuererklärung

Die jährliche Umsatzsteuererklärung bezieht sich immer auf das abgelaufene Kalenderjahr, unabhängig von einem eventuell abweichenden Wirtschaftsjahr des Unternehmens. Darin müssen alle Umsätze des Jahres aufgeführt werden, auch die bereits in den Voranmeldungen berücksichtigten.

Die Fristen für die Abgabe der jährlichen Umsatzsteuererklärung wurden in den letzten Jahren angepasst. Für das Veranlagungsjahr 2018 und folgende gilt laut § 149 AO, dass Sie als Steuerpflichtiger die Erklärung bis zum 31. Juli des Folgejahres einreichen müssen. Wenn Sie einen Steuerberater beauftragen, verlängert sich die Frist auf den 31. Juli des folgenden Jahres (Beispiel aus dem Text: Erklärung 2021 bis 31.07.2022 für Steuerpflichtige, bis 31.07.2023 für Steuerberater).

Umsatzsteuervoranmeldungen

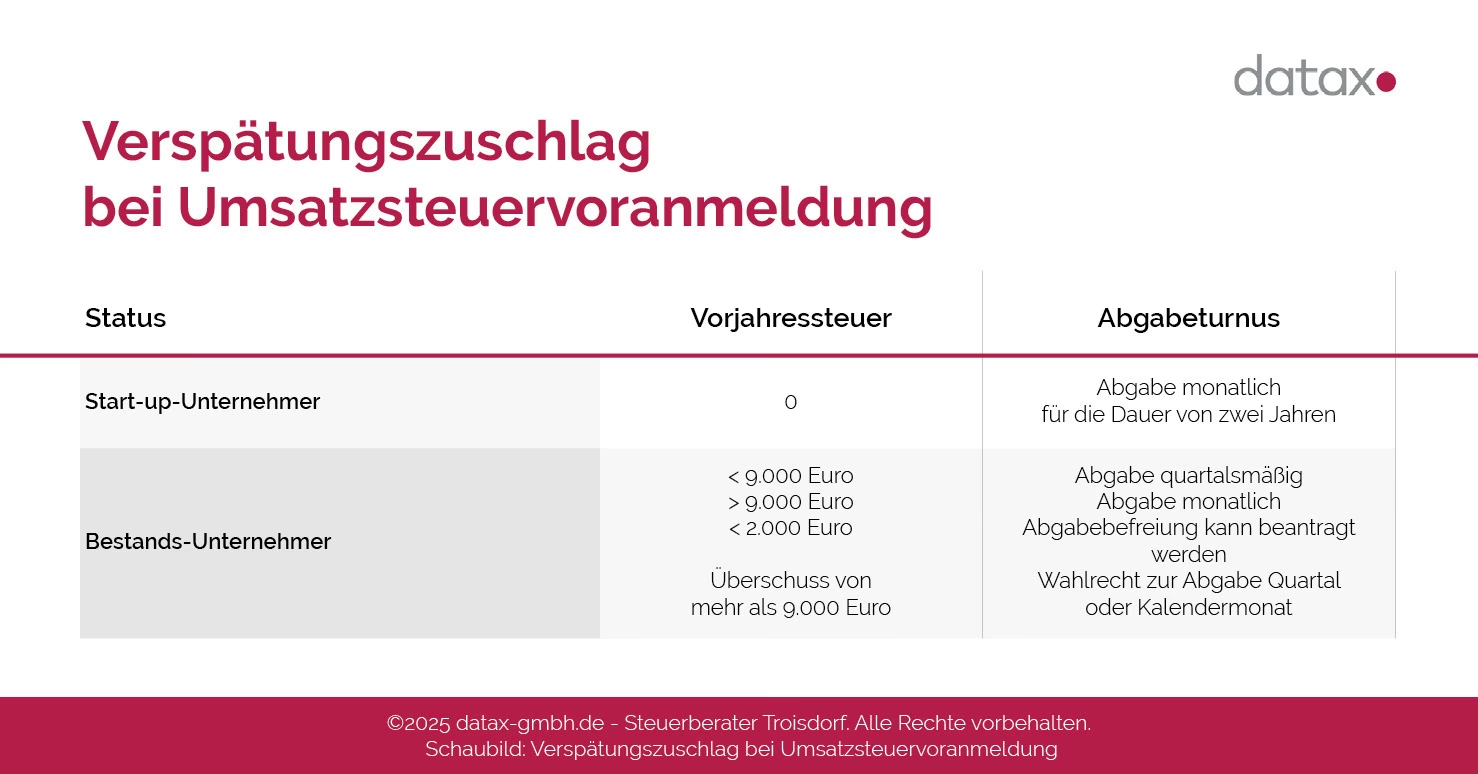

Zusätzlich zur Jahreserklärung müssen die meisten Unternehmer regelmäßige Umsatzsteuervoranmeldungen abgeben. Dies dient als Vorauszahlung auf die jährliche Steuerschuld. Der Zeitraum der Voranmeldung (monatlich oder vierteljährlich) hängt von der Höhe der Umsatzsteuerzahllast im Vorjahr ab:

- Über 7.500 € (ab 2025: 9.000 €) im Vorjahr: Monatliche Abgabe.

- Zwischen 1.000 € und 7.500 € (ab 2025: 2.000 € und 9.000 €) im Vorjahr: Vierteljährliche Abgabe.

- Unter 1.000 € (ab 2025: 2.000 €) im Vorjahr: Das Finanzamt kann von der Abgabe befreien.

Für Existenzgründer gilt in den ersten zwei Jahren grundsätzlich eine monatliche Abgabepflicht, wenn die voraussichtliche Steuer im Gründungsjahr über 7.500 € (ab 2025: 9.000 €) liegt. Liegt sie darunter, ist die Abgabe vierteljährlich.

Die Frist für die Voranmeldung ist immer der 10. Tag nach Ablauf des Voranmeldungszeitraums. Fällt dieser auf einen Samstag, Sonntag oder Feiertag, verschiebt sich die Frist auf den nächsten Werktag.

Dauerfristverlängerung

Sowohl für die Voranmeldungen als auch für die Jahreserklärung kann eine Dauerfristverlängerung beantragt werden. Für Voranmeldungen verlängert sie die Frist um einen Monat. Bei monatlicher Abgabepflicht ist dafür eine Sondervorauszahlung in Höhe von einem Elftel der Vorjahressteuer erforderlich.

Konsequenzen bei Fristversäumnis

Das Versäumen der Abgabefristen kann teuer werden. Für die verspätete Abgabe der Jahreserklärung droht ein Verspätungszuschlag von bis zu 10 Prozent der Steuer, maximal jedoch 25.000 Euro. Wenn Sie die fällige Steuer nicht rechtzeitig zahlen (innerhalb von 30 Tagen nach Einreichen der Jahreserklärung oder bis zum 10. Tag nach dem Voranmeldungszeitraum), fallen Säumniszuschläge an. Diese betragen 1 Prozent der fälligen Steuerschuld für jeden angefangenen Monat der Verspätung.

Wie reiche ich die Umsatzsteuererklärung ein?

Seit 2011 müssen Umsatzsteuererklärungen und -voranmeldungen grundsätzlich elektronisch übermittelt werden. Eine Abgabe in Papierform ist nur in extremen Härtefällen auf Antrag möglich. Die deutsche Finanzverwaltung stellt dafür das ELSTER-Verfahren (Elektronische Steuererklärung) zur Verfügung.

Um ELSTER nutzen zu können, benötigen Sie ein elektronisches Zertifikat zur Authentifizierung. Dieses erhalten Sie nach Registrierung im ELSTER-Portal. Der Prozess der Registrierung und Zusendung des Zertifikats kann einige Tage in Anspruch nehmen, planen Sie dies also rechtzeitig ein. Alternativ können auch ELSTER-Signaturkarten oder Sicherheitssticks verwendet werden. Viele zertifizierte Buchhaltungssoftwaresysteme verfügen ebenfalls über eine ELSTER-Schnittstelle und integrierte Zertifikate, was die Übermittlung erleichtern kann.

Welche Angaben sind in der Umsatzsteuererklärung wichtig?

Die Daten für die Umsatzsteuererklärung entnehmen Sie Ihrer Buchführung. Wesentliche Angaben sind:

- Allgemeine Angaben zum Unternehmen (Name, Adresse, Steuernummer).

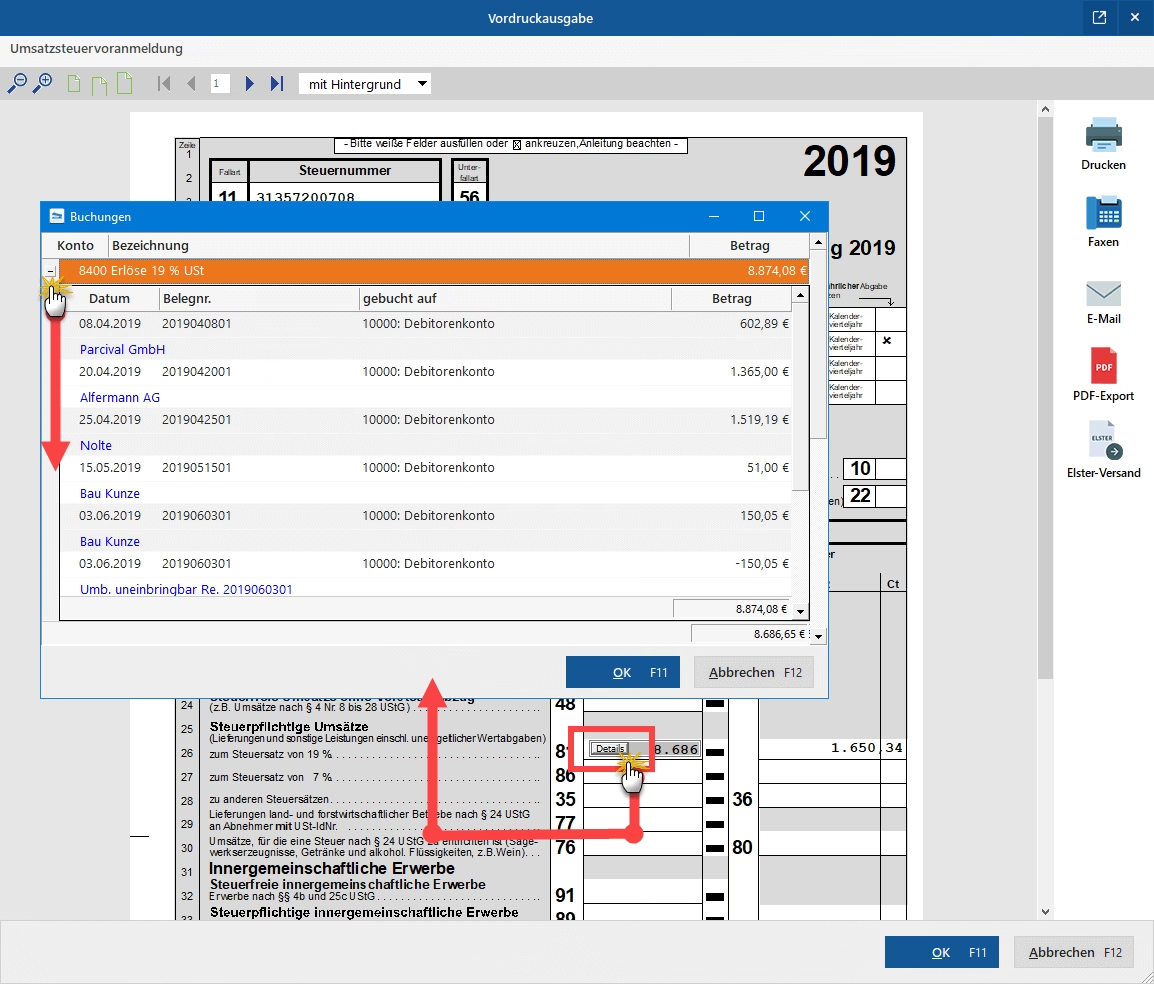

- Alle steuerpflichtigen Umsätze der Periode (Netto-Werte) und die darauf entfallende Steuer. Diese werden nach Steuersätzen getrennt (z.B. 19 %, 7 %).

- Steuerfreie Umsätze (mit und ohne Vorsteuerabzug).

- Innergemeinschaftliche Erwerbe und Lieferungen.

- Abziehbare Vorsteuerbeträge aus Eingangsrechnungen.

- Die Berechnung der resultierenden Steuerschuld oder des Erstattungsanspruchs.

Die Umsatzsteuererklärung selbst umfasst mehrere Seiten. Auf der letzten Seite erfolgt die Berechnung der Steuerschuld oder des Erstattungsanspruchs durch Übertragung der Werte aus den vorhergehenden Zeilen. Ergibt sich ein Erstattungsanspruch (mehr Vorsteuer als Umsatzsteuer), wird der Betrag mit einem Minuszeichen versehen.

Ein Steuerbescheid wird in der Regel nur erstellt, wenn das Finanzamt von Ihren erklärten Beträgen abweicht. Bei einer errechneten Steuerschuld müssen Sie diese innerhalb von 4 Wochen nach Abgabe der Erklärung unaufgefordert zahlen.

Besonderheiten bei der Umsatzsteuervoranmeldung

Die Umsatzsteuervoranmeldung dient dazu, die über das Jahr eingenommene Umsatzsteuer bereits unterjährig an das Finanzamt abzuführen. Für Unternehmer bietet dies den Vorteil einer besseren Planbarkeit der Liquidität, während das Finanzamt das Ausfallrisiko reduziert und einen Zinsvorteil erhält.

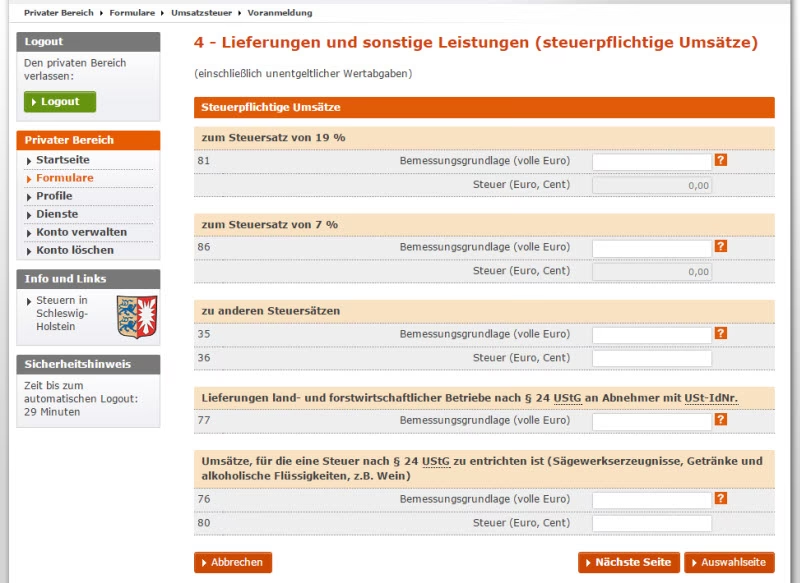

In der Voranmeldung sind ähnliche Angaben wie in der Jahreserklärung zu machen, jedoch bezogen auf den jeweiligen Voranmeldungszeitraum (Monat oder Quartal):

- Der Umsatz, getrennt nach Steuersätzen (z.B. 19 % in Feld 81, 7 % in Feld 86).

- Die abziehbare Vorsteuer (z.B. in Feld 66).

- Ggf. die Anrechnung einer Sondervorauszahlung (Feld 39).

Die Software (ELSTER oder Buchhaltungssoftware) berechnet aus diesen Angaben automatisch die fällige Vorauszahlung oder den Erstattungsanspruch.

Verständnis spezifischer Kennziffern

Die Umsatzsteuerformulare verwenden spezifische Kennziffern (Kz) für verschiedene Sachverhalte. Eine in den bereitgestellten Informationen erwähnte Kennziffer ist beispielsweise:

- Kz 45 (UVA Zeile 35): Hier werden übrige nicht steuerbare Umsätze eingetragen, bei denen der Leistungsort nicht im Inland liegt.

Weitere im Text genannte Kennziffern beziehen sich auf spezielle Umsätze wie innergemeinschaftliche Dreiecksgeschäfte (Kz 42), Umsätze mit Steuerschuldnerschaft des Leistungsempfängers nach § 13b Abs. 5 UStG (Kz 60), sonstige Leistungen im übrigen Gemeinschaftsgebiet nach § 3a Abs. 2 UStG (Kz 21), sowie Änderungen der Bemessungsgrundlage (Kz 51/37) und Vorsteuer nach Durchschnittssätzen (Kz 63).

Durchschnittssätze bei der Vorsteuer

Eine interessante Möglichkeit zur Vereinfachung bietet die Nutzung von pauschalen Durchschnittssätzen für die Vorsteuer anstelle der tatsächlichen Vorsteuerbeträge aus den Belegen. Dies ist insbesondere für Unternehmer mit niedrigen Betriebsausgaben attraktiv und möglich, wenn der Umsatz im Vorjahr nicht mehr als 61.356 € (Stand des Paragraphen im Text, bitte aktuelle Werte prüfen) betragen hat (§ 69 Abs. 3 UStDV). Der entsprechende Betrag wird in Feld 63 der Voranmeldung oder Jahreserklärung eingetragen. Ein gesonderter Antrag ist nicht erforderlich, die Eintragung im Formular reicht aus und kann sogar rückwirkend erfolgen.

Zusammenfassende Meldung (ZM)

Eng verbunden mit der Umsatzsteuer sind innergemeinschaftliche Lieferungen und bestimmte sonstige Leistungen an Unternehmer in anderen EU-Ländern. Diese sind oft steuerfrei, müssen aber in der Zusammenfassenden Meldung (ZM) gemeldet werden. Die ZM erfordert die Aufteilung der Bemessungsgrundlagen nach den Umsatzsteuer-Identifikationsnummern (USt-IdNr.) der Erwerber. Eine gültige USt-IdNr. des Abnehmers ist seit dem 01.01.2020 eine materielle Voraussetzung für die Steuerfreiheit der innergemeinschaftlichen Lieferung.

Häufige Fehler und Tipps

Typische Fehler bei der Umsatzsteuer sind:

- Verwendung des falschen Formulars oder Jahres.

- Meldung von Brutto- statt Netto-Umsätzen (außer bei Kleinunternehmern).

- Vergessen von unentgeltlichen Wertabgaben oder Eigenverbrauch als Umsatz.

- Nicht rechtzeitige Zahlung der fälligen Steuer nach Abgabe der Erklärung.

Ein wichtiger Tipp ist die Nutzung einer Buchhaltungssoftware. Diese kann die Erfassung von Umsätzen und Vorsteuern erleichtern, die Berechnung automatisieren und die Übermittlung per ELSTER-Schnittstelle vereinfachen.

Fazit

Die Umsatzsteuererklärung und die regelmäßigen Voranmeldungen sind feste Bestandteile der steuerlichen Pflichten für die meisten Unternehmer in Deutschland. Während die Voranmeldungen eine unterjährige Vorauszahlung darstellen, korrigiert die Jahreserklärung mögliche Abweichungen und schließt das Kalenderjahr steuerlich ab. Die elektronische Übermittlung via ELSTER ist Standard. Ausnahmen und Sonderregeln, insbesondere für Kleinunternehmer oder bei bestimmten Umsatzarten, erfordern genaue Beachtung. Die Einhaltung der Fristen und die korrekte Erfassung aller relevanten Umsätze und Vorsteuern sind entscheidend, um Probleme mit dem Finanzamt und zusätzliche Kosten zu vermeiden.

Häufig gestellte Fragen (FAQ)

Wer muss eine Umsatzsteuererklärung abgeben?

Grundsätzlich jeder Unternehmer, der im Inland Leistungen gegen Entgelt erbringt oder Produkte verkauft. Ausnahmen gelten für Kleinunternehmer und bei bestimmten steuerfreien Umsätzen nach § 4 UStG.

Wann muss ich die jährliche Umsatzsteuererklärung einreichen?

Für das Veranlagungsjahr 2018 und folgende ist die Frist der 31. Juli des Folgejahres. Bei Beauftragung eines Steuerberaters verlängert sich die Frist laut den bereitgestellten Informationen auf den 31. Juli des folgenden Jahres nach dem Veranlagungsjahr.

Wann sind Umsatzsteuervoranmeldungen fällig?

Monatlich oder vierteljährlich, abhängig von der Umsatzsteuerzahllast im Vorjahr. Für Existenzgründer in den ersten zwei Jahren meist monatlich. Die Frist ist jeweils der 10. Tag nach Ablauf des Voranmeldungszeitraums.

Müssen Kleinunternehmer eine Umsatzsteuererklärung abgeben?

Nein, laut den bereitgestellten Informationen müssen Kleinunternehmer ab dem Steuerjahr 2024 keine jährliche Umsatzsteuererklärung mehr abgeben. Bis dahin musste der Abschnitt B der Erklärung ausgefüllt werden.

Was bedeutet Kennziffer 45 in der Umsatzsteuervoranmeldung?

Die Kennziffer 45 (in Zeile 35 der UVA ab 2023) dient der Meldung von übrigen nicht steuerbaren Umsätzen, bei denen der Leistungsort nicht im Inland liegt.

Kann ich die Frist für die Umsatzsteuervoranmeldung verlängern?

Ja, durch Beantragung einer Dauerfristverlängerung beim Finanzamt. Dies verschiebt die Frist um einen Monat und erfordert bei monatlicher Abgabe eine Sondervorauszahlung.

Tabelle: Abgabefristen Umsatzsteuer

| Erklärung/Anmeldung | Reguläre Frist (für Steuerpflichtige) | Verlängerte Frist (mit Steuerberater laut Textquelle) |

|---|---|---|

| Umsatzsteuer-Jahreserklärung | 31. Juli des Folgejahres | 31. Juli des übernächsten Jahres (basierend auf Textbeispiel) |

| Umsatzsteuer-Voranmeldung (Monat/Quartal) | 10. Tag nach Ablauf des Zeitraums | 10. Tag des übernächsten Monats (mit Dauerfristverlängerung) |

Wenn du mehr spannende Artikel wie „Umsatzsteuererklärung & Voranmeldung: Guide“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!