09/11/2012

Die Frage, ob die Kosten für Steuersoftware wie WISO von der Steuer abgesetzt werden können, beschäftigt viele Steuerpflichtige. Die gute Nachricht ist: Ja, das ist zumindest teilweise möglich. Ausgaben, die im Zusammenhang mit der Erstellung der Steuererklärung anfallen, gehören zu den sogenannten Steuerberatungskosten und sind unter bestimmten Voraussetzungen steuerlich absetzbar. Doch welche Ausgaben genau fallen darunter und was müssen Sie bei der Steuererklärung beachten?

- Was zählt zu den Steuerberatungskosten?

- Welche Steuerberatungskosten sind absetzbar?

- Welche Steuerberatungskosten sind *nicht* absetzbar?

- Gemischte Kosten: Wie werden private und berufliche Anteile aufgeteilt?

- WISO Steuer: Steuersoftware richtig absetzen

- Wo trage ich Steuerberatungskosten in der Steuererklärung ein?

- Besonderheiten für Arbeitnehmer und Rentner

- Häufig gestellte Fragen (FAQ) zu Steuerberatungskosten

Was zählt zu den Steuerberatungskosten?

Unter Steuerberatungskosten versteht man grundsätzlich alle Ausgaben, die dir im Rahmen der Beratung und Unterstützung bei steuerlichen Angelegenheiten entstehen. Dies kann eine Vielzahl von Kosten umfassen, die über das reine Honorar für einen Steuerberater hinausgehen.

Dazu gehören beispielsweise:

- Honorare für Steuerberater, Lohnsteuerhilfevereine oder andere Steuerexperten für die Erstellung von Steuererklärungen (Einkommensteuer, Umsatzsteuer, Gewerbesteuer, Grundsteuer für Betriebsgrundstücke etc.), Beratungstermine und Buchführung.

- Fahrten zu Besprechungsterminen beim Finanzamt, dem Steuerberater oder Lohnsteuerhilfeverein. Hier können Sie pauschal 0,30 Euro pro gefahrenem Kilometer geltend machen.

- Rechtsberatungs- und Gerichtskosten für steuerliche Prozesse vor dem Finanzgericht, sofern es dabei um Aufwendungen geht, die als Werbungskosten oder Betriebsausgaben absetzbar wären.

- Mitgliedsbeiträge für einen Lohnsteuerhilfeverein.

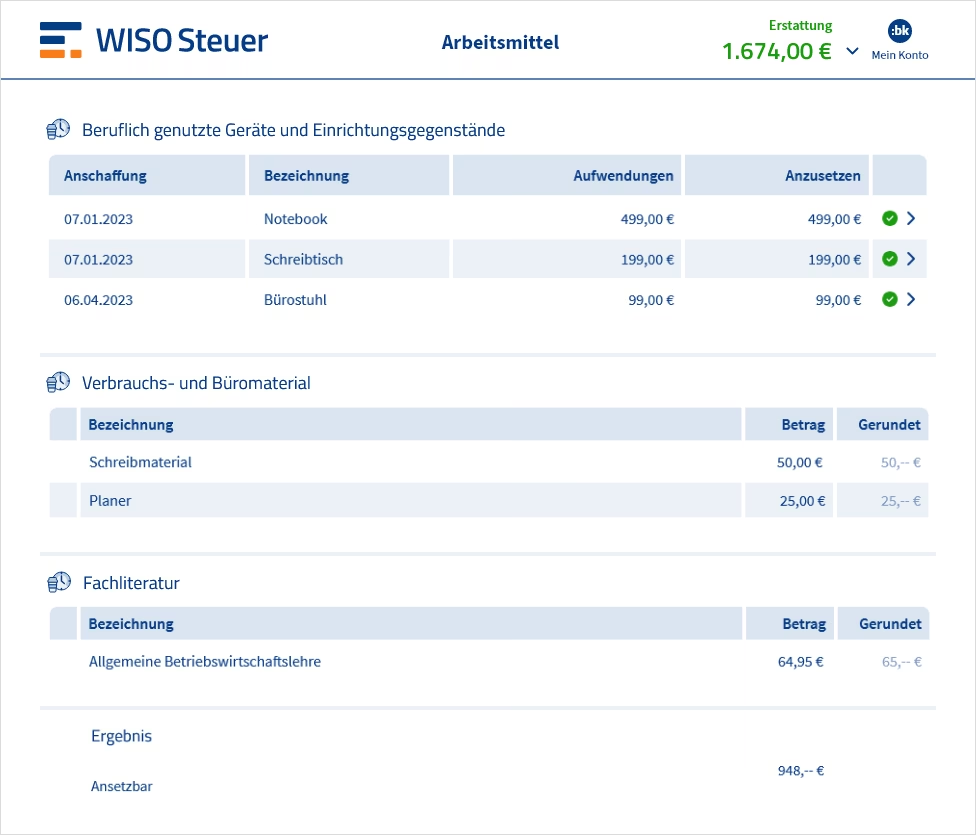

- Die Kosten für Steuersoftware, zu der auch Programme wie WISO Steuer zählen.

- Ausgaben für Steuerfachliteratur, wie Bücher, Zeitschriften oder den Zugang zu einer Steuerrechtsdatenbank.

- Teilnahmegebühren für steuerrechtliche Seminare und Webinare.

- Kosten für spezielle Dienstleistungen im Rahmen der Steuererklärung, wie zum Beispiel den ProfiCheck bei WISO Steuer, bei dem ein unabhängiger Experte Ihre Erklärung vor der Abgabe prüft.

All diese Ausgaben können unter bestimmten Bedingungen als Steuerberatungskosten berücksichtigt werden.

Welche Steuerberatungskosten sind absetzbar?

Der entscheidende Punkt für die Absetzbarkeit ist der Anlass der Kosten. Steuerberatungskosten sind dann steuerlich absetzbar, wenn sie beruflich oder betrieblich veranlasst sind. Das bedeutet, die Kosten müssen anfallen, um deine steuerpflichtigen Einkünfte zu ermitteln oder zu sichern.

Sind Sie beispielsweise Arbeitnehmer, können diese Kosten als Werbungskosten geltend gemacht werden. Sind Sie Unternehmer, zählen sie zu den Betriebsausgaben. Voraussetzung ist, dass Sie die Kosten einer oder mehreren Einkunftsarten zuordnen können. Wenn Sie Einkünfte aus nichtselbstständiger Arbeit und zusätzlich Einkünfte aus Vermietung und Verpachtung haben und deswegen einen Steuerberater benötigen, können Sie die angefallenen Kosten anteilig diesen beiden Einkunftsarten zuordnen.

Wenn Sie einen Steuerberater beauftragt haben, ist die Zuordnung oft einfacher, da die Rechnung des Steuerberaters in der Regel die Kosten bereits aufgeschlüsselt, beispielsweise nach den bearbeiteten Anlagen der Steuererklärung. Ausgaben, die zur Ermittlung der steuerpflichtigen Einkünfte dienen, sind absetzbar.

Welche Steuerberatungskosten sind *nicht* absetzbar?

Nicht alle Ausgaben, die im Zusammenhang mit Steuern anfallen, können auch steuerlich abgesetzt werden. Grundsätzlich sind Kosten, die der privaten Lebensführung zuzuordnen sind und sich keiner steuerpflichtigen Einkunftsart direkt zuordnen lassen, nicht absetzbar.

Hierzu zählen beispielsweise Kosten, die im Zusammenhang mit folgenden Themen oder Formularen (Anlagen) entstehen:

- Haushaltsnahe Dienstleistungen

- Handwerkerkosten

- Steuerermäßigung für energetische Sanierung

- Sonderausgaben (z. B. Spenden, Kirchensteuer, Versicherungen, Altersvorsorgeaufwendungen)

- Außergewöhnliche Belastungen (z. B. Krankheitskosten, Pflegekosten)

- Anlage Kind

- Anlage U (Unterhaltsleistungen an geschiedene oder dauernd getrennt lebende Ehegatten)

- Anlage Unterhalt (Unterhaltsleistungen an bedürftige Personen)

- Der Hauptvordruck (soweit er reine Privatangelegenheiten betrifft)

- Die gesonderte Feststellung der Einkünfte ohne Gewinnermittlung (wenn sie rein private Einkünfte betrifft)

- Die Erbschaft- und Schenkungsteuererklärung

Auch Kosten, die im Zusammenhang mit der Ermittlung von abgeltungssteuerpflichtigen Kapitaleinkünften stehen (Anlage KAP), können in der Regel nicht als Werbungskosten abgesetzt werden. Dies liegt daran, dass diese Kosten bereits mit dem Sparer-Pauschbetrag abgegolten sind.

Gemischte Kosten: Wie werden private und berufliche Anteile aufgeteilt?

Oftmals fallen Steuerberatungskosten sowohl für berufliche oder betriebliche als auch für private Angelegenheiten an. Man spricht dann von gemischten Kosten. Ein klassisches Beispiel ist der Mitgliedsbeitrag für einen Lohnsteuerhilfeverein oder die Kosten für eine Steuersoftware, die zur Bearbeitung sowohl der Einkünfte als Arbeitnehmer als auch von privaten Sonderausgaben genutzt wird.

Eigentlich müssten diese gemischten Kosten schätzweise aufgeteilt werden. Das Finanzamt erkennt jedoch in vielen Fällen Vereinfachungsregeln an, um den Aufwand für Steuerpflichtige und Finanzverwaltung zu reduzieren.

Vereinfachungsregeln im Detail

Für gemischt veranlasste Steuerberatungskosten gibt es zwei wichtige Vereinfachungsregeln, die Ihnen helfen können, einen Teil der Kosten dennoch abzusetzen:

1. Pauschaler Abzug (50-Prozent-Regel)

Wenn die Kosten sowohl berufliche/betriebliche als auch private Bereiche betreffen und eine genaue Aufteilung schwierig ist, dürfen Sie pauschal 50 Prozent der Kosten als beruflich/betrieblich veranlasst ansetzen und als Werbungskosten oder Betriebsausgaben abziehen. Die andere Hälfte der Kosten gilt als privat veranlasst und ist nicht absetzbar. Diese Regelung ist besonders relevant, wenn die gemischten Kosten über 200 Euro im Jahr liegen.

2. Nichtbeanstandungsgrenze (Bis 100 Euro)

Betragen die gemischten Steuerberatungskosten insgesamt nicht mehr als 100 Euro im Jahr, werden sie in der Regel vom Finanzamt ohne weitere Prüfung vollständig als beruflich/betrieblich veranlasst anerkannt. Das bedeutet, Sie können den vollen Betrag absetzen, ohne ihn aufteilen zu müssen.

Diese Nichtbeanstandungsgrenze ist besonders vorteilhaft für typische gemischte Kosten wie die Ausgaben für Steuersoftware oder Steuerfachliteratur. Da diese Kosten oft unter 100 Euro liegen, können sie meist komplett als Werbungskosten oder Betriebsausgaben abgesetzt werden. Sie können dabei selbst entscheiden, welcher Einkunftsart Sie die Kosten zuordnen möchten, beispielsweise den Werbungskosten aus nichtselbstständiger Arbeit.

Beispiel für Steuersoftware (unter 100 Euro):

Sie kaufen die Steuersoftware WISO Steuer für 35,99 Euro. Da dieser Betrag unter der 100-Euro-Grenze liegt, können Sie ihn vollständig als Steuerberatungskosten absetzen. Als Arbeitnehmer tragen Sie die 36 Euro (gerundet) bei Ihren Werbungskosten ein. Die Absetzbarkeit erfolgt in dem Steuerjahr, in dem Sie die Software bezahlt haben.

Beispiel für gemischte Kosten (zwischen 100 und 200 Euro):

Sie zahlen einen Mitgliedsbeitrag von 190 Euro an einen Lohnsteuerhilfeverein. Da der Betrag über 100 Euro, aber unter 200 Euro liegt, können Sie nicht den vollen Betrag absetzen. Hier gilt die 100-Euro-Grenze als absolute Obergrenze für die Nichtbeanstandung bei gemischten Kosten in diesem Bereich. Sie können also 100 Euro als Steuerberatungskosten absetzen. Die restlichen 90 Euro werden steuerlich nicht berücksichtigt.

Beispiel für gemischte Kosten (über 200 Euro):

Ihr Mitgliedsbeitrag für den Lohnsteuerhilfeverein beträgt 300 Euro. Da dieser Betrag über 200 Euro liegt, kommt die 50-Prozent-Regel zur Anwendung. Sie können die Hälfte des Beitrags, also 150 Euro (50% von 300 Euro), als Steuerberatungskosten absetzen. Die anderen 150 Euro sind nicht abzugsfähig.

Diese Vereinfachungsregeln erleichtern die Handhabung gemischter Kosten erheblich und stellen sicher, dass zumindest ein Teil Ihrer Ausgaben berücksichtigt wird.

WISO Steuer: Steuersoftware richtig absetzen

Wie bereits erwähnt, zählen die Kosten für Steuersoftware wie WISO Steuer zu den absetzbaren Steuerberatungskosten. Da die Nutzung einer Steuersoftware in der Regel sowohl der Ermittlung steuerpflichtiger Einkünfte dient (z. B. Eingabe von Lohn, Renten, Mieteinnahmen) als auch private Aspekte der Steuererklärung abdeckt (z. B. Sonderausgaben, außergewöhnliche Belastungen), handelt es sich um gemischte Kosten.

Für die Kosten einer Steuersoftware, die typischerweise unter 100 Euro liegen, können Sie von der Nichtbeanstandungsgrenze profitieren. Das bedeutet, Sie können den vollen Kaufpreis der Software (bis 100 Euro) als Steuerberatungskosten geltend machen. Diese Regelung macht es besonders einfach, die Ausgaben für Programme wie WISO Steuer steuerlich zu berücksichtigen und so einen Teil der Kosten zurückzuerhalten.

Wo trage ich Steuerberatungskosten in der Steuererklärung ein?

Die Eintragung der Steuerberatungskosten in Ihrer Steuererklärung hängt davon ab, welche Einkunftsart betroffen ist und welches Formular Sie verwenden.

Wenn Sie Arbeitnehmer, Rentner oder Pensionär sind, finden Sie in vielen Steuerprogrammen, einschließlich WISO Steuer, einen speziellen Abschnitt dafür. Typischerweise tragen Sie die Kosten unter dem Bereich "Arbeitnehmer, Rentner & Pensionäre" > "Ausgaben (Werbungskosten)" > "Steuerberatungskosten" ein.

Die Kosten für Steuersoftware wie WISO Steuer gehören dabei zu den „anderen Steuerberatungskosten“. Wenn Sie bei gemischt veranlassten Ausgaben, wie den Softwarekosten, keinen eigenen Schätzwert für den beruflichen/betrieblichen Anteil eintragen, wenden moderne Steuersoftware wie WISO Steuer die Vereinfachungsregeln automatisch an. Das Programm berücksichtigt die 50-Prozent-Regel bei höheren Beträgen oder die Nichtbeanstandungsgrenze bis 100 Euro, sodass Sie den maximal möglichen Betrag absetzen können, ohne sich selbst um die genaue Aufteilung kümmern zu müssen.

Besonderheiten für Arbeitnehmer und Rentner

Für Arbeitnehmer und Rentner gibt es bei der Absetzbarkeit von Steuerberatungskosten einige spezielle Punkte zu beachten, die sich auf die Wirkung der Absetzung auswirken können.

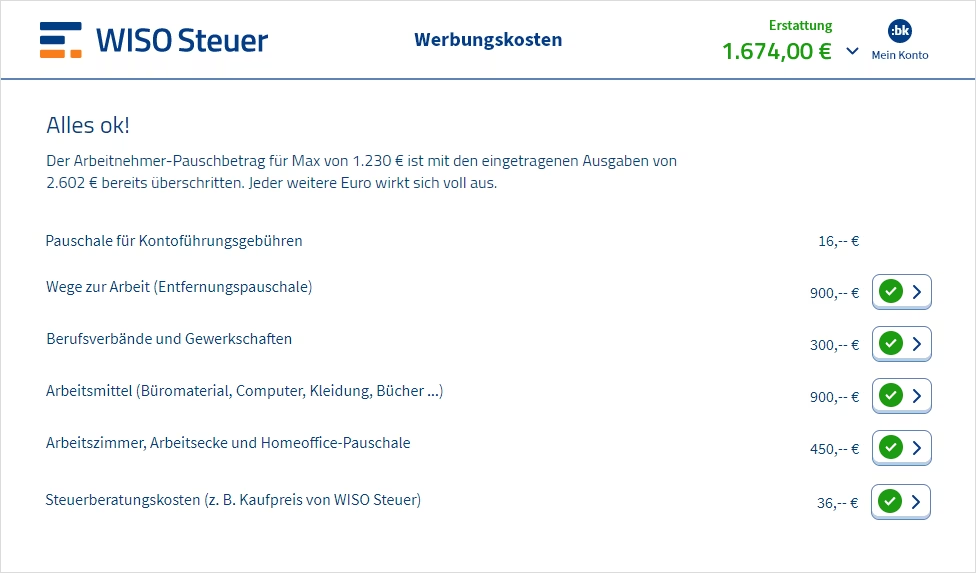

Arbeitnehmer: Werbungskosten-Pauschbetrag

Als Arbeitnehmer erhalten Sie automatisch den Arbeitnehmer-Pauschbetrag (Werbungskosten-Pauschbetrag), der aktuell 1.230 Euro pro Jahr beträgt (Stand 2023/2024). Dieser Pauschbetrag deckt bereits viele typische berufliche Ausgaben ab, auch einen kleinen Anteil an Steuerberatungskosten.

Ihre Steuerberatungskosten als Arbeitnehmer wirken sich steuermindernd erst dann aus, wenn Ihre gesamten beruflichen Ausgaben (Werbungskosten), zu denen auch die Steuerberatungskosten zählen, diesen Pauschbetrag von 1.230 Euro überschreiten. Liegen Ihre gesamten Werbungskosten unter diesem Betrag, wird ohnehin der Pauschbetrag berücksichtigt, und die zusätzlichen Steuerberatungskosten führen zu keiner weiteren Steuerersparnis.

Haben Sie jedoch weitere Einkunftsarten, wie zum Beispiel Mieteinnahmen, können Sie die Steuerberatungskosten (insbesondere die Kosten für Steuersoftware, die oft unter 100 Euro liegen) auch diesen anderen Einkunftsarten zuordnen. Dies kann sinnvoll sein, wenn Ihre Werbungskosten als Arbeitnehmer den Pauschbetrag ohnehin nicht übersteigen, Sie aber bei einer anderen Einkunftsart spezifische Kosten geltend machen können.

Rentner: Werbungskostenpauschale

Auch Rentner haben die Möglichkeit, Steuerberatungskosten abzusetzen, sofern diese im Zusammenhang mit der Ermittlung ihrer steuerpflichtigen Renteneinkünfte oder anderer steuerpflichtiger Einkünfte stehen. Die jährliche Werbungskostenpauschale für Rentner ist allerdings deutlich geringer und beträgt aktuell nur 102 Euro.

Wenn Ihre tatsächlichen berufs- oder einkunftsbezogenen Ausgaben im Zusammenhang mit Ihrer Rente diese 102 Euro übersteigen, sollten Sie diese detailliert in Ihrer Steuererklärung angeben. Dazu können unter anderem Aufwendungen für Rentenberater, Rechts- und Beratungskosten sowie anteilige Steuerberatungskosten gehören.

Für die Absetzbarkeit der Steuerberatungskosten gelten für Rentner dieselben Regeln wie für andere Steuerpflichtige: Der Anteil ist absetzbar, der mit der Ermittlung der steuerpflichtigen Renten und anderen steuerpflichtigen Einkünften zusammenhängt. Auch hier kommen bei gemischten Kosten die Vereinfachungsregeln zur Anwendung.

Häufig gestellte Fragen (FAQ) zu Steuerberatungskosten

Hier finden Sie Antworten auf die wichtigsten Fragen rund um die Absetzbarkeit von Steuerberatungskosten:

- Welche Kosten für meinen Steuerberater kann ich absetzen?

Beruflich oder betrieblich veranlasste Steuerberatungskosten können Sie als Werbungskosten oder Betriebsausgaben absetzen. Dazu gehören Honorare, Fahrtkosten oder Gerichtskosten, die der Ermittlung steuerpflichtiger Einkünfte dienen. In der Regel sind die Kostenbestandteile in der Rechnung des Steuerberaters aufgeschlüsselt.

- Welche Steuerberatungskosten sind nicht absetzbar?

Nicht absetzbar sind Kosten, die der privaten Lebensführung zuzuordnen sind und sich keiner Einkunftsart zuordnen lassen. Beispiele hierfür sind Kosten im Zusammenhang mit haushaltsnahen Dienstleistungen, Handwerkerkosten, Sonderausgaben, außergewöhnlichen Belastungen oder der Erbschaftsteuererklärung.

- Wie teile ich gemischte Steuerberatungskosten auf?

Betreffen Kosten sowohl berufliche/betriebliche als auch private Bereiche, spricht man von gemischten Kosten. Vereinfachungsregeln erlauben, die Hälfte (50 Prozent) solcher Aufwendungen als Werbungskosten oder Betriebsausgaben abzusetzen. Bei gemischten Kosten bis zu 100 Euro im Jahr darf sogar der komplette Betrag von der Einkunftsart Ihrer Wahl abgezogen werden (Nichtbeanstandungsgrenze).

- Gehören Kosten für einen Steuerberater zu den Werbungskosten?

Ja, soweit sich die Ausgaben auf die Ermittlung steuerpflichtiger Einkünfte beziehen, können Steuerberatungskosten als Werbungskosten abgesetzt werden (z. B. für Arbeitnehmer).

- Können Rentner Steuerberatungskosten absetzen?

Ja, Rentner können den Anteil der Steuerberatungskosten absetzen, der mit der Ermittlung der steuerpflichtigen Renten und anderen steuerpflichtigen Einkünften zusammenhängt. Auch hier gelten die Vereinfachungsregeln für gemischte Kosten.

Die Möglichkeit, Steuerberatungskosten und somit auch die Kosten für Ihre Steuersoftware wie WISO Steuer abzusetzen, kann Ihre Steuerlast spürbar senken. Indem Sie diese Ausgaben in Ihrer Steuererklärung korrekt angeben, holen Sie sich einen Teil Ihrer Investition zurück. Moderne Steuersoftware unterstützt Sie dabei, diese Kosten richtig zuzuordnen und die relevanten Beträge geltend zu machen. Machen Sie Schluss mit nervigem Papierkram und nutzen Sie die steuerlichen Möglichkeiten!

Wenn du mehr spannende Artikel wie „WISO Steuer absetzen: Geht das?“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!