24/04/2021

Die Einnahmenüberschussrechnung (EÜR) ist für viele Unternehmer, insbesondere Freiberufler und kleinere Gewerbetreibende, die gängige Methode zur Ermittlung ihres steuerlichen Gewinns. Sie basiert auf einem einfachen Prinzip: Einnahmen minus Ausgaben ergibt den Gewinn oder Verlust. Umso wichtiger ist es, genau zu wissen, welche Ausgaben als Betriebsausgaben anerkannt werden und somit Ihren steuerpflichtigen Gewinn mindern. Die korrekte Erfassung dieser Kosten ist entscheidend für Ihre Steuerlast.

Die EÜR ist ein gesetzlich vorgeschriebenes Formular des Finanzamts, die sogenannte Anlage EÜR. Sie ist das Gegenstück zur Gewinn- und Verlustrechnung (GuV) im Rahmen der doppelten Buchführung.

- Wer darf eine EÜR erstellen?

- Das Prinzip der EÜR: Einnahmen vs. Ausgaben

- Das Abflussprinzip: Wann eine Ausgabe zählt

- Welche Betriebsausgaben gehören in die EÜR?

- Detaillierte Übersicht unbeschränkt abziehbarer Ausgaben

- Personalkosten

- Raumkosten für Geschäftsräume

- Betriebliche Versicherungen

- Beiträge zu Kammern (IHK/HWK)

- Kosten für Marketing und Werbung

- Abschreibungen (AfA)

- Ausgaben für Reparaturen und Wartung

- Kosten für betriebliches Telefon und Internet

- Typische Büroausgaben

- Buchhaltungskosten

- Reisekosten

- Kosten für Weiterbildung

- Kosten für Steuerberatung und Rechtsberatung

- Umsatzsteuer und Vorsteuer in der EÜR

- Aufzeichnungspflichten und Belege

- Die EÜR als Teil der Steuererklärung

- Häufig gestellte Fragen zur EÜR und Betriebsausgaben

- Fazit

Wer darf eine EÜR erstellen?

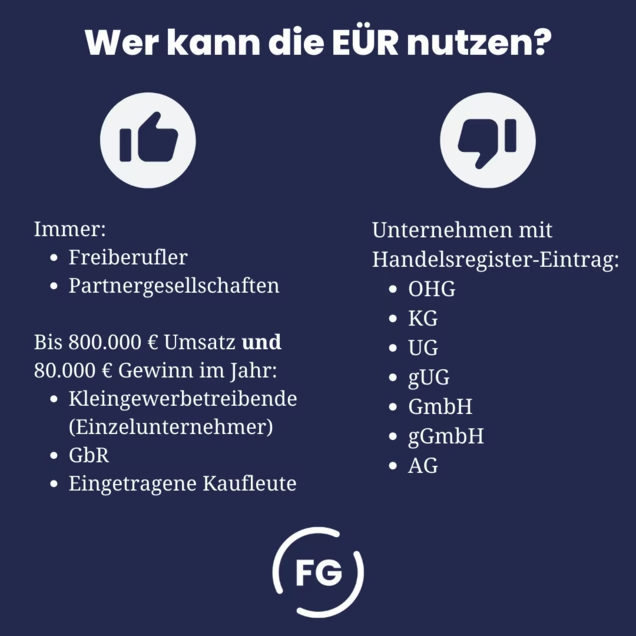

Nicht jeder Unternehmer darf seinen Gewinn mittels EÜR ermitteln. Grundsätzlich sind alle buchführungspflichtig und müssen eine Bilanz sowie eine GuV erstellen. Von dieser Pflicht befreit sind jedoch bestimmte Gruppen. Dazu zählen:

- Freiberufler (unabhängig von Umsatz und Gewinn)

- Gewerbetreibende, die nicht im Handelsregister eingetragen sind (keine Kaufmannseigenschaft) und bestimmte Grenzwerte nicht überschreiten: aktuell liegt die Grenze bei weniger als 600.000 € Jahresumsatz und weniger als 60.000 € Jahresgewinn.

Wenn Sie zu einer dieser Gruppen gehören, ist die EÜR Ihr Werkzeug zur Gewinnermittlung.

Das Prinzip der EÜR: Einnahmen vs. Ausgaben

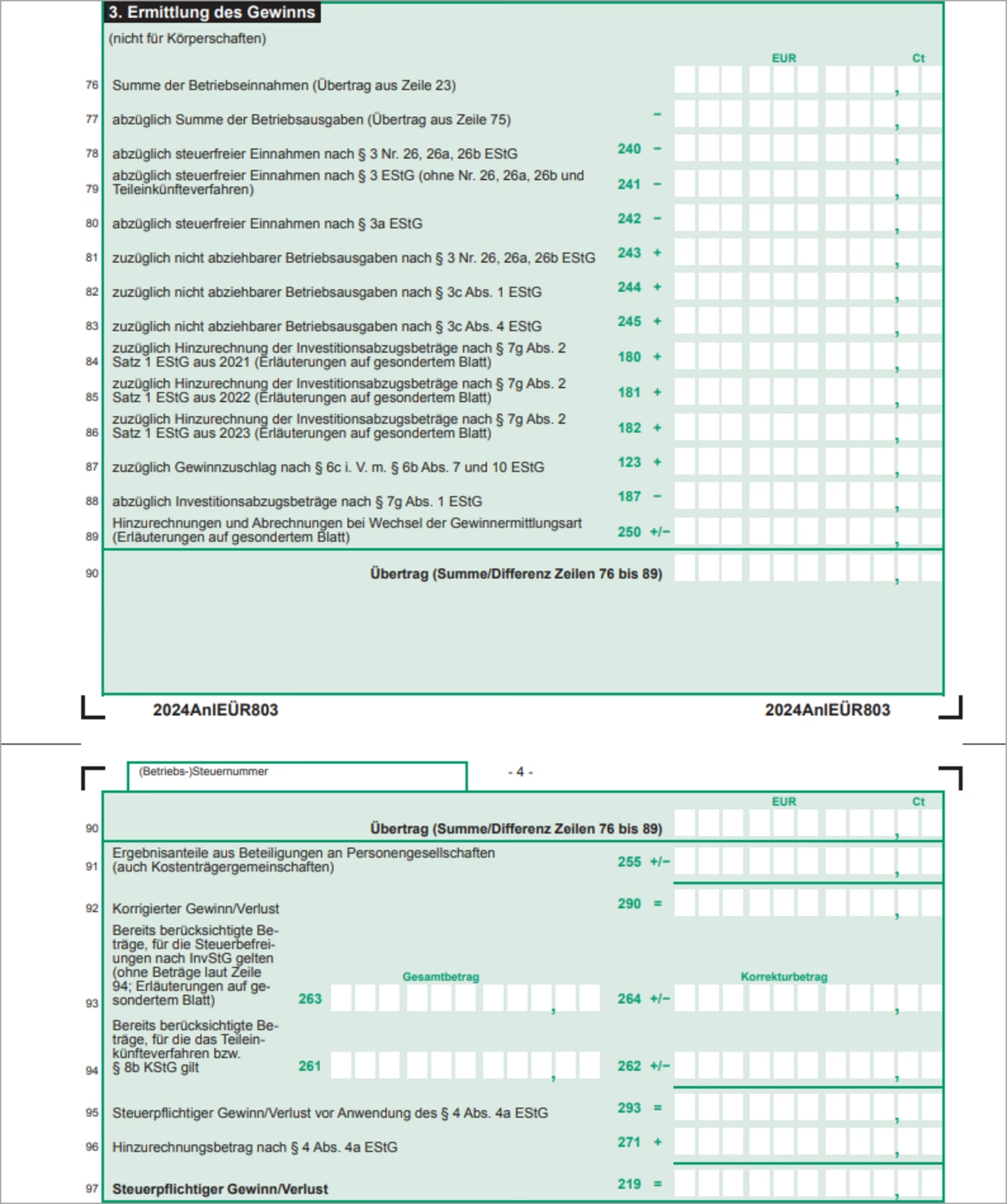

Das Grundprinzip der EÜR ist denkbar einfach: Alle betrieblichen Einnahmen eines Jahres werden den betrieblichen Ausgaben desselben Jahres gegenübergestellt. Die Differenz ist Ihr Gewinn oder Verlust. Konkret setzt sich das so zusammen:

- Gesamteinnahmen: Geschäftseinnahmen + eingenommene Umsatzsteuer

- Gesamtausgaben: Betriebsausgaben + gezahlte Vorsteuer

Das Ergebnis dieser Rechnung wird in der Anlage EÜR des Finanzamts festgehalten.

Das Abflussprinzip: Wann eine Ausgabe zählt

Ein zentraler Punkt bei der EÜR ist das sogenannte Abflussprinzip (und das korrespondierende Zuflussprinzip bei Einnahmen). Im Gegensatz zur doppelten Buchführung, bei der der Zeitpunkt der Forderungsentstehung oder Verbindlichkeit entscheidend ist, zählt bei der EÜR der tatsächliche Zahlungsfluss. Eine Ausgabe wird also in dem Wirtschaftsjahr erfasst, in dem das Geld tatsächlich Ihr Konto verlassen hat oder bar bezahlt wurde.

Beispiel: Sie erhalten im Dezember 2023 eine Rechnung für Büromaterial, bezahlen diese aber erst im Januar 2024. Obwohl die Rechnung aus 2023 stammt, dürfen Sie die Ausgabe erst in Ihrer EÜR für das Jahr 2024 geltend machen.

Es gibt eine wichtige Ausnahme vom Abflussprinzip für regelmäßig wiederkehrende Einnahmen und Ausgaben (wie Miete, Gehälter, Zinsen). Wenn diese innerhalb von 10 Tagen vor oder nach dem 31. Dezember fällig sind und bezahlt werden, werden sie dem Jahr zugerechnet, zu dem sie wirtschaftlich gehören. Eine Miete für Januar 2024, die am 30. Dezember 2023 bezahlt wird, gehört somit noch ins Jahr 2024.

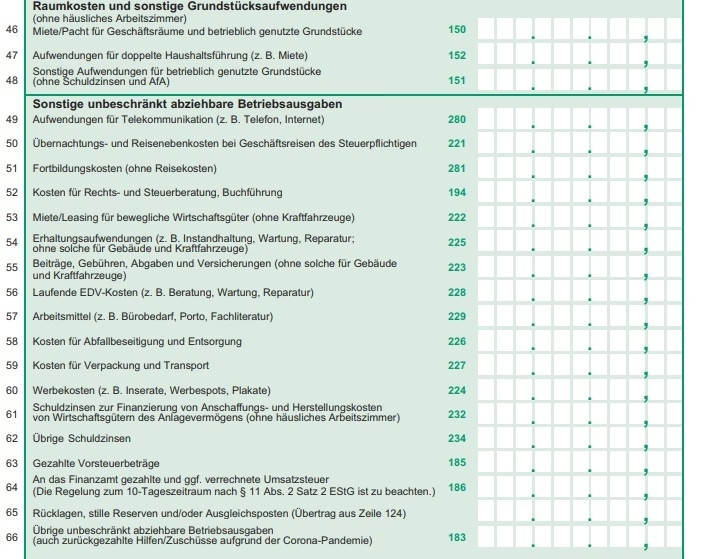

Welche Betriebsausgaben gehören in die EÜR?

Die Liste der möglichen Betriebsausgaben ist lang und vielfältig. Grundsätzlich gilt: Alle Ausgaben, die durch Ihre betriebliche Tätigkeit veranlasst sind, können Betriebsausgaben sein. Die Anlage EÜR listet die wichtigsten Kategorien auf. Dazu gehören:

- Gehälter, Löhne und Sozialversicherungsbeiträge

- Abschreibungen auf Anlagevermögen

- Kosten für bezogene Dienstleistungen

- Wareneinkäufe und Materialkosten

- Aufwendungen für geringwertige Wirtschaftsgüter (GWG)

- Fahrzeugkosten (Kfz-Kosten)

- Gezahlte Vorsteuer

- Miet- und Nebenkosten für Geschäftsräume

- An das Finanzamt gezahlte Umsatzsteuer

- Kosten für eingeschränkt abziehbare Ausgaben (z.B. Bewirtung, Geschenke)

Die meisten dieser Ausgaben sind unbeschränkt abziehbar. Das bedeutet, Sie können den vollen Betrag als Betriebsausgabe ansetzen. Es gibt jedoch auch Kosten, die nur beschränkt abziehbar sind oder bei denen besondere Regeln gelten.

Detaillierte Übersicht unbeschränkt abziehbarer Ausgaben

Lassen Sie uns die wichtigsten Kategorien von Ausgaben, die Sie in der EÜR in voller Höhe geltend machen können, detaillierter betrachten:

Personalkosten

Alle Kosten für angestellte Mitarbeiter sind zu 100 % absetzbar. Dazu zählen Bruttolöhne und -gehälter sowie die Arbeitgeberanteile zur Sozialversicherung. Wenn Sie beispielsweise drei Verkäuferinnen mit je 2.000 € Brutto und einen Azubi mit 1.000 € Brutto sowie Aushilfen mit 538 € Brutto beschäftigen, beträgt die Bruttolohnsumme 10.152 €. Zusammen mit den Sozialversicherungsbeiträgen (Arbeitgeberbrutto) können das schnell 12.600 € oder mehr pro Monat sein, die Sie vollständig als Betriebsausgabe ansetzen.

Raumkosten für Geschäftsräume

Miete, Nebenkosten wie Wasser, Strom und Gas für Ihre betrieblich genutzten Räume sind ebenfalls voll abzugsfähig. Betragen Ihre monatlichen Raumkosten für die Bäckerei 3.750 € (3.400 € Miete + 350 € Nebenkosten), können Sie diese 3.750 € jeden Monat als Betriebsausgabe verbuchen.

Betriebliche Versicherungen

Versicherungen, die Ihr Unternehmen absichern, sind zu 100 % absetzbar. Dazu gehören die Betriebshaftpflichtversicherung, die Betriebsunterbrechungsversicherung oder auch eine Inhaltsversicherung. Zahlen Sie für eine solche Kombiversicherung 1.200 € im Jahr (100 € pro Monat), mindert dieser Betrag voll Ihren Gewinn.

Beiträge zu Kammern (IHK/HWK)

Pflichtbeiträge zur Industrie- und Handelskammer (IHK) oder Handwerkskammer (HWK) sind unbegrenzt abziehbare Betriebsausgaben. Ein jährlicher Beitrag von 300 € an die HWK (25 € pro Monat) ist somit voll absetzbar.

Kosten für Marketing und Werbung

Ob klassische Werbung (Print, Radio, Plakat) oder Online-Marketing (Google Ads, Social Media, SEO) – alle Ausgaben zur Bewerbung Ihres Unternehmens sind in voller Höhe absetzbar. Wenn Sie beispielsweise 5 % Ihres Umsatzes für Marketing ausgeben und dies 2.500 € pro Monat sind, können Sie diese Summe komplett ansetzen.

Abschreibungen (AfA)

Größere Anschaffungen für Ihr Unternehmen (Wirtschaftsgüter) werden nicht sofort im Jahr des Kaufs komplett als Ausgabe berücksichtigt, sondern über die voraussichtliche Nutzungsdauer verteilt abgeschrieben. Dies nennt man Absetzung für Abnutzung (AfA). Es gibt verschiedene Regeln:

- Geringwertige Wirtschaftsgüter (GWG): Gegenstände bis zu einem Netto-Wert von 800 € können Sie im Jahr der Anschaffung sofort vollständig abschreiben. Sie zählen als sofort abziehbare Betriebsausgabe.

- Pool-Abschreibung: Alternativ können Sie Wirtschaftsgüter mit einem Netto-Wert zwischen 250,01 € und 800 € in einem Sammelposten (Pool) zusammenfassen. Dieser Pool wird dann über pauschal 5 Jahre abgeschrieben.

- Klassische Abschreibung: Für Wirtschaftsgüter über 800 € Netto-Wert erfolgt die Abschreibung über die amtliche Nutzungsdauer (AfA-Tabelle). Ein Bäckereiofen für 12.000 € Netto wird beispielsweise über 10 Jahre abgeschrieben. Das bedeutet, Sie können jedes Jahr 1/10 des Kaufpreises, also 1.200 €, als Betriebsausgabe geltend machen.

Abschreibungen sind also eine wichtige Form der Betriebsausgabe, die den Gewinn über mehrere Jahre verteilt mindert.

Ausgaben für Reparaturen und Wartung

Kosten für die Reparatur von betrieblichen Anlagen, Maschinen oder Fahrzeugen sowie laufende Wartungsverträge (für Technik, Software etc.) sind voll absetzbar. Monatskosten von 110 € für die Wartung Ihrer Backöfen sind eine solche direkt abziehbare Ausgabe.

Kosten für betriebliches Telefon und Internet

Die Ausgaben für Festnetzanschluss, Mobilfunk und Internetzugang, die Sie betrieblich nutzen, sind zu 100 % absetzbar. Zahlen Sie 50 € pro Monat für diese Dienste, sind das 600 € im Jahr, die Ihren Gewinn mindern.

Typische Büroausgaben

Alles, was Sie für den Büroalltag benötigen, ist in der Regel voll absetzbar. Dazu gehören Portokosten, Büromaterial wie Papier, Stifte, Druckerpatronen etc. Wenn Sie monatlich etwa 100 € für Büromaterial ausgeben, ist dies eine unbeschränkt abziehbare Betriebsausgabe.

Buchhaltungskosten

Die Kosten für Ihre Buchführung sind ebenfalls voll absetzbar. Das umfasst die Gebühren für ein Buchhaltungsprogramm (z.B. 30 €/Monat), Kosten für ein angeschlossenes Kassensystem (z.B. 70 €/Monat) sowie die Honorare für Ihren Steuerberater, der Ihre EÜR erstellt oder die Lohnbuchhaltung übernimmt (z.B. 200 €/Monat für laufende Buchhaltung, 1.800 €/Jahr oder 150 €/Monat für die Erstellung der EÜR).

Reisekosten

Fallen Reisen für betriebliche Zwecke an, sind die Kosten dafür absetzbar. Dazu gehören Fahrtkosten, Übernachtungskosten und Verpflegungsmehraufwendungen (nach Pauschalen). Die Kosten für eine Hotelübernachtung während eines Messebesuchs sind beispielsweise unbegrenzt absetzbar.

Kosten für Weiterbildung

Investitionen in Ihr Wissen und das Ihrer Mitarbeiter sind förderlich für das Geschäft und daher als Betriebsausgabe absetzbar. Das umfasst Fachliteratur, Kosten für Kurse, Seminare und Workshops. Monatliche Kosten von 325 € für Konditorei-Kurse zur Verbesserung der Fähigkeiten sind voll absetzbar.

Kosten für Steuerberatung und Rechtsberatung

Honorare für Steuerberater (z.B. für die Erstellung der EÜR oder laufende Beratung) und Rechtsanwälte (für betrieblich veranlasste Beratungen) sind in voller Höhe abziehbar. Die jährlichen Kosten von 1.800 € für die EÜR-Erstellung durch den Steuerberater sind eine typische absetzbare Position.

Umsatzsteuer und Vorsteuer in der EÜR

Bei der EÜR werden die vereinnahmte Umsatzsteuer und die gezahlte Vorsteuer anders behandelt als bei der Bilanzierung. Für Unternehmer, die eine EÜR erstellen, gilt:

- Die auf Ihren Ausgangsrechnungen ausgewiesene und von Kunden erhaltene Umsatzsteuer zählt zu Ihren Betriebseinnahmen.

- Die in den Eingangsrechnungen ausgewiesene und von Ihnen gezahlte Vorsteuer zählt zu Ihren Betriebsausgaben.

Zahlen Sie monatlich 3.800 € Vorsteuer an Lieferanten oder andere Unternehmen, ist dieser Betrag eine Betriebsausgabe, die Sie vollständig absetzen können. Die monatlich vereinnahmte Umsatzsteuer (z.B. 10.000 € bei 60.000 € Bruttoumsatz) ist eine Betriebseinnahme.

Aufzeichnungspflichten und Belege

Auch wenn die EÜR als "einfache" Gewinnermittlung gilt, sind Sie verpflichtet, alle Einnahmen und Ausgaben lückenlos anhand von Belegen zu dokumentieren. Für Original-Belege gilt eine gesetzliche Aufbewahrungspflichten von 10 Jahren. Zwar schreibt § 4 Abs. 3 EStG keine explizite Aufzeichnungspflicht vor, aber bei einer Prüfung müssen Sie die Belege auf Nachfrage vorlegen können.

In einigen Sonderfällen sind zusätzliche Aufzeichnungen erforderlich, wie z. B. ein Verzeichnis für geringwertige Wirtschaftsgüter über 250 € Netto, eine Übersicht über Abschreibungen oder separate Aufzeichnungen für beschränkt abziehbare Ausgaben wie Bewirtungskosten.

Die EÜR als Teil der Steuererklärung

Die Einnahmenüberschussrechnung in Form der Anlage EÜR ist ein wichtiger Bestandteil Ihrer jährlichen Steuererklärung, aber nicht das einzige Dokument. Eine typische Steuererklärung für Unternehmer, die eine EÜR erstellen, umfasst in der Regel:

- Den Mantelbogen mit allgemeinen persönlichen Daten.

- Die Anlage G (für Gewerbetreibende) oder Anlage S (für Freiberufler), in der die Einkünfte aus Gewerbebetrieb bzw. selbstständiger Arbeit erklärt werden.

- Die Anlage EÜR zur Gewinnermittlung.

- Die Umsatzsteuerjahreserklärung.

- Gegebenenfalls die Gewerbesteuererklärung (für Gewerbetreibende).

Es können auch weitere Anlagen notwendig sein, je nach Ihrer individuellen Situation (z.B. Anlage KAP für Kapitaleinkünfte).

Häufig gestellte Fragen zur EÜR und Betriebsausgaben

Hier beantworten wir einige oft gestellte Fragen rund um die EÜR und die absetzbaren Ausgaben:

Wer muss eine EÜR machen?

Eine EÜR müssen Freiberufler und bestimmte Gewerbetreibende erstellen, die nicht zur doppelten Buchführung verpflichtet sind (Umsatzgrenze 600.000 €, Gewinngrenze 60.000 €).

Was bedeutet das Abflussprinzip bei der EÜR?

Das Abflussprinzip besagt, dass eine Ausgabe steuerlich in dem Jahr geltend gemacht wird, in dem das Geld tatsächlich abgeflossen ist (bezahlt wurde), unabhängig vom Rechnungsdatum.

Sind alle Betriebsausgaben zu 100% abziehbar?

Nein, viele typische Betriebsausgaben sind unbeschränkt abziehbar, wie im Artikel detailliert beschrieben. Es gibt aber auch Ausgaben, die nur teilweise (z.B. Bewirtungskosten) oder gar nicht (z.B. private Lebenshaltungskosten) abziehbar sind. Die Anlage EÜR sieht dafür separate Felder vor.

Wie werden Umsatzsteuer und Vorsteuer in der EÜR behandelt?

Bei der EÜR zählt die vereinnahmte Umsatzsteuer zu den Betriebseinnahmen und die gezahlte Vorsteuer zu den Betriebsausgaben. Bei der Bilanzierung sind diese Posten durchlaufende Posten und beeinflussen nicht direkt Einnahmen oder Ausgaben zur Gewinnermittlung.

Fazit

Die Einnahmenüberschussrechnung ist eine vereinfachte Methode der Gewinnermittlung, deren Herzstück die Gegenüberstellung von Einnahmen und Betriebsausgaben ist. Das Verständnis des Abflussprinzips und die genaue Kenntnis der absetzbaren Kosten sind essenziell, um Ihren steuerlichen Gewinn korrekt zu ermitteln und Ihre Steuerlast zu optimieren. Von Personalkosten über Miete, Marketing, Abschreibungen bis hin zu den Besonderheiten bei Umsatzsteuer und Vorsteuer – eine sorgfältige Dokumentation und die korrekte Zuordnung aller Ausgaben zur Anlage EÜR sind unerlässlich. Nutzen Sie die Möglichkeit, alle zulässigen Kosten geltend zu machen, um das Beste aus Ihrer EÜR herauszuholen.

Wenn du mehr spannende Artikel wie „EÜR: Welche Betriebsausgaben absetzen?“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!