24/02/2017

Im täglichen Geschäftsleben kommt es häufig vor, dass Mitarbeitende für betriebliche Zwecke eigene finanzielle Mittel einsetzen. Ob es sich um den schnellen Einkauf von dringend benötigtem Büromaterial handelt, die Bezahlung eines Taxis auf Dienstreise oder die Portokosten für einen wichtigen Brief – diese vorgestreckten Beträge werden als Auslagen bezeichnet und müssen vom Arbeitgeber erstattet werden.

Die Notwendigkeit, Auslagen zu erstatten, ist in vielen Unternehmen fest verankert. Sie ermöglicht den Mitarbeitenden, flexibel zu handeln und notwendige Anschaffungen oder Dienstleistungen schnell zu tätigen, auch wenn gerade kein Firmenkonto zur Verfügung steht. Damit dies reibungslos funktioniert und sowohl für Arbeitnehmer als auch Arbeitgeber rechtlich und steuerlich korrekt abläuft, gibt es klare Regeln zu beachten.

- Was genau sind Auslagen?

- Auslagenersatz vs. Durchlaufende Gelder: Der feine Unterschied

- Steuerliche Behandlung von Auslagen

- Was wird für die Auslagenerstattung benötigt?

- Hürden und Nachteile der traditionellen Auslagenerstattung

- Moderne Lösungen: Digitale Tools und Firmenkreditkarten

- Häufig gestellte Fragen zur Auslagenerstattung

Was genau sind Auslagen?

Auslagen sind Kosten, die ein Mitarbeiter im Auftrag und Interesse des Unternehmens mit seinem privaten Geld bezahlt. Der entscheidende Punkt ist der betriebliche Anlass. Das bedeutet, die Ausgabe muss eindeutig für Zwecke des Arbeitgebers getätigt werden und darf kein privates Interesse des Mitarbeitenden verfolgen. Darüber hinaus muss das Eigentum an der gekauften Ware oder Dienstleistung beim Unternehmen verbleiben. Nur unter diesen Voraussetzungen hat der Mitarbeiter einen Anspruch auf Erstattung und die Erstattung ist für den Arbeitgeber steuerfrei. Die rechtliche Grundlage hierfür findet sich in § 670 des Bürgerlichen Gesetzbuchs (BGB), der den Anspruch auf Ersatz von Aufwendungen regelt.

Beispiele für typische Auslagen im Geschäftsalltag:

- Kosten für dringend benötigte Büromaterialien (z.B. Stifte, Papier, Toner, Batterien für Geräte)

- Fahrtkosten für öffentliche Verkehrsmittel bei dienstlichen Fahrten

- Parkgebühren während eines Kundentermins oder einer Dienstreise

- Portokosten für den Versand von Geschäftspost

- Verpflegungskosten auf Dienstreisen (oft als Pauschale, aber auch tatsächliche Kosten können Auslagen sein)

- Übernachtungskosten bei Dienstreisen

- Kosten für die Teilnahme an geschäftlichen Veranstaltungen (z.B. Eintrittskarten für Messen)

- Kauf von kleineren Gegenständen für die Büroausstattung (z.B. eine neue Maus, ein Kabel)

- Digitale Services oder Software-Lizenzen für berufliche Nutzung

- Kosten für Geschäftsessen oder Kundengeschenke

Es ist wichtig zu betonen, dass die betriebliche Notwendigkeit immer gegeben sein muss. Ein Mitarbeiter, der aus eigenem Antrieb neue Designer-Stifte kauft, weil ihm die alten nicht gefallen, hat in der Regel keinen Anspruch auf Erstattung, es sei denn, der Kauf wurde vom Arbeitgeber beauftragt oder genehmigt und dient einem klaren betrieblichen Zweck.

Auslagenersatz vs. Durchlaufende Gelder: Der feine Unterschied

Neben dem klassischen Auslagenersatz, bei dem der Mitarbeiter in Vorleistung tritt, gibt es auch die sogenannten durchlaufenden Gelder. Der Unterschied liegt im Zeitpunkt des Geldflusses:

- Auslagenersatz: Der Mitarbeiter zahlt die Ausgabe zunächst aus eigener Tasche. Erst im Nachhinein beantragt er die Erstattung beim Arbeitgeber und erhält sein Geld zurück.

- Durchlaufende Gelder: Der Mitarbeiter erhält vom Arbeitgeber *vor* der geplanten Ausgabe einen Betrag, um die Kosten zu decken. Er bezahlt die Ware oder Dienstleistung also direkt mit Geld des Unternehmens und tritt selbst nicht in finanzielle Vorleistung.

Für den Mitarbeiter ist der Unterschied relevant, da beim Auslagenersatz sein privates Konto belastet wird, während bei durchlaufenden Geldern das Geld des Arbeitgebers verwendet wird. Für die steuerliche Behandlung gibt es zwar Ähnlichkeiten (beides kann steuerfrei sein), aber die Abwicklung im Unternehmen unterscheidet sich.

Steuerliche Behandlung von Auslagen

Die Erstattung von Auslagen durch den Arbeitgeber ist gemäß § 3 Nr. 50 des Einkommensteuergesetzes (EStG) steuerfrei und sozialabgabenfrei. Dies gilt jedoch nur, wenn die bereits genannten Voraussetzungen erfüllt sind:

- Betriebliche Veranlassung: Die Ausgabe muss eindeutig im Interesse und Auftrag des Unternehmens erfolgt sein. Der Mitarbeiter muss im Zweifelsfall nachweisen können, dass die Ausgabe beruflich bedingt war.

- Eigentum des Unternehmens: Die gekaufte Ware oder Dienstleistung muss vollständig in das Eigentum des Arbeitgebers übergehen. Es darf kein privates Interesse oder eine private Nutzung durch den Mitarbeiter im Vordergrund stehen, da dies sonst als Sachbezug gewertet werden könnte, für den andere steuerliche Regeln gelten.

- Nachweis der Auslage: Die Auslage muss durch entsprechende Belege nachgewiesen werden können.

Sind diese Bedingungen erfüllt, muss die Erstattung nicht als Arbeitslohn versteuert werden. Dies ist ein großer Vorteil für die Mitarbeitenden, da sie keine Einbußen durch Steuern und Sozialabgaben auf die Erstattung haben.

Was wird für die Auslagenerstattung benötigt?

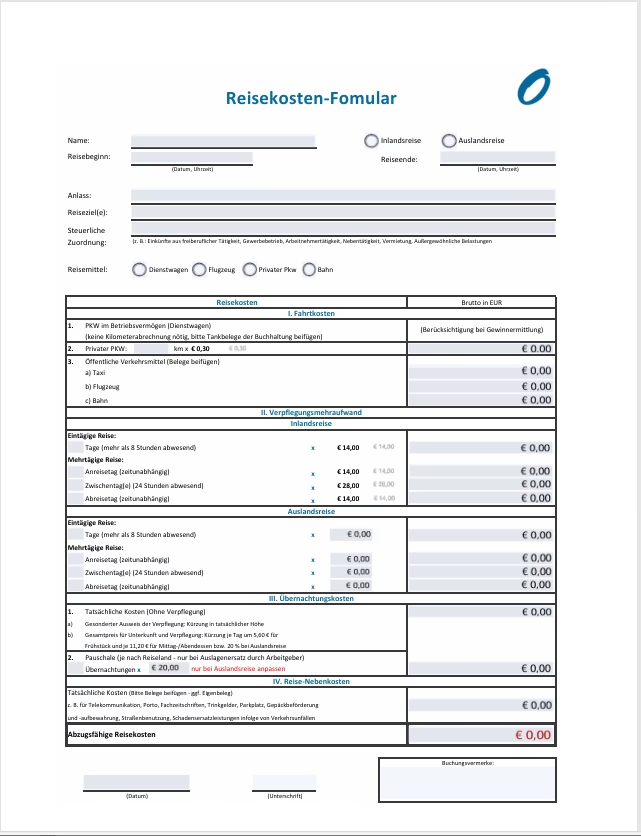

Der zentrale Punkt für eine erfolgreiche Auslagenerstattung ist der Nachweis der getätigten Ausgabe. Dies geschieht in der Regel durch die Vorlage des Originalbelegs – sei es eine Rechnung, eine Quittung oder ein Kassenbon. Der Beleg muss klar erkennen lassen:

- Welche Ware oder Dienstleistung gekauft wurde.

- Wann der Kauf stattfand.

- Wie hoch der Betrag war.

- Wer der Verkäufer war.

Für den Arbeitgeber ist es wichtig, dass der Beleg alle notwendigen Informationen enthält, insbesondere wenn er die Vorsteuer geltend machen möchte. In diesem Fall muss die Mehrwertsteuer separat ausgewiesen sein und die Rechnung muss die korrekte Anschrift des Unternehmens als Rechnungsempfänger enthalten (obwohl dies bei kleineren Beträgen und Kassenbons oft pragmatischer gehandhabt wird, ist es für die steuerliche Anerkennung bei höheren Beträgen entscheidend). Bei Auslagen über 250 Euro (Brutto) gelten strengere Anforderungen an den Beleg (qualifizierte Rechnung mit allen Pflichtangaben).

Hürden und Nachteile der traditionellen Auslagenerstattung

Obwohl das Prinzip der Auslagenerstattung klar ist, birgt der Prozess in der Praxis oft erhebliche Herausforderungen. Insbesondere bei der manuellen, papierbasierten Abwicklung stoßen sowohl Mitarbeitende als auch die Buchhaltung an ihre Grenzen.

Herausforderungen für Mitarbeitende:

- Belege sammeln: Das sorgfältige Sammeln aller Rechnungen und Quittungen erfordert Disziplin. Besonders auf Reisen oder bei häufigen kleinen Ausgaben (z.B. für Porto oder einzelne Büromaterialien) kann schnell ein „Chaos von Zetteln“ entstehen.

- Belege aufbewahren: Kassenbons aus Thermopapier verblassen schnell und werden unleserlich. Digitale Belege (z.B. E-Mail-Bestätigungen) müssen oft umständlich ausgedruckt oder in einem bestimmten Format eingereicht werden.

- Belege einreichen: Das Ausfüllen von Formularen, das Anheften der Belege und die physische Übergabe oder der Versand an die Buchhaltung sind zeitaufwendig und fehleranfällig.

- Verlustrisiko: Ein verlorener Beleg kann bedeuten, dass die Auslage nicht oder nur mit großem Aufwand erstattet wird.

Herausforderungen für die Buchhaltung/Verwaltung:

- Prüfung der Belege: Das manuelle Prüfen jedes einzelnen Belegs auf Vollständigkeit, Korrektheit und betriebliche Veranlassung ist ein enormer Arbeitsaufwand.

- Datenerfassung: Die Daten aus den Belegen müssen manuell ins System eingegeben werden, was fehleranfällig ist.

- Nachfragen und Klärungen: Unklare oder fehlende Belege führen zu Rückfragen und verzögern den Prozess.

- Archivierung: Die gesammelten Papierbelege müssen ordnungsgemäß archiviert werden, was Platz und Organisation erfordert.

- Mangelnde Transparenz: Mitarbeitende wissen oft nicht, welchen Status ihr Antrag hat.

Dieser manuelle Prozess bindet wertvolle Arbeitszeit auf beiden Seiten und kann zu Frustration führen. Es wird deutlich, dass hier Optimierungspotenzial besteht.

Moderne Lösungen: Digitale Tools und Firmenkreditkarten

Glücklicherweise gibt es moderne Lösungen, die den Prozess der Auslagenerstattung erheblich vereinfachen können. Digitale Tools und Firmenkreditkarten sind hier die Schlüsselwörter.

Digitale Abrechnungstools/Apps:

Apps zur Reisekosten- und Auslagenabrechnung ermöglichen es Mitarbeitenden, Belege digital zu erfassen. Statt Papier zu sammeln, wird der Beleg einfach mit dem Smartphone abfotografiert. Intelligente Software kann die wichtigen Daten (Betrag, Datum, Händler) automatisch auslesen (OCR-Erkennung). Der Mitarbeiter ergänzt lediglich Informationen wie den Anlass (z.B. Kauf von Büromaterial für Projekt X) oder die Kostenstelle.

Die Vorteile digitaler Tools:

- Einfache Erfassung: Belege werden sofort erfasst, kein Sammeln nötig.

- Weniger Verlust: Das Risiko, Belege zu verlieren, sinkt drastisch.

- Automatisierung: Daten werden automatisch ausgelesen, reduziert manuelle Eingabe.

- Transparenz: Mitarbeitende und Vorgesetzte sehen den Status des Antrags.

- Schnellere Genehmigung: Digitale Workflows beschleunigen den Prozess.

- Vereinfachte Prüfung: Die Buchhaltung erhält alle Informationen gebündelt und digital.

- Integration: Oft Anbindung an Buchhaltungssysteme (z.B. DATEV) möglich.

Solche Tools machen den Prozess nicht nur schneller und effizienter, sondern auch deutlich angenehmer für alle Beteiligten. Der „Papierkram“ wird auf ein Minimum reduziert.

Firmenkreditkarten: Die Alternative zum Auslagenersatz

Eine noch weitergehende Lösung, die den Prozess der Auslagenerstattung teilweise überflüssig macht, ist die Einführung von Firmenkreditkarten. Anstatt dass der Mitarbeiter sein privates Geld auslegt, zahlt er direkt mit einer vom Unternehmen bereitgestellten Karte.

Die Vorteile von Firmenkreditkarten:

- Keine Vorleistung durch Mitarbeiter: Das private Geld bleibt unangetastet.

- Vereinfachte Abrechnung: Die Transaktionen erscheinen direkt auf der Abrechnung der Firmenkreditkarte.

- Budgetkontrolle: Für die Karten können individuelle Limits festgelegt werden, um Ausgaben zu steuern.

- Detaillierte Berichte: Die Finanzabteilung erhält detaillierte Übersichten über alle Ausgaben.

- Ideal für häufige Ausgaben: Besonders nützlich auf Reisen, bei Messen oder für regelmäßige kleine Einkäufe wie Büromaterial.

Oft lassen sich Firmenkreditkarten auch mit digitalen Abrechnungstools verbinden. Der Mitarbeiter macht wie gewohnt ein Foto vom Beleg, und die App ordnet ihn automatisch der entsprechenden Transaktion auf der Firmenkreditkarte zu. Dies vereinfacht die Kontrolle und Zuordnung für die Buchhaltung enorm.

Die Kombination aus digitalen Tools und Firmenkreditkarten stellt eine moderne und effiziente Lösung dar, um den Umgang mit Auslagen – vom Büromaterial bis zur Dienstreise – zu optimieren und den administrativen Aufwand erheblich zu senken.

Häufig gestellte Fragen zur Auslagenerstattung

- Was sind Auslagen?

- Auslagen sind Kosten, die Mitarbeitende im Auftrag und Interesse des Unternehmens mit eigenem Geld bezahlen, um betrieblich notwendige Anschaffungen oder Dienstleistungen zu tätigen (z.B. Büromaterial, Fahrtkosten).

- Ist die Erstattung von Auslagen steuerfrei?

- Ja, die Erstattung betrieblich veranlasster Auslagen ist nach § 3 Nr. 50 EStG steuerfrei und sozialabgabenfrei, sofern die Voraussetzungen (betrieblicher Anlass, Eigentum des Unternehmens, Nachweis per Beleg) erfüllt sind.

- Was ist der Unterschied zwischen Auslagenersatz und durchlaufenden Geldern?

- Beim Auslagenersatz tritt der Mitarbeiter finanziell in Vorleistung und bekommt das Geld später zurück. Bei durchlaufenden Geldern erhält der Mitarbeiter das Geld *vor* der Ausgabe vom Arbeitgeber.

- Welche Belege werden für die Auslagenerstattung benötigt?

- Es werden Rechnungen, Quittungen oder Kassenbons benötigt, die den Kauf der Ware oder Dienstleistung, Datum, Betrag und Verkäufer eindeutig belegen. Bei Rechnungen über 250 Euro gelten strengere Anforderungen.

- Können auch Kosten für Büromaterial als Auslagen erstattet werden?

- Ja, Kosten für Büromaterialien, die für betriebliche Zwecke gekauft wurden und Eigentum des Unternehmens werden, gehören zu den typischen Auslagen, die steuerfrei erstattet werden können.

Die korrekte und effiziente Abwicklung der Auslagenerstattung ist ein wichtiger Bestandteil der Unternehmensverwaltung. Moderne Technologien bieten hier hervorragende Möglichkeiten, Prozesse zu verschlanken und die Zufriedenheit von Mitarbeitenden und Finanzabteilung gleichermaßen zu erhöhen.

Wenn du mehr spannende Artikel wie „Auslagen erstatten: So geht's im Büro“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!