08/12/2025

In der heutigen globalisierten Geschäftswelt sind Grenzen oft nur noch Linien auf einer Karte. Viele Unternehmen beziehen Waren, sei es spezielles Büromaterial, Druckerzubehör oder andere notwendige Güter, aus anderen Mitgliedstaaten der Europäischen Union. Das ist praktisch, kann Kosten sparen und die Produktvielfalt erhöhen. Doch mit dem Einkauf im EU-Ausland kommen auch spezifische steuerliche Pflichten ins Spiel, die viele Unternehmer vor Fragen stellen. Eine der wichtigsten dabei ist der sogenannte innergemeinschaftliche Erwerb. Was genau verbirgt sich dahinter und, noch wichtiger, was müssen Sie als Unternehmer beachten, damit alles reibungslos läuft und Sie keine bösen Überraschungen erleben?

Dieser Artikel beleuchtet die Feinheiten des innergemeinschaftlichen Erwerbs und erklärt, wie Sie sicherstellen, dass Sie die Regeln korrekt anwenden, insbesondere im Hinblick auf die Umsatzsteuer und den so wichtigen Vorsteuerabzug.

- Was genau ist ein innergemeinschaftlicher Erwerb?

- Das Verbringen eigener Gegenstände: Ein Sonderfall

- Konsignationslager: Eine wichtige Neuerung seit 2020

- Bemessungsgrundlage, Steuersatz und der entscheidende Vorsteuerabzug

- Häufige Fragen zum innergemeinschaftlichen Erwerb

- Welchen Steuerschlüssel verwende ich beim innergemeinschaftlichen Erwerb?

- Muss ich immer einen innergemeinschaftlichen Erwerb versteuern, wenn ich etwas aus einem anderen EU-Land kaufe?

- Was passiert, wenn ich den innergemeinschaftlichen Erwerb nicht melde?

- Kann ich den Vorsteuerabzug auch geltend machen, wenn der Lieferant keine USt-IdNr. auf der Rechnung angibt?

- Fazit

Was genau ist ein innergemeinschaftlicher Erwerb?

Ein innergemeinschaftlicher Erwerb findet statt, wenn ein Gegenstand im Rahmen einer Lieferung von einem Unternehmer aus einem EU-Mitgliedstaat in einen anderen EU-Mitgliedstaat gelangt und dort von einem Erwerber empfangen wird. Dies betrifft nicht nur die klassischen Lieferungen von einem Verkäufer an einen Käufer, sondern unter bestimmten Umständen auch das Verbringen eigener Gegenstände über die Grenze.

Damit ein solcher Vorgang als innergemeinschaftlicher Erwerb gilt, müssen bestimmte Voraussetzungen erfüllt sein:

- Es muss sich um die Lieferung eines Gegenstands handeln.

- Der Gegenstand muss aus einem EU-Mitgliedstaat in einen anderen EU-Mitgliedstaat gelangen.

- Die Lieferung muss von einem Unternehmer gegen Entgelt im Rahmen seines Unternehmens erfolgen.

- Der liefernde Unternehmer darf in seinem Mitgliedstaat nicht als Kleinunternehmer von der Umsatzsteuer befreit sein, es sei denn, es handelt sich um neue Fahrzeuge (dazu später mehr).

- Der Erwerber muss entweder ein Unternehmer sein, der den Gegenstand für sein Unternehmen erwirbt, oder eine juristische Person sein, die nicht Unternehmer ist oder den Gegenstand nicht für ihr Unternehmen erwirbt.

Vereinfacht gesagt: Kauft Ihr Unternehmen Bürostühle von einem Möbelhändler in Italien und lässt diese nach Deutschland liefern, handelt es sich in der Regel um einen innergemeinschaftlichen Erwerb in Deutschland.

Wer ist vom innergemeinschaftlichen Erwerb betroffen?

In erster Linie sind es Unternehmer, die Gegenstände für ihr Unternehmen aus einem anderen EU-Land beziehen. Aber auch bestimmte juristische Personen, die vielleicht nicht als klassische Unternehmer agieren, können betroffen sein, wenn sie Waren aus dem EU-Ausland beziehen.

Eine wichtige Ausnahme bildet hierbei der Erwerb neuer Fahrzeuge. Beim innergemeinschaftlichen Erwerb neuer Fahrzeuge muss jeder Erwerber, auch Privatpersonen, die Umsatzsteuer im Bestimmungsstaat, also dort, wo das Fahrzeug empfangen wird, abführen. Hier spielt die Eigenschaft des Lieferers oder Erwerbers keine Rolle; die Erwerbsbesteuerung ist immer durchzuführen.

Es gibt auch die sogenannten "Schwellenerwerber". Das sind bestimmte Unternehmer und juristische Personen, die den innergemeinschaftlichen Erwerb grundsätzlich nicht versteuern müssen, solange ihre Erwerbe aus anderen EU-Ländern eine bestimmte, für sie geltende Schwelle nicht überschreiten. Überschreiten sie diese Schwelle, werden sie steuerpflichtig für ihre innergemeinschaftlichen Erwerbe. Diese Regelung soll kleinere Erwerber entlasten, erfordert aber eine genaue Überwachung der jährlichen Einkaufsvolumina aus anderen EU-Staaten.

Das Verbringen eigener Gegenstände: Ein Sonderfall

Nicht nur der Kauf von Waren von einem fremden Unternehmer kann einen innergemeinschaftlichen Erwerb darstellen. Auch das Verbringen eines Gegenstands, der sich im Eigentum Ihres Unternehmens befindet, von einem EU-Mitgliedstaat in einen anderen EU-Mitgliedstaat zu Ihrer eigenen Verfügung gilt als innergemeinschaftlicher Erwerb gegen Entgelt. Dies trifft auch zu, wenn Sie den Gegenstand ursprünglich außerhalb der EU erworben und dann in das Gemeinschaftsgebiet eingeführt haben.

Stellen Sie sich vor, Ihr Unternehmen hat eine spezielle Druckmaschine in Deutschland gekauft und möchte diese nun dauerhaft in einer Niederlassung in Österreich nutzen. Das Verbringen dieser Maschine von Deutschland nach Österreich stellt in Österreich einen innergemeinschaftlichen Erwerb dar. Sie als deutsches Unternehmen gelten dabei als Erwerber in Österreich und müssen diesen Vorgang dort steuerlich behandeln.

Von dieser Erwerbsbesteuerung ausgenommen ist lediglich die vorübergehende Verwendung im anderen EU-Mitgliedstaat. Was genau "vorübergehend" bedeutet, kann im Einzelfall komplex sein. Der Europäische Gerichtshof (EuGH) hat hierzu bereits wichtige Klarstellungen getroffen.

EuGH-Urteil zur Abgrenzung: Verbringen vs. vorübergehende Verwendung

Ein Urteil des EuGH vom 6. März 2014 lieferte wichtige Kriterien zur Unterscheidung zwischen einem steuerbaren innergemeinschaftlichen Verbringen und einer nicht steuerbaren vorübergehenden Verwendung.

Im Fall ging es um einen französischen Unternehmer, der Bauteile zur Bearbeitung nach Italien verbrachte. Ein Teil dieser bearbeiteten Bauteile wurde anschließend direkt von Italien an Kunden in Drittländern geliefert, ohne nach Frankreich zurückzukehren. Der französische Unternehmer ging davon aus, dass das Verbringen der Bauteile nach Italien einen innergemeinschaftlichen Erwerb in Italien auslöste, da die Bauteile nicht nach Frankreich zurückkehrten. Die italienische Finanzverwaltung sah darin jedoch nur eine nicht steuerbare vorübergehende Verwendung.

Der EuGH stellte klar, dass ein (nicht steuerbares) vorübergehendes Verbringen nur dann vorliegt, wenn der Gegenstand nach der Bearbeitung oder Nutzung wieder an den Unternehmer im Ausgangsmitgliedstaat zurückgelangt. Kehren die Gegenstände nicht zurück, liegt eben kein vorübergehendes Verbringen vor, sondern ein steuerbares Verbringen, das im Ankunftsland einen innergemeinschaftlichen Erwerb auslöst.

Für Sie bedeutet das: Wenn Sie beispielsweise Spezialwerkzeug oder auch hochwertige Bürotechnik wie Server für ein Projekt in ein anderes EU-Land bringen und diese dauerhaft dort verbleiben sollen oder von dort an Dritte geliefert werden, lösen Sie damit im Ankunftsland einen innergemeinschaftlichen Erwerb aus.

Konsignationslager: Eine wichtige Neuerung seit 2020

Seit dem 1. Januar 2020 gibt es eine spezielle Regelung für Konsignationslager im EU-Ausland (§ 6b UStG). Diese Regelung soll die Abwicklung vereinfachen.

Vor 2020 führte das Verbringen von Gegenständen in ein eigenes Konsignationslager im EU-Ausland durch den liefernden Unternehmer zu einem innergemeinschaftlichen Verbringen (und damit einem innergemeinschaftlichen Erwerb im Zielland) bereits zum Zeitpunkt der Lagerbefüllung. Dies erforderte oft eine umsatzsteuerliche Registrierung des liefernden Unternehmers im Zielland.

Nach der neuen Regelung liegt bei Erfüllung bestimmter Voraussetzungen (u.a. bekannter Abnehmer bei Verbringung, Eintragung in Register) kein innergemeinschaftlicher Erwerb aufgrund eines Verbringens mehr vor, wenn Sie Waren in Ihr eigenes Konsignationslager in einem anderen EU-Mitgliedstaat liefern. Die steuerliche Konsequenz tritt erst ein, wenn der Abnehmer die Ware tatsächlich aus dem Konsignationslager entnimmt. In diesem Moment liegt eine direkte steuerfreie innergemeinschaftliche Lieferung von Ihnen an Ihren Abnehmer vor, und der Abnehmer muss in seinem Land den innergemeinschaftlichen Erwerb besteuern.

Diese Regelung ist eine erhebliche Erleichterung für Unternehmen, die mit Konsignationslagern in anderen EU-Ländern arbeiten, da sie in vielen Fällen die Notwendigkeit einer umsatzsteuerlichen Registrierung im Lagerland vermeidet, solange die Voraussetzungen erfüllt sind.

Bemessungsgrundlage, Steuersatz und der entscheidende Vorsteuerabzug

Wie wird der innergemeinschaftliche Erwerb steuerlich behandelt? Die Bemessungsgrundlage für den innergemeinschaftlichen Erwerb ist grundsätzlich das Entgelt, das Sie für die erworbenen Gegenstände zahlen. Entgelt ist dabei alles, was der Lieferer für die Lieferung erhält.

Der Steuersatz, der auf den innergemeinschaftlichen Erwerb anzuwenden ist, ist der Umsatzsteuersatz, der im Bestimmungsland für die erworbenen Gegenstände gilt. Kaufen Sie also Büromaterial aus Italien und führen es nach Deutschland ein, unterliegt der innergemeinschaftliche Erwerb in Deutschland der deutschen Umsatzsteuer, in der Regel dem Regelsteuersatz von 19%.

Der große Vorteil für die meisten Unternehmer ist jedoch der Vorsteuerabzug. Wenn Sie als Unternehmer den innergemeinschaftlichen Erwerb für Ihr Unternehmen tätigen, können Sie die auf diesen Erwerb entfallende Umsatzsteuer in der Regel als Vorsteuer wieder abziehen. Das bedeutet, die Steuer ist für Sie ein durchlaufender Posten: Sie melden den innergemeinschaftlichen Erwerb an und führen die darauf entfallende Steuer ab, ziehen aber gleichzeitig im Rahmen des Vorsteuerabzugs denselben Betrag wieder ab. Unter dem Strich ergibt sich für Sie eine Nullbelastung, vorausgesetzt, Sie sind zum vollen Vorsteuerabzug berechtigt (z.B. weil Sie keine umsatzsteuerfreien Umsätze tätigen, die den Vorsteuerabzug ausschließen).

Voraussetzungen für den Vorsteuerabzug

Damit der Vorsteuerabzug beim innergemeinschaftlichen Erwerb funktioniert, müssen Sie als Erwerber bestimmte Punkte sicherstellen:

- Sie müssen den innergemeinschaftlichen Erwerb korrekt in Ihrer Umsatzsteuervoranmeldung bzw. Jahreserklärung deklarieren und die Erwerbsteuer berechnen und abführen.

- Der Erwerb muss für Ihr Unternehmen erfolgt sein.

- Sie müssen zum Vorsteuerabzug berechtigt sein.

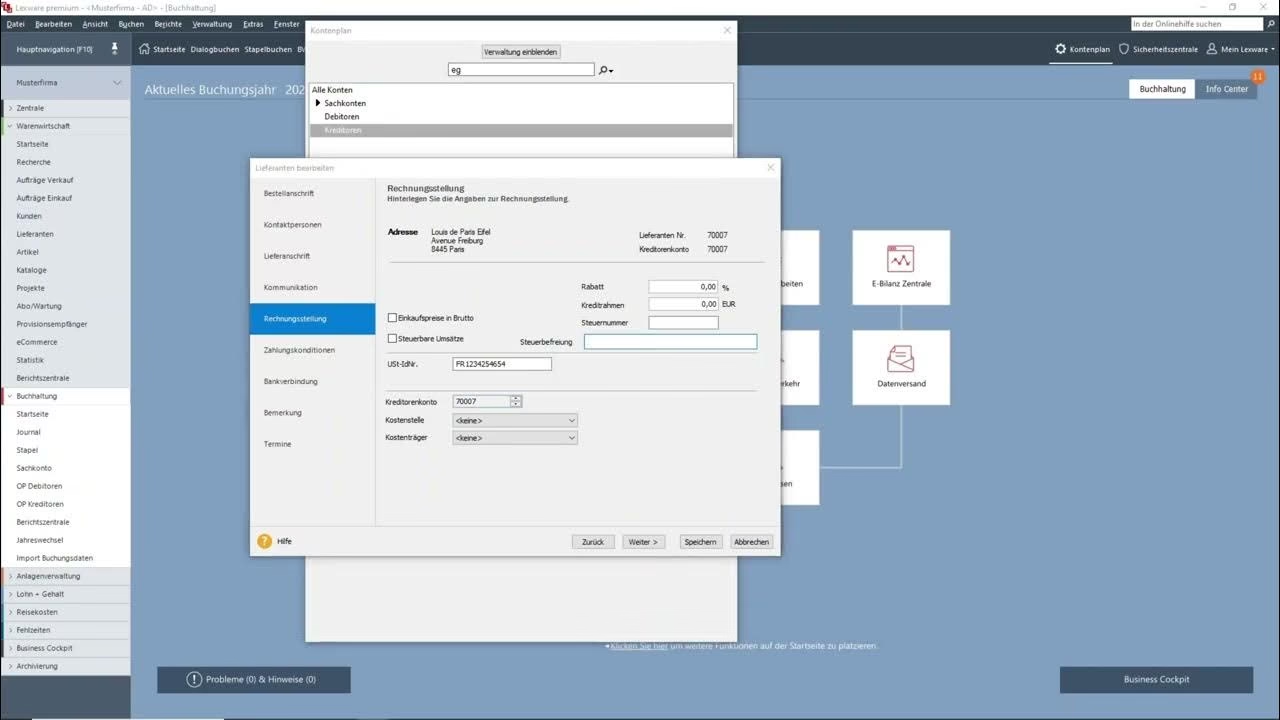

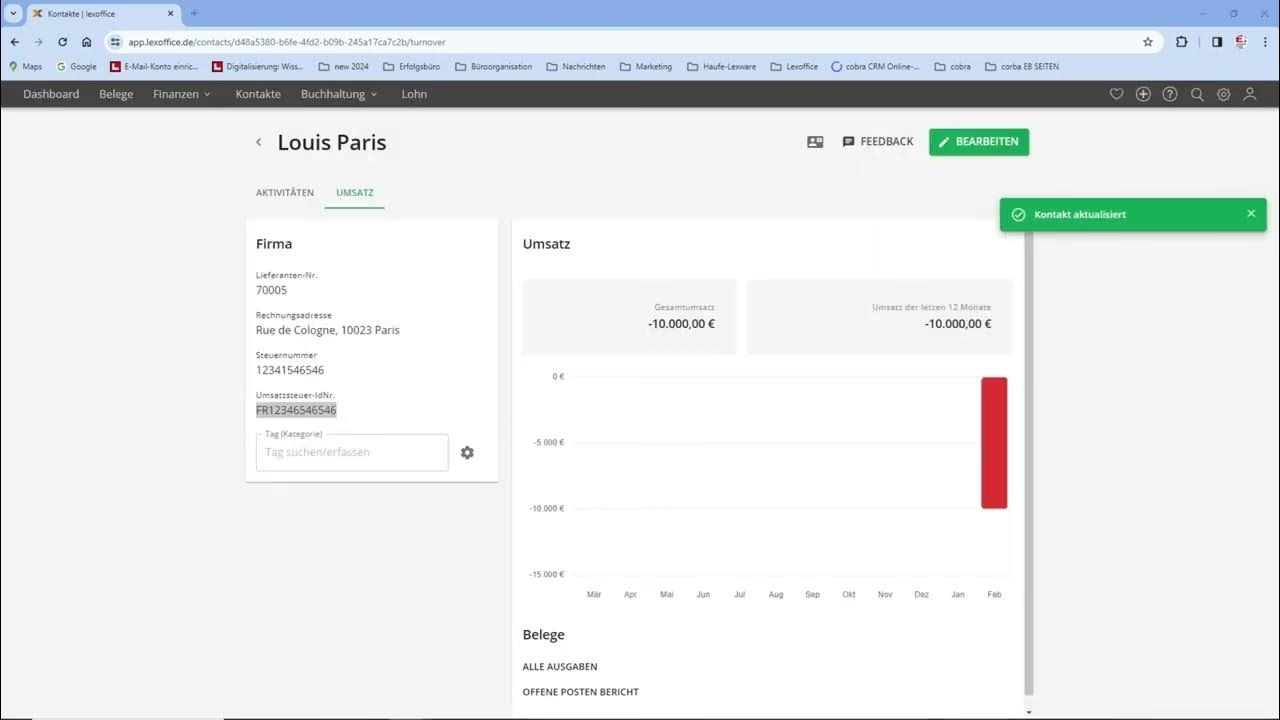

- Sie benötigen eine ordnungsgemäße Rechnung vom liefernden Unternehmer.

Die Rechnung spielt eine zentrale Rolle. Sie sollte eindeutig als Rechnung für eine innergemeinschaftliche Lieferung gekennzeichnet sein (oft steht darauf ein Hinweis wie „steuerfreie innergemeinschaftliche Lieferung“), und sie muss die Umsatzsteuer-Identifikationsnummer (USt-IdNr.) sowohl des liefernden Unternehmers als auch Ihre eigene USt-IdNr. enthalten. Der liefernde Unternehmer ist verpflichtet, Ihre USt-IdNr. auf der Rechnung anzugeben und deren Gültigkeit zu überprüfen.

Praxis-Tipp: Die Rechnung als Nachweis

Wie erkennen Sie in der Praxis, dass es sich um eine Lieferung handelt, die beim Erwerber einen innergemeinschaftlichen Erwerb auslöst? Achten Sie auf die Rechnung des Lieferanten aus dem anderen EU-Land. Eine korrekte Rechnung für eine steuerfreie innergemeinschaftliche Lieferung erkennen Sie daran, dass:

- Keine Umsatzsteuer des Lieferlandes auf der Rechnung ausgewiesen ist.

- Ihre eigene gültige USt-IdNr. und die USt-IdNr. des Lieferanten auf der Rechnung angegeben sind.

- Die Rechnung oft einen Hinweis auf die Steuerbefreiung für innergemeinschaftliche Lieferungen enthält.

Fehlt Ihre USt-IdNr. auf der Rechnung oder weist der Lieferant fälschlicherweise die Umsatzsteuer seines Landes aus, liegt möglicherweise keine korrekte innergemeinschaftliche Lieferung vor. Dies kann Ihren Vorsteuerabzug gefährden und zu Problemen mit dem Finanzamt führen. Klären Sie solche Unstimmigkeiten umgehend mit Ihrem Lieferanten.

Ein weiterer wichtiger Punkt: Wie im ersten Abschnitt erwähnt, darf der liefernde Unternehmer nach dem Recht seines Mitgliedstaats nicht als Kleinunternehmer von der Umsatzsteuer befreit sein, damit beim Erwerber (Sie) ein innergemeinschaftlicher Erwerb ausgelöst wird. Kaufen Sie von einem ausländischen Kleinunternehmer, der in seinem Land von der Umsatzsteuer befreit ist und dessen Lieferung daher in seinem Land nicht steuerbar ist, liegt bei Ihnen kein innergemeinschaftlicher Erwerb vor. In diesem Fall wäre die Lieferung in Ihrem Land nicht steuerbar, es sei denn, Sie sind ein Schwellenerwerber, der die Schwelle überschreitet, oder es handelt sich um einen Neuwagen. Achten Sie daher auf die Angabe der USt-IdNr. des Lieferanten – ein Kleinunternehmer, der von der Umsatzsteuer befreit ist, hat in der Regel keine USt-IdNr., die für innergemeinschaftliche Lieferungen verwendet werden kann.

Häufige Fragen zum innergemeinschaftlichen Erwerb

Die Regeln rund um den innergemeinschaftlichen Erwerb können komplex sein und werfen oft Fragen auf. Hier beantworten wir einige davon:

Welchen Steuerschlüssel verwende ich beim innergemeinschaftlichen Erwerb?

Die Frage nach dem "Steuerschlüssel" bezieht sich oft auf die korrekte Buchung und Meldung in der Buchhaltungssoftware und der Umsatzsteuervoranmeldung. Es gibt spezielle Kennzahlen in der Umsatzsteuervoranmeldung für den innergemeinschaftlichen Erwerb (z.B. für steuerpflichtige Erwerbe zum allgemeinen Steuersatz, zum ermäßigten Steuersatz, für neue Fahrzeuge etc.). Die konkreten Steuerschlüssel hängen von der verwendeten Software ab. Wichtig ist, dass der Erwerb korrekt als innergemeinschaftlicher Erwerb identifiziert, mit dem korrekten Steuersatz des Bestimmungslandes (Ihres Landes) besteuert und gleichzeitig der Vorsteuerabzug geltend gemacht wird (sofern berechtigt).

Muss ich immer einen innergemeinschaftlichen Erwerb versteuern, wenn ich etwas aus einem anderen EU-Land kaufe?

Nicht immer. Wie oben beschrieben, gibt es Ausnahmen. Kaufen Sie beispielsweise von einem Kleinunternehmer im EU-Ausland, der in seinem Land von der Umsatzsteuer befreit ist, liegt bei Ihnen in der Regel kein innergemeinschaftlicher Erwerb vor. Auch als sogenannter Schwellenerwerber können Sie unterhalb der geltenden Erwerbsschwelle vom innergemeinschaftlichen Erwerb befreit sein (mit Ausnahme von neuen Fahrzeugen und verbrauchsteuerpflichtigen Waren). Kaufen Sie als Privatperson (außer bei neuen Fahrzeugen), handelt es sich in der Regel um eine Lieferung, die der ausländische Lieferant in seinem Land versteuern muss (ggf. nach den Regeln der Lieferschwelle oder der neuen OSS-Regelung für Fernverkäufe), aber keinen innergemeinschaftlichen Erwerb bei Ihnen auslöst.

Was passiert, wenn ich den innergemeinschaftlichen Erwerb nicht melde?

Wenn Sie einen innergemeinschaftlichen Erwerb tätigen, diesen aber nicht in Ihrer Umsatzsteuervoranmeldung bzw. Jahreserklärung deklarieren, hinterziehen Sie Umsatzsteuer. Das Finanzamt kann dies im Rahmen einer Betriebsprüfung feststellen. Die Konsequenzen können Nachzahlungen der Umsatzsteuer, Zinsen und eventuell auch steuerstrafrechtliche Konsequenzen sein. Da beim innergemeinschaftlichen Erwerb in der Regel gleichzeitig ein Vorsteuerabzug möglich ist, führt das Nichtmelden zwar oft nicht zu einer tatsächlichen Steuerschuld (Nullsummenspiel durch Erwerbsteuer und Vorsteuerabzug), aber es ist dennoch eine formelle Pflichtverletzung, die geahndet werden kann. Zudem kann das Finanzamt den Vorsteuerabzug versagen, wenn der korrespondierende innergemeinschaftliche Erwerb nicht ordnungsgemäß erklärt wurde.

Kann ich den Vorsteuerabzug auch geltend machen, wenn der Lieferant keine USt-IdNr. auf der Rechnung angibt?

Eine korrekte Rechnung mit den USt-IdNrn. beider Parteien ist eine wesentliche Voraussetzung für den Vorsteuerabzug. Fehlt Ihre USt-IdNr. oder die des Lieferanten, kann das Finanzamt den Vorsteuerabzug verweigern. Auch wenn der Lieferant fälschlicherweise die Umsatzsteuer seines Landes berechnet, handelt es sich nicht um eine korrekte Rechnung für eine steuerfreie innergemeinschaftliche Lieferung, und der Vorsteuerabzug für einen innergemeinschaftlichen Erwerb ist nicht möglich. Bestehen Sie immer auf einer korrekten Rechnung, die alle notwendigen Angaben enthält.

Fazit

Der innergemeinschaftliche Erwerb ist ein zentrales Element im EU-weiten Warenverkehr, das für Unternehmen, die Waren aus anderen Mitgliedstaaten beziehen, von großer Bedeutung ist. Ob Sie nun spezielles Büromaterial, Ersatzteile für Ihre Drucker oder andere Güter im EU-Ausland bestellen – die Regeln des innergemeinschaftlichen Erwerbs greifen, sobald die Waren zu Ihnen gelangen und bestimmte Voraussetzungen erfüllt sind.

Das Verständnis dieser Regeln ist entscheidend, nicht nur um die korrekte Umsatzsteuer abzuführen, sondern vor allem, um den Ihnen zustehenden Vorsteuerabzug geltend machen zu können. Eine korrekte Abwicklung sichert Ihnen nicht nur die steuerliche Neutralität (in der Regel Nullbelastung), sondern vermeidet auch Ärger mit den Finanzbehörden, Nachzahlungen und mögliche Strafen.

Achten Sie stets auf die Rechnungen Ihrer ausländischen Lieferanten, überprüfen Sie die Angaben, insbesondere die USt-IdNrn., und deklarieren Sie Ihre innergemeinschaftlichen Erwerbe korrekt in Ihrer Umsatzsteuervoranmeldung. Bei Unsicherheiten oder komplexen Fällen (wie dem Verbringen eigener Güter oder der Anwendung der Konsignationslagerregelung) ist es immer ratsam, fachkundigen Rat einzuholen. So stellen Sie sicher, dass Ihr Einkauf im EU-Ausland reibungslos und steuerlich korrekt abläuft.

Wenn du mehr spannende Artikel wie „EU-Einkauf: Innergemeinschaftlicher Erwerb“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!