29/01/2015

Als Unternehmer sind Sie verpflichtet, Ihre steuerlichen Pflichten zu erfüllen. Dazu gehört in der Regel die Abgabe verschiedener Steuererklärungen beim Finanzamt. Das elektronische Finanzamt, bekannt als ELSTER (Elektronische Steuererklärung), ist hierfür das zentrale Werkzeug in Deutschland. Doch kann ELSTER auch Ihre gesamte Buchhaltung übernehmen? Diese Frage beschäftigt viele Selbstständige und Kleinunternehmer.

Die klare und eindeutige Antwort lautet: Nein, ELSTER ist kein Buchhaltungsprogramm. Seine Hauptfunktion ist die sichere und papierlose Übermittlung Ihrer Steuererklärungen an das Finanzamt. Es ist das digitale Postfach und Formularcenter für Ihre steuerlichen Daten, aber es führt nicht die laufende Aufzeichnung Ihrer Einnahmen und Ausgaben, die für eine ordnungsgemäße Buchführung notwendig ist.

- Wofür wird ELSTER genau genutzt?

- Der Weg zu ELSTER: Registrierung und Einrichtung

- ELSTER und die betriebliche Buchhaltung: Eine klare Abgrenzung

- Die Einnahmenüberschussrechnung (EÜR): Das zentrale Formular für viele

- Die Gewinnermittlung nach EÜR: Einnahmen minus Ausgaben

- Das Zu- und Abflussprinzip: Wann wird gebucht?

- Fristen für die Abgabe der EÜR

- Spezielle Posten in der Anlage EÜR: Anpassungen und Hinzurechnungen

- Häufig gestellte Fragen zu ELSTER und Buchhaltung

- Fazit

Wofür wird ELSTER genau genutzt?

ELSTER ermöglicht allen Steuerpflichtigen, ihre Steuererklärungen online abzugeben. Sobald Sie registriert sind, können Sie Ihre steuerlich relevanten Daten direkt am Bildschirm eingeben. Die Übermittlung erfolgt schnell, sicher und vor allem digital. Dies spart Papier und beschleunigt die Bearbeitung durch das Finanzamt. Über ELSTER können diverse Erklärungen eingereicht werden, insbesondere für Unternehmer die notwendigen Steuererklärungen ihres Betriebs.

Der Weg zu ELSTER: Registrierung und Einrichtung

Um ELSTER nutzen zu können, müssen sich Unternehmer zunächst registrieren. Hierfür wird die persönliche Steuernummer benötigt. Nach erfolgreicher Registrierung erhalten Nutzer eine Zertifikatsdatei oder einen Sicherheits-Stick. Diese dienen als digitale Signatur und gewährleisten die sichere Übermittlung der Daten an das Finanzamt. Für den gesamten Registrierungsprozess sollten Unternehmer erfahrungsgemäß etwa zwei Wochen einplanen.

Nach der Registrierung können Sie Ihren persönlichen Bereich bei ELSTER, genannt „Mein ELSTER“, einrichten. Hier haben Unternehmer die Wahl zwischen den Optionen „Arbeitgeber“ und „Unternehmer“. Im Bereich „Unternehmer“ finden Sie alle relevanten Formulare und Hilfestellungen, die für die Unternehmenssteuererklärungen benötigt werden. Der Bereich „Arbeitgeber“ hingegen ist für Angelegenheiten der Lohnsteuer relevant, wie die elektronische Lohnsteuerkarte (ELStaM) oder Lohnsteuer-Anmeldungen und -Bescheinigungen.

ELSTER und die betriebliche Buchhaltung: Eine klare Abgrenzung

Es ist essenziell für Unternehmer zu verstehen, dass ELSTER, wie bereits erwähnt, kein Buchhaltungsprogramm ist. Es dient ausschließlich der Übermittlung von Steuererklärungen, die auf Basis Ihrer Buchführung erstellt wurden. Das bedeutet, die eigentliche Arbeit der Erfassung, Sortierung und Verbuchung von Einnahmen und Ausgaben muss im Vorfeld erfolgen.

Unternehmer haben grundsätzlich zwei Hauptwege, ihre Buchhaltungsabläufe zu gestalten, bevor die Daten an ELSTER übermittelt werden:

- Die traditionelle „Papierkram“-Methode mit Pendelordner und Excel.

- Die Nutzung eines digitalen Buchhaltungsprogramms.

Die Papierkram-Methode, oft ergänzt durch einfache Excel-Tabellen, ist erfahrungsgemäß fehleranfällig und sehr zeitraubend. Reine Excel-Dokumente erfüllen zudem oft nicht die strengen Vorschriften der Finanzverwaltung für die digitale Aufbewahrung von Belegen (GoBD). Es können sich leicht Fehler einschleichen, sei es durch falsche Formelanwendungen, versehentliches Löschen von Daten oder fehlende Nachvollziehbarkeit von Änderungen.

Daher ist es in den allermeisten Fällen empfehlenswerler, ein digitales Buchhaltungsprogramm oder zumindest ein Rechnungsprogramm mit integrierter Belegverwaltung zu nutzen. Solche Programme helfen Ihnen, Ihre Einnahmen und Ausgaben systematisch zu erfassen, Belege digital zu speichern und die notwendigen Daten für Ihre Steuererklärungen, die Sie dann über ELSTER übermitteln, vorzubereiten.

Die Einnahmenüberschussrechnung (EÜR): Das zentrale Formular für viele

Viele kleinere Unternehmen und Freiberufler ermitteln ihren Gewinn mittels der Einnahmenüberschussrechnung (EÜR) nach § 4 Absatz 3 Einkommensteuergesetz. Diese Methode ist deutlich einfacher als die doppelte Buchführung.

Die EÜR wird erstellt, indem die standardisierte Anlage EÜR auf elektronischem Weg per ELSTER an das Finanzamt übermittelt wird. Der Aufbau der Anlage EÜR ist relativ einfach und stellt die gesamten Betriebseinnahmen den gesamten Betriebsausgaben gegenüber, um den Gewinn oder Verlust des Geschäftsjahres zu ermitteln.

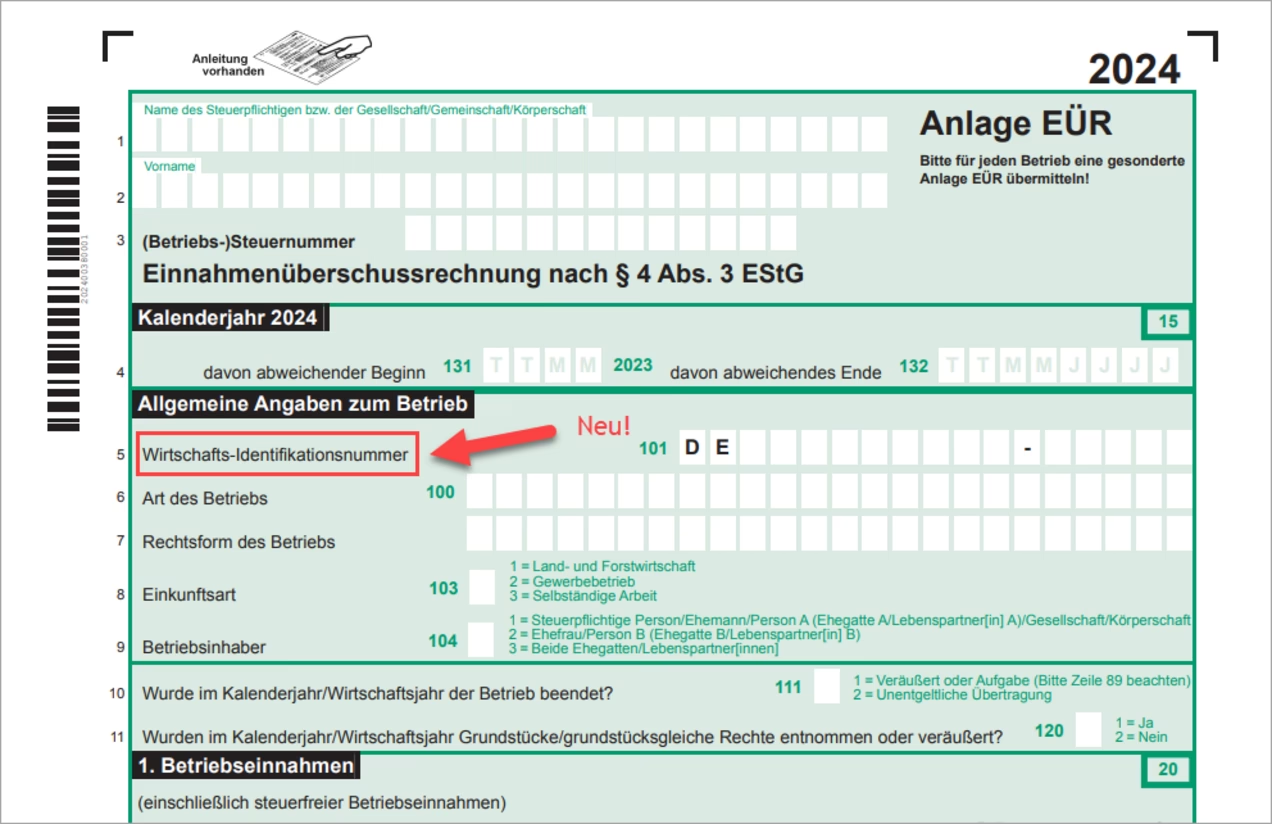

Aufbau der Anlage EÜR: Ein Überblick

Die Anlage EÜR, die Sie über ELSTER ausfüllen und senden, besteht aus mehreren Hauptteilen:

- Allgemeine Angaben zum Betrieb: Hier tragen Sie grundlegende Informationen wie Ihren Namen bzw. Firmennamen, Ihre Steuernummer, die Art und Rechtsform Ihres Betriebs, die Einkunftsart und wer der Betriebsinhaber ist, ein.

- Betriebseinnahmen: In diesem Abschnitt werden alle Einnahmen des Betriebs erfasst. Sie werden typischerweise in umsatzsteuerpflichtige und umsatzsteuerfreie Einnahmen unterteilt.

- Betriebsausgaben: Dieser Teil listet die Summen der Ausgaben auf, die im Geschäftsjahr angefallen sind. Dazu gehören diverse Kategorien wie Fremdleistungen, Personalkosten, Abschreibungen (Absetzung für Abnutzung) oder der Wareneinkauf.

- Gewinnermittlung: Hier erfolgt die eigentliche Berechnung, indem die Summe der Betriebsausgaben von der Summe der Betriebseinnahmen abgezogen wird, um den Gewinn oder Verlust zu ermitteln.

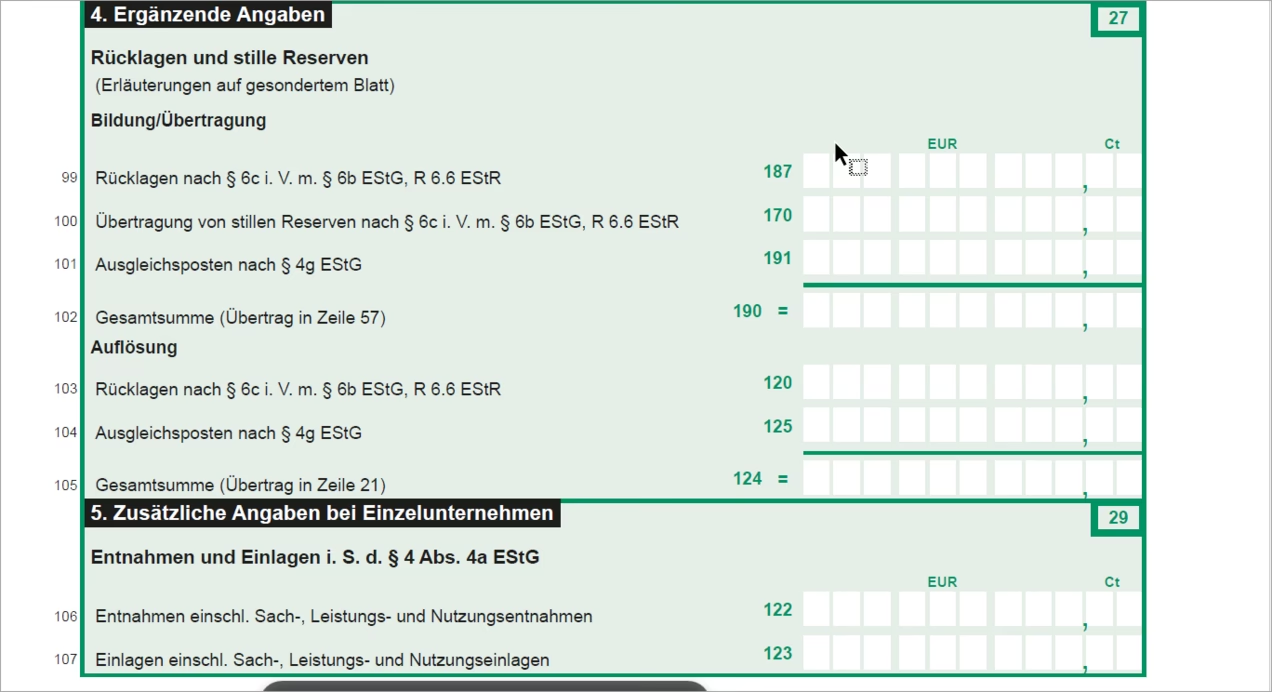

- Ergänzende Angaben und zusätzliche Angaben für Einzelunternehmen: Dieser Abschnitt enthält weitere wichtige Details. Dazu gehören Angaben zu Rücklagen und stillen Reserven, geringwertigen Wirtschaftsgütern oder dem Anlagevermögen. Einzelunternehmer müssen hier zudem ihre privaten Entnahmen und Einlagen angeben.

Die Gewinnermittlung nach EÜR: Einnahmen minus Ausgaben

Die Berechnung des Gewinns bei der EÜR folgt einer sehr einfachen Formel:

Gewinn = Einnahmen – Ausgaben

Damit diese Berechnung korrekt ist und die Zahlen am Ende des Jahres stimmen, ist eine kontinuierliche und systematische Aufzeichnung aller betrieblichen Einnahmen und Ausgaben während des gesamten Geschäftsjahres unerlässlich. Alle Belege, die diese Einnahmen und Ausgaben dokumentieren, müssen sorgfältig aufbewahrt werden. Eine gute Praxis ist es, alle Vorgänge direkt bei Anfall zu erfassen und den passenden Kategorien zuzuordnen. Hierfür kann ein Kassenbuch (digital oder als Excel-Tabelle, wobei digitale Lösungen sicherer sind) oder eben ein Buchhaltungsprogramm genutzt werden. Software-Lösungen bieten oft eine fortlaufende Berechnung, sodass die Summen am Jahresende nur noch in die entsprechenden Zeilen der Anlage EÜR in ELSTER übertragen werden müssen.

Das Zu- und Abflussprinzip: Wann wird gebucht?

Ein zentrales Element, das die EÜR von der doppelten Buchführung unterscheidet, ist das Zu- und Abflussprinzip. Dieses Prinzip besagt, dass Einnahmen und Ausgaben genau zu dem Zeitpunkt steuerlich wirksam werden, an dem sie tatsächlich auf Ihrem Konto eingehen (Zufluss) oder von Ihrem Konto abfließen (Abfluss). Einnahmen werden also in dem Geschäftsjahr berücksichtigt, in dem das Geld auf Ihrem Bankkonto eingeht oder bar vereinnahmt wird, unabhängig davon, wann die Leistung erbracht wurde. Entsprechend werden Ausgaben in dem Jahr verbucht, in dem das Geld tatsächlich Ihr Konto verlässt oder bar ausgezahlt wird.

Dies steht im Gegensatz zum Prinzip der periodengerechten Abgrenzung, das in der doppelten Buchführung angewendet wird. Dort werden Einnahmen und Ausgaben in der Periode erfasst, zu der sie wirtschaftlich gehören, unabhängig vom tatsächlichen Geldfluss.

Fristen für die Abgabe der EÜR

Die Anlage EÜR ist ein integraler Bestandteil Ihrer jährlichen Einkommensteuererklärung. Sie muss für jedes Geschäftsjahr elektronisch über ELSTER an das zuständige Finanzamt übermittelt werden. Die allgemeine Frist hierfür ist der 31. Juli des folgenden Jahres. Wenn Sie jedoch einen Steuerberater mit der Erstellung und Einreichung Ihrer Steuererklärungen beauftragen, verlängert sich diese Frist in der Regel bis zum 28. Februar des übernächsten Jahres.

Spezielle Posten in der Anlage EÜR: Anpassungen und Hinzurechnungen

Neben der einfachen Gegenüberstellung von Einnahmen und Ausgaben gibt es in der Anlage EÜR spezielle Zeilen für Korrekturen und besondere steuerliche Sachverhalte. Diese komplexeren Bereiche zeigen ebenfalls, dass ELSTER das Werkzeug zur Übermittlung ist, aber das Verständnis der steuerlichen Regeln und die korrekte Vorbereitung der Daten außerhalb von ELSTER erfolgen müssen.

Einige Beispiele für solche speziellen Posten, die in den hinteren Zeilen der Anlage EÜR (typischerweise ab Zeile 78 ff.) erfasst werden, sind:

- Steuerfreie Einnahmen: Hier müssen bestimmte Einnahmen, die zwar zugeflossen sind und in den Betriebseinnahmen enthalten sind, steuerlich aber freigestellt sind (z.B. Übungsleiterfreibetrag, Ehrenamtspauschale nach § 3 EStG), wieder abgezogen werden.

- Nicht abziehbare Aufwendungen: Umgekehrt gibt es Ausgaben, die zwar getätigt wurden und in den Betriebsausgaben enthalten sind, steuerlich aber nicht oder nur teilweise abziehbar sind (z.B. bestimmte Bewirtungskosten oder Aufwendungen im Zusammenhang mit steuerfreien Einnahmen). Diese müssen hier wieder hinzugerechnet werden.

- Investitionsabzugsbeträge (§ 7g EStG): Hier werden gewinnmindernde Abzugsbeträge für geplante künftige Investitionen erfasst oder Hinzurechnungen vorgenommen, wenn die Investitionen getätigt wurden oder die Voraussetzungen nicht mehr vorliegen. Diese Regelung ist komplex und erfordert genaue Aufzeichnungen über mehrere Jahre hinweg.

- Gewinnzuschläge: Beispielsweise nach § 6b EStG bei der Auflösung bestimmter Rücklagen, die nicht für die Übertragung auf ein Ersatzwirtschaftsgut verwendet wurden.

- Hinzurechnungen und Abrechnungen bei Wechsel der Gewinnermittlungsart: Wenn Sie beispielsweise von der doppelten Buchführung zur EÜR wechseln, müssen bestimmte Anpassungen vorgenommen werden, die hier erfasst werden.

- Ergebnisanteile aus Beteiligungen an Personengesellschaften: Einnahmen oder Verluste aus Beteiligungen an Gemeinschaften (wie GbRs oder Bürogemeinschaften), die gesondert festgestellt werden, müssen hier eingetragen werden.

- Spezielle Regelungen für Investmenterträge oder Einnahmen, die dem Teileinkünfteverfahren unterliegen: Bestimmte Einkünfte aus Investmentfonds oder Beteiligungen unterliegen speziellen Steuerbefreiungen oder dem Teileinkünfteverfahren, was Korrekturen in der EÜR erfordert.

Die korrekte Erfassung dieser Posten erfordert fundiertes Wissen über das Steuerrecht und eine sorgfältige Vorbereitung der Zahlen, die dann in die entsprechenden Zeilen der Anlage EÜR in ELSTER übertragen werden. ELSTER selbst prüft lediglich die formelle Richtigkeit und Plausibilität der Eingaben, nicht jedoch, ob die zugrundeliegenden Zahlen steuerlich korrekt ermittelt wurden.

Häufig gestellte Fragen zu ELSTER und Buchhaltung

Ist ELSTER ein Buchhaltungsprogramm?

Nein, ELSTER ist ein Online-Portal und Software des Finanzamtes zur elektronischen Übermittlung von Steuererklärungen. Es dient nicht der laufenden Erfassung und Organisation Ihrer Einnahmen und Ausgaben.

Kann ich meine Einnahmen und Ausgaben direkt in ELSTER eingeben?

Sie geben die Summen Ihrer Einnahmen und Ausgaben sowie weitere steuerlich relevante Informationen in die Formulare der Anlage EÜR in ELSTER ein. Die detaillierte Aufzeichnung der einzelnen Geschäftsvorfälle (Belege) erfolgt jedoch außerhalb von ELSTER, typischerweise in einer Tabellenkalkulation oder einem Buchhaltungsprogramm.

Welche Rolle spielt ELSTER bei der EÜR?

ELSTER ist das vorgeschriebene Werkzeug zur elektronischen Übermittlung der ausgefüllten Anlage EÜR an das Finanzamt. Sie bereiten die Daten vor und tragen die Summen sowie spezielle Posten in die dafür vorgesehenen Felder in ELSTER ein.

Muss ich Belege bei ELSTER einreichen?

Nein, bei der elektronischen Übermittlung über ELSTER reichen Sie in der Regel keine Belege ein. Sie müssen die Belege jedoch für eventuelle Rückfragen des Finanzamtes aufbewahren. Die korrekte Aufbewahrung ist gesetzlich vorgeschrieben.

Was ist das Zu- und Abflussprinzip?

Das Zu- und Abflussprinzip ist die Grundlage der Einnahmenüberschussrechnung. Es besagt, dass Einnahmen und Ausgaben steuerlich in dem Jahr berücksichtigt werden, in dem das Geld tatsächlich zu- oder abfließt, unabhängig vom Zeitpunkt der Leistungserbringung.

Fazit

Zusammenfassend lässt sich sagen, dass ELSTER ein unverzichtbares Werkzeug für jeden Unternehmer in Deutschland ist, da es die elektronische Übermittlung von Steuererklärungen, wie der Anlage EÜR, ermöglicht. Es ist jedoch wichtig zu verstehen, dass ELSTER selbst kein Buchhaltungsprogramm ist. Die eigentliche Arbeit der systematischen Erfassung, Organisation und Vorbereitung Ihrer finanziellen Daten muss im Vorfeld mit geeigneten Methoden oder Programmen erfolgen. Eine gut geführte Buchhaltung ist die Grundlage für eine korrekte Steuererklärung, die Sie dann sicher und effizient über ELSTER an das Finanzamt senden können.

Wenn du mehr spannende Artikel wie „ELSTER: Steuer-Tool, kein Buchhaltungsprogramm“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!