30/12/2020

Die Einnahmenüberschussrechnung (EÜR) ist für viele Selbstständige und Kleinunternehmer die gängigste und einfachste Methode, um ihren steuerpflichtigen Gewinn zu ermitteln. Sie stellt die Betriebseinnahmen den Betriebsausgaben gegenüber. Das Ergebnis ist Ihr steuerlicher Gewinn oder Verlust. Die Pflicht zur EÜR ergibt sich in Deutschland aus § 4 Absatz 3 des Einkommensteuergesetzes (EStG) für Steuerpflichtige, die nicht zur Buchführung und zur Erstellung von Abschlüssen (Bilanz und Gewinn- und Verlustrechnung) verpflichtet sind. Dies betrifft typischerweise Freiberufler sowie Gewerbetreibende, deren Umsatz und Gewinn unter bestimmten Grenzen liegen.

Besonders für Kleinunternehmer, die von der Umsatzsteuer befreit sind, ist die EÜR oft das Mittel der Wahl. Auch wenn die Umsatzsteuer hier keine Rolle spielt, müssen die steuerlichen Einnahmen und Ausgaben korrekt erfasst werden. Seit einiger Zeit ist die Verwendung des amtlichen Formulars „Anlage EÜR“ Pflicht; eine formlose Gewinnermittlung ist nicht mehr zulässig. Ein zentrales Prinzip bei der EÜR ist das sogenannte Zu- und Abflussprinzip. Das bedeutet, Einnahmen werden erst dann steuerlich wirksam, wenn das Geld tatsächlich auf Ihrem Konto eingeht oder bar bezahlt wird. Ausgaben werden erst dann abgezogen, wenn sie tatsächlich von Ihrem Konto abfließen oder bar bezahlt werden. Ein klassisches Beispiel: Eine Rechnung, die Sie im Dezember erhalten, aber erst im Januar des Folgejahres bezahlen, wird erst im Januar als Betriebsausgabe berücksichtigt.

Wichtige Posten in der Anlage EÜR: Ein Überblick

Die Anlage EÜR ist in verschiedene Bereiche unterteilt, die unterschiedliche Arten von Einnahmen, Ausgaben und Korrekturen erfassen. Während die grundlegenden Betriebseinnahmen oft gesammelt in Zeile 11 eingetragen werden (Ausnahme: nicht steuerbare Einnahmen), gibt es spezifische Zeilen für besondere Sachverhalte. Die korrekte Zuordnung ist entscheidend, um Fehler bei der Steuererklärung zu vermeiden.

Steuerfreie Einnahmen und nicht abziehbare Aufwendungen (Zeilen 91 bis 96)

Obwohl die Frage nach Zeile 48 gestellt wurde, bezieht sich die bereitgestellte Information auf andere, ebenfalls wichtige Zeilen, die steuerfreie Einnahmen und damit verbundene nicht abziehbare Aufwendungen betreffen. Es ist wichtig zu verstehen, dass nicht jede Einnahme steuerpflichtig ist und nicht jede Ausgabe abziehbar ist, insbesondere wenn sie im Zusammenhang mit steuerfreien Einnahmen steht.

- Zeile 91: Steuerfreie Einnahmen nach § 3 Nummer 26, 26a, 26b EStG: Hier sind bestimmte nebenberufliche Einnahmen einzutragen, die bereits in den Betriebseinnahmen enthalten sind, aber steuerfrei gestellt werden. Dazu gehören der sogenannte Übungsleiterfreibetrag (§ 3 Nummer 26 EStG) für bestimmte nebenberufliche Tätigkeiten (z. B. als Trainer oder Ausbilder) bis maximal 3.000 Euro. Ebenso die Ehrenamtspauschale (§ 3 Nummer 26a EStG) für andere nebenberufliche, gemeinnützige Tätigkeiten bis maximal 840 Euro. Auch Aufwandsentschädigungen für ehrenamtliche Betreuer (§ 3 Nummer 26b EStG) bis maximal 3.000 Euro fallen hierunter. Wichtig ist, dass die Freibeträge nach § 3 Nummer 26 und 26b EStG zusammen 3.000 Euro nicht überschreiten dürfen. Eine Steuerbefreiung nach § 3 Nummer 26a EStG ist ausgeschlossen, wenn für die gleiche Tätigkeit bereits eine Steuerbefreiung nach § 3 Nummer 12, 26 oder 26b EStG gewährt wird.

- Zeile 92: Übrige Steuerfreie Einnahmen: Diese Zeile dient der Erfassung weiterer steuerfreier Einnahmen nach § 3 EStG, die nicht unter die spezifischen Nummern 26, 26a oder 26b fallen und bereits in den Betriebseinnahmen erfasst wurden. Ausgenommen sind Beträge, für die das Teileinkünfteverfahren (§ 3 Nummer 40 EStG) gilt; diese werden in Zeile 106 eingetragen.

- Zeile 93: Steuerfreier Sanierungsertrag: Ein Sanierungsertrag kann unter bestimmten Voraussetzungen nach § 3a Absatz 1 oder 5 EStG steuerfrei sein. Dieser bereits in den Betriebseinnahmen enthaltene Betrag wird hier eingetragen.

- Zeile 94: Nicht abziehbare Aufwendungen im Zusammenhang mit steuerfreien Einnahmen nach § 3 Nummer 26, 26a und/oder 26b EStG: Wenn Sie im Zusammenhang mit den in Zeile 91 erfassten steuerfreien Einnahmen Ausgaben hatten, die eigentlich Betriebsausgaben wären, aber aufgrund des Zusammenhangs mit steuerfreien Einnahmen nicht abgezogen werden dürfen, gehören diese hierher. Diese Aufwendungen sind bereits in den Betriebsausgaben enthalten und müssen hier korrigierend hinzugerechnet werden.

- Zeile 95: Übrige nicht abziehbare Aufwendungen: Analog zu Zeile 94 werden hier andere nicht abziehbare Aufwendungen erfasst, die im Zusammenhang mit den in Zeile 92 genannten übrigen steuerfreien Einnahmen stehen. Auch hier gilt die Ausnahme für Beträge, die dem Teileinkünfteverfahren unterliegen (§ 3 Nummer 40 EStG); diese gehören nach Zeile 106.

- Zeile 96: Nicht abziehbare Aufwendungen im Zusammenhang mit steuerfreien Sanierungserträgen: Aufwendungen, die in unmittelbarem wirtschaftlichem Zusammenhang mit steuerfreien Sanierungserträgen stehen, sind nach § 3c Absatz 4 EStG nicht abziehbar. Diese bereits in den Betriebsausgaben enthaltenen Beträge sind hier einzutragen, unabhängig davon, wann der Sanierungsertrag zugeflossen ist.

Investitionsabzugsbeträge (§ 7g EStG) (Zeilen 96a bis 99 und 101)

Eine weitere komplexe, aber potenziell vorteilhafte Regelung betrifft die Investitionsabzugsbeträge (IAB). Diese ermöglichen es Ihnen, bereits vor der Anschaffung oder Herstellung eines Wirtschaftsguts einen Teil der voraussichtlichen Kosten gewinnmindernd geltend zu machen. Dies ist nach § 7g EStG möglich für abnutzbare bewegliche Wirtschaftsgüter des Anlagevermögens, die voraussichtlich mindestens bis zum Ende des dem Anschaffungs-/Herstellungsjahr folgenden Wirtschaftsjahres fast ausschließlich (mindestens 90 Prozent) betrieblich in einer inländischen Betriebsstätte genutzt werden. Für EÜR-Rechner gilt eine Gewinngrenze von 200.000 Euro (vor Berücksichtigung von IAB) im Abzugsjahr.

- Zeile 101: Berücksichtigung von Investitionsabzugsbeträgen: Hier tragen Sie die Beträge ein, die Sie im aktuellen Wirtschaftsjahr gewinnmindernd für künftige Investitionen abziehen möchten. Die Summe der geltend gemachten und noch nicht verrechneten oder rückgängig gemachten IAB darf im Abzugsjahr und den drei vorangegangenen Wirtschaftsjahren insgesamt 200.000 Euro nicht übersteigen.

- Zeilen 96a bis 98 (alte Fassung § 7g Abs. 2 Satz 1 EStG) und Zeile 99 (neue Fassung § 7g Abs. 2 Satz 1 EStG): Hinzurechnung der Investitionsabzugsbeträge: Wenn Sie tatsächlich eine Investition tätigen, für die Sie zuvor einen IAB gebildet haben, müssen Sie diesen IAB gewinnerhöhend wieder hinzurechnen. Die Höhe der Hinzurechnung entspricht dem abgezogenen IAB, maximal aber 40 Prozent (alte Fassung, Zeilen 96a-98 für bestimmte Wirtschaftsjahre bei Land- und Forstwirten) bzw. 50 Prozent (neue Fassung, Zeile 99) der tatsächlichen Anschaffungs-/Herstellungskosten des Wirtschaftsguts. Gleichzeitig können die Anschaffungs-/Herstellungskosten um den gleichen Betrag gewinnmindernd herabgesetzt werden (Eintragung in Zeile 42), was die Bemessungsgrundlage für die Abschreibung mindert.

Die Regelungen zu IAB sind komplex und umfassen auch die Rückgängigmachung nach § 7g Absatz 3 und 4 EStG. Ein IAB muss rückgängig gemacht werden, wenn die geplante Investition nicht innerhalb des dreijährigen (in bestimmten Fällen auch vier- oder fünfjährigen) Investitionszeitraums erfolgt oder wenn das angeschaffte Wirtschaftsgut die erforderliche Nutzungsvoraussetzung (fast ausschließliche betriebliche Nutzung) nicht erfüllt. Die Rückgängigmachung erfolgt im Jahr des ursprünglichen Abzugs durch Abgabe einer korrigierten Anlage EÜR. Dies führt zu einer rückwirkenden Gewinnerhöhung im Abzugsjahr, oft verbunden mit Nachzahlungszinsen.

Weitere Korrekturposten (Zeilen 100, 102, 103, 105, 106, 110)

Neben steuerfreien Einnahmen und IAB gibt es weitere Zeilen für spezifische Korrekturen oder besondere Einnahmearten:

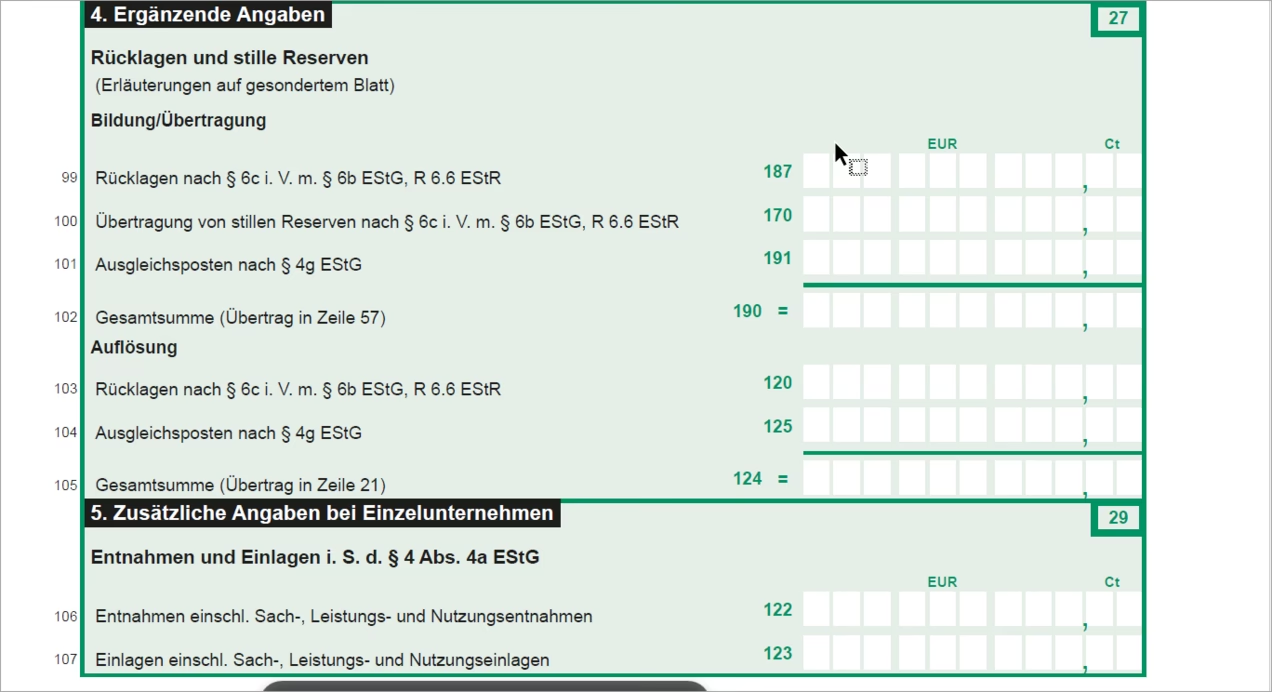

- Zeile 100: Gewinnzuschlag nach § 6b Absatz 7 und 10 EStG: Wenn Sie Rücklagen nach § 6b oder 6c EStG (z. B. aus dem Verkauf von Anlagevermögen) gebildet haben, diese aber nicht fristgerecht auf neue Wirtschaftsgüter übertragen, werden diese mit 6 Prozent pro Wirtschaftsjahr des Bestehens verzinst. Dieser Gewinnzuschlag wird hier eingetragen.

- Zeile 102: Hinzu-/und Abrechnungen bei Wechsel der Gewinnermittlungsart: Wenn Sie von der Bilanzierung (Betriebsvermögensvergleich) oder der Gewinnermittlung nach Durchschnittssätzen (§ 13a EStG) zur EÜR wechseln, oder umgekehrt bei Betriebsaufgabe/-veräußerung eine Schlussbilanz erstellen müssen, ergeben sich Übergangsgewinne oder -verluste, die hier erfasst werden.

- Zeile 103: Ergebnisanteile aus Beteiligungen an Personengesellschaften: Wenn Sie an einer Personengesellschaft (z. B. GbR, OHG) beteiligt sind, erhalten Sie Ergebnisanteile (Gewinn oder Verlust), die gesondert und einheitlich festgestellt werden. Diese Anteile tragen Sie hier ein. Wichtig: Die Einnahmen und Ausgaben, die zu diesem Anteil geführt haben, dürfen nicht zusätzlich in den Zeilen 11 bis 102 Ihrer eigenen EÜR aufgeführt werden. Anteile, die dem Teileinkünfteverfahren oder § 8b KStG unterliegen, werden hier in voller Höhe erfasst und in Zeile 106 korrigiert.

- Zeile 105: Bereits berücksichtigte Beträge, für die Steuerbefreiungen nach InvStG gelten: Erträge aus Investmentfonds können nach dem Investmentsteuergesetz (InvStG) teilweise steuerfrei sein. Dies betrifft Erträge aus Anteilen an Investmentfonds (§§ 20, 21 InvStG) und Spezial-Investmentfonds (§§ 42-44, 49 InvStG). Der steuerfreie Anteil und die damit verbundenen nicht abziehbaren Aufwendungen werden hier erfasst. Die Ermittlung erfolgt über den Saldo aus ungekürzten Erträgen und Aufwendungen im "Gesamtbetrag" und der Korrektur des steuerfreien bzw. nicht abziehbaren Betrags im "Korrekturbetrag". Erträge, die sowohl nach InvStG als auch nach § 3 Nummer 40 EStG oder § 8b KStG steuerfrei sind, gehören nach Zeile 106.

- Zeile 106: Bereits berücksichtigte Beträge, für die das Teileinkünfteverfahren beziehungsweise § 8b KStG gilt: Bestimmte Erträge, z. B. aus Kapitalvermögen oder Veräußerungen, werden nach § 3 Nummer 40 EStG (Teileinkünfteverfahren, z. B. bei Beteiligungen an Kapitalgesellschaften im Betriebsvermögen) oder § 8b KStG (für Kapitalgesellschaften) teilweise steuerfrei gestellt. Auch die damit verbundenen Aufwendungen sind nur teilweise abziehbar (§ 3c Absatz 2 EStG, § 8b KStG). Der Saldo aus Erträgen und Aufwendungen wird im "Gesamtbetrag" erklärt, die Korrektur (steuerfreier Anteil abziehen, nicht abziehbarer Anteil hinzurechnen) erfolgt im "Korrekturbetrag".

- Zeile 110: Nur bei Personengesellschaften/gesonderten Feststellungen: Dieser Betrag aus Zeile 110 wird für Personengesellschaften je nach Einkunftsart auf der Anlage FE 1 oder Anlage FG erfasst.

Was kommt in Zeile 125 und 126 EÜR?

Diese Zeilen sind, besonders für Einzelunternehmer und Gesellschafter von Personengesellschaften, von großer praktischer Bedeutung. Hier werden Ihre Privatentnahmen erfasst.

Eine Privatentnahme liegt vor, wenn Sie Wirtschaftsgüter (Geld oder Sachentnahmen) aus Ihrem Betriebsvermögen für private Zwecke entnehmen. Das bekannteste Beispiel ist, wenn Sie sich Geld von Ihrem Geschäftskonto auf Ihr privates Girokonto überweisen, um private Ausgaben zu tätigen. Auch die private Nutzung betrieblicher Gegenstände (z. B. Firmenwagen) oder die Entnahme von Waren für den Eigenverbrauch sind Privatentnahmen.

In der EÜR haben Privatentnahmen keine Auswirkung auf den Gewinn. Der Gewinn wird durch die Gegenüberstellung von Betriebseinnahmen und Betriebsausgaben ermittelt. Privatentnahmen sind weder Einnahmen noch Ausgaben im betrieblichen Sinne. Sie mindern lediglich das Kapitalkonto des Unternehmers. Das Finanzamt möchte die Privatentnahmen jedoch wissen, um die Entwicklung des Kapitalkontos nachvollziehen zu können und um zu prüfen, ob die Lebenshaltungskosten des Unternehmers durch den erwirtschafteten Gewinn und eventuelle Einlagen gedeckt sind. Daher sind Privatentnahmen in den Zeilen 125 und 126 der Anlage EÜR gesondert anzugeben.

Tipps für die EÜR als Kleinunternehmer

Auch wenn die EÜR als vereinfachte Gewinnermittlung gilt, erfordert sie Sorgfalt. Eine ordentliche und fortlaufende Erfassung Ihrer Einnahmen und Ausgaben während des Jahres ist die beste Grundlage. Das hilft Ihnen, den Überblick zu behalten und die EÜR am Jahresende zügig zu erstellen. Neben den offensichtlichen Betriebsausgaben wie Wareneinkauf gibt es oft weniger beachtete Posten, die abziehbar sein können. Dazu gehören unter anderem Kosten für doppelte Haushaltsführung, Abschreibungen (die im Anlageverzeichnis, Anlage AVEÜR, erfasst werden müssen), Übernachtungs- und Reisenebenkosten bei Dienstreisen, Kosten für Abfallentsorgung oder Schuldzinsen für Kredite, die für betriebliche Zwecke aufgenommen wurden.

Denken Sie auch an Ihre gesetzlichen Aufbewahrungspflichten. Belege für Ihre Einnahmen und Ausgaben müssen in der Regel acht Jahre lang aufbewahrt werden. Die Digitalisierung kann hier helfen, Ordnung zu halten.

Die EÜR ist ein wichtiges Dokument für Ihre Steuererklärung. Mit guter Vorbereitung und dem Verständnis für die wichtigsten Prinzipien und Zeilen der Anlage EÜR ist sie gut zu bewältigen.

Wenn du mehr spannende Artikel wie „Anlage EÜR: Wichtige Zeilen erklärt“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!