30/12/2020

In der Welt der Unternehmensfinanzen und des Rechnungswesens bildet die Buchführung das Rückgrat für Transparenz und Kontrolle. Jeder einzelne Geldfluss, jede Einnahme und jede Ausgabe muss systematisch erfasst werden, um den Überblick zu behalten und gesetzlichen Anforderungen zu genügen. Das zentrale Werkzeug, das dies ermöglicht, ist der sogenannte Buchungssatz. Ohne ihn wäre eine ordnungsgemäße Verbuchung von Geschäftsvorfällen schlichtweg unmöglich.

Der Buchungssatz ist im Grunde eine Anweisung oder Formel, die genau vorschreibt, wie ein bestimmter Geschäftsvorfall auf den relevanten Konten zu erfassen ist. Er ist das Herzstück der Doppik (doppelte Buchführung), einem System, bei dem jeder Geschäftsvorfall immer mindestens zwei Konten betrifft – eines im Soll und eines im Haben. Dieses Prinzip stellt sicher, dass die Summe aller Sollbuchungen immer der Summe aller Habenbuchungen entspricht, was letztlich die Grundlage für die Bilanzgleichheit bildet.

Grundlagen des Buchungssatzes: Soll und Haben

Jeder Buchungssatz basiert auf dem Prinzip von Soll und Haben. Dies sind keine Wertungen im Sinne von „gut“ oder „schlecht“, sondern einfach zwei Seiten eines Kontos. Die linke Seite eines Kontos wird traditionell als Soll bezeichnet, die rechte Seite als Haben.

Wenn ein Buchungssatz entwickelt wird, werden die beteiligten Konten identifiziert. Das Konto, das im Soll angesprochen wird, ist das Sollkonto. Auf diesem Konto führt der Buchungssatz zu einer Belastung. Das Konto, das im Haben angesprochen wird, ist das Habenkonto. Auf diesem Konto führt der Buchungssatz zu einer Gutschrift.

Die traditionelle Sprechweise für einen Buchungssatz war früher: „per [Sollkonto] an [Habenkonto]“. Das Wort „per“ stand dabei für die Buchung im Soll, und das Wort „an“ für die Buchung im Haben. Heute wird oft anstelle des „an“ einfach ein Schrägstrich „/“ verwendet. Die moderne Kurzform lautet daher oft schlicht: Sollkonto an Habenkonto oder Sollkonto / Habenkonto.

Bevor ein Buchungssatz aufgestellt werden kann, muss festgelegt werden, welche Konten von einem Geschäftsvorfall betroffen sind. Dieser Prozess der Zuordnung des Geschäftsvorfalls zu den entsprechenden Konten wird als Kontierung bezeichnet. Die korrekte Kontierung ist entscheidend für die Richtigkeit der gesamten Buchführung.

Buchungssätze für unterschiedliche Kontenarten

In der Buchführung unterscheidet man grundsätzlich zwischen verschiedenen Arten von Konten, insbesondere Bestandskonten und Erfolgskonten. Die Art des Kontos beeinflusst, wie Buchungen im Soll oder Haben dessen Saldo verändern.

Buchungssätze für Bestandskonten

Bestandskonten spiegeln die Vermögens- und Kapitalstruktur eines Unternehmens wider. Sie werden in aktive und passive Bestandskonten unterteilt.

- Aktive Bestandskonten: Hierzu gehören Vermögenswerte wie Bankguthaben, Kasse, Forderungen, Sachanlagen etc. Eine Mehrung auf einem aktiven Bestandskonto wird im Soll gebucht, eine Minderung im Haben.

- Passive Bestandskonten: Hierzu gehören Schulden und Kapital, wie Verbindlichkeiten, Eigenkapital, Darlehen etc. Eine Mehrung auf einem passiven Bestandskonto wird im Haben gebucht, eine Minderung im Soll.

Betrachten wir einige Beispiele für Buchungssätze, die Bestandskonten betreffen:

Beispiel 1: Bareinzahlung auf das Bankkonto

Ein Unternehmen nimmt Bargeld aus der Kasse und zahlt es auf sein Bankkonto ein. Der Geschäftsvorfall betrifft zwei aktive Bestandskonten: „Guthaben bei Kreditinstituten (Bank)“ und „Kasse“.

Das Bankkonto (aktives Bestandskonto) mehrt sich durch die Einzahlung. Mehrungen auf aktiven Bestandskonten werden im Soll gebucht. Das Kassenkonto (aktives Bestandskonto) mindert sich durch den Bargeldabgang. Minderungen auf aktiven Bestandskonten werden im Haben gebucht.

Der Buchungssatz lautet:

Guthaben bei Kreditinstituten (Bank) an Kasse

Der Betrag, der gebucht wird, ist der eingezahlte Bargeldbetrag. Dieser Betrag wird sowohl auf der Sollseite des Bankkontos als auch auf der Habenseite des Kassenkontos verbucht.

Beispiel 2: Barzahlung einer Verbindlichkeit

Ein Unternehmen bezahlt eine offene Rechnung eines Lieferanten (eine Verbindlichkeit) bar aus der Kasse. Der Geschäftsvorfall betrifft ein passives Bestandskonto („Verbindlichkeiten“) und ein aktives Bestandskonto („Kasse“).

Das Konto „Verbindlichkeiten“ (passives Bestandskonto) mindert sich durch die Zahlung. Minderungen auf passiven Bestandskonten werden im Soll gebucht. Das Konto „Kasse“ (aktives Bestandskonto) mindert sich ebenfalls durch den Bargeldabgang. Minderungen auf aktiven Bestandskonten werden im Haben gebucht.

Der Buchungssatz lautet:

Verbindlichkeiten an Kassenbestand

Auch hier ist der Betrag der Zahlung maßgeblich und wird auf beiden Konten entsprechend verbucht.

Buchungssätze für Erfolgskonten

Erfolgskonten erfassen Aufwendungen und Erträge, die den Gewinn oder Verlust eines Unternehmens im Laufe einer Rechnungsperiode bestimmen. Sie werden am Ende der Periode über das Gewinn- und Verlustkonto (GuV) abgeschlossen, das wiederum in das Eigenkapitalkonto (ein Bestandskonto) mündet.

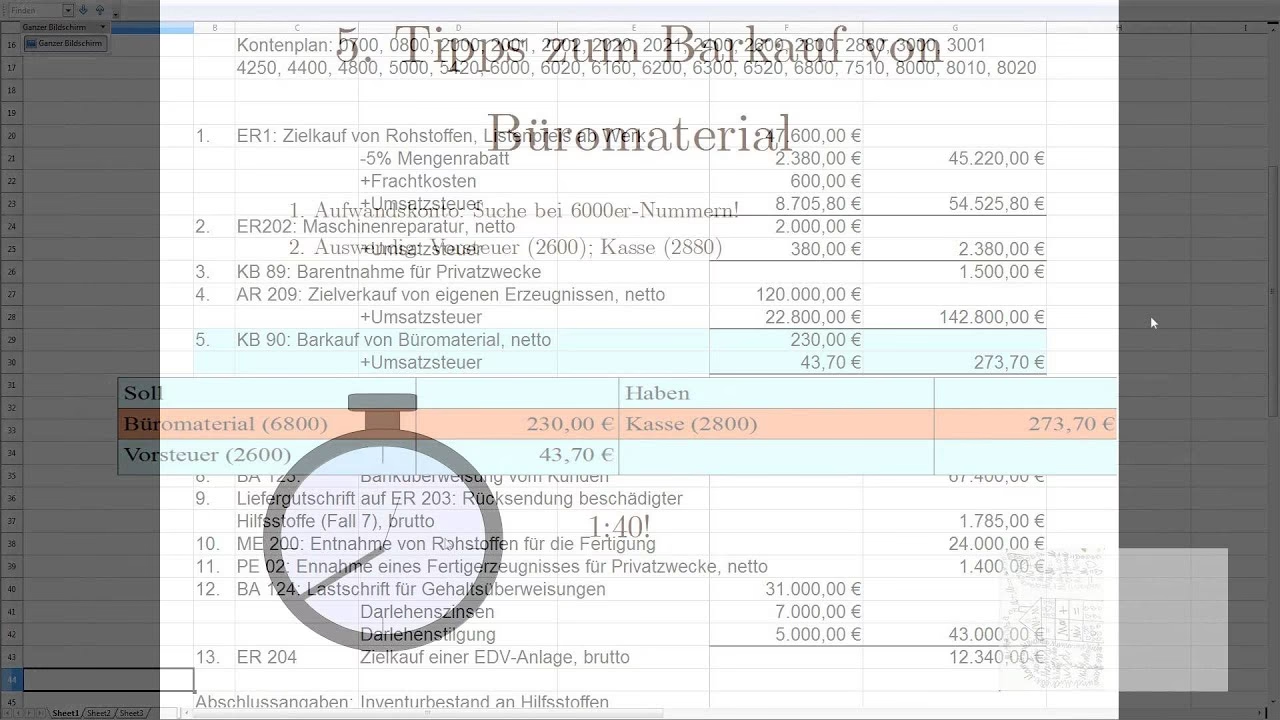

- Aufwandskonten: Hier werden Kosten und Ausgaben erfasst, die den Gewinn mindern (z.B. Miete, Gehälter, Zinsaufwand). Mehrungen auf Aufwandskonten werden im Soll gebucht, Minderungen im Haben.

- Ertragskonten: Hier werden Einnahmen erfasst, die den Gewinn mehren (z.B. Umsatzerlöse, Zinserträge). Mehrungen auf Ertragskonten werden im Haben gebucht, Minderungen im Soll.

Schauen wir uns Beispiele für Buchungssätze an, die Erfolgskonten betreffen:

Beispiel 3: Belastung von Kreditzinsen durch die Bank

Die Bank zieht Zinsen für einen Kredit vom Bankkonto des Unternehmens ab. Dies ist ein Aufwand für das Unternehmen. Der Geschäftsvorfall betrifft ein Aufwandskonto („Zinsaufwand“) und ein aktives Bestandskonto („Bank“).

Das Konto „Zinsaufwand“ (Aufwandskonto) mehrt sich durch die Zinsbelastung. Mehrungen auf Aufwandskonten werden im Soll gebucht. Das Konto „Bank“ (aktives Bestandskonto) mindert sich durch den Geldabgang. Minderungen auf aktiven Bestandskonten werden im Haben gebucht.

Der Buchungssatz lautet:

Zinsaufwand an Bankkonto

Früher hätte man hier die Form „per Zinsaufwand an Bankkonto“ verwendet, was aber dasselbe bedeutet.

Beispiel 4: Gutschrift von Habenzinsen durch die Bank

Die Bank schreibt Zinsen für Guthaben auf dem Bankkonto gut. Dies ist ein Ertrag für das Unternehmen. Der Geschäftsvorfall betrifft ein aktives Bestandskonto („Bank“) und ein Ertragskonto („Zinsertrag“).

Das Konto „Bank“ (aktives Bestandskonto) mehrt sich durch den Geldeingang. Mehrungen auf aktiven Bestandskonten werden im Soll gebucht. Das Konto „Zinsertrag“ (Ertragskonto) mehrt sich durch die Zinsgutschrift. Mehrungen auf Ertragskonten werden im Haben gebucht.

Der Buchungssatz lautet:

Bankkonto an Zinsertrag

Auch hier hätte man früher „per Bankkonto an Zinsertrag“ gesagt.

Arten von Buchungssätzen: Einfach und Zusammengesetzt

Buchungssätze können nach der Anzahl der beteiligten Konten unterschieden werden.

Einfacher Buchungssatz

Ein einfacher Buchungssatz betrifft, wie bereits in den obigen Beispielen gezeigt, nur genau zwei Konten. Ein Konto wird im Soll und das andere im Haben angesprochen. Der Betrag, der gebucht wird, muss auf beiden Konten identisch sein.

Beispiel: Kunde begleicht Rechnung per Banküberweisung

Ein Kunde, der dem Unternehmen noch Geld schuldete (Forderung), überweist den fälligen Betrag auf das Bankkonto des Unternehmens. Der Geschäftsvorfall betrifft das aktive Bestandskonto „Guthaben bei Kreditinstituten (Bank)“ und das aktive Bestandskonto „Forderungen aus Lieferungen und Leistungen“.

Das Konto „Bank“ (aktives Bestandskonto) mehrt sich durch den Geldeingang. Mehrungen auf aktiven Bestandskonten werden im Soll gebucht. Das Konto „Forderungen a. LL“ (aktives Bestandskonto) mindert sich, da die Forderung beglichen wurde. Minderungen auf aktiven Bestandskonten werden im Haben gebucht.

Der Buchungssatz lautet:

Guthaben bei Kreditinstituten (Bank) an Forderungen aus Lieferungen und Leistungen

Dieser Satz drückt aus, dass das Bankkonto im Soll belastet (gemehrt) und das Forderungskonto im Haben entlastet (gemindert) wird, jeweils um den Betrag der Überweisung.

Zusammengesetzter Buchungssatz

Ein zusammengesetzter Buchungssatz wird notwendig, wenn ein Geschäftsvorfall mehr als zwei Konten betrifft. Auch hier gilt jedoch das Grundprinzip der Doppik: Es muss mindestens ein Konto im Soll und mindestens ein Konto im Haben bebucht werden. Das Wichtigste ist, dass die Summe der Beträge auf der Sollseite exakt der Summe der Beträge auf der Habenseite entspricht. Wenn die Summen nicht übereinstimmen, ist der Buchungssatz fehlerhaft und kann nicht gebucht werden.

Beispiel: Fakturierung (Rechnungstellung) an einen Kunden

Ein Unternehmen stellt einem Kunden eine Rechnung über 119 €. Dieser Betrag setzt sich zusammen aus den reinen Umsatzerlösen (100 €) und der darauf entfallenden Umsatzsteuer (19 %). Der Geschäftsvorfall betrifft das aktive Bestandskonto „Forderungen aus Lieferungen und Leistungen“, das Ertragskonto „Umsatzerlöse“ und das passive Bestandskonto „Umsatzsteuer“ (als Verbindlichkeit gegenüber dem Finanzamt).

Das Konto „Forderungen a. LL“ (aktives Bestandskonto) mehrt sich um den gesamten Rechnungsbetrag (119 €), da der Kunde nun dem Unternehmen Geld schuldet. Mehrungen auf aktiven Bestandskonten werden im Soll gebucht.

Das Konto „Umsatzerlöse“ (Ertragskonto) mehrt sich um den Nettobetrag (100 €), da ein Ertrag erzielt wurde. Mehrungen auf Ertragskonten werden im Haben gebucht.

Das Konto „Umsatzsteuer“ (passives Bestandskonto) mehrt sich um den Steuerbetrag (19 €), da gegenüber dem Finanzamt eine Schuld (Verbindlichkeit) entsteht. Mehrungen auf passiven Bestandskonten werden im Haben gebucht.

Der Buchungssatz lautet:

Forderungen a. LL an Umsatzerlöse und Umsatzsteuer

Oder in der moderneren Form:

Forderungen a. LL / Umsatzerlöse / Umsatzsteuer

Mit den Beträgen sieht der Satz so aus:

Forderungen a. LL (119 €) an

Umsatzerlöse (100 €)

Umsatzsteuer (19 €)

Hier sehen wir, dass die Summe im Soll (119 €) genau der Summe im Haben (100 € + 19 € = 119 €) entspricht. Dies ist das Kennzeichen eines korrekten zusammengesetzten Buchungssatzes.

Der Buchungsprozess

Der Buchungssatz ist die Grundlage für die eigentliche Buchung. Die Buchung selbst ist der Vorgang, bei dem ein Geschäftsvorfall, der durch einen Beleg dokumentiert ist (z.B. eine Rechnung, ein Kassenbon, ein Bankauszug), mithilfe des entwickelten Buchungssatzes in die Bücher eingetragen wird.

Traditionell erfolgt die Buchung in zwei Schritten:

- Eintragung im Journal: Zuerst werden die Buchungssätze in chronologischer Reihenfolge im Journal (auch Grundbuch genannt) erfasst. Im Journal wird jeder Geschäftsvorfall mit Datum, Belegnummer, Buchungssatz und Betrag festgehalten. Es dient als lückenlose, zeitliche Aufzeichnung aller Transaktionen.

- Übertragung ins Hauptbuch: Anschließend werden die Informationen aus dem Journal in das Hauptbuch übertragen. Das Hauptbuch enthält alle einzelnen Konten des Unternehmens (Bestands- und Erfolgskonten). Die Buchungen aus dem Journal werden den jeweiligen Konten zugeordnet und dort auf der Soll- oder Habenseite eingetragen. Dies ermöglicht es, jederzeit den Saldo eines einzelnen Kontos zu ermitteln.

Während des Geschäftsjahres sammeln sich alle Buchungen auf den Bestands- und Erfolgskonten im Hauptbuch an. Am Ende des Geschäftsjahres (dem Bilanzstichtag) werden die Salden dieser Konten ermittelt. Die Salden der Erfolgskonten fließen in die Gewinn- und Verlustrechnung ein, die Salden der Bestandskonten in die Bilanz. Auch die Übertragung dieser Salden in die Abschlusskonten erfolgt mithilfe von Buchungssätzen, sogenannten Abschlussbuchungssätzen.

Fazit

Der Buchungssatz ist das unverzichtbare Werkzeug der doppelten Buchführung. Er strukturiert die Erfassung jedes Geschäftsvorfalls, indem er festlegt, welche Konten im Soll und im Haben mit welchem Betrag zu bebuchen sind. Ob einfach oder zusammengesetzt, das Prinzip bleibt dasselbe: Die Summe der Sollbuchungen muss immer der Summe der Habenbuchungen entsprechen. Das Verständnis des Buchungssatzes und der Logik von Soll und Haben ist der Schlüssel zum Verständnis der gesamten Buchführung und der finanziellen Vorgänge eines Unternehmens.

Häufig gestellte Fragen zum Buchungssatz

Was genau ist ein Buchungssatz?

Ein Buchungssatz ist eine Anweisung in der doppelten Buchführung, wie ein Geschäftsvorfall auf mindestens zwei Konten zu verbuchen ist – immer mit einem Eintrag im Soll und einem im Haben. Er benennt die beteiligten Konten und gibt die Richtung der Buchung vor.

Warum ist der Buchungssatz wichtig?

Er ist entscheidend, um Geschäftsvorfälle systematisch und nachvollziehbar zu erfassen. Er stellt sicher, dass das Prinzip der doppelten Buchführung eingehalten wird (Soll = Haben), was die Grundlage für die Korrektheit der Bilanz und der Gewinn- und Verlustrechnung bildet.

Was bedeutet Soll und Haben im Buchungssatz?

Soll und Haben sind einfach die Bezeichnungen für die linke bzw. rechte Seite eines Kontos. Im Buchungssatz gibt das Sollkonto an, welches Konto belastet wird, und das Habenkonto gibt an, welches Konto gutgeschrieben wird. Die Wirkung auf den Kontostand (Mehrung oder Minderung) hängt dabei von der Art des Kontos ab (aktiv, passiv, Aufwand, Ertrag).

Was ist der Unterschied zwischen einem einfachen und einem zusammengesetzten Buchungssatz?

Ein einfacher Buchungssatz betrifft nur zwei Konten (ein Sollkonto, ein Habenkonto). Ein zusammengesetzter Buchungssatz betrifft mehr als zwei Konten, wobei die Summe der Buchungen auf der Sollseite immer der Summe auf der Habenseite entsprechen muss.

Wenn du mehr spannende Artikel wie „Buchungssatz: Fundament der Buchführung“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!