31/05/2025

Im Geschäftsleben sind Zahlungen an der Tagesordnung. Ob wir Rechnungen begleichen oder Geld von Kunden erhalten – jeder Vorgang hat eine Auswirkung auf die finanzielle Situation eines Unternehmens. Doch wie werden diese Transaktionen in der Buchhaltung korrekt erfasst? Insbesondere bei Barzahlungen stellt sich oft die Frage: Ist dies ein aktiver oder ein passiver Vorgang? Um diese Frage fundiert beantworten zu können, müssen wir uns einige grundlegende Konzepte der Buchhaltung ansehen.

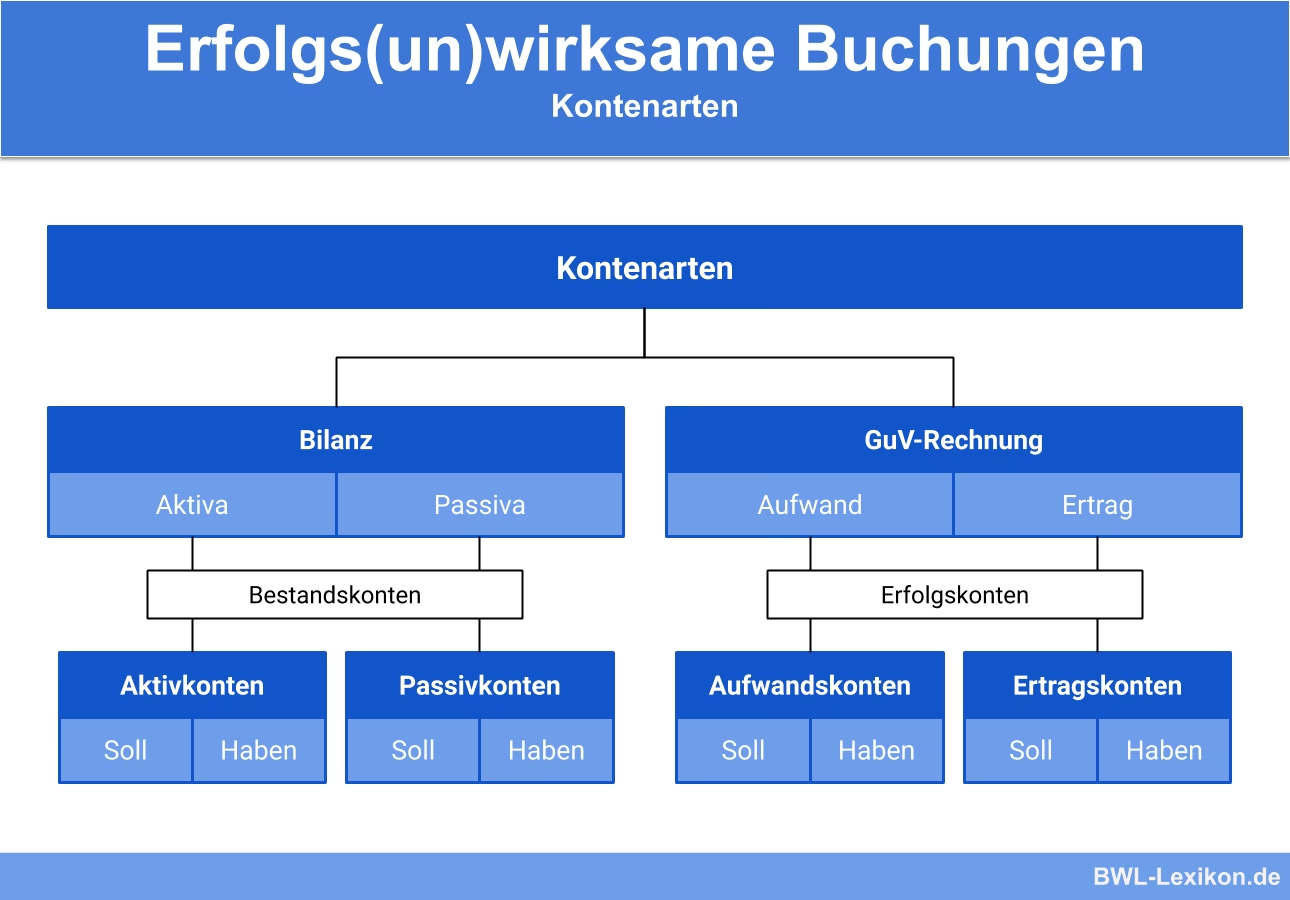

- Die Grundlagen: T-Konten und Bestandskonten

- Aktivkonten vs. Passivkonten: Der entscheidende Unterschied

- Der Saldo und der Abschluss von Bestandskonten

- Bilanzveränderungen: Wie Transaktionen die Bilanz beeinflussen

- Barzahlung: Eine Frage der Konten und der Veränderung

- Vergleich: Aktivkonten vs. Passivkonten im Überblick

- Bilanzveränderungen im Überblick (mit Kasse-Beispielen)

- Häufig gestellte Fragen

- Fazit

Die Grundlagen: T-Konten und Bestandskonten

Die Buchhaltung verwendet spezielle Werkzeuge und Strukturen, um finanzielle Bewegungen systematisch zu erfassen. Eines der einfachsten und anschaulichsten Werkzeuge ist das T-Konto. Stellen Sie sich ein großes 'T' vor. Die linke Seite des 'T' ist die Sollseite, die rechte Seite ist die Habenseite. Jedes Konto in der Buchhaltung wird als T-Konto dargestellt, um die Zu- und Abnahmen auf diesem Konto zu visualisieren.

Ein wichtiger Kontotyp sind die Bestandskonten. Diese Konten dienen dazu, den Wert von Vermögenswerten und Schulden eines Unternehmens zu einem bestimmten Zeitpunkt oder über einen Zeitraum hinweg zu verfolgen. Sie spiegeln die Posten wider, die sich in der Bilanz eines Unternehmens wiederfinden. Beispiele für Bestandskonten, die in jedem Unternehmen eine Rolle spielen, sind:

- Warenbestand: Erfasst den Wert der zum Verkauf bestimmten Produkte.

- Forderungen: Zeigt an, wie viel Geld Kunden dem Unternehmen noch schulden.

- Verbindlichkeiten: Listet auf, wie viel das Unternehmen Lieferanten oder anderen Gläubigern schuldet.

- Kassenbestand: Erfasst den Bargeldbetrag, der physisch im Unternehmen vorhanden ist.

Bestandskonten sind entscheidend für die Erstellung der Bilanz und damit für die Ermittlung der finanziellen Lage eines Unternehmens. Sie werden in zwei Hauptkategorien unterteilt: Aktivkonten und Passivkonten.

Aktivkonten vs. Passivkonten: Der entscheidende Unterschied

Die Einteilung in Aktiv- und Passivkonten ist fundamental für das Verständnis der Buchhaltung. Sie basiert auf der Struktur der Bilanz, die auf der Aktivseite das Vermögen (Mittelverwendung) und auf der Passivseite das Kapital (Mittelherkunft – Eigenkapital und Schulden) darstellt.

Was ist ein Aktivkonto?

Ein Aktivkonto repräsentiert die Vermögenswerte eines Unternehmens. Diese Konten zeigen, wofür das Unternehmen seine Mittel verwendet hat. Sie stehen auf der linken Seite der Bilanz. Auf einem T-Konto für ein Aktivkonto werden:

- Zugänge oder Erhöhungen auf der Sollseite (links) gebucht.

- Abgänge oder Minderungen auf der Habenseite (rechts) gebucht.

Typische Beispiele für Aktivkonten sind:

- Kasse: Das Bargeld im Unternehmen.

- Bank: Das Guthaben auf den Bankkonten des Unternehmens.

- Forderungen: Offene Rechnungen von Kunden.

- Vorräte (Warenbestand): Wert der gelagerten Waren.

- Sachanlagen: Langfristige Vermögenswerte wie Gebäude, Maschinen, Fahrzeuge.

Der Saldo eines Aktivkontos ist in der Regel ein Sollsaldo (die Sollseite ist größer als die Habenseite), da Vermögenswerte typischerweise einen positiven Wert haben. Dieser Saldo zeigt den aktuellen Wert des Vermögenswerts an.

Was ist ein Passivkonto?

Ein Passivkonto repräsentiert die Schulden (Fremdkapital) und das Eigenkapital eines Unternehmens. Diese Konten zeigen, woher das Unternehmen seine Mittel bezogen hat. Sie stehen auf der rechten Seite der Bilanz. Auf einem T-Konto für ein Passivkonto werden:

- Zugänge oder Erhöhungen auf der Habenseite (rechts) gebucht.

- Abgänge oder Minderungen auf der Sollseite (links) gebucht.

Typische Beispiele für Passivkonten sind:

- Verbindlichkeiten: Offene Rechnungen an Lieferanten oder andere Gläubiger.

- Darlehen: Aufgenommene Kredite.

- Eigenkapital: Vom Inhaber oder den Gesellschaftern investierte Mittel sowie einbehaltene Gewinne.

Der Saldo eines Passivkontos ist in der Regel ein Habensaldo (die Habenseite ist größer als die Sollseite), da Schulden und Eigenkapital die Finanzierungsquellen darstellen.

Der Saldo und der Abschluss von Bestandskonten

Der Saldo eines Kontos ist die Differenz zwischen der Summe der Buchungen auf der Sollseite und der Summe der Buchungen auf der Habenseite. Er repräsentiert den Endstand des Kontos zu einem bestimmten Zeitpunkt. Ein Sollsaldo bedeutet, dass die Sollbuchungen überwiegen, ein Habensaldo, dass die Habenbuchungen überwiegen.

Am Ende einer Rechnungsperiode (z.B. zum Jahresende) werden die Bestandskonten abgeschlossen. Dieser Prozess beinhaltet die Ermittlung des Endbestands (oft durch eine Bestandsaufnahme oder Inventur) und die Übertragung dieses Saldos als Anfangsbestand auf das gleiche Konto der nächsten Periode. Das Konto wird quasi 'auf Null' gesetzt, indem der Saldo auf die Gegenseite gebucht wird, um den Endbestand auf das Schlussbilanzkonto zu übertragen.

Bilanzveränderungen: Wie Transaktionen die Bilanz beeinflussen

Jeder Geschäftsvorfall, der in der Buchhaltung erfasst wird, betrifft immer mindestens zwei Konten. Dies führt zu Veränderungen in der Bilanz. Man unterscheidet vier grundlegende Arten von Bilanzveränderungen:

- Aktivtausch: Eine Transaktion, bei der sich zwei Aktivkonten verändern – eines nimmt zu, das andere ab. Die Bilanzsumme bleibt unverändert. Beispiel: Ein Unternehmen zahlt Bargeld auf sein Bankkonto ein. Kasse (Aktiv) nimmt ab, Bank (Aktiv) nimmt zu.

- Passivtausch: Eine Transaktion, bei der sich zwei Passivkonten verändern – eines nimmt zu, das andere ab. Die Bilanzsumme bleibt unverändert. Beispiel: Eine kurzfristige Verbindlichkeit wird in ein langfristiges Darlehen umgewandelt. Kurzfristige Verbindlichkeiten (Passiv) nehmen ab, langfristige Darlehen (Passiv) nehmen zu.

- Aktiv-Passiv-Mehrung (Bilanzverlängerung): Eine Transaktion, bei der ein Aktivkonto und ein Passivkonto zunehmen. Die Bilanzsumme erhöht sich. Beispiel: Ein Unternehmen kauft eine Maschine auf Kredit. Maschinen (Aktiv) nehmen zu, Verbindlichkeiten (Passiv) nehmen zu.

- Aktiv-Passiv-Minderung (Bilanzverkürzung): Eine Transaktion, bei der ein Aktivkonto und ein Passivkonto abnehmen. Die Bilanzsumme verringert sich. Beispiel: Ein Unternehmen bezahlt eine Lieferantenrechnung. Verbindlichkeiten (Passiv) nehmen ab, Bank oder Kasse (Aktiv) nimmt ab.

Barzahlung: Eine Frage der Konten und der Veränderung

Kehren wir zur ursprünglichen Frage zurück: Ist Barzahlung Aktiv oder passiv? Die Antwort ist, dass die Barzahlung selbst keine Kategorie wie 'aktiv' oder 'passiv' ist. Es ist eine Zahlungsform oder ein Geschäftsvorfall, der spezifische Konten betrifft. Das entscheidende Konto bei einer Barzahlung ist das Konto "Kasse".

Wie wir gelernt haben, ist das Konto Kasse ein Aktivkonto, da Bargeld ein Vermögenswert des Unternehmens ist. Wenn Sie Bargeld erhalten, nimmt das Aktivkonto Kasse auf der Sollseite zu. Wenn Sie Bargeld ausgeben, nimmt das Aktivkonto Kasse auf der Habenseite ab.

Der Geschäftsvorfall einer Barzahlung führt immer dazu, dass das Konto Kasse betroffen ist. Die Gegenbuchung erfolgt auf einem anderen Konto, das je nach Art der Transaktion ein Aktiv- oder ein Passivkonto sein kann. Dies führt dann zu einer der oben genannten Bilanzveränderungen.

Beispiele für Barzahlungen und ihre Auswirkungen

Betrachten wir zwei häufige Szenarien:

1. Barzahlung einer Lieferantenrechnung

Ein Unternehmen hat eine Rechnung von einem Lieferanten erhalten und diese als Verbindlichkeit (Passivkonto) erfasst. Nun wird die Rechnung bar bezahlt.

- Das Konto Verbindlichkeiten (Passivkonto) nimmt ab, da die Schuld beglichen wird. Minderungen auf Passivkonten werden im Soll gebucht.

- Das Konto Kasse (Aktivkonto) nimmt ab, da Bargeld ausgegeben wird. Minderungen auf Aktivkonten werden im Haben gebucht.

Der Buchungssatz lautet: Verbindlichkeiten an Kasse.

Diese Transaktion betrifft ein Passivkonto (Verbindlichkeiten, Abnahme im Soll) und ein Aktivkonto (Kasse, Abnahme im Haben). Beide Seiten der Bilanz (Vermögen und Schulden) verringern sich um den gleichen Betrag. Dies ist ein klares Beispiel für eine Aktiv-Passiv-Minderung.

2. Erhalt einer Barzahlung von einem Kunden

Ein Kunde bezahlt eine offene Rechnung bar. Die offene Rechnung wurde zuvor als Forderung (Aktivkonto) erfasst.

- Das Konto Kasse (Aktivkonto) nimmt zu, da Bargeld eingeht. Zugänge auf Aktivkonten werden im Soll gebucht.

- Das Konto Forderungen (Aktivkonto) nimmt ab, da die Forderung beglichen wird. Minderungen auf Aktivkonten werden im Haben gebucht.

Der Buchungssatz lautet: Kasse an Forderungen.

Diese Transaktion betrifft zwei Aktivkonten (Kasse, Zunahme im Soll; Forderungen, Abnahme im Haben). Ein Vermögenswert (Kasse) nimmt zu, ein anderer (Forderungen) nimmt ab. Die Bilanzsumme bleibt unverändert. Dies ist ein Beispiel für einen Aktivtausch.

Wie diese Beispiele zeigen, ist die Barzahlung als Vorgang weder rein aktiv noch rein passiv. Ihre Auswirkung hängt davon ab, welches Gegenkonto betroffen ist. Sie führt jedoch immer zu einer Veränderung auf dem Aktivkonto Kasse.

Vergleich: Aktivkonten vs. Passivkonten im Überblick

| Merkmal | Aktivkonto | Passivkonto |

|---|---|---|

| Repräsentiert | Vermögen (Mittelverwendung) | Kapital (Mittelherkunft: Schulden & Eigenkapital) |

| Position in Bilanz | Linke Seite (Aktiva) | Rechte Seite (Passiva) |

| Zunahme Buchung | Soll (Links) | Haben (Rechts) |

| Abnahme Buchung | Haben (Rechts) | Soll (Links) |

| Typischer Saldo | Sollsaldo | Habensaldo |

| Beispiele | Kasse, Bank, Forderungen, Sachanlagen | Verbindlichkeiten, Darlehen, Eigenkapital |

Bilanzveränderungen im Überblick (mit Kasse-Beispielen)

| Art der Veränderung | Betroffene Konten | Auswirkung auf Bilanzsumme | Beispiel (ggf. mit Kasse) |

|---|---|---|---|

| Aktivtausch | Zwei Aktivkonten (eins +, eins -) | Bleibt gleich | Kunde zahlt bar: Kasse (+) an Forderungen (-) |

| Passivtausch | Zwei Passivkonten (eins +, eins -) | Bleibt gleich | Kurzfr. Schuld (-) in langfr. Schuld (+) umwandeln |

| Aktiv-Passiv-Mehrung (Bilanzverlängerung) | Ein Aktivkonto (+) und ein Passivkonto (+) | Nimmt zu | Maschine (+) auf Kredit (+): Maschine an Verbindlichkeiten |

| Aktiv-Passiv-Minderung (Bilanzverkürzung) | Ein Aktivkonto (-) und ein Passivkonto (-) | Nimmt ab | Lieferant bar bezahlt: Verbindlichkeiten (-) an Kasse (-) |

Häufig gestellte Fragen

Ist das Kassenkonto ein Aktiv- oder ein Passivkonto?

Das Kassenkonto ist immer ein Aktivkonto. Es repräsentiert das Bargeld, einen Vermögenswert des Unternehmens, und steht auf der Aktivseite der Bilanz.

Führt jede Barzahlung zu einer Aktiv-Passiv-Minderung?

Nein. Eine Barzahlung führt immer zu einer Veränderung auf dem Aktivkonto Kasse. Die Art der Bilanzveränderung hängt vom Gegenkonto ab. Wenn Sie bar eine Schuld begleichen (z.B. Lieferantenrechnung), ist es eine Aktiv-Passiv-Minderung. Wenn Sie bar eine Forderung erhalten, ist es ein Aktivtausch.

Was bedeutet Soll und Haben bei Aktiv- und Passivkonten?

Bei Aktivkonten bedeuten Sollbuchungen eine Zunahme und Habenbuchungen eine Abnahme des Vermögenswerts. Bei Passivkonten bedeuten Habenbuchungen eine Zunahme und Sollbuchungen eine Abnahme der Schulden oder des Eigenkapitals.

Warum ist das Verständnis von Aktiv- und Passivkonten wichtig?

Das Verständnis dieser Konzepte ist entscheidend, um zu verstehen, wie Geschäftsvorfälle die Bilanz und damit die finanzielle Lage eines Unternehmens beeinflussen. Es ist die Grundlage für korrekte Buchungen und die Erstellung aussagekräftiger Finanzberichte.

Was ist der Unterschied zwischen Bestandskonten und Erfolgskonten?

Bestandskonten erfassen Vermögenswerte und Kapital (Schulden & Eigenkapital) und fließen in die Bilanz ein. Erfolgskonten (Aufwands- und Ertragskonten) erfassen Aufwendungen und Erträge und fließen in die Gewinn- und Verlustrechnung ein. Sie zeigen, wie sich das Eigenkapital im Laufe der Periode verändert hat.

Fazit

Die Frage, ob Barzahlung Aktiv oder passiv ist, lässt sich nicht mit einem einzigen Wort beantworten. Die Barzahlung ist ein Vorgang, der stets das Aktivkonto Kasse betrifft. Die genaue Auswirkung auf die Bilanz – ob es sich um einen Aktivtausch oder eine Aktiv-Passiv-Minderung handelt – hängt vom spezifischen Geschäftsvorfall ab und davon, welches Gegenkonto neben der Kasse betroffen ist. Ein tiefes Verständnis der Unterschiede zwischen Aktiv- und Passivkonten sowie der verschiedenen Arten von Bilanzveränderungen ist der Schlüssel, um die finanzielle Dynamik Ihres Unternehmens korrekt abzubilden und zu verstehen.

Wenn du mehr spannende Artikel wie „Barzahlung: Aktiv oder Passiv?“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!