26/08/2012

Die jährliche Steuererklärung kann eine Herausforderung sein, bietet aber auch die Möglichkeit, Ausgaben, die im Zusammenhang mit Ihrer beruflichen oder betrieblichen Tätigkeit stehen, steuerlich geltend zu machen. Eine wichtige Kategorie, die oft übersehen wird, sind die sogenannten Arbeitsmittel und das benötigte Büromaterial. Die Kosten für diese Gegenstände können Ihre Steuerlast erheblich mindern, indem Sie sie als Werbungskosten oder Betriebsausgaben absetzen.

Doch welche Gegenstände zählen überhaupt dazu, welche Regeln müssen beachtet werden und wie machen Sie die Ausgaben korrekt in Ihrer Steuererklärung geltend? Dieser Artikel beleuchtet die wichtigsten Aspekte rund um das Thema Arbeitsmittel und Büromaterial im Steuerrecht, basierend auf den aktuellen Regelungen.

Was sind Arbeitsmittel überhaupt?

Das Finanzamt versteht unter Arbeitsmitteln Gegenstände, die Sie fast ausschließlich für berufliche Zwecke nutzen. „Fast ausschließlich“ bedeutet in diesem Zusammenhang eine Nutzung von mindestens 90 Prozent für Ihre Arbeit oder, falls Sie selbständig sind, für Ihren Betrieb. Wenn diese Bedingung erfüllt ist, können Sie die Kosten für das Arbeitsmittel in vollem Umfang steuerlich absetzen. Für Arbeitnehmer werden diese Kosten als Werbungskosten geltend gemacht, während Selbständige sie als Betriebsausgaben abziehen.

Es ist wichtig zu wissen, dass nicht jedes Arbeitsmittel, das Sie anschaffen, vom Finanzamt automatisch anerkannt wird. Die Chancen auf Anerkennung steigen in der Regel, je spezifischer der Gegenstand für Ihren Beruf ist. Während ein Hammer für einen Handwerker klar ein Arbeitsmittel ist, muss bei einem Laptop, der auch privat genutzt wird, die berufliche Nutzung überzeugend dargelegt werden, um die 90-Prozent-Grenze zu erreichen.

Die 90-Prozent-Regel und die Aufteilung von Kosten

Wie bereits erwähnt, ist die Voraussetzung für den vollen Abzug als Arbeitsmittel eine berufliche Nutzung von mindestens 90 Prozent. Doch was passiert, wenn die berufliche Nutzung unter dieser Schwelle liegt, aber dennoch von Bedeutung ist (zum Beispiel 70 Prozent berufliche Nutzung)?

Früher galt hier oft das strenge „Alles-oder-Nichts“-Prinzip, das eine Aufteilung der Kosten entsprechend der beruflichen und privaten Nutzung untersagte. Dies basierte auf einer Auslegung des Paragraphen § 12 Nr. 1 des Einkommensteuergesetzes (EStG). Allerdings hat der Bundesfinanzhof (BFH) im Jahr 2009 diese langjährige Praxis korrigiert. Der Große Senat des BFH stellte fest, dass sich das Aufteilungs- und Abzugsverbot in vielen Fällen nicht aus dem Gesetz herleiten lässt.

Das bedeutet für Sie heute: Wenn die beruflichen Nutzungsanteile eines Arbeitsmittels zwar unter 90 Prozent liegen, aber dennoch von nicht untergeordneter Bedeutung sind und nach objektiven Maßstäben klar festgestellt werden können (zum Beispiel durch Nutzungsprotokolle oder andere Nachweise), ist eine Kostenaufteilung und ein anteiliger Abzug der Aufwendungen möglich. Dieses Urteil hat die Abzugsmöglichkeiten für viele Steuerpflichtige erweitert.

Welche Gegenstände können Sie als Arbeitsmittel absetzen?

Die Liste der potenziell absetzbaren Arbeitsmittel ist lang und hängt stark von Ihrem individuellen Beruf ab. Hier sind einige Beispiele, die häufig als Arbeitsmittel anerkannt werden, sofern die Voraussetzungen (insbesondere die 90%-Nutzung) erfüllt sind:

- Berufsspezifische Kleidung (z. B. Arztkittel, Uniformen, Schutzkleidung)

- Computer, Laptops, Tablets und die dazugehörige Software

- Fachliteratur wie Fachmagazine, Fachzeitschriften oder Fachbücher, die zur Ausübung des Berufs notwendig sind

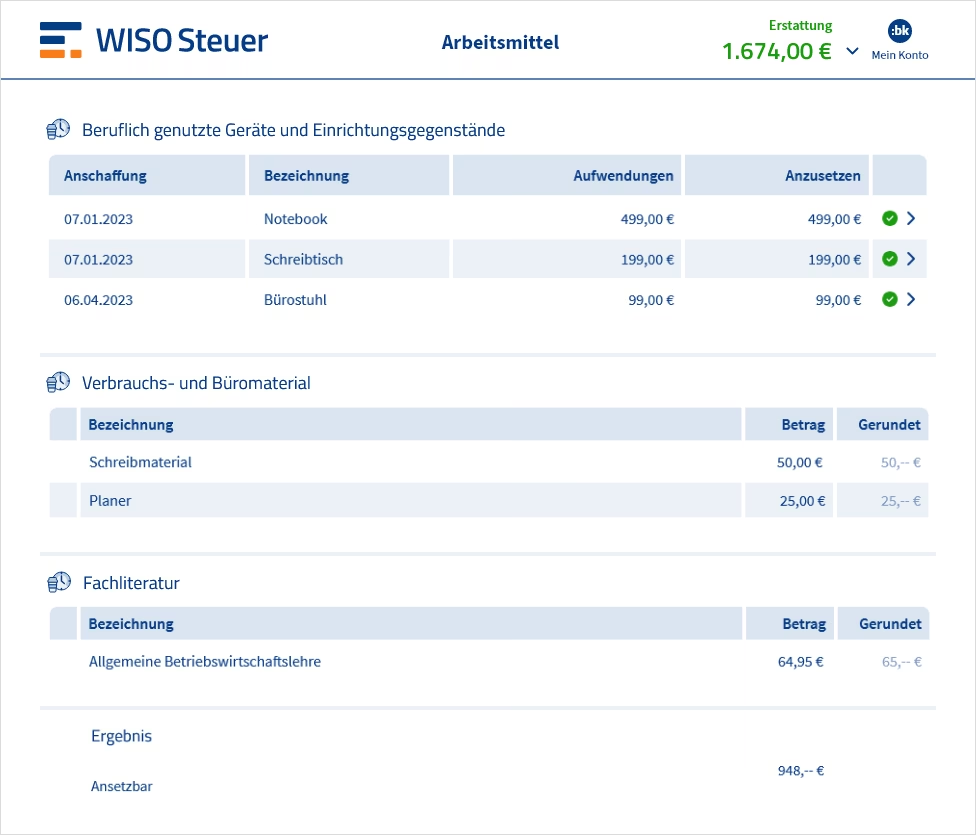

- Möbel für das Arbeitszimmer, sofern die Voraussetzungen für ein steuerlich anerkanntes Arbeitszimmer erfüllt sind (z. B. Schreibtisch, Bürostuhl, Aktenschrank)

- Aktenkoffer oder Laptoptaschen, die hauptsächlich beruflich genutzt werden

- Fotokopierer, Drucker oder Scanner

- Taschenrechner, insbesondere spezielle Modelle für bestimmte Berufe (z. B. Finanzwesen)

- Werkzeuge, die für Ihre berufliche Tätigkeit erforderlich sind

- Telefon-, Fax- und Mobilfunkkosten (anteilig, wenn auch privat genutzt)

- Und natürlich: Büromaterial

Büromaterial – Ein wichtiger Posten

Unter dem Begriff Büromaterial fallen zahlreiche Verbrauchsgüter des Büroalltags. Diese sind ebenfalls als Arbeitsmittel absetzbar, da sie zur Ausübung der beruflichen oder betrieblichen Tätigkeit notwendig sind. Dazu gehören typischerweise:

- Schreibwaren aller Art (Kugelschreiber, Bleistifte, Textmarker)

- Papier (Druckerpapier, Notizblöcke, Briefpapier)

- Aktenordner und Schnellhefter

- Briefumschläge und Porto für berufliche Korrespondenz

- Klebeband, Scheren, Locher, Tacker und ähnliche Kleinmaterialien

- Stempel und Stempelkissen

- Kopier- und Druckerpatronen (Toner und Tinte)

Die Kosten für diese Verbrauchsmaterialien können in der Regel in dem Jahr, in dem sie bezahlt wurden, vollständig abgesetzt werden. Dies liegt oft daran, dass die Kosten pro Einzelteil gering sind und unter den Schwellen für den sofortigen Abzug liegen.

Wie werden die Kosten für Arbeitsmittel und Büromaterial abgesetzt?

Die Art und Weise, wie Sie die Kosten für Arbeitsmittel absetzen, hängt von der Höhe der Anschaffungskosten ab:

Sofortabzug für geringwertige Wirtschaftsgüter (GWG)

Gegenstände, deren Netto-Anschaffungskosten (ohne Mehrwertsteuer) einen bestimmten Betrag nicht übersteigen, können in der Regel im Jahr der Anschaffung in voller Höhe als Sofortabzug geltend gemacht werden. Die aktuelle Grenze für geringwertige Wirtschaftsgüter (GWG) liegt bei 800 Euro netto (bzw. 952 Euro brutto bei 19 Prozent Mehrwertsteuer).

Eine wichtige Voraussetzung für den Sofortabzug als GWG ist, dass das Arbeitsmittel „selbständig nutzungsfähig“ ist. Das bedeutet, dass der Gegenstand auch einzeln und unabhängig von anderen Wirtschaftsgütern genutzt werden kann. Ein Kugelschreiber, ein Aktenordner oder ein Taschenrechner sind typische Beispiele für selbständig nutzungsfähige Arbeitsmittel, die bei geringen Kosten sofort absetzbar sind.

Allerdings gibt es hierbei Ausnahmen: Komponenten, die nur im Verbund mit einem Hauptgerät funktionieren, gelten nicht als selbständig nutzungsfähig im Sinne der GWG-Regelung. Klassische Beispiele hierfür sind ein Monitor, ein Drucker oder ein Scanner. Diese können in der Regel nur zusammen mit einem Computer genutzt werden. Übersteigen die Kosten dieser nicht selbständig nutzungsfähigen Komponenten die GWG-Grenze, müssen sie zusammen mit dem Hauptgerät über die voraussichtliche Nutzungsdauer abgeschrieben werden.

Abschreibung über die Nutzungsdauer (AfA)

Übersteigen die Netto-Anschaffungskosten für ein Arbeitsmittel die GWG-Grenze von 800 Euro (netto) und handelt es sich nicht um ein GWG, müssen die Kosten über die voraussichtliche Nutzungsdauer des Gegenstandes verteilt abgeschrieben werden. Diesen Vorgang nennt man Absetzung für Abnutzung (AfA). Die Nutzungsdauer wird vom Finanzamt anhand von amtlichen AfA-Tabellen festgelegt, die für verschiedene Wirtschaftsgüter und Branchen üblich sind.

Wenn Sie beispielsweise einen Schreibtisch für 1.200 Euro netto kaufen, der laut AfA-Tabelle eine Nutzungsdauer von 10 Jahren hat, können Sie jedes Jahr 120 Euro (1.200 Euro / 10 Jahre) über einen Zeitraum von 10 Jahren steuerlich geltend machen.

Sonderregelung für Computer und Software seit 2021

Eine besonders vorteilhafte Neuregelung gilt seit dem 1. Januar 2021 für Computerhardware (wie Desktop-PCs, Laptops, Tablets, Monitore, Drucker, Scanner etc.) und Software. Das Bundesfinanzministerium hat festgelegt, dass die betriebsgewöhnliche Nutzungsdauer für diese digitalen Wirtschaftsgüter generell nur noch ein Jahr beträgt. Dies wurde in einem Schreiben des BMF vom 26. Februar 2021 (IV C 3-S 2190/21/10002 :013) klargestellt.

Das bedeutet: Unabhängig von der Höhe der Anschaffungskosten können Sie Computer, Laptops, Monitore, Drucker, Scanner und Software seit 2021 immer im Jahr der Anschaffung in voller Höhe als Werbungskosten oder Betriebsausgaben absetzen. Die bisherige Unterscheidung zwischen GWG und AfA sowie die Frage der selbständigen Nutzbarkeit für diese speziellen Gegenstände entfallen somit. Dies vereinfacht den Abzug erheblich und führt zu einer schnelleren Steuerersparnis.

Nachweise sind entscheidend: Belege sammeln

Um die Kosten für Arbeitsmittel und Büromaterial steuerlich absetzen zu können, ist es unerlässlich, dass Sie entsprechende Belege sammeln und aufbewahren. Dazu gehören:

- Kassenbons

- Rechnungen

- Kontoauszüge (falls die Zahlung darüber lief)

Diese Belege dienen als Nachweis für Ihre Ausgaben gegenüber dem Finanzamt. Auch wenn Sie geringwertige Wirtschaftsgüter sofort absetzen, müssen Sie die Anschaffungskosten belegen können. Bei einer Prüfung kann das Finanzamt die Vorlage der Belege verlangen. Es empfiehlt sich, die Belege sortiert und übersichtlich aufzubewahren, idealerweise nach Steuerjahren getrennt.

Häufige Fragen zum Absetzen von Arbeitsmitteln und Büromaterial

Kann ich Kosten absetzen, wenn ich Arbeitsmittel auch privat nutze?

Ja, das ist möglich. Wenn Sie das Arbeitsmittel zu mindestens 90 Prozent beruflich nutzen, können Sie die Kosten in voller Höhe absetzen. Liegt die berufliche Nutzung darunter, aber ist dennoch von wesentlicher Bedeutung, können Sie die Kosten anteilig absetzen. Sie müssen jedoch in der Lage sein, die berufliche Nutzung nach objektiven Kriterien nachzuweisen. Bei geringfügiger privater Nutzung (unter 10 Prozent) wird oft die volle berufliche Nutzung unterstellt.

Muss ich für jedes einzelne Blatt Papier oder jeden Stift einen Beleg sammeln?

Für einzelne Verbrauchsmaterialien wie Stifte oder Papier ist es in der Praxis oft ausreichend, Sammelbelege von Einkäufen in Bürogeschäften oder Online-Shops aufzubewahren. Sie können die Gesamtkosten für Büromaterial über das Jahr zusammenrechnen und als einen Posten geltend machen. Wichtig ist, dass Sie die Gesamtausgaben durch entsprechende Rechnungen oder Quittungen belegen können. Eine detaillierte Auflistung jedes einzelnen Artikels ist in der Regel nicht erforderlich.

Kann ich meine Home-Office-Ausstattung komplett absetzen?

Möbel wie Schreibtisch und Bürostuhl können abgesetzt werden, wenn die Voraussetzungen für ein steuerlich anerkanntes Arbeitszimmer erfüllt sind oder wenn die Möbel eindeutig und fast ausschließlich beruflich genutzt werden (z.B. als Teil einer mobilen Ausstattung). Die Regeln für das häusliche Arbeitszimmer sind komplex und hängen davon ab, ob es den Mittelpunkt Ihrer gesamten beruflichen oder betrieblichen Tätigkeit bildet oder ob Ihnen kein anderer Arbeitsplatz zur Verfügung steht. Computer und Software für das Home-Office können dank der neuen Regelung seit 2021 immer im Jahr der Anschaffung voll abgesetzt werden.

Was ist mit meinem Smartphone oder Internetanschluss?

Kosten für Telekommunikation (Telefon, Internet, Mobilfunk) können ebenfalls anteilig abgesetzt werden, wenn sie beruflich genutzt werden. Oft wird hier ohne genauen Nachweis pauschal ein bestimmter Betrag anerkannt, oder Sie weisen die berufliche Nutzung über einen Zeitraum von drei Monaten nach und extrapolieren den Anteil auf das ganze Jahr.

Fazit

Das Absetzen von Arbeitsmitteln und Büromaterial ist eine legitime Möglichkeit, Ihre Steuerlast zu senken. Von Kugelschreibern und Papier bis hin zu Computern und Fachliteratur – viele Ausgaben, die im Zusammenhang mit Ihrer beruflichen Tätigkeit stehen, können geltend gemacht werden. Beachten Sie die Regeln für den Sofortabzug und die Abschreibung, insbesondere die vorteilhafte Neuregelung für digitale Wirtschaftsgüter seit 2021. Sammeln Sie sorgfältig alle Belege, um Ihre Ausgaben gegenüber dem Finanzamt nachweisen zu können. Indem Sie Ihre Ausgaben kennen und richtig geltend machen, können Sie Ihre Steuererklärung optimieren und bares Geld sparen.

Wenn du mehr spannende Artikel wie „Arbeitsmittel & Büromaterial steuerlich absetzen“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!