14/01/2016

Genossenschaften sind Zusammenschlüsse von Personen mit gemeinsamen wirtschaftlichen Interessen, die der Selbsthilfe ihrer Mitglieder dienen sollen. Als eingetragene Genossenschaft (eG) erlangt diese Vereinigung eine eigene Rechtspersönlichkeit und agiert als Trägerin von Rechten und Pflichten im Rechtsverkehr. Ähnlich wie andere gewerblich tätige Gesellschaften in Deutschland unterliegt auch die eG bestimmten kaufmännischen und rechtlichen Anforderungen. Ein wesentlicher Aspekt dieser Anforderungen betrifft die Buchführung und die damit verbundenen Pflichten. Diese sind im Genossenschaftsgesetz (GenG) und im Handelsgesetzbuch (HGB) verankert und dienen der Transparenz, der Rechenschaftslegung gegenüber den Mitgliedern und Gläubigern sowie der Feststellung der wirtschaftlichen Situation.

- Die Genossenschaft und ihre Kaufmannseigenschaft

- Grundlegende Buchführungspflicht

- Pflicht zur Erstellung von Jahresabschluss und Lagebericht

- Umfassende Prüfungspflichten

- Gesetzliche Grundlagen im Überblick

- Zusammenhang mit Haftung und Kapital

- Vergleich mit anderen Rechtsformen (Hinsichtlich Formalien)

- Häufig gestellte Fragen zu Buchführungspflichten bei eG

- Zusammenfassung der Pflichten

Die Genossenschaft und ihre Kaufmannseigenschaft

Obwohl die Tätigkeit einer Genossenschaft primär auf die Förderung der Mitglieder und nicht auf die direkte Gewinnerzielung ausgerichtet ist, besitzt die eingetragene Genossenschaft laut § 17 GenG die Kaufmannseigenschaft. Diese Eigenschaft ist entscheidend, da sie die Anwendung der Vorschriften des Handelsgesetzbuches nach sich zieht. Die Kaufmannseigenschaft bedeutet, dass die eG als vollwertiger Teilnehmer am Handelsverkehr betrachtet wird und den damit verbundenen Pflichten unterliegt, insbesondere im Bereich der Rechnungslegung.

Grundlegende Buchführungspflicht

Als Konsequenz ihrer Kaufmannseigenschaft und gemäß den spezifischen Regelungen des Genossenschaftsgesetzes ist die eingetragene Genossenschaft zur Buchführung verpflichtet. Dies ist eine zentrale Pflicht, die sicherstellt, dass alle Geschäftsvorfälle lückenlos und systematisch erfasst werden. Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten jederzeit einen klaren Überblick über die Geschäftstätigkeit und die Vermögens-, Finanz- und Ertragslage der Genossenschaft vermitteln kann. Die Grundsätze ordnungsmäßiger Buchführung (GoBD) sind dabei maßgeblich.

Pflicht zur Erstellung von Jahresabschluss und Lagebericht

Parallel zur laufenden Buchführung ist die Genossenschaft verpflichtet, zum Ende eines jeden Geschäftsjahres einen Jahresabschluss zu erstellen. Dieser Jahresabschluss besteht in der Regel aus der Bilanz und der Gewinn- und Verlustrechnung. Er dient dazu, die Vermögenslage, die Finanzlage und die Ertragslage der Genossenschaft für das abgelaufene Geschäftsjahr darzustellen. Die Vorschriften für die Erstellung des Jahresabschlusses richten sich, wie auch bei der Buchführung selbst, nach den Maßgaben des Handelsgesetzbuches (HGB). § 33 GenG verweist diesbezüglich explizit auf die Anwendung der HGB-Vorschriften.

Neben dem Jahresabschluss ist die Genossenschaft auch zur Erstellung eines Lageberichts verpflichtet. Der Lagebericht ergänzt den Jahresabschluss und gibt einen Überblick über den Geschäftsverlauf, das Ergebnis der Genossenschaft sowie ihre Lage. Er soll auch die voraussichtliche Entwicklung der Genossenschaft darstellen und über wesentliche Chancen und Risiken berichten. Auch für den Lagebericht gelten die entsprechenden Regelungen des Handelsgesetzbuches.

Umfassende Prüfungspflichten

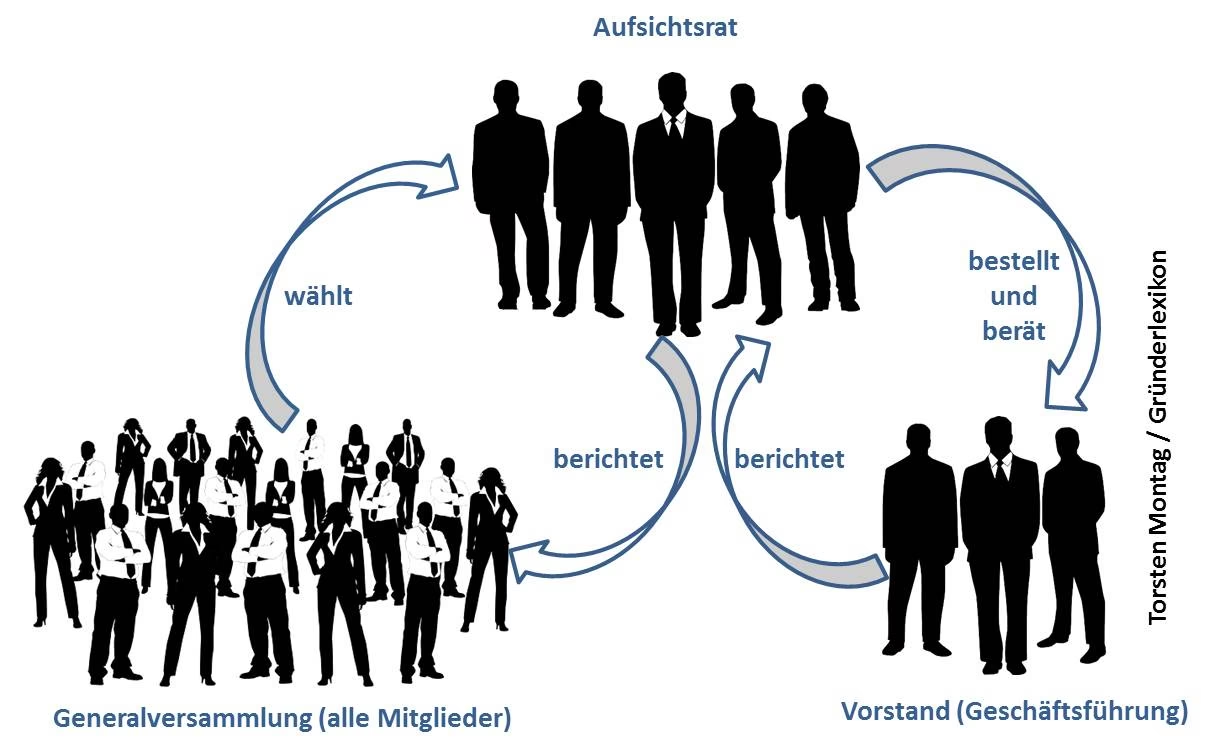

Ein besonderes Merkmal und eine wichtige Pflicht für eingetragene Genossenschaften sind die Prüfungspflichten. Diese gehen über die reinen Rechnungslegungspflichten hinaus und sind im Genossenschaftsgesetz (§§ 53 ff GenG) detailliert geregelt. Die Prüfung dient einem umfassenden Zweck: Sie soll die wirtschaftlichen Verhältnisse der Genossenschaft feststellen und die Ordnungsmäßigkeit der Geschäftsführung überprüfen. Dies schließt auch die korrekte Führung der Mitgliederliste ein.

Die Prüfung muss mindestens in jedem zweiten Jahr erfolgen. Diese regelmäßige externe Kontrolle ist ein wesentliches Instrument zur Sicherung der Interessen der Mitglieder und Gläubiger der Genossenschaft. Sie soll sicherstellen, dass die Genossenschaft wirtschaftlich solide agiert und die gesetzlichen sowie satzungsmäßigen Vorgaben eingehalten werden.

Die Rolle des Prüfverbandes

Um dieser Prüfungspflicht nachzukommen, muss jede eingetragene Genossenschaft Mitglied in einem sogenannten Prüfverband sein. Die Zugehörigkeit zu einem Prüfverband ist gesetzlich vorgeschrieben (§§ 53 ff GenG). Der Prüfverband ist eine Organisation, die speziell für die Prüfung von Genossenschaften zugelassen ist und über das notwendige Fachwissen verfügt, um die komplexen Strukturen und Geschäftstätigkeiten von Genossenschaften zu beurteilen.

Der Prüfverband spielt bereits bei der Gründung einer Genossenschaft eine wichtige Rolle. Die Anmeldung beim Genossenschaftsregister muss unter anderem eine Bescheinigung des Prüfverbandes enthalten, dass die Genossenschaft zum Beitritt zugelassen ist. Darüber hinaus muss der Prüfverband eine gutachtliche Äußerung abgeben, ob nach den persönlichen oder wirtschaftlichen Verhältnissen der Genossenschaft eine Gefährdung der Belange der Mitglieder oder Gläubiger zu besorgen ist. Dies unterstreicht die Bedeutung des Prüfverbandes als eine Art „Qualitätssicherung“ für die Genossenschaftsform.

Die vom Prüfverband durchgeführte Prüfung ist umfassend. Sie umfasst die Einrichtungen der Genossenschaft, ihre Vermögenslage und die gesamte Geschäftsführung. Auch die korrekte Verwaltung der Mitgliederliste, die für die Stimmrechte in der Generalversammlung und die Berechnung von Geschäftsanteilen relevant ist, wird geprüft. Das Ergebnis der Prüfung wird in einem Prüfungsbericht dokumentiert.

Gesetzliche Grundlagen im Überblick

Die wesentlichen Buchführungs-, Jahresabschluss- und Prüfungspflichten einer Genossenschaft basieren auf:

- Dem Genossenschaftsgesetz (GenG), insbesondere § 17 (Kaufmannseigenschaft), § 33 (Rechnungslegungspflichten) und §§ 53 ff (Prüfungspflichten und Prüfungsverbände).

- Dem Handelsgesetzbuch (HGB), dessen Vorschriften für Kaufleute auf die Genossenschaften Anwendung finden, soweit das GenG keine spezielleren Regelungen trifft. Dies betrifft insbesondere die Grundsätze der Buchführung sowie die detaillierten Vorschriften zur Erstellung des Jahresabschlusses und des Lageberichts.

Zusammenhang mit Haftung und Kapital

Obwohl eine Genossenschaft kein gesetzlich vorgeschriebenes Mindestkapital wie eine GmbH oder AG benötigt und die Haftung der Genossenschaft auf ihr Vermögen beschränkt ist (wobei eine Nachschusspflicht im Statut geregelt sein kann), sind die strengen Rechnungslegungs- und Prüfungspflichten ein Ausgleich für diese Flexibilität. Die Transparenz, die durch die Buchführung, den Jahresabschluss und die externe Prüfung geschaffen wird, dient dem Schutz der Mitglieder und Gläubiger, die sich auf die im Register eingetragene Genossenschaft verlassen. Die Einlagen der Mitglieder, die Geschäftsanteile, bilden einen Teil des Genossenschaftsvermögens, auf das sich die Haftung beschränkt. Eine ordnungsgemäße Buchführung ist unerlässlich, um dieses Vermögen korrekt abzubilden.

Vergleich mit anderen Rechtsformen (Hinsichtlich Formalien)

Im Vergleich zu einfacheren Rechtsformen wie einer Gesellschaft bürgerlichen Rechts (GbR) oder einem Einzelunternehmen, die unter bestimmten Größenordnungen von der vollen Buchführungspflicht nach HGB befreit sein können (Einnahmen-Überschuss-Rechnung), unterliegt die eG aufgrund ihrer Kaufmannseigenschaft und der spezifischen GenG-Vorschriften stets den umfassenden Pflichten der doppelten Buchführung, der Erstellung von Jahresabschluss und Lagebericht sowie der externen Prüfung. Diese umfassenden Formalien können insbesondere für Existenzgründer, die eine Genossenschaft in Betracht ziehen, einen Nachteil darstellen, da sie mit einem höheren administrativen Aufwand verbunden sind als bei manch anderer Rechtsform.

Häufig gestellte Fragen zu Buchführungspflichten bei eG

Muss eine Genossenschaft immer doppelte Buchführung machen?

Ja, aufgrund ihrer Kaufmannseigenschaft und der Anwendung der HGB-Vorschriften ist die eingetragene Genossenschaft zur doppelten Buchführung verpflichtet.

Was ist der Zweck des Jahresabschlusses bei einer Genossenschaft?

Der Jahresabschluss (Bilanz und Gewinn- und Verlustrechnung) dient dazu, die Vermögens-, Finanz- und Ertragslage der Genossenschaft am Ende des Geschäftsjahres darzustellen. Er bildet die Grundlage für die Gewinnverteilung und die Information der Mitglieder.

Wie oft muss eine Genossenschaft geprüft werden?

Die Prüfung der Genossenschaft muss mindestens in jedem zweiten Jahr durch einen Prüfverband erfolgen.

Was prüft der Prüfverband bei einer Genossenschaft?

Der Prüfverband prüft die Einrichtungen, die Vermögenslage, die Geschäftsführung und die Mitgliederliste der Genossenschaft, um die wirtschaftlichen Verhältnisse und die Ordnungsmäßigkeit der Geschäftsführung festzustellen.

Warum ist die Zugehörigkeit zu einem Prüfverband für eine eG Pflicht?

Die Zugehörigkeit zu einem Prüfverband ist gesetzlich im Genossenschaftsgesetz vorgeschrieben und dient der Sicherstellung einer unabhängigen und fachkundigen Prüfung zum Schutz der Mitglieder und Gläubiger.

Gelten für die Buchführung der eG die gleichen Regeln wie für eine GmbH oder AG?

Im Wesentlichen ja, da die eG wie GmbH und AG die Kaufmannseigenschaft besitzt und die Vorschriften des HGB für die Rechnungslegung gelten. Allerdings gibt es spezifische Regelungen im Genossenschaftsgesetz, die zusätzlich zu beachten sind.

Zusammenfassung der Pflichten

Zusammenfassend lässt sich festhalten, dass die eingetragene Genossenschaft (eG) aufgrund ihrer Rechtsform und der damit verbundenen Kaufmannseigenschaft umfassenden Buchführungs- und Rechnungslegungspflichten unterliegt. Dazu gehören die ordnungsmäßige Buchführung nach HGB, die jährliche Erstellung eines Jahresabschlusses und eines Lageberichts sowie die regelmäßige, mindestens zweijährliche Prüfung durch einen spezialisierten Prüfverband. Diese Pflichten sind im Genossenschaftsgesetz und im Handelsgesetzbuch verankert und dienen der Transparenz und der Sicherheit im Geschäftsverkehr.

Wenn du mehr spannende Artikel wie „Buchführungspflichten einer eG verstehen“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!