31/08/2014

Die Frage, ob ein neu angeschaffter Laptop steuerlich als geringwertiges Wirtschaftsgut (GWG) behandelt werden kann, ist für viele Unternehmer von großer Bedeutung. Die korrekte steuerliche Einordnung entscheidet darüber, ob die Anschaffungskosten sofort in voller Höhe abgesetzt werden können oder über mehrere Jahre verteilt abgeschrieben werden müssen. Dies hat direkten Einfluss auf den Gewinn und damit auf die Steuerlast im Anschaffungsjahr.

Ein Wirtschaftsgut kann grundsätzlich nur dann als GWG behandelt werden, wenn es bestimmte Kriterien erfüllt. Eines der wichtigsten Kriterien für Geräte wie Computer ist, dass sie selbstständig nutzbar sein müssen. Dies bedeutet, dass das Gerät für sich allein, unabhängig von anderen Geräten, einen eigenen Zweck erfüllen kann. Bei einem Laptop, einem Notebook oder einem Tablet-PC ist dies regelmäßig der Fall. Diese Geräte funktionieren eigenständig und benötigen nicht zwingend weitere Komponenten, um ihren Hauptzweck (z.B. mobile Datenverarbeitung, Internetnutzung) zu erfüllen. Ein klassischer Desktop-PC-Monitor allein wäre beispielsweise nicht selbstständig nutzbar, da er eine Verbindung zu einer Recheneinheit benötigt.

- Die unterschiedlichen Grenzen für geringwertige Wirtschaftsgüter

- Laptops und die GWG-Grenzen in der Praxis

- Der Sammelposten: Alternative zur Sofortabschreibung

- Was passiert bei Anschaffungskosten über 1.000 EUR?

- Die Rolle des Investitionsabzugsbetrags (IAB)

- Praktisches Beispiel zur Sofortabschreibung

- Zusammenfassung der Abschreibungsregeln für Computer

- Häufig gestellte Fragen zur Laptop-Abschreibung

Die unterschiedlichen Grenzen für geringwertige Wirtschaftsgüter

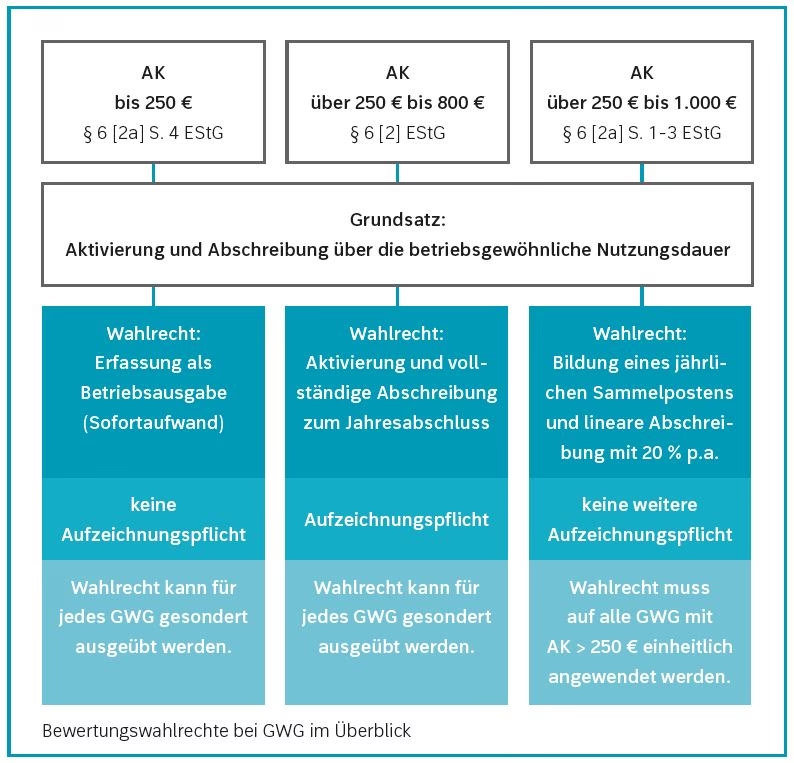

Die steuerliche Behandlung eines GWG hängt maßgeblich von seinen Netto-Anschaffungs- oder Herstellungskosten ab (Kosten ohne Umsatzsteuer). Der Gesetzgeber bietet hier zwei unterschiedliche Varianten an, die der Unternehmer wählen kann. Diese Wahl hat Auswirkungen darauf, welche Wirtschaftsgüter als GWG gelten und wie sie abgeschrieben werden:

- Variante 1: Grenzwert von 250 EUR netto

Betragen die Anschaffungs- oder Herstellungskosten nicht mehr als 250 EUR netto, kann das Wirtschaftsgut im Jahr der Anschaffung zu 100% sofort abgeschrieben werden. Liegen die Kosten über 250 EUR, aber nicht mehr als 1.000 EUR netto, müssen diese Wirtschaftsgüter in einen sogenannten Sammelposten eingestellt werden. Wirtschaftsgüter mit Kosten über 1.000 EUR netto werden linear über die Nutzungsdauer abgeschrieben. - Variante 2: Grenzwert von 800 EUR netto

Betragen die Anschaffungs- oder Herstellungskosten nicht mehr als 800 EUR netto, kann das Wirtschaftsgut im Jahr der Anschaffung ebenfalls zu 100% sofort abgeschrieben werden. Bei dieser Variante darf jedoch kein Sammelposten gebildet werden – auch nicht für andere Wirtschaftsgüter. Wirtschaftsgüter mit Kosten über 800 EUR netto werden linear über die Nutzungsdauer abgeschrieben.

Die Wahl zwischen diesen beiden Varianten gilt für ein Wirtschaftsjahr einheitlich für alle geringwertigen Wirtschaftsgüter. Ein Wechsel ist von Jahr zu Jahr möglich.

Laptops und die GWG-Grenzen in der Praxis

Die Netto-Anschaffungskosten für einen Display-PC, ein Notebook oder einen Tablet-PC liegen heutzutage in der Regel über 250 EUR. Daher ist die Sofortabschreibung eines Laptops als GWG meist nur dann möglich, wenn der Unternehmer die Variante mit dem höheren Grenzwert von 800 EUR netto wählt. Liegen die Nettokosten des Laptops bei dieser Wahl nicht über 800 EUR, kann er im Jahr der Anschaffung komplett steuerlich geltend gemacht werden.

Auch wenn die Kriterien für ein GWG erfüllt sind und die Anschaffungskosten unterhalb des gewählten Grenzwerts (250 EUR oder 800 EUR) liegen, hat der Unternehmer immer noch ein Wahlrecht. Er könnte sich stattdessen auch dafür entscheiden, das Wirtschaftsgut über seine betriebsgewöhnliche Nutzungsdauer abzuschreiben. Für Computer, einschließlich Laptops, wird steuerlich regelmäßig eine Nutzungsdauer von 3 Jahren unterstellt (Stand der Information zum Zeitpunkt der Erstellung dieses Artikels, maßgeblich sind die amtlichen AfA-Tabellen). Dieses Wahlrecht kann der Unternehmer für jedes einzelne Wirtschaftsgut individuell ausüben.

Der Sammelposten: Alternative zur Sofortabschreibung

Entscheidet sich der Unternehmer für die Variante mit dem GWG-Grenzwert von 250 EUR netto, und die Anschaffungskosten des Laptops liegen über 250 EUR, aber nicht über 1.000 EUR netto, muss dieser Laptop in einen Sammelposten eingestellt werden. Dies gilt für alle selbstständig nutzbaren Wirtschaftsgüter, die in diesem Kostenbereich liegen.

Der Sammelposten wird unabhängig von der tatsächlichen Nutzungsdauer der einzelnen darin enthaltenen Wirtschaftsgüter über einen Zeitraum von 5 Jahren abgeschrieben. Jedes Jahr wird ein Fünftel (1/5) des Gesamtwerts des Sammelpostens gewinnmindernd aufgelöst. Es ist wichtig zu wissen, dass einmal in den Sammelposten eingestellte Wirtschaftsgüter dort verbleiben und über die volle 5-Jahres-Periode abgeschrieben werden, selbst wenn sie tatsächlich früher aus dem Betriebsvermögen ausscheiden (z.B. durch Verkauf oder Defekt).

Diese Methode führt zu einer langsameren steuerlichen Entlastung im Vergleich zur Sofortabschreibung, kann aber bei einer größeren Anzahl von Wirtschaftsgütern in diesem Kostenbereich zu einer einfacheren Verwaltung führen, da nicht jedes einzelne Gut separat über seine individuelle Nutzungsdauer verfolgt werden muss.

Was passiert bei Anschaffungskosten über 1.000 EUR?

Kostet ein Laptop netto mehr als 1.000 EUR, kann er weder als GWG sofort abgeschrieben noch in den Sammelposten eingestellt werden. In diesem Fall muss der Laptop über seine betriebsgewöhnliche Nutzungsdauer abgeschrieben werden. Wie bereits erwähnt, beträgt diese bei Computern in der Regel 3 Jahre. Die Abschreibung erfolgt dann linear über diese 3 Jahre, beginnend im Jahr der Anschaffung (anteilig für die verbleibenden Monate des Jahres).

Die Rolle des Investitionsabzugsbetrags (IAB)

Ein wichtiger Aspekt, der die GWG-Grenzen beeinflussen kann, ist der Investitionsabzugsbetrag (IAB). Unternehmer haben unter bestimmten Voraussetzungen die Möglichkeit, bereits vor der tatsächlichen Anschaffung eines Wirtschaftsguts einen Teil der voraussichtlichen Anschaffungskosten steuerlich gewinnmindernd geltend zu machen. Bildet ein Unternehmer einen IAB für die geplante Anschaffung eines Laptops, kann dieser IAB im Jahr der Investition wieder aufgelöst werden.

Die Besonderheit im Zusammenhang mit GWG-Grenzen ist folgende: Bei der Prüfung, ob die Anschaffungskosten unter dem maßgebenden Grenzwert (250 EUR oder 800 EUR) liegen, werden die Anschaffungskosten um den aufgelösten IAB gemindert. Das bedeutet, dass ein Laptop, dessen ursprüngliche Nettokosten eigentlich über dem GWG-Grenzwert liegen, durch die Minderung um den IAB doch noch unter den Grenzwert fallen kann und somit als GWG sofort abgeschrieben werden darf.

Praxis-Beispiel Investitionsabzugsbetrag:

Angenommen, ein Unternehmer hat in einem früheren Jahr für die geplante Anschaffung eines Laptops einen Investitionsabzugsbetrag von 650 EUR gebildet. Im aktuellen Jahr kauft er einen Laptop für 1.300 EUR netto. Die maßgebenden Anschaffungskosten für die GWG-Prüfung berechnen sich dann wie folgt: 1.300 EUR (Nettokosten) - 650 EUR (aufgelöster IAB) = 650 EUR. Wenn der Unternehmer die 800 EUR-Grenze für GWG gewählt hat, liegen diese 650 EUR unter der Grenze. Folglich darf der Laptop, trotz seiner ursprünglichen Kosten von 1.300 EUR netto, sofort als GWG zu 100% abgeschrieben werden.

Praktisches Beispiel zur Sofortabschreibung

Um die Anwendung der 800 EUR-Grenze zu verdeutlichen, betrachten wir ein Beispiel:

Praxis-Beispiel Kauf eines Notebooks:

Herr Huber kauft ein Notebook für brutto 952 EUR. Der Nettopreis beträgt 800 EUR (952 EUR / 1,19, bei 19% Umsatzsteuer). Das Notebook ist selbstständig nutzbar. Herr Huber hat sich für die GWG-Variante mit dem Grenzwert von 800 EUR netto entschieden. Da der Nettokaufpreis von 800 EUR genau dem Grenzwert entspricht (oder darunter liegt), kann Herr Huber das Notebook im Jahr der Anschaffung zu 100% als geringwertiges Wirtschaftsgut abschreiben.

Die Buchung erfolgt typischerweise in zwei Schritten. Zuerst die Anschaffung und der Vorsteuerabzug, dann die Abschreibung. Die genauen Konten können je nach Kontenrahmen (SKR 03 oder SKR 04) variieren, aber das Prinzip ist:

| Schritt | Konto Soll (Beispiel SKR 03/04) | Kontenbezeichnung | Betrag | Konto Haben (Beispiel SKR 03/04) | Kontenbezeichnung | Betrag |

|---|---|---|---|---|---|---|

| Anschaffung | 0480 / 0670 | Geringwertige Wirtschaftsgüter | 800 EUR | 1200 / 1800 | Bank | 952 EUR |

| 1576 / 1406 | Abziehbare Vorsteuer 19 % | 152 EUR | ||||

| Sofortabschreibung (z.B. im Jahresabschluss) | 4855 / 6260 | Sofortabschreibungen GWG | 800 EUR | 0480 / 0670 | Geringwertige Wirtschaftsgüter | 800 EUR |

Diese Buchungsmethode stellt sicher, dass die Anschaffung korrekt erfasst und die Sofortabschreibung gewinnmindernd verbucht wird.

Zusammenfassung der Abschreibungsregeln für Computer

Um die verschiedenen Szenarien übersichtlich darzustellen, hier eine Zusammenfassung der steuerlichen Behandlung von Computern (Laptops, Display-PCs, Tablets), die selbstständig nutzbar sind, basierend auf den Anschaffungskosten netto und der vom Unternehmer gewählten GWG-Variante:

| Netto-Anschaffungskosten | Wenn 250 EUR GWG-Grenze gewählt | Wenn 800 EUR GWG-Grenze gewählt |

|---|---|---|

| ≤ 250 EUR | Sofortabschreibung (100% im 1. Jahr) | Sofortabschreibung (100% im 1. Jahr) |

| > 250 EUR und ≤ 800 EUR | Einstellung in Sammelposten (Abschreibung über 5 Jahre) | Sofortabschreibung (100% im 1. Jahr) |

| > 800 EUR und ≤ 1.000 EUR | Einstellung in Sammelposten (Abschreibung über 5 Jahre) | Lineare Abschreibung über 3 Jahre |

| > 1.000 EUR | Lineare Abschreibung über 3 Jahre | Lineare Abschreibung über 3 Jahre |

Beachten Sie, dass die Werte in dieser Tabelle gelten, *bevor* ein eventueller Investitionsabzugsbetrag abgezogen wird. Durch den IAB können Wirtschaftsgüter, die ursprünglich in die Kategorie > 800 EUR oder > 1.000 EUR fallen würden, unter die 800 EUR-Grenze (oder sogar 250 EUR-Grenze) rutschen und somit anders behandelt werden.

Häufig gestellte Fragen zur Laptop-Abschreibung

Hier beantworten wir einige gängige Fragen zum Thema:

- Was bedeutet selbstständig nutzbar bei einem Computer?

Es bedeutet, dass das Gerät ohne weitere Hauptkomponenten (wie z.B. einen separaten Tower-PC bei einem Monitor) einen eigenen Zweck erfüllen kann. Laptops, Notebooks, Tablet-PCs und Display-PCs (wie z.B. Macs) gelten in der Regel als selbstständig nutzbar. - Was sind die aktuellen GWG-Grenzen für Laptops?

Es gibt zwei Optionen: 250 EUR netto (mit Sammelposten für Kosten bis 1.000 EUR) oder 800 EUR netto (ohne Sammelposten). - Kann ich einen Laptop immer sofort zu 100% abschreiben?

Nicht immer. Dies hängt von den Nettokosten und der von Ihnen gewählten GWG-Variante ab. Bei Kosten über 800 EUR (bzw. über 250 EUR in der 250 EUR-Variante) ist eine Sofortabschreibung nur unter bestimmten Bedingungen (z.B. durch Anwendung eines IAB) oder gar nicht möglich. - Was ist der Sammelposten?

Der Sammelposten ist eine Gruppe von Wirtschaftsgütern, deren Nettokosten zwischen 250,01 EUR und 1.000 EUR liegen, wenn die 250 EUR-GWG-Grenze gewählt wurde. Dieser Posten wird pauschal über 5 Jahre abgeschrieben, unabhängig von der tatsächlichen Nutzungsdauer der einzelnen Güter. - Wie wird ein Laptop abgeschrieben, der über 1.000 EUR kostet?

Ein solcher Laptop wird linear über seine betriebsgewöhnliche Nutzungsdauer abgeschrieben. Für Computer wird diese in der Regel mit 3 Jahren angesetzt. - Kann ein Investitionsabzugsbetrag die Abschreibung beeinflussen?

Ja, ein IAB kann die für die GWG-Prüfung maßgebenden Anschaffungskosten mindern. Dies kann dazu führen, dass ein ursprünglich teurerer Laptop doch noch unter die GWG-Grenze fällt und sofort abgeschrieben werden kann.

Die korrekte steuerliche Behandlung von Laptops und anderen Computergeräten erfordert das Verständnis der aktuellen GWG-Regeln und der möglichen Wahlrechte. Es lohnt sich, die für Ihr Unternehmen günstigste Variante zu prüfen, um die Steuerlast im Anschaffungsjahr oder über die Nutzungsdauer optimal zu gestalten.

Wenn du mehr spannende Artikel wie „Laptop als GWG steuerlich absetzen?“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!