22/06/2022

Wer Einkünfte aus Vermietung und Verpachtung erzielt, hat die Möglichkeit, eine Vielzahl von Ausgaben steuerlich geltend zu machen. Dies mindert die zu versteuernden Einnahmen und somit die Steuerlast. Die große Frage, die sich viele Vermieter stellen: Können auch Kosten für Büromaterial abgesetzt werden? Die Antwort lautet: Ja, unter bestimmten Voraussetzungen.

Grundlegend sind alle Kosten absetzbar, die anfallen, um die Mieteinnahmen zu sichern und zu erhalten. Diese werden als Werbungskosten bezeichnet. Sie tragen diese in der Anlage V Ihrer Einkommensteuererklärung ein. Für die Geltendmachung der Kosten gilt das sogenannte Abflussprinzip: Sie können die Ausgaben in dem Jahr absetzen, in dem Sie sie tatsächlich bezahlt haben.

- Was zählt zu den Werbungskosten eines Vermieters?

- Bürokosten und Schreibbedarf: So setzen Sie sie ab

- Sofort absetzbar oder Abschreibung (AfA): Das ist der Unterschied

- Weitere wichtige absetzbare Ausgaben im Überblick (alphabetisch sortiert)

- Vergleich: Sofort absetzbar vs. Abschreibung

- Verluste und die Liebhaberei-Prüfung

- Häufig gestellte Fragen zur Absetzbarkeit von Kosten als Vermieter

- Fazit

Was zählt zu den Werbungskosten eines Vermieters?

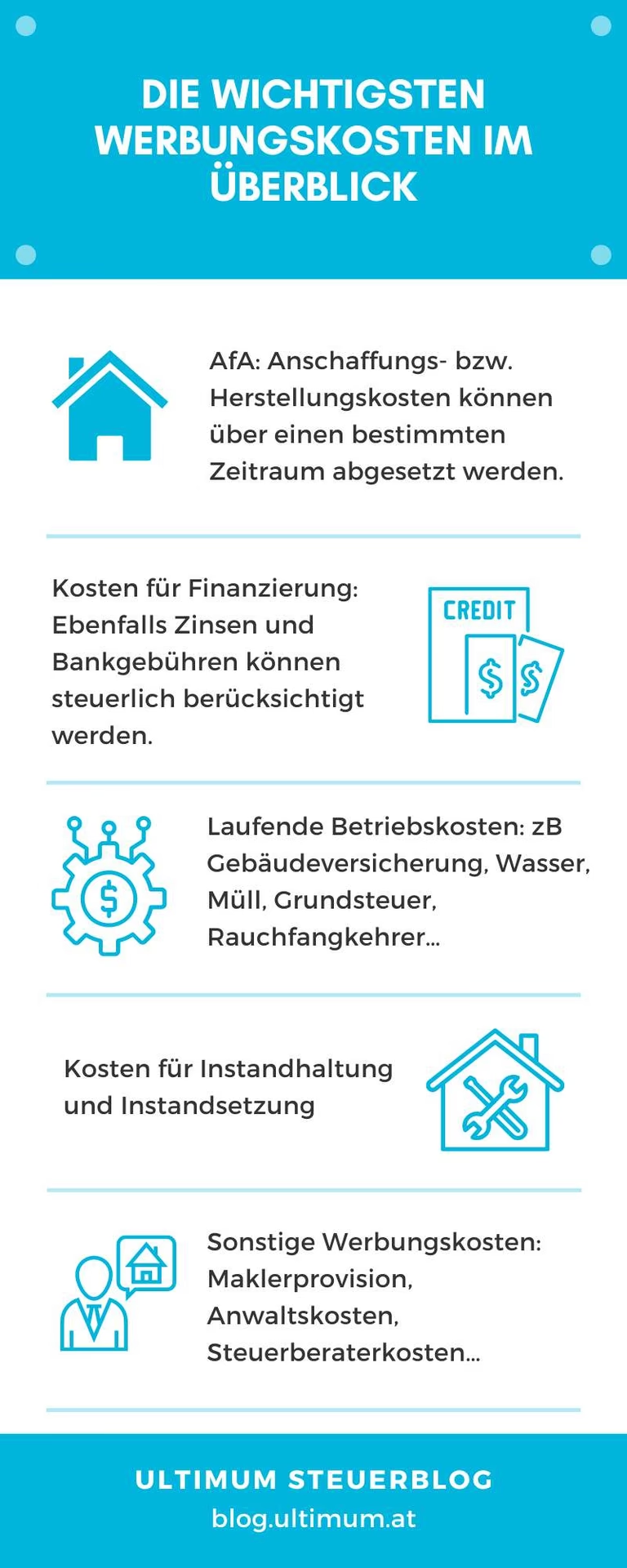

Die Liste der potenziell absetzbaren Werbungskosten ist lang und vielfältig. Sie reicht von offensichtlichen Ausgaben wie der Grundsteuer bis hin zu spezifischen Kosten, die im Einzelfall anfallen. Hier ein Überblick über wichtige Kategorien, die in der Regel absetzbar sind:

- Grundsteuer: Die jährlich von der Gemeinde erhobene Grundsteuer ist in voller Höhe absetzbar.

- Zinsen: Schuldzinsen für Kredite, die zur Finanzierung des vermieteten Objekts aufgenommen wurden, sind vollständig absetzbar. Dazu gehören auch Bereitstellungszinsen, Zwischenfinanzierungszinsen und Verzugszinsen.

- Kontoführung: Gebühren für ein separates Konto, das ausschließlich für Einnahmen und Ausgaben der Vermietung genutzt wird, können abgesetzt werden.

- Maklergebühren: Kosten für einen Makler zur Vermittlung eines Mieters sind sofort absetzbar. Maklergebühren beim Kauf einer Immobilie gehören hingegen zu den Anschaffungskosten und werden abgeschrieben.

- Werbung: Ausgaben für Anzeigen im Internet oder in Zeitungen, um neue Mieter zu finden, sind absetzbar.

- Hausnebenkosten: Umlagefähige Nebenkosten wie Heizung, Wasser, Müllabfuhr, Straßenreinigung, Kosten für Hausmeister oder Hausverwaltung und Versicherungen (Wohngebäude-, Brandversicherung etc.) müssen zwar als Einnahmen versteuert werden, können aber in gleicher Höhe wieder als Werbungskosten abgezogen werden.

Bürokosten und Schreibbedarf: So setzen Sie sie ab

Die gute Nachricht für Vermieter, die sich selbst um die Verwaltung ihrer Immobilie kümmern: Ja, Bürokosten können als Werbungskosten abgesetzt werden. Dies betrifft insbesondere Vermieter, die keinen externen Verwalter beauftragen. Zu den absetzbaren Bürokosten zählen laut Information beispielsweise:

- Kosten für Mustermietverträge

- Telefonkosten (soweit sie die Vermietung betreffen)

- Porto

- Schreibbedarf (wie Papier, Stifte, Umschläge etc.)

- Software (die für die Verwaltung der Vermietung genutzt wird)

Es ist wichtig, dass diese Kosten im Zusammenhang mit der Vermietung stehen. Telefonate mit Mietern oder Handwerkern, Briefe an das Finanzamt oder die Bank bezüglich der Immobilie – all das fällt unter diese Kategorie. Die Kosten für reinen Schreibbedarf wie Papier und Stifte, die Sie für die Korrespondenz oder die Ablage benötigen, sind ebenfalls absetzbar.

Bei Telefonkosten kann es notwendig sein, die beruflichen (vermietungsbezogenen) von den privaten Gesprächen zu trennen, falls Sie kein separates Telefon nutzen. Bei Porto und spezifischem Schreibbedarf für die Vermietung ist die Zuordnung meist einfacher. Bewahren Sie Belege wie Rechnungen für Büromaterial, Telefonabrechnungen und Quittungen für Porto sorgfältig auf.

Sofort absetzbar oder Abschreibung (AfA): Das ist der Unterschied

Nicht alle Ausgaben können im Jahr ihrer Zahlung in voller Höhe abgesetzt werden. Hier unterscheidet das Steuerrecht zwischen sofort absetzbaren Werbungskosten und solchen, die über mehrere Jahre abgeschrieben werden müssen. Die Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, berücksichtigt den Wertverlust eines Wirtschaftsguts über seine Nutzungsdauer.

Sofort absetzbar sind in der Regel laufende Kosten und kleinere Reparaturen (Erhaltungsaufwand). Ausgaben für größere Anschaffungen oder Baumaßnahmen, die den Wert oder die Nutzungsdauer des Gebäudes erhöhen (Herstellungskosten oder anschaffungsnahe Herstellungskosten), müssen über einen längeren Zeitraum abgeschrieben werden.

Wirtschaftsgüter und die 800-Euro-Grenze

Für sogenannte Wirtschaftsgüter, also Gegenstände, die nicht sofort verbraucht werden, gilt eine besondere Regelung. Ausgaben bis zu einem Nettobetrag von 800 Euro (gültig ab 2018) können im Jahr der Anschaffung vollständig abgesetzt werden. Liegen die Kosten über dieser Grenze, müssen sie über die betriebsgewöhnliche Nutzungsdauer des Gegenstands abgeschrieben werden. Dies betrifft beispielsweise Möbel für eine möblierte Wohnung oder auch technische Geräte, die Sie für die Verwaltung nutzen.

Ein Beispiel aus dem Text: Ein Computer, der für die Vermietung genutzt wird, gilt als Arbeitsmittel. Kostet er über 800 Euro netto, muss er über seine Nutzungsdauer (oft 3 Jahre) abgeschrieben werden. Kostet er 800 Euro netto oder weniger, ist er sofort absetzbar. Typisches Büromaterial wie Papier oder Stifte sind Verbrauchsgüter und fallen nicht unter diese Regelung für Wirtschaftsgüter, sondern sind als laufende Bürokosten sofort absetzbar.

Erhaltungsaufwand vs. Herstellungskosten

Diese Unterscheidung ist bei Renovierungs- und Modernisierungsmaßnahmen entscheidend für die Absetzbarkeit:

- Erhaltungsaufwand: Dient der Instandhaltung, Instandsetzung, Erneuerung oder Modernisierung des vorhandenen Zustands. Beispiele sind der Austausch alter Fenster durch neue gleicher Art, Reparatur der Heizung, Malerarbeiten. Diese Kosten sind grundsätzlich sofort absetzbar. Bei sehr hohen Erhaltungsaufwendungen können Sie beantragen, diese gleichmäßig auf zwei bis fünf Jahre zu verteilen.

- Herstellungskosten: Führen zu einer wesentlichen Verbesserung, Erweiterung (Anbau, Dachausbau) oder Änderung des Gebäudes, die den Gebrauchswert deutlich erhöht oder die Nutzungsdauer verlängert. Diese Kosten müssen über die Nutzungsdauer des Gebäudes (oft 50 Jahre, also 2% pro Jahr) abgeschrieben werden.

Besondere Vorsicht ist bei "anschaffungsnahen Herstellungskosten" geboten: Wenn Sie innerhalb von drei Jahren nach dem Kauf einer Immobilie Instandsetzungs- oder Modernisierungsmaßnahmen durchführen, deren Kosten netto 15 Prozent der Anschaffungskosten des Gebäudes (ohne Grundstücksanteil) übersteigen, werden diese Kosten steuerlich wie Herstellungskosten behandelt und müssen abgeschrieben werden, anstatt sofort abgesetzt zu werden.

Weitere wichtige absetzbare Ausgaben im Überblick (alphabetisch sortiert)

Der vorliegende Text nennt eine Vielzahl weiterer spezifischer Kosten, die als Werbungskosten geltend gemacht werden können:

- Abbruchkosten: Sofort absetzbar, wenn ein vermietetes und dann abgerissenes Haus wegen schwerer Mängel abgerissen wird.

- Anschaffungskosten: Kosten für den Kauf der Immobilie (Kaufpreis, Notar, Grunderwerbsteuer etc.) werden über die AfA abgeschrieben. Einige Anschaffungsnebenkosten (z.B. Notar für Grundschuld) sind sofort absetzbar.

- Bauerwartungsland: Kosten können sofort absetzbar sein, wenn die Vermietungsabsicht nachgewiesen wird.

- Baumängel: Kosten zur Beseitigung sind sofort absetzbar, wenn Mängel erst nach Bauende erkennbar wurden. Bei Entdeckung während des Baus sind es Herstellungskosten (Abschreibung).

- Bausparvertrag: Abschlusskosten sofort absetzbar, wenn der Vertrag der Vermietung dienen soll.

- Besichtigungsfahrten: Kosten sind sofort absetzbar, wenn der Kauf des besichtigten Objekts nicht zustande kommt.

- Damnum/Disagio: Ein Abschlag bei Kreditauszahlung ist sofort absetzbar, wenn er marktüblich ist (bis 5% bei 5+ Jahren Zinsbindung).

- Drittaufwand: Kosten, die von einem Dritten (z.B. Familienmitglied, auch Mieter) in Ihrem Auftrag bezahlt werden, sind sofort absetzbar.

- Eigenleistungen: Eigene Arbeitsleistungen bei Handwerksarbeiten sind nicht steuerlich absetzbar.

- Energieausweis: Kosten sind sofort absetzbar.

- Erbbaurecht: Erbbauzinsen sind sofort absetzbar. Anschaffungskosten für das Erbbaurecht werden abgeschrieben.

- Erschließungskosten: Bei neuem Grundstück Anschaffungskosten, bei Erneuerung bestehender Einrichtungen sofort absetzbar.

- Fahrtkosten: Fahrten zur Bank (Finanzierung), zum Mietobjekt, zu Handwerkermärkten, zu Mieterterminen sind sofort absetzbar.

- Finanzierungskosten: Alle Kosten rund um den Kredit für das Mietobjekt (Zinsen, Gebühren, Notar für Grundschuld etc.) sind sofort absetzbar.

- Fußbodenbelag: Kosten sind sofort absetzbar, wenn Erhaltungsaufwand. Bei loser Verlegung oder als Anschaffung werden sie abgeschrieben (8 oder 15 Jahre).

- Gerichtskosten: Im Rahmen der Vermietung anfallende Gerichtskosten sind sofort absetzbar.

- Grundbuchgebühren: Für Grundschuldeintragung sofort absetzbar, für Eigentümereintragung Anschaffungskosten.

- Gutachterkosten: Für Beleihungswertschätzung sofort absetzbar.

- Hausmeister/Hausverwaltung: Kosten sind sofort absetzbar.

- Heizungsanlage: Kosten für bestehende Anlagen sofort absetzbar. Einbau zusätzlicher Heizkörper ist Herstellungsaufwand (Abschreibung).

- Instandhaltungsrücklagen: Absetzbar, sobald sie tatsächlich für Reparaturen verausgabt werden, nicht bereits bei Einzahlung.

- Kontokorrentkredit: Überziehungszinsen sind sofort absetzbar, insbesondere bei separatem Mietkonto.

- Kosten der Warmwasserversorgung: Sofort absetzbar, wenn auf Mieter umgelegt.

- Mietausfall/Mietzahlung: Werbungskosten sind trotz Mietausfall absetzbar. Eigene Mietzahlung nach Auszug ist nicht absetzbar, auch wenn das Haus neu vermietet wird.

- Miteigentum: Gesamtkosten werden nach Quote verteilt. Eigene Sonderwerbungskosten sind sofort absetzbar.

- Müllabfuhrgebühren: Sofort absetzbar, wenn auf Mieter umgelegt.

- Nießbrauch: Werbungskosten sind auch für Nicht-Eigentümer mit Nießbrauchsrecht absetzbar.

- Notarkosten: Für Grundschuldeintragung sofort absetzbar, für Grundstückskauf Anschaffungskosten.

- Räumungskosten: Sofort absetzbar (z.B. Gerichtskosten).

- Rechtsanwaltskosten: Sofort absetzbar, es sei denn, es geht um Kosten zur Beseitigung von Baumängeln.

- Renovierungskosten: Behandlung hängt davon ab, ob es Herstellungs- oder Erhaltungsaufwand ist.

- Renten und dauernde Lasten: Sofort absetzbar, wenn an ehemaligen Eigentümer gezahlt.

- Scheidung: Übernahme des Anteils des Ex-Gatten sind Anschaffungskosten. Zinsen für Kredite dafür sind sofort absetzbar.

- Schuldzinsen: Für das Mietobjekt sofort absetzbar.

- Straßenreinigungsgebühren: Sofort absetzbar, wenn auf Mieter umgelegt.

- Telefonkosten: Für Bauvorhaben abgeschrieben, für Vermietung selbst sofort absetzbar.

- Trinkgelder: Sofort absetzbar für bestimmte Dienstleistungen (Müll, Reinigung, Handwerker), außer bei Herstellungsaufwand.

- Vergebliche Aufwendungen: Sofort absetzbar, wenn ein geplantes Mietvorhaben scheitert (z.B. Bauantrag zurückgezogen).

- Versicherungsbeiträge: Für das Mietobjekt (Gebäude, Haftpflicht, Mietausfall etc.) sind sofort absetzbar.

- Vorfälligkeitsentschädigung: Nicht absetzbar, wenn Kredit wegen Verkauf des Mietshauses vorzeitig abgelöst wird.

- Werkzeuge: Abgeschrieben bei Herstellungsarbeiten, sofort absetzbar bis 410 Euro netto pro Stück bei Modernisierung/Instandhaltung (Erhaltungsaufwand).

- Wohnrecht: Miete, die für die neue Wohnung von Eltern gezahlt wird, die ihr Haus zur Vermietung überlassen haben, ist sofort absetzbar.

- Zweitwohnungssteuer: Anteilsmäßig absetzbar, wenn die Ferienwohnung zeitweise vermietet wird.

Vergleich: Sofort absetzbar vs. Abschreibung

Um die Unterscheidung zu verdeutlichen, hier eine Tabelle mit einigen typischen Ausgaben eines Vermieters:

| Aufwendung | Sofort absetzbar? | Abschreibung (AfA)? | Anmerkung (nach Text) |

|---|---|---|---|

| Büromaterial/Schreibbedarf | Ja | Nein | Unter Bürokosten bei Selbstverwaltung |

| Laptop/Computer (>800€ netto) | Nein | Ja | Als Arbeitsmittel über Nutzungsdauer (z.B. 3 Jahre) |

| Laptop/Computer (<=800€ netto) | Ja | Nein | Sofort als Arbeitsmittel |

| Grundsteuer | Ja | Nein | In voller Höhe geltend machbar |

| Kreditzinsen | Ja | Nein | Für das vermietete Objekt |

| Maklergebühren (Mieter) | Ja | Nein | Für Vermittlung eines Mieters |

| Maklergebühren (Kauf) | Nein | Ja | Teil der Anschaffungsnebenkosten |

| Renovierung (Erhalt) | Ja | Nein | Instandhaltung, Modernisierung (nicht >15% in 3 J.) |

| Renovierung (Herstellung) | Nein | Ja | Wesentliche Verbesserung, Erweiterung, >15% in 3 J. |

| Energieausweis | Ja | Nein | Muss Mietern vorgelegt werden |

| Werkzeuge (Erhalt, <=410€ netto) | Ja | Nein | Für Instandhaltung/Modernisierung |

| Werkzeuge (Herstellung) | Nein | Ja | Teil des Herstellungsaufwands |

| Versicherungen | Ja | Nein | Gebäude-, Haftpflicht-, etc. |

Verluste und die Liebhaberei-Prüfung

Es kann vorkommen, dass in einem Jahr die Werbungskosten die Mieteinnahmen übersteigen. Daraus resultiert ein Verlust aus Vermietung und Verpachtung. Dieser Verlust kann mit anderen positiven Einkunftsarten verrechnet werden, was Ihre gesamte Steuerlast senkt.

Allerdings wird das Finanzamt misstrauisch, wenn über Jahre hinweg Verluste erzielt werden, insbesondere bei verbilligter Vermietung oder wenn eine spätere Eigennutzung geplant ist. In solchen Fällen kann das Finanzamt eine sogenannte Liebhaberei annehmen. Das bedeutet, es geht davon aus, dass keine Absicht besteht, auf lange Sicht einen Überschuss zu erzielen. Die Folge: Die Verluste werden steuerlich nicht anerkannt.

Um dem Finanzamt die Gewinnerzielungsabsicht nachzuweisen, kann eine Totalüberschussprognose verlangt werden. Dabei wird berechnet, ob über einen Zeitraum von 30 Jahren voraussichtlich ein positiver Saldo aus Einnahmen und Ausgaben erzielt wird. Bei normalen Mietverhältnissen zu marktüblichen Bedingungen ist die Annahme der Liebhaberei in der Regel kein Problem.

Häufig gestellte Fragen zur Absetzbarkeit von Kosten als Vermieter

Hier beantworten wir einige häufige Fragen basierend auf den vorliegenden Informationen:

Kann ich wirklich alle Kosten für meine Mietimmobilie absetzen?

Nein. Nur die Kosten, die dazu dienen, Mieteinnahmen zu erzielen und zu erhalten (Werbungskosten), sind absetzbar. Es gibt auch Unterschiede, ob Kosten sofort oder nur über eine Abschreibung geltend gemacht werden können.

Ist Büromaterial immer absetzbar?

Ja, Kosten für Schreibbedarf, Porto, Telefon (vermietungsbezogen) und Software sind als Bürokosten absetzbar, insbesondere wenn Sie die Verwaltung selbst übernehmen.

Was ist der Unterschied zwischen Erhaltungsaufwand und Herstellungskosten?

Erhaltungsaufwand dient der Instandhaltung oder Modernisierung des Bestehenden und ist meist sofort absetzbar. Herstellungskosten schaffen etwas Neues, erweitern oder verbessern das Gebäude wesentlich und müssen abgeschrieben werden.

Wann muss ich Kosten abschreiben und wann kann ich sie sofort absetzen?

Laufende Kosten und Erhaltungsaufwand sind meist sofort absetzbar. Anschaffungskosten und Herstellungskosten (z.B. Kaufpreis, umfangreiche Sanierungen, Anbauten) müssen über die Nutzungsdauer abgeschrieben werden. Für Wirtschaftsgüter bis 800 Euro netto gibt es eine Sofortabsetzung.

Kann ich Verluste aus der Vermietung mit meinem anderen Einkommen verrechnen?

Ja, das ist möglich und senkt Ihre Steuerlast. Allerdings prüft das Finanzamt bei dauerhaften Verlusten, ob eine Gewinnerzielungsabsicht vorliegt (Liebhaberei).

Sind Finanzierungskosten absetzbar?

Ja, Zinsen und viele weitere Kosten rund um Kredite für die Mietimmobilie sind in der Regel sofort als Werbungskosten absetzbar.

Kann ich Werkzeugkosten absetzen?

Ja, wenn das Werkzeug für Instandhaltungs- oder Modernisierungsarbeiten am Mietobjekt genutzt wird, sind die Kosten bis 410 Euro netto pro Stück sofort absetzbar. Bei Herstellungskosten gehören sie zum Herstellungsaufwand (Abschreibung).

Fazit

Die steuerliche Behandlung von Ausgaben rund um die Vermietung ist komplex, bietet aber erhebliche Möglichkeiten zur Steuerminderung. Wichtig ist die sorgfältige Dokumentation aller Kosten und die korrekte Zuordnung als sofort absetzbare Werbungskosten oder als über Jahre abzuschreibende Ausgaben. Büromaterial und Schreibbedarf, die für die Verwaltung der Mietimmobilie benötigt werden, gehören eindeutig zu den absetzbaren Bürokosten, insbesondere wenn Sie sich selbst um die Vermietung kümmern. Ein fundiertes Verständnis der Regeln, insbesondere der Unterscheidung zwischen Erhaltungsaufwand und Herstellungskosten sowie der AfA-Regelungen, ist entscheidend, um alle zulässigen Abzüge korrekt geltend zu machen.

Wenn du mehr spannende Artikel wie „Büromaterial absetzen als Vermieter?“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!