04/06/2014

Im Dschungel der Unternehmensfinanzen ist es essenziell, die einzelnen Bestandteile der Buchführung zu verstehen. Insbesondere der Standardkontenrahmen 03 (SKR03), der in Deutschland weit verbreitet ist, bietet eine detaillierte Struktur zur Erfassung aller Geschäftsvorfälle. Ein Konto, das dabei immer wieder Fragen aufwirft, ist das Konto 4909. Dieses Konto ist nicht nur für sich genommen wichtig, sondern oft auch mit einer entscheidenden Zusatzfunktion belegt: dem 'V' für Vorsteuer. Das Verständnis dieser Kombination ist für die korrekte steuerliche Behandlung vieler Ausgaben unerlässlich.

Wir beleuchten hier, was genau auf dem Konto 4909 im SKR03 gebucht wird, welche Arten von Ausgaben hier ihren Platz finden und welche immense Bedeutung die Zusatzfunktion 'V' für Ihr Unternehmen hat, insbesondere im Hinblick auf den Vorsteuerabzug.

- Was verbirgt sich hinter Konto 4909 im SKR03?

- Typische Beispiele für Buchungen auf Konto 4909

- Die entscheidende Zusatzfunktion 'V': Was bedeutet Vorsteuer?

- Konto 4909 und die Anwendung der Zusatzfunktion 'V'

- Buchungssatz-Beispiele mit Konto 4909 und Vorsteuer

- Abgrenzung: Konto 4909 vs. andere Kostenkonten im SKR03

- Die Bedeutung einer korrekten Buchung auf Konto 4909

- Häufig gestellte Fragen zu Konto 4909 und der Vorsteuer

- Zusammenfassung

Was verbirgt sich hinter Konto 4909 im SKR03?

Konto 4909 gehört im SKR03 zum Bereich der Kostenkonten, genauer gesagt zu den sonstigen betrieblichen Aufwendungen (Kontenklasse 4). Es ist ein Sammelkonto für Ausgaben, die nicht spezifisch auf andere Kostenkonten gebucht werden können. Während Konten wie 4900 (Büromaterial), 4700 (Miete) oder 4500 (Fahrzeugkosten) sehr spezifische Ausgabenarten erfassen, dient Konto 4909 als eine Art 'Auffangbecken' für all jene betrieblich veranlassten Kosten, die keiner anderen eindeutigen Kategorie zuzuordnen sind.

Die genaue Verwendung von Konto 4909 kann je nach Unternehmen und Branche variieren. Was für das eine Unternehmen eine 'sonstige' Ausgabe ist, kann für ein anderes eine regelmäßige, auf einem spezifischeren Konto geführte Position sein. Dennoch gibt es typische Beispiele für Ausgaben, die häufig auf diesem Konto verbucht werden.

Typische Beispiele für Buchungen auf Konto 4909

Das Konto 4909 ist vielseitig einsetzbar. Hier eine Liste von Ausgaben, die oft als Sonstige betriebliche Aufwendungen klassifiziert und auf diesem Konto verbucht werden:

- Bankgebühren und Kontoführungsgebühren (sofern keine spezifischen Finanzkonten genutzt werden)

- Rechts- und Beratungskosten (Anwaltskosten, Steuerberatungskosten, Unternehmensberatung), wenn sie nicht einem bestimmten Projekt zugeordnet werden können.

- Prüfungskosten (z.B. für Jahresabschlüsse, wenn nicht auf separates Konto gebucht).

- Kosten für behördliche Genehmigungen oder Bescheinigungen.

- Beiträge zu Kammern oder Verbänden (z.B. IHK, Handwerkskammer).

- Geringwertige Reparaturen oder Wartungen, die nicht aktivierungspflichtig sind und keinem spezifischeren Anlagenkonto zugeordnet werden können (z.B. kleinere Reparaturen an Bürogeräten, wenn kein Wartungsvertrag besteht).

- Kosten für die Vernichtung von Akten oder Daten.

- Lizenzgebühren für Software, die nicht über ein separates Software-Kostenkonto läuft und kein immaterielles Wirtschaftsgut darstellt.

- Portokosten (wenn nicht über ein separates Porto-Konto gebucht).

- Telefon- und Internetkosten (wenn keine eigenen Konten dafür existieren, was selten ist, aber theoretisch möglich).

- Kosten für die Nutzung von Cloud-Diensten oder Online-Tools, wenn diese nicht spezifischere IT-Konten haben.

- Abonnements für Fachzeitschriften oder Online-Dienste.

- Kosten für Werbung oder Öffentlichkeitsarbeit, wenn dafür kein spezifisches Werbekonto (z.B. 4600) verwendet wird.

- Sonstige geringfügige Büroausgaben, die nicht eindeutig Büromaterial (4900) sind.

Es ist wichtig zu betonen, dass die exakte Zuordnung immer vom individuellen Kontenplan des Unternehmens und den internen Richtlinien abhängt. Konto 4909 dient als flexible Ergänzung für alle nicht anderweitig spezifizierten betrieblichen Aufwendungen.

Die entscheidende Zusatzfunktion 'V': Was bedeutet Vorsteuer?

Nun kommen wir zum Kern der Frage des Benutzers, der die Zusatzfunktion 'V' erwähnt hat. Viele Konten im SKR03 sind mit Zusatzfunktionen versehen, die dem Buchhaltungsprogramm mitteilen, wie mit den auf diesem Konto gebuchten Beträgen verfahren werden soll. Die Zusatzfunktion 'V' steht für Vorsteuer.

Was bedeutet das konkret? In Deutschland unterliegen die meisten Waren und Dienstleistungen der Umsatzsteuer. Wenn Ihr Unternehmen Waren oder Dienstleistungen von anderen Unternehmen bezieht, zahlen Sie als Käufer diese Umsatzsteuer an den Verkäufer. Für Ihr Unternehmen stellt diese gezahlte Umsatzsteuer jedoch in der Regel keine endgültige Belastung dar. Sie haben das Recht, sich diese gezahlte Umsatzsteuer vom Finanzamt erstatten zu lassen. Diese erstattungsfähige Umsatzsteuer wird als Vorsteuer bezeichnet.

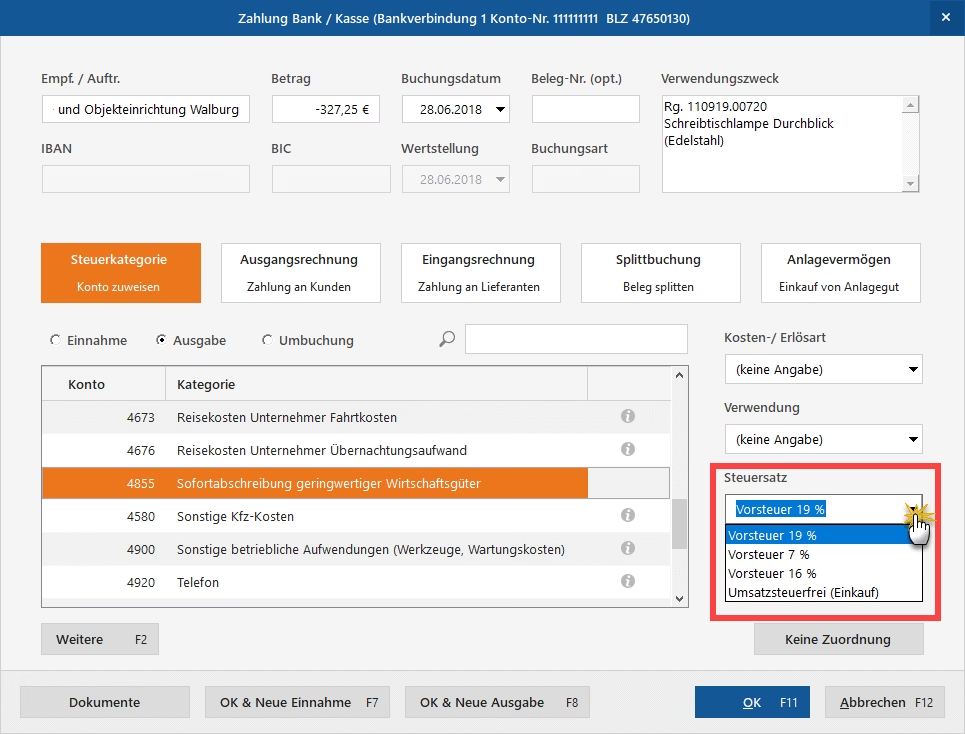

Die Zusatzfunktion 'V' auf einem Konto wie 4909 signalisiert der Buchhaltungssoftware: 'Achtung, auf diesem Konto werden Ausgaben gebucht, bei denen Vorsteuer anfallen kann. Wenn ein Betrag auf dieses Konto gebucht wird, prüfe, ob Vorsteuer enthalten ist, und buche diese separat auf das entsprechende Vorsteuerkonto (z.B. 2600 Vorsteuer 19% oder 2601 Vorsteuer 7%)'.

Das Ziel ist die Automatisierung des Vorsteuerabzugs. Anstatt die Vorsteuer manuell berechnen und auf das Vorsteuerkonto umbuchen zu müssen, übernimmt die Software diesen Schritt, sobald sie eine Buchung auf einem Konto mit der Funktion 'V' verarbeitet, vorausgesetzt, die Buchungsinformationen (z.B. der Bruttobetrag und der Umsatzsteuersatz) sind korrekt eingegeben.

Konto 4909 und die Anwendung der Zusatzfunktion 'V'

Die Zusatzfunktion 'V' auf Konto 4909 ist besonders relevant, weil viele der 'sonstigen betrieblichen Aufwendungen' umsatzsteuerpflichtig sind. Beispiele hierfür sind:

- Kosten für Rechts- oder Steuerberatung (typischerweise 19% USt.)

- Reparaturkosten (typischerweise 19% USt.)

- Software-Lizenzgebühren (typischerweise 19% USt.)

- Kosten für Cloud-Dienste (typischerweise 19% USt.)

- Kosten für externe Dienstleister (Beratung, Wartung etc.)

Wenn Sie eine Rechnung für eine solche Leistung erhalten, die auf Konto 4909 gebucht wird und Umsatzsteuer ausweist, ermöglicht die Funktion 'V' auf 4909 der Software, die enthaltene Vorsteuer zu erkennen und korrekt zu verbuchen. Der Netto-Betrag der Rechnung wird dann auf Konto 4909 gebucht, während der Umsatzsteuerbetrag auf das entsprechende Vorsteuerkonto (z.B. 2600) gebucht wird. Die Summe dieser beiden Beträge (Netto + Vorsteuer) ergibt den Brutto-Betrag, der dann typischerweise auf ein Verbindlichkeitskonto (Kreditor) oder direkt auf ein Bankkonto gebucht wird, je nachdem, ob die Rechnung bar bezahlt oder auf Ziel gekauft wurde.

Es ist jedoch wichtig zu verstehen, dass die Zusatzfunktion 'V' nicht bedeutet, dass *jede* Buchung auf Konto 4909 Vorsteuer enthält. Zum Beispiel sind Bankgebühren oder bestimmte Versicherungsbeiträge, die ebenfalls auf 4909 gebucht werden könnten, nicht umsatzsteuerpflichtig. Wenn Sie eine Buchung für eine solche Ausgabe erfassen, die auf Konto 4909 geht, wird die Buchhaltungssoftware aufgrund der Funktion 'V' zwar 'auf Vorsteuer prüfen', aber da kein Umsatzsteuerbetrag in der Buchung angegeben ist, wird auch keine Vorsteuer gebucht. Die Funktion 'V' ist also eine *Möglichkeit*, Vorsteuer zu verbuchen, wenn sie anfällt, nicht eine Garantie, dass sie immer anfällt.

Buchungssatz-Beispiele mit Konto 4909 und Vorsteuer

Um das Zusammenspiel von Konto 4909 und der Zusatzfunktion 'V' zu verdeutlichen, betrachten wir zwei Beispiele:

Beispiel 1: Buchung einer Reparaturrechnung mit Vorsteuer

Angenommen, Sie erhalten eine Rechnung für eine kleinere Reparatur an einem Bürogerät, die 100 € netto zzgl. 19 € Umsatzsteuer (19%) beträgt. Der Bruttobetrag ist 119 €. Sie entscheiden sich, diese Reparatur auf Konto 4909 zu buchen.

Der Buchungssatz lautet:

4909 Sonstige betriebliche Aufwendungen (Netto 100 €)

2600 Vorsteuer 19% (19 €)

an 70000 Kreditor (Brutto 119 €)

Die Zusatzfunktion 'V' auf Konto 4909 sorgt dafür, dass die Software erkennt, dass 19% Vorsteuer auf den Nettobetrag von 100 € anfallen und bucht diese automatisch auf das Konto 2600. Der Netto-Betrag von 100 € wird als Aufwand auf Konto 4909 erfasst.

Beispiel 2: Buchung von Bankgebühren ohne Vorsteuer

Sie erhalten eine Abrechnung Ihrer Bank über Kontoführungsgebühren in Höhe von 50 €. Bankgebühren sind in Deutschland in der Regel von der Umsatzsteuer befreit.

Der Buchungssatz lautet:

4909 Sonstige betriebliche Aufwendungen (Brutto 50 €)

an 1200 Bank (50 €)

Obwohl Konto 4909 die Zusatzfunktion 'V' hat, wird hier keine Vorsteuer gebucht. Dies liegt daran, dass in den Buchungsdetails (z.B. beim Erfassen der Bankbuchung oder der Rechnung) kein Umsatzsteuerbetrag oder -satz angegeben wird. Die Software 'prüft' zwar auf Vorsteuer, findet aber keine relevante Information und bucht daher nur den Bruttobetrag als Aufwand auf Konto 4909.

Diese Beispiele verdeutlichen, dass die Funktion 'V' auf Konto 4909 eine Erleichterung ist, wenn Vorsteuer anfällt, aber nicht dazu führt, dass bei jeder Buchung Vorsteuer gezogen wird, unabhängig davon, ob sie tatsächlich auf der Eingangsrechnung ausgewiesen ist.

Abgrenzung: Konto 4909 vs. andere Kostenkonten im SKR03

Es ist wichtig, Konto 4909 korrekt von anderen Kostenkonten abzugrenzen, um eine klare und aussagekräftige Buchhaltung zu gewährleisten. Hier einige Beispiele:

- Konto 4900 Büromaterial: Dieses Konto ist spezifisch für den Verbrauch von Büromaterial wie Papier, Stifte, Ordner, Toner etc. gedacht. Obwohl dies auch betriebliche Aufwendungen sind, sind sie so häufig und typisch, dass ihnen ein eigenes Konto zugewiesen wird. Kleinere, seltene Büroausgaben, die nicht eindeutig Büromaterial sind (z.B. eine spezielle Reinigungsflüssigkeit für ein Gerät), könnten auf 4909 landen, aber die Hauptmenge des Büromaterials gehört auf 4900.

- Konto 4700 Miete: Eindeutig für Mietaufwendungen.

- Konten 4500 ff. Fahrzeugkosten: Für alle Kosten rund um Firmenfahrzeuge (Reparaturen, Wartung, Kraftstoff etc.).

Konto 4909 sollte wirklich nur für Ausgaben genutzt werden, die in keine der spezifischeren Kategorien passen. Eine konsequente und korrekte Abgrenzung ist wichtig für die Kostenanalyse und die Erstellung aussagekräftiger betriebswirtschaftlicher Auswertungen (BWA). Wenn zu viele unterschiedliche Kosten auf 4909 gebucht werden, wird dieses Konto schnell unübersichtlich und verliert an Aussagekraft.

Die Bedeutung einer korrekten Buchung auf Konto 4909

Eine korrekte Buchung auf Konto 4909, unter Berücksichtigung der Zusatzfunktion 'V' und der tatsächlichen Vorsteuer auf der Eingangsrechnung, hat mehrere Vorteile:

- Korrekter Vorsteuerabzug: Die wichtigste Funktion der 'V'-Funktion ist die automatische Buchung der Vorsteuer. Dies stellt sicher, dass Sie die Ihnen zustehende Vorsteuer korrekt und vollständig vom Finanzamt zurückfordern. Fehler beim Vorsteuerabzug können zu Steuernachzahlungen und Ärger mit dem Finanzamt führen.

- Aussagekräftige Kostenrechnung: Obwohl 4909 ein Sammelkonto ist, liefert es dennoch wichtige Informationen über die Höhe der 'sonstigen' Ausgaben Ihres Unternehmens. Dies kann bei der Budgetplanung und Kostenkontrolle hilfreich sein.

- Einhaltung steuerlicher Vorschriften: Die korrekte Trennung von Netto-Aufwand und Vorsteuer ist eine grundlegende Anforderung der steuerlichen Buchführung.

- Effiziente Buchhaltung: Die Automatisierung durch die 'V'-Funktion spart Zeit und reduziert manuelle Fehler bei der Buchung.

Es ist ratsam, bei der Einrichtung des Kontenplans im Buchhaltungsprogramm genau zu prüfen, welche Konten mit der Zusatzfunktion 'V' belegt sind und ob dies für die Art der dort erwarteten Buchungen sinnvoll ist. Für die meisten Kostenkonten, auf denen typischerweise Rechnungen mit Umsatzsteuer gebucht werden (wie eben viele 'Sonstige betriebliche Aufwendungen' auf 4909), ist die 'V'-Funktion Standard und sehr nützlich.

Häufig gestellte Fragen zu Konto 4909 und der Vorsteuer

- Was genau sind 'Sonstige betriebliche Aufwendungen'?

- Dies sind Ausgaben, die für den Betrieb des Unternehmens notwendig sind, aber keiner spezifischeren Kostenkategorie (wie Miete, Personal, Büromaterial, Reisekosten etc.) eindeutig zugeordnet werden können. Sie fallen eher unregelmäßig an oder sind zu vielfältig für ein eigenes Konto.

- Bedeutet die Zusatzfunktion 'V' auf Konto 4909, dass immer Vorsteuer gebucht wird?

- Nein. Die Funktion 'V' signalisiert dem System lediglich, dass auf diesem Konto Vorsteuer *anfallen kann* und das System entsprechend prüfen und buchen soll, *wenn* in den Buchungsdetails (z.B. auf der Eingangsrechnung) Umsatzsteuer ausgewiesen und erfasst wird. Fällt keine Umsatzsteuer an (z.B. bei Bankgebühren), wird auch keine Vorsteuer gebucht.

- Kann ich auf Konto 4909 auch Büromaterial buchen?

- Theoretisch ja, da es sich um eine betriebliche Ausgabe handelt. Praktisch ist es jedoch besser, dafür das spezifisch vorgesehene Konto 4900 'Büromaterial' zu verwenden. Dies sorgt für eine klarere Struktur und bessere Analyse Ihrer Kosten.

- Was passiert, wenn ich eine Ausgabe mit Vorsteuer auf ein Konto buche, das nicht die Funktion 'V' hat?

- In diesem Fall wird die Buchhaltungssoftware die Vorsteuer nicht automatisch erkennen und buchen. Sie müssten die Vorsteuer manuell berechnen und separat auf das Vorsteuerkonto umbuchen, was fehleranfälliger ist. Im schlimmsten Fall wird die Vorsteuer gar nicht gebucht, und Sie verlieren Ihren Anspruch auf Erstattung.

- Gibt es Ausgaben auf Konto 4909, die niemals Vorsteuer enthalten?

- Ja, zum Beispiel Bankgebühren, bestimmte Versicherungsprämien, Beiträge zu gesetzlichen Kammern oder nicht steuerbare Leistungen aus dem Ausland können auf 4909 gebucht werden und enthalten keine deutsche Umsatzsteuer, somit fällt auch keine deutsche Vorsteuer an.

Zusammenfassung

Konto 4909 'Sonstige betriebliche Aufwendungen' im SKR03 ist ein flexibles Konto für betriebliche Ausgaben, die keiner spezifischeren Kategorie zuzuordnen sind. Seine Bedeutung wird maßgeblich durch die Zusatzfunktion 'V' für Vorsteuer erhöht. Diese Funktion ist entscheidend dafür, dass Ihre Buchhaltungssoftware die auf vielen dieser 'sonstigen' Ausgaben enthaltene Vorsteuer automatisch erkennt und korrekt auf das Vorsteuerkonto bucht. Dies stellt sicher, dass Sie Ihren Anspruch auf Vorsteuerabzug geltend machen können und Ihre Buchhaltung den steuerlichen Anforderungen entspricht. Ein tiefes Verständnis der Zusatzfunktion V und ihrer Anwendung auf relevanten Kostenkonten wie 4909 ist somit ein wichtiger Baustein für eine effiziente und korrekte Unternehmensbuchhaltung.

Wenn du mehr spannende Artikel wie „SKR03: Konto 4909 & Vorsteuer erklärt“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!