19/07/2018

Um den wirtschaftlichen Erfolg eines Unternehmens zu messen, ist eine sorgfältige und systematische Buchführung unerlässlich. Die doppelte Buchhaltung, zu der die meisten Unternehmen verpflichtet sind (mit Ausnahmen für bestimmte Kleinunternehmen und Selbstständige unterhalb spezifischer Umsatzgrenzen), bildet hierfür die Grundlage. Ein zentraler Bestandteil dieses Systems sind die sogenannten Erfolgskonten. Sie sind der Schlüssel zur Ermittlung des Gewinns oder Verlusts am Ende eines Geschäftsjahres, der in der Gewinn- und Verlustrechnung (GuV) dargestellt wird.

In diesem Artikel beleuchten wir die Welt der Erfolgskonten. Wir erklären, was sie sind, wie sie sich von anderen Konten unterscheiden, wie Sie Buchungen korrekt vornehmen und wie der Abschluss dieser Konten erfolgt, um letztlich das Unternehmensergebnis zu ermitteln. Das Verständnis von Erfolgskonten, Aufwendungen, Erträgen und ihrer Verbindung zum Eigenkapital ist fundamental für jeden, der sich mit der Buchhaltung eines Unternehmens beschäftigt.

Was sind Erfolgskonten?

Erfolgskonten sind spezielle Konten in der Buchführung, die dazu dienen, alle Geschäftsvorfälle zu erfassen, die den Gewinn oder Verlust eines Unternehmens beeinflussen. Sie erfassen die sogenannten erfolgswirksamen Vorgänge. Am Ende einer Rechnungsperiode (typischerweise das Geschäftsjahr) werden die Salden dieser Konten zusammengeführt, um das Periodenergebnis zu ermitteln.

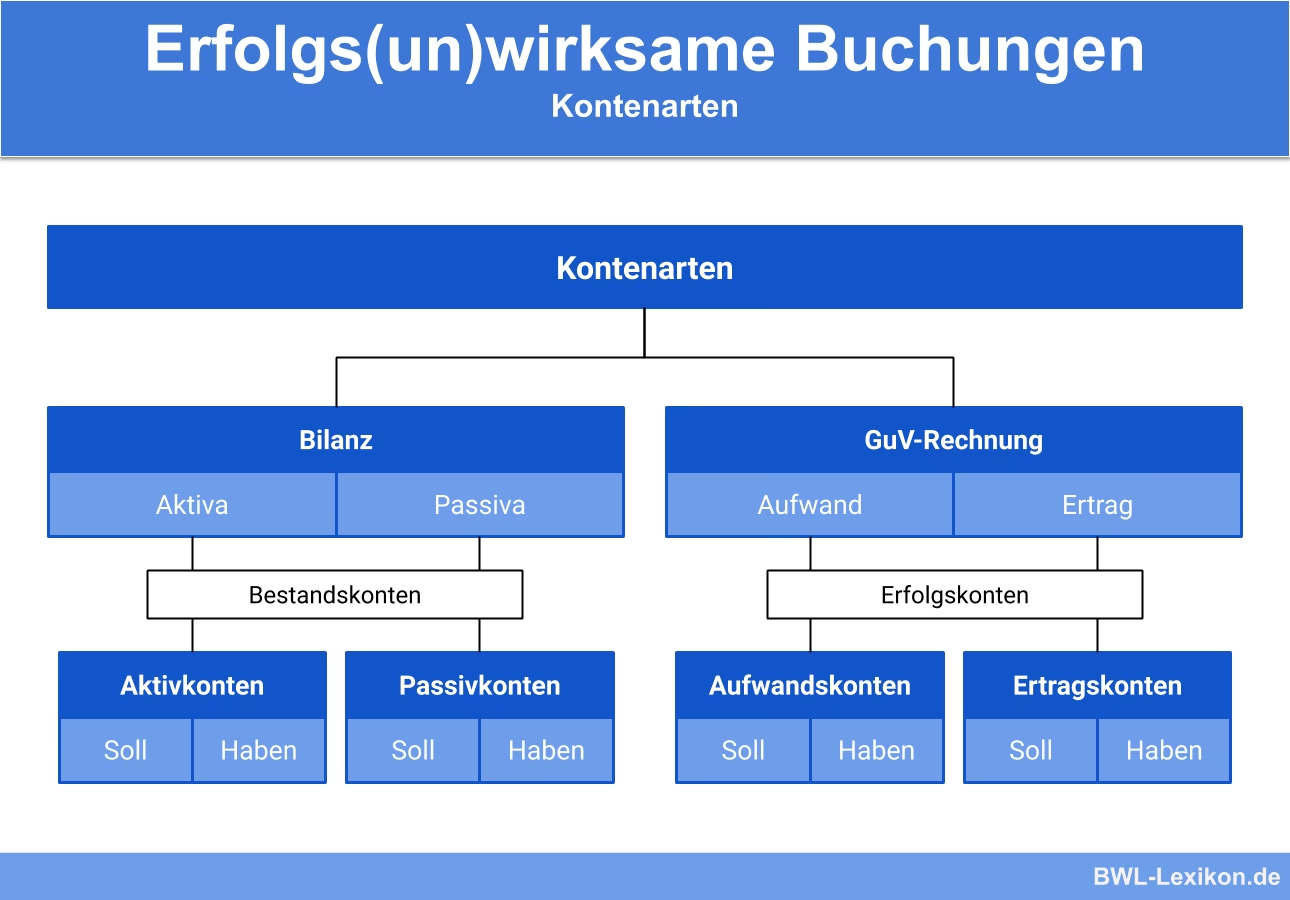

Der Name „Erfolgskonten“ leitet sich direkt von ihrer Funktion ab: Sie zeigen den Erfolg (oder Misserfolg) des Unternehmens in einem bestimmten Zeitraum. Im Gegensatz zu Bestandskonten, die Vermögen und Schulden abbilden und deren Salden in die Bilanz einfließen, haben Erfolgskonten keinen Anfangsbestand. Sie beginnen jede Periode mit einem Saldo von Null und sammeln im Laufe der Zeit alle relevanten Aufwendungen und Erträge.

Erfolgskonten sind streng genommen Unterkonten des Eigenkapitals. Jede Buchung auf einem Erfolgskonto verändert letztlich – wenn auch indirekt über die Gewinn- und Verlustrechnung – das Eigenkapital des Unternehmens. Erträge erhöhen das Eigenkapital (und damit den Gewinn), während Aufwendungen das Eigenkapital mindern (und damit den Gewinn schmälern oder einen Verlust erhöhen).

Die zwei Arten von Erfolgskonten: Aufwand und Ertrag

Erfolgskonten werden grundsätzlich in zwei Hauptkategorien unterteilt:

Was sind Erträge?

Erträge sind Wertezuflüsse, die aus der Geschäftstätigkeit des Unternehmens resultieren und das Eigenkapital erhöhen. Sie entstehen typischerweise durch den Verkauf von Gütern oder Dienstleistungen, können aber auch andere Ursachen haben.

Beispiele für Erträge sind:

- Umsatzerlöse: Einnahmen aus dem Verkauf von Produkten oder Dienstleistungen im Rahmen des Kerngeschäfts. Dies ist oft die wichtigste Ertragsart.

- Zinserträge: Einnahmen aus angelegten Geldern oder gewährten Krediten.

Erträge führen zu einer Steigerung des Unternehmenserfolgs. Sie werden auf den entsprechenden Ertragskonten erfasst.

Was sind Aufwendungen?

Aufwendungen sind Werteverbräuche oder -minderungen, die im Rahmen der Geschäftstätigkeit anfallen und das Eigenkapital mindern. Sie sind notwendig, um Erträge zu generieren.

Beispiele für Aufwendungen sind:

- Personalkosten: Löhne, Gehälter und Sozialleistungen für Mitarbeiter. Der „Verbrauch“ ist hier die Arbeitsleistung.

- Raum- und Nebenkosten: Miete, Heizung, Strom für die Geschäftsräume. Die Nutzung des Raumes ist der Aufwand.

- Reisekosten: Kosten für Geschäftsreisen, die zur Erfüllung von Aufgaben anfallen.

- Materialverbrauch: Kosten für Roh-, Hilfs- und Betriebsstoffe, die bei der Produktion oder Leistungserbringung verbraucht werden.

- Abschreibungen: Wertminderung von Vermögensgegenständen über deren Nutzungsdauer. Dies ist ein bewertungsbedingter Aufwand.

Aufwendungen führen zu einer Minderung des Unternehmenserfolgs. Sie werden auf den entsprechenden Aufwandskonten erfasst.

Erfolgskonten vs. Bestandskonten: Ein wichtiger Unterschied

Neben den Erfolgskonten gibt es in der doppelten Buchführung die Bestandskonten. Es ist entscheidend, den Unterschied zwischen diesen beiden Kontenarten zu verstehen:

| Merkmal | Erfolgskonten | Bestandskonten |

|---|---|---|

| Zweck | Erfassung erfolgswirksamer Vorgänge (Aufwand & Ertrag) | Erfassung erfolgsneutraler Vorgänge (Änderungen an Vermögen & Schulden) |

| Einfluss auf Gewinn/Verlust | Direkter Einfluss (erfolgswirksam) | Kein direkter Einfluss (erfolgsneutral) |

| Abschluss über | Gewinn- und Verlustkonto (GuV) | Bilanz |

| Saldo am Jahresanfang | Immer Null | Übernahme des Schlusssaldos des Vorjahres (Eröffnungsbilanzwerte) |

Während Bestandskonten (wie Kasse, Bank, Forderungen, Verbindlichkeiten, Eigenkapital) die Vermögens- und Schuldenstruktur zu einem Stichtag abbilden, zeigen Erfolgskonten die Veränderungen des Eigenkapitals, die durch die Geschäftstätigkeit über einen Zeitraum entstanden sind.

Das Buchen auf Erfolgskonten

Jeder Geschäftsvorfall, der einen Aufwand oder Ertrag verursacht, wird auf dem entsprechenden Erfolgskonto sowie auf einem Gegenkonto gebucht. Oft ist das Gegenkonto ein Bestandskonto (z. B. Bank, Kasse, Forderungen, Verbindlichkeiten).

Ein fundamentaler Leitsatz für das Buchen auf Erfolgskonten lautet:

Aufwendungen werden stets im Soll gebucht.

Erträge werden stets im Haben gebucht.

Dies ist die Umkehrung der Regel für aktive Bestandskonten (Zugänge im Soll, Abgänge im Haben). Bei Erfolgskonten spiegeln die Buchungen die Wirkung auf das Eigenkapital wider: Aufwendungen mindern das Eigenkapital (wie Abgänge auf dem passiven Eigenkapitalkonto), daher Soll-Buchung. Erträge mehren das Eigenkapital (wie Zugänge auf dem passiven Eigenkapitalkonto), daher Haben-Buchung.

Buchungsbeispiel für einen erfolgswirksamen Fall (Verkauf)

Stellen Sie sich vor, ein Unternehmen verkauft Waren auf Ziel (d.h., der Kunde zahlt später) im Wert von 5.000 € brutto (inkl. 19% USt.). Der Nettowert beträgt ca. 4.201,68 €.

Dieser Geschäftsvorfall betrifft zwei Konten:

- Ein Bestandskonto: „Forderungen aus Lieferungen und Leistungen“ (ein aktives Bestandskonto, das im Soll zunimmt).

- Ein Erfolgskonto: „Umsatzerlöse“ (ein Ertragskonto, das im Haben zunimmt).

Der Buchungssatz lautet (vereinfacht, ohne Umsatzsteuer-Splitting):

Soll: 1400 Forderungen a. LuL 5.000 €an Haben: 8400 Umsatzerlöse 19% USt. 5.000 €

Hier wird der Ertrag (Umsatzerlöse) korrekt im Haben des Erfolgskontos gebucht. Das Gegenkonto (Forderungen) ist ein Bestandskonto.

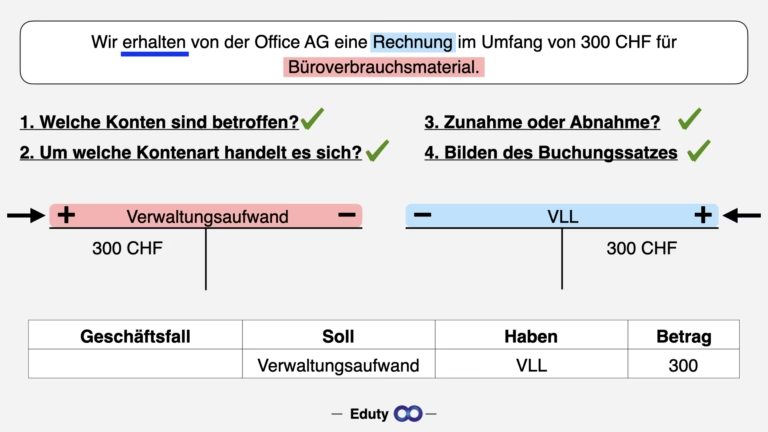

Buchungsbeispiel für einen erfolgswirksamen Fall (Aufwand)

Ein Unternehmen zahlt die monatliche Miete für seine Geschäftsräume in Höhe von 1.500 € per Banküberweisung.

Dieser Geschäftsvorfall betrifft:

- Ein Erfolgskonto: „Miete/Raumkosten“ (ein Aufwandskonto, das im Soll zunimmt).

- Ein Bestandskonto: „Bank“ (ein aktives Bestandskonto, das im Haben abnimmt).

Der Buchungssatz lautet:

Soll: 6300 Miete/Raumkosten 1.500 €an Haben: 1200 Bank 1.500 €

Hier wird der Aufwand (Miete/Raumkosten) korrekt im Soll des Erfolgskontos gebucht.

Der Abschluss der Erfolgskonten

Am Ende einer Abrechnungsperiode (meist am 31.12.) müssen alle Erfolgskonten abgeschlossen werden, um den Periodenerfolg zu ermitteln. Der Abschluss erfolgt über das Gewinn- und Verlustkonto (GuV).

Das GuV-Konto ist selbst ein Unterkonto des Eigenkapitals und dient als „Sammelkonto“ für alle Aufwendungen und Erträge. Es hat die Struktur eines T-Kontos:

| Soll (Links) | Haben (Rechts) |

|---|---|

| Aufwendungen | Erträge |

| Abschluss der Aufwandskonten | Abschluss der Ertragskonten |

| Saldo (Gewinn) | Saldo (Verlust) |

Der Abschlussprozess der Erfolgskonten läuft wie folgt ab:

- Für jedes einzelne Erfolgskonto (Aufwands- und Ertragskonten) wird der Saldo ermittelt.

- Dieser Saldo wird durch einen Buchungssatz auf das GuV-Konto übertragen.

- Ertragskonten: Der Saldo eines Ertragskontos steht im Haben (weil Erträge dort gebucht wurden). Um das Konto abzuschließen, bucht man den Saldo auf die Soll-Seite des Ertragskontos. Das Gegenkonto ist das GuV-Konto, auf dessen Haben-Seite gebucht wird.

Buchungssatz: Saldo Ertragskonto an GuV - Aufwandskonten: Der Saldo eines Aufwandskontos steht im Soll (weil Aufwendungen dort gebucht wurden). Um das Konto abzuschließen, bucht man den Saldo auf die Haben-Seite des Aufwandskontos. Das Gegenkonto ist das GuV-Konto, auf dessen Soll-Seite gebucht wird.

Buchungssatz: GuV an Saldo Aufwandskonto

Beispiel Abschluss Ertragskonto (fortgeführt vom Beispiel oben)

Nehmen wir an, die gesamten Umsatzerlöse im Jahr betragen 50.420,17 € netto. Dieser Saldo steht auf dem Konto „Umsatzerlöse“ im Haben.

Der Buchungssatz zum Abschluss dieses Kontos lautet:

Soll: 8400 Umsatzerlöse 50.420,17 €an Haben: GuV 50.420,17 €

Nach dieser Buchung ist das Konto „Umsatzerlöse“ ausgeglichen (Saldo Null), und der Ertragswert steht nun auf der Haben-Seite des GuV-Kontos.

Ermittlung des Periodenerfolgs über das GuV-Konto

Nachdem *alle* Aufwands- und Ertragskonten über das GuV-Konto abgeschlossen wurden, zeigt das GuV-Konto auf der Soll-Seite die Summe aller Aufwendungen und auf der Haben-Seite die Summe aller Erträge der Periode.

Der Saldo des GuV-Kontos stellt nun den Gewinn oder Verlust des Unternehmens für diese Periode dar:

- Ist die Summe der Erträge (Haben-Seite) höher als die Summe der Aufwendungen (Soll-Seite), hat das Unternehmen einen Gewinn erwirtschaftet. Der Saldo des GuV-Kontos steht in diesem Fall auf der Soll-Seite.

- Ist die Summe der Aufwendungen (Soll-Seite) höher als die Summe der Erträge (Haben-Seite), hat das Unternehmen einen Verlust erlitten. Der Saldo des GuV-Kontos steht in diesem Fall auf der Haben-Seite.

Dieser Saldo des GuV-Kontos wird schließlich über das Eigenkapitalkonto abgeschlossen. Das Eigenkapital ist ein passives Bestandskonto.

- Bei Gewinn: Der Gewinn erhöht das Eigenkapital. Der Saldo des GuV-Kontos (im Soll) wird auf das Eigenkapitalkonto im Haben gebucht.

Buchungssatz: GuV an Eigenkapital - Bei Verlust: Der Verlust mindert das Eigenkapital. Der Saldo des GuV-Kontos (im Haben) wird auf das Eigenkapitalkonto im Soll gebucht.

Buchungssatz: Eigenkapital an GuV

Durch diesen letzten Schritt ist der Kreis geschlossen: Die erfolgswirksamen Buchungen auf den Erfolgskonten haben über das GuV-Konto letztlich die Höhe des Eigenkapitals zum Jahresende verändert.

Neben dem Jahresabschluss gibt auch die Betriebswirtschaftliche Auswertung (BWA), die oft unterjährig erstellt wird, einen wichtigen Überblick über die aktuelle Ertragslage und das vorläufige Ergebnis des Unternehmens.

Zusammenfassung

Erfolgskonten sind ein unverzichtbarer Bestandteil der doppelten Buchführung. Sie unterteilen sich in Aufwendungen und Erträge und erfassen alle Geschäftsvorfälle, die den Periodenerfolg beeinflussen. Während Aufwendungen das Eigenkapital mindern und im Soll gebucht werden, erhöhen Erträge das Eigenkapital und werden im Haben gebucht.

Am Ende einer Rechnungsperiode werden alle Erfolgskonten über das Gewinn- und Verlustkonto (GuV) abgeschlossen. Das GuV-Konto sammelt alle Aufwendungen auf der Soll-Seite und alle Erträge auf der Haben-Seite. Der Saldo des GuV-Kontos stellt den Gewinn oder Verlust dar. Dieser Saldo wird schliesslich auf das Eigenkapitalkonto übertragen und verändert dieses entsprechend. Dieses System ermöglicht eine transparente Ermittlung des Unternehmenserfolgs und ist Grundlage für die Erstellung des Jahresabschlusses.

Häufig gestellte Fragen (FAQs)

Was ist der Unterschied zwischen Erfolgskonten und Bestandskonten?

Erfolgskonten erfassen Geschäftsvorfälle, die den Gewinn oder Verlust beeinflussen (erfolgswirksam). Bestandskonten erfassen Änderungen an Vermögen und Schulden und haben keinen direkten Einfluss auf den Gewinn oder Verlust (erfolgsneutral). Erfolgskonten werden über das GuV-Konto abgeschlossen, Bestandskonten über die Bilanz.

Wie wirken sich Erträge und Aufwendungen auf das Eigenkapital aus?

Erträge erhöhen das Eigenkapital (indirekt über das GuV-Konto). Aufwendungen mindern das Eigenkapital (indirekt über das GuV-Konto). Die Summe aller Erträge und Aufwendungen (der Gewinn oder Verlust) wird am Periodenende direkt dem Eigenkapital zugerechnet oder abgezogen.

Warum werden Erfolgskonten am Jahresende abgeschlossen?

Erfolgskonten werden am Jahresende abgeschlossen, um den Saldo aller Aufwendungen und Erträge zu ermitteln. Dieser Saldo zeigt den Gewinn oder Verlust des Unternehmens für das Geschäftsjahr. Der Abschluss erfolgt über das Gewinn- und Verlustkonto.

Wo buche ich Erträge und Aufwendungen?

Erträge werden auf den entsprechenden Ertragskonten stets im Haben gebucht. Aufwendungen werden auf den entsprechenden Aufwandskonten stets im Soll gebucht.

Was bedeutet der Begriff „erfolgswirksam“?

„Erfolgswirksam“ beschreibt einen Geschäftsvorfall, der den Gewinn oder Verlust eines Unternehmens beeinflusst. Solche Vorfälle werden auf Erfolgskonten gebucht und führen zu einer Veränderung des Eigenkapitals über das GuV-Konto.

Wenn du mehr spannende Artikel wie „Erfolgskonten: Buchen und Abschließen“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!