27/08/2018

Die Finanzbuchhaltung ist das Rückgrat jedes Unternehmens, und eine klare Struktur ist entscheidend für Genauigkeit und Vergleichbarkeit. Hier kommen Kontenrahmen und Kontenpläne ins Spiel. Sie bilden die Grundlage für die Organisation aller Geschäftsvorfälle. Ein Kontenrahmen ist dabei ein standardisiertes, branchenspezifisches Verzeichnis aller möglichen Buchführungskonten, während der Kontenplan die individuelle Anpassung dieses Rahmens durch ein einzelnes Unternehmen darstellt.

Ein Unternehmen wählt einen passenden Kontenrahmen aus und nimmt dann individuelle Anpassungen vor, um seinen spezifischen Kontenplan zu erstellen. Diese Anpassungen können vielfältig sein:

- Der Kontenrahmen wird ausgedünnt, da nicht alle Konten benötigt werden. Eine reine Dienstleistungsfirma benötigt beispielsweise kein Konto für „Rohstoffe“.

- Es werden individuelle Unterkonten angelegt, beispielsweise für jedes einzelne Bankkonto mit spezifischer Benennung.

- Einige Konten werden umbenannt oder Bezeichnungen gekürzt, um die Übersichtlichkeit zu erhöhen.

Es ist wichtig, bei der Erstellung des Kontenplans darauf zu achten, dass alle notwendigen Untergliederungen vorhanden sind, um eine aussagekräftige Buchführung zu gewährleisten. Gleichzeitig sollte der Plan nicht durch zu viele Untergliederungen unübersichtlich werden. Ein gut durchdachter, unternehmensindividueller Kontenplan erleichtert viele nachfolgende Prozesse in der Buchhaltung erheblich.

- Wie ist ein Kontenrahmen aufgebaut?

- Die Vorteile eines standardisierten Kontensystems

- Gängige Standardkontenrahmen (SKR) in Deutschland

- Der Österreichische Einheitskontenrahmen

- Der KMU-Kontenrahmen in der Schweiz

- Spezielle Kontenrahmen

- Der Industriekontenrahmen (IKR)

- Häufig gestellte Fragen zu Kontenrahmen und Kontenplan

Wie ist ein Kontenrahmen aufgebaut?

In deutschen Kontenrahmen wird jedem Konto in der Regel eine vierstellige Ziffer zugewiesen. Jede Ziffer repräsentiert dabei eine spezifische Gliederungsebene. Dieses System sorgt für eine hierarchische Struktur und ermöglicht eine klare Zuordnung der Konten.

| Ziffer | Gliederungsebene |

|---|---|

| Ziffer 1 | Kontenklasse |

| Ziffer 2 | Kontengruppe |

| Ziffer 3 | Kontenuntergruppe |

| Ziffer 4 | Einzelkonto |

Die genaue Definition der einzelnen Kontenklassen und Kontengruppen hängt vom jeweiligen Kontenrahmen ab. Dies erklärt, warum die Bedeutung einer bestimmten Kontonummer je nach verwendetem Rahmen variieren kann.

Es gibt zwei Hauptprinzipien für die Ordnung von Kontenrahmen, die die Reihenfolge der Kontenklassen beeinflussen:

| Ordnungsprinzip | Funktionsweise | Bedeutung |

|---|---|---|

| Prozessgliederungsprinzip | Ordnung der Kontenklassen nach den Produktionsprozessen des Unternehmens. | Positionen folgen dem Produktionsfluss (z.B. Wareneingang vor Beständen, dann Erlöse). |

| Abschlussgliederungsprinzip | Ordnung der Kontenklassen nach der Gliederung des Jahresabschlusses (Bilanz und GuV). | Positionen folgen der Struktur von Bilanz (Aktiva, Passiva) und GuV (Erträge, Aufwendungen). |

Die Vorteile eines standardisierten Kontensystems

Ohne Kontenrahmen wäre die doppelte Buchführung in der Praxis ein einziges Chaos. Jedes Unternehmen stünde vor der Herausforderung, ein eigenes System zur Benennung und Gliederung von Konten entwickeln zu müssen. Kontenrahmen bieten hier eine dringend benötigte Orientierung und Systematik. Die Vorteile sind vielfältig und tragen maßgeblich zur Effizienz und Aussagekraft der Buchführung bei:

- Es liegt eine klare und übersichtliche Systematik zur Vergabe von Kontonummern vor. Dies schafft Einheitlichkeit und reduziert Fehler.

- Die Vergleichbarkeit der Buchhaltung verschiedener Unternehmen wird sichergestellt. Dies ist besonders nützlich für Branchenvergleiche oder die Analyse von Wettbewerbern.

- Die Vergleichbarkeit der Zahlen mehrerer Wirtschaftsjahre desselben Unternehmens ist möglich. Dies erleichtert die Analyse von Trends und Entwicklungen.

- Durch die einheitliche Vergabe von Kontonummern können Softwareprogramme miteinander vernetzt werden, beispielsweise für den automatischen Datenfluss zwischen Buchhaltungs- und Steuerprogrammen.

- Die Einarbeitung neuer Mitarbeiter wird erheichtert, da sie auf eine bekannte und standardisierte Struktur zurückgreifen können.

Gängige Standardkontenrahmen (SKR) in Deutschland

In Deutschland sind die Standardkontenrahmen (SKR), die maßgeblich von der Firma Datev entwickelt wurden, weit verbreitet. Sie sind auf verschiedene Branchen zugeschnitten und bieten eine solide Grundlage für die Buchführung kleiner und großer Unternehmen. Ein Standardkontenrahmen ist ein nach bestimmten Ordnungskriterien aufgebauter Kontenrahmen.

Einige Beispiele für Standardkontenrahmen von Datev:

| SKR | Geeignet für |

|---|---|

| SKR 03 | Publizitätspflichtige Unternehmen (Prozessgliederungsprinzip) |

| SKR 04 | Publizitätspflichtige Unternehmen (Abschlussgliederungsprinzip) |

| SKR 14 | Land- und Forstwirtschaft |

| SKR 30 | Einzelhandel |

| SKR 45 | Heime und soziale Einrichtungen |

| SKR 49 | Vereine, Stiftungen, gemeinnützige GmbHs |

| SKR 51 | Kfz-Gewerbe |

| SKR 70 | Hotels und Gaststätten |

| SKR 80 | Zahnärzte |

| SKR 81 | Arztpraxen |

| SKR 99 | Krankenhäuser |

Die am weitesten verbreiteten Standardkontenrahmen in Deutschland sind der SKR 03 und der SKR 04.

Der Österreichische Einheitskontenrahmen

In Österreich wird hauptsächlich der „Österreichische Einheitskontenrahmen“ verwendet. Dieser folgt dem Abschlussgliederungsprinzip, was bedeutet, dass die Reihenfolge der Kontenklassen der Struktur des Jahresabschlusses (Bilanz sowie Gewinn- und Verlustrechnung) folgt.

| Klasse | Bezeichnung |

|---|---|

| 1 | Aktiven |

| 2 | Passiven |

| 3 | Betrieblicher Ertrag aus Lieferungen und Leistungen |

| 4 | Aufwand für Material, Handelswaren, Dienstleistungen und Energie |

| 5 | Personalaufwand |

| 6 | Übriger betrieblicher Aufwand, Abschreibungen und Wertberichtigungen sowie Finanzergebnis |

| 7 | Betrieblicher Nebenerfolg |

| 8 | Betriebsfremder, außerordentlicher, einmaliger oder periodenfremder Aufwand und Ertrag |

| 9 | Abschluss |

Eine Besonderheit des Österreichischen Einheitskontenrahmens ist, dass die Kontonummern lediglich aus drei Ziffern bestehen. Die erste Ziffer legt die Kontenklasse fest, die zweite die Kontengruppe und die dritte Ziffer das spezifische Einzelkonto.

Als Beispiel sind die Konten 280 bis 288 für „Guthaben bei Kreditinstituten“ reserviert. Hierbei steht die Kontenklasse 2 für „Sonstiges Umlaufvermögen, Rechnungsabgrenzungsposten“, die Kontengruppe 28 für „Kassenbestand, Schecks, Guthaben bei Kreditinstituten“ und die Nummern 280 bis 288 für die einzelnen Bankkonten.

Der KMU-Kontenrahmen in der Schweiz

Auch in der Schweiz ist der am weitesten verbreitete Kontenrahmen nach dem Abschlussgliederungsprinzip aufgebaut. Er orientiert sich somit an der Struktur der Bilanz. Dieser Rahmen nennt sich KMU-Kontenrahmen (Kontenrahmen für kleine und mittlere Unternehmen in Produktion, Handel und Dienstleistung) und hat den älteren Käfer-Kontenrahmen abgelöst.

Die Kontenklassen des KMU-Kontenrahmens entsprechen im Wesentlichen denen des Österreichischen Einheitskontenrahmens:

| Klasse | Bezeichnung |

|---|---|

| 1 | Aktiven |

| 2 | Passiven |

| 3 | Betrieblicher Ertrag aus Lieferungen und Leistungen |

| 4 | Aufwand für Material, Handelswaren, Dienstleistungen und Energie |

| 5 | Personalaufwand |

| 6 | Übriger betrieblicher Aufwand, Abschreibungen und Wertberichtigungen sowie Finanzergebnis |

| 7 | Betrieblicher Nebenerfolg |

| 8 | Betriebsfremder, außerordentlicher, einmaliger oder periodenfremder Aufwand und Ertrag |

| 9 | Abschluss |

Im KMU-Kontenrahmen sind die Kontonummern in der Regel vierstellig. Die erste Ziffer repräsentiert die Kontenklasse, die zweite Ziffer die Kontenhauptgruppe, die dritte Ziffer die Kontengruppe und die vierte Ziffer das individuelle Konto.

Ein Beispiel hierfür sind die Konten 1020 bis 1029, die für „Bankguthaben“ vorgesehen sind. Klasse 1 steht für „Aktiven“, Hauptgruppe 10 für „Umlaufvermögen“, Gruppe 102 für „Bankguthaben“ und die Nummern 1020 bis 1029 dienen der Unterscheidung einzelner Bankkonten.

Spezielle Kontenrahmen

Obwohl Standardkontenrahmen für die meisten Unternehmen eine ausreichende Grundlage bieten, gibt es Situationen, in denen spezifischere Lösungen erforderlich sind. Für bestimmte Branchen oder sehr spezielle Unternehmen können die standardisierten Gliederungen unzureichend sein, entweder weil Konten fehlen oder eine detailliertere Unterteilung notwendig ist. In diesen Fällen kommen spezielle Kontenrahmen zum Einsatz.

Diese speziellen Rahmen werden oft durch Anpassung und Erweiterung der Standardkontenrahmen entwickelt, um den spezifischen Bedürfnissen einer Branche oder eines einzelnen Unternehmens gerecht zu werden. Zum Beispiel können branchenspezifische Konten hinzugefügt oder bestehende Konten feiner untergliedert werden.

| Spezielle Kontenrahmen für Branchen | Spezielle Kontenrahmen für Unternehmen (Beispiele) |

|---|---|

| Ärzte | BMW |

| Hotels und Gaststätten | Fiat |

| Kfz-Betriebe | McDonalds |

| Krankenhäuser | Burger King |

Manche Unternehmen weisen aufgrund ihrer einzigartigen Struktur oder Geschäftstätigkeit so große Besonderheiten auf, dass eigens für sie entwickelte Kontenrahmen existieren.

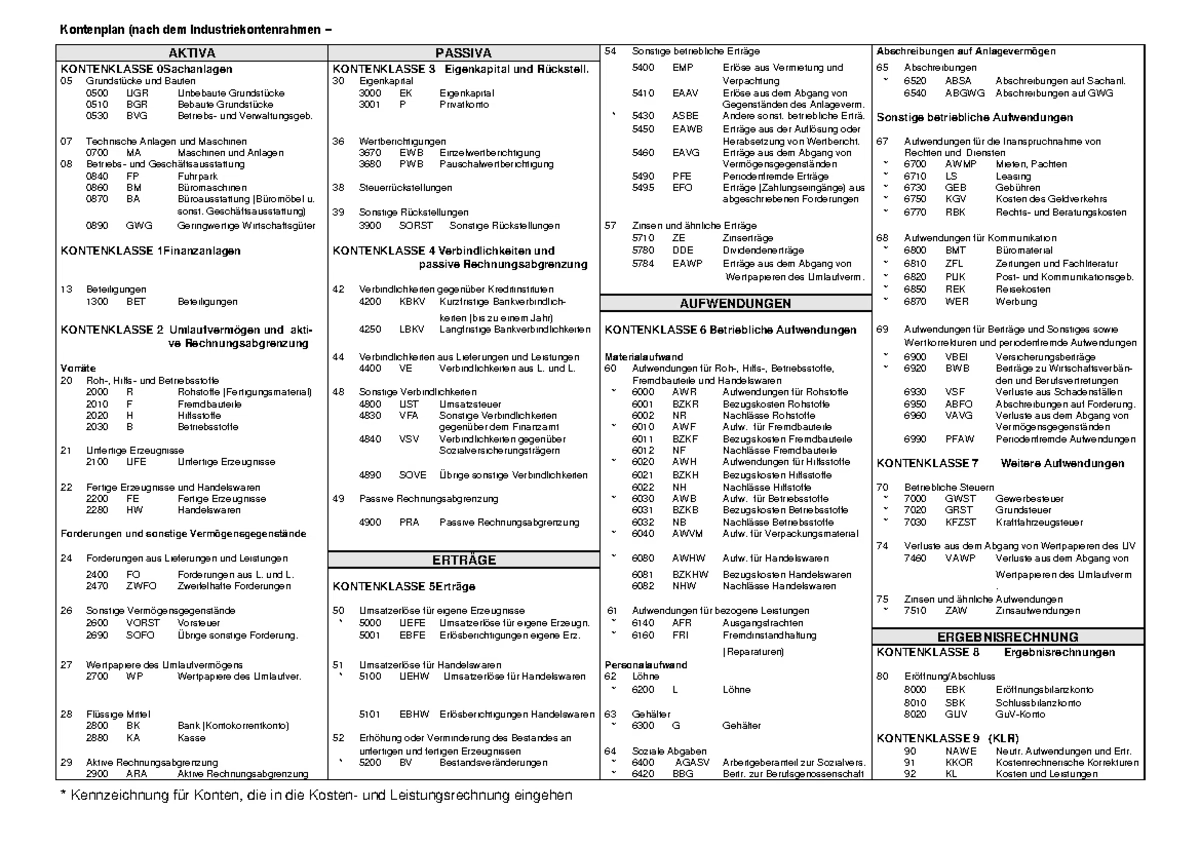

Der Industriekontenrahmen (IKR)

Der Industriekontenrahmen, kurz IKR, ist ein bedeutendes Beispiel für einen branchenspezifischen Kontenrahmen. Er wurde speziell für Industriebetriebe konzipiert und soll für alle Unternehmen der Industrie, unabhängig von Größe und Rechtsform, anwendbar sein. Bei erheblichen branchenspezifischen Besonderheiten kann der IKR als Basis für den unternehmenseigenen Kontenplan dienen.

Eine wichtige Eigenheit des IKR ist, dass er dem Zweikreissystem Rechnung trägt. Dies bedeutet, dass er sowohl Konten für die Finanzbuchhaltung (externes Rechnungswesen) als auch Konten für die Kosten- und Leistungsrechnung (internes Rechnungswesen) vorsieht. Die anderen hier erwähnten Kontenrahmen sind in der Regel nach dem Einkreissystem aufgebaut, bei dem Finanzbuchhaltung und Kostenrechnung auf gemeinsamen Konten erfasst werden.

Der IKR ist nach dem Abschlussgliederungsprinzip strukturiert. Die Kontenklassen orientieren sich daher an der Bilanz und der Gewinn- und Verlustrechnung:

| Klasse | Bezeichnung |

|---|---|

| 0 | Immaterielle Vermögensgegenstände und Sachanlagen |

| 1 | Finanzanlagen |

| 2 | Umlaufvermögen und aktive Rechnungsabgrenzung |

| 3 | Eigenkapital und Rückstellungen |

| 4 | Verbindlichkeiten und passive Rechnungsabgrenzung |

| 5 | Erträge |

| 6 | Betriebliche Aufwendungen |

| 7 | Weitere Aufwendungen |

| 8 | Ergebnisrechnungen |

| 9 | Kosten- und Leistungsrechnung (KLR) |

Wie bei den meisten deutschen Kontenrahmen sind die Kontonummern im IKR vierstellig. Die erste Ziffer gibt die Kontenklasse an, die zweite die Kontengruppe, die dritte die Kontenuntergruppe und die vierte Ziffer bezeichnet das jeweilige Einzelkonto.

Welches Konto ist 2880 im IKR?

Basierend auf der Struktur des Industriekontenrahmens (IKR) und dem bereitgestellten Beispiel können wir die Bedeutung des Kontos 2880 ableiten. Im IKR sind die Konten 2880 bis 2889 für „Kasse“ reserviert. Dies bedeutet, dass das Konto 2880, ebenso wie die folgenden Konten bis 2889, zur Erfassung von Bargeldbeständen dient.

Die Ziffern der Kontonummer 2880 im IKR bedeuten im Detail:

- Die erste Ziffer, 2, steht für die Kontenklasse „Umlaufvermögen und aktive Rechnungsabgrenzung“.

- Die zweite Ziffer, 8, zusammen mit der dritten Ziffer, 8, bildet die Kontengruppe 288, welche für „Kasse“ vorgesehen ist. (Das Beispiel im Text nennt 28 als Hauptgruppe Flüssige Mittel und 288 als Kontengruppe Kasse).

- Die vierte Ziffer, 0, bezeichnet in diesem Fall das erste Einzelkonto innerhalb der Gruppe 288, also das Konto Kasse selbst (oder die erste von mehreren Kassen).

Somit repräsentiert das Konto 2880 im Industriekontenrahmen den Bargeldbestand des Unternehmens.

Häufig gestellte Fragen zu Kontenrahmen und Kontenplan

Hier beantworten wir einige gängige Fragen rund um das Thema Kontenrahmen und Kontenplan:

Was ist der Unterschied zwischen Kontenrahmen und Kontenplan?

Ein Kontenrahmen ist ein standardisiertes, branchenweites Verzeichnis aller möglichen Konten. Ein Kontenplan ist die individuelle Auswahl und Anpassung dieser Konten durch ein einzelnes Unternehmen, basierend auf einem Kontenrahmen.

Welche Standardkontenrahmen sind in Deutschland am weitesten verbreitet?

In Deutschland werden hauptsächlich der SKR 03 und der SKR 04 der Datev eG verwendet.

Was bedeutet das Konto 2880 im Industriekontenrahmen (IKR)?

Im Industriekontenrahmen (IKR) ist das Konto 2880 (sowie 2881-2889) für die Erfassung des Kassenbestandes reserviert. Es gehört zur Kontenklasse 2 (Umlaufvermögen).

Was ist der Hauptunterschied zwischen Einkreissystem und Zweikreissystem bei Kontenrahmen?

Beim Einkreissystem werden Finanzbuchhaltung und Kosten- und Leistungsrechnung auf denselben Konten geführt. Beim Zweikreissystem, wie im IKR, gibt es separate Kontenbereiche für die externe Buchhaltung und die interne Kosten- und Leistungsrechnung.

Wenn du mehr spannende Artikel wie „Kontenrahmen verstehen: SKR, IKR & Konto 2880“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!