01/06/2018

In der Welt der Unternehmensfinanzen gibt es viele Posten und Begriffe, die auf den ersten Blick komplex erscheinen mögen. Einer dieser Begriffe, der in der Bilanz eine Rolle spielt, ist „Sonstige Forderungen“. Dieser Artikel beleuchtet, was sich hinter diesem Posten verbirgt, wie er sich von anderen Forderungsarten unterscheidet und warum er für die korrekte Darstellung der Vermögens-, Finanz- und Ertragslage eines Unternehmens wichtig ist.

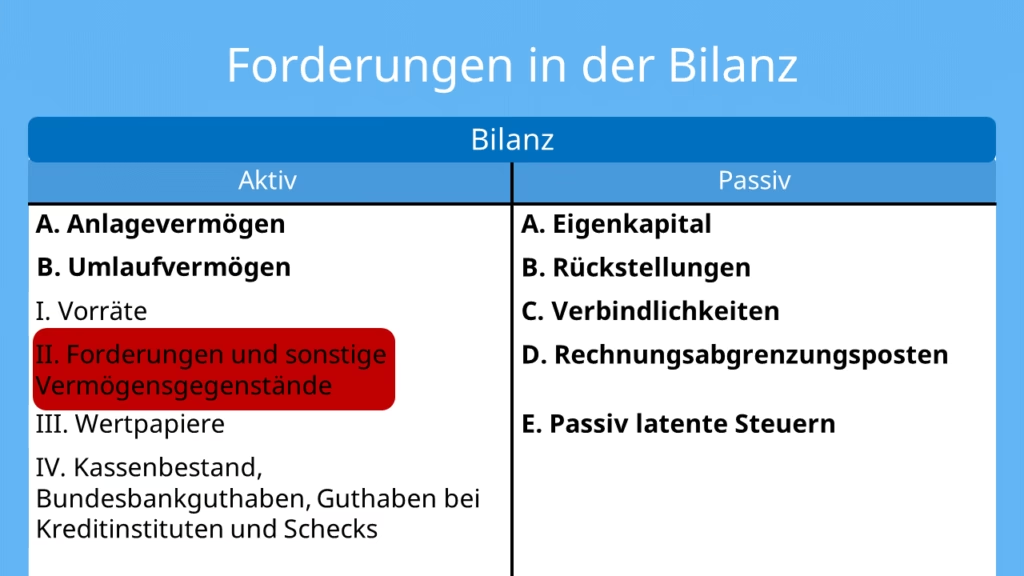

Die Bilanz ist ein zentrales Element des Jahresabschlusses und gibt einen Überblick über die Vermögenswerte (Aktiva) und die Schulden sowie das Eigenkapital (Passiva) eines Unternehmens zu einem bestimmten Stichtag. Auf der Aktivseite der Bilanz finden sich verschiedene Arten von Vermögensgegenständen, darunter auch Forderungen. Forderungen stellen Ansprüche des Unternehmens gegenüber Dritten dar, meist darauf gerichtet, in Zukunft Geld zu erhalten. Neben den bekannten Forderungen aus Lieferungen und Leistungen gibt es auch andere Ansprüche, die unter dem Sammelbegriff „Sonstige Forderungen“ zusammengefasst werden.

- Was sind Beispiele für Sonstige Forderungen?

- Was bucht man auf Sonstige Forderungen?

- Sonstige Forderungen in der Buchhaltung im Überblick

- Häufig gestellte Fragen

- Wie unterscheiden sich Forderungen von Verbindlichkeiten aus Lieferungen und Leistungen?

- Welche Art von Konto sind Forderungen aus Lieferungen und Leistungen?

- Sind Forderungen aus Lieferungen und Leistungen ein Vermögenswert?

- Sind Wechselforderungen ein Vermögenswert?

- Wo werden Sonstige Forderungen bilanziert?

- Fazit

Was sind Beispiele für Sonstige Forderungen?

Gemäß § 266 des Handelsgesetzbuchs (HGB) sind Sonstige Forderungen ein spezifischer Bilanzposten auf der Aktivseite. Sie bilden einen Sammelposten für alle am Bilanzstichtag feststehenden Forderungen, die nicht direkt mit dem Kerngeschäft, also Lieferungen und Leistungen, in Verbindung stehen. Ebenfalls ausgeschlossen sind Forderungen gegenüber verbundenen Unternehmen oder Beteiligungsunternehmen, da diese gesondert ausgewiesen werden.

Die Natur der Sonstigen Forderungen ist vielfältig. Sie können aus ganz unterschiedlichen Geschäftsvorfällen entstehen, die außerhalb des üblichen Einkaufs- und Verkaufsprozesses liegen. Hier sind einige typische Beispiele, die in den Bereich der Sonstigen Forderungen fallen können:

- Forderungen an das Finanzamt wegen Steuerguthaben: Wenn ein Unternehmen beispielsweise im Laufe des Geschäftsjahres mehr Vorauszahlungen für Steuern geleistet hat, als die tatsächliche Steuerschuld am Jahresende ausweist, entsteht ein Anspruch auf Erstattung gegenüber dem Finanzamt. Dieser Anspruch ist eine Forderung, die nicht aus Lieferungen und Leistungen stammt und daher als Sonstige Forderung bilanziert wird.

- Vorschusszahlungen an Belegschaftsmitglieder: Gewährt ein Unternehmen seinen Mitarbeitern Vorschüsse auf zukünftige Gehälter oder Spesen, stellen diese Vorschüsse Forderungen an die Mitarbeiter dar. Da diese nicht im Zusammenhang mit dem Verkauf von Waren oder Dienstleistungen stehen, werden sie ebenfalls unter den Sonstigen Forderungen verbucht.

- Antizipative Posten (Abgrenzung): Dieser Punkt ist besonders wichtig und betrifft die zeitliche Abgrenzung von Erträgen. Es handelt sich um den Teil der Erträge des abgelaufenen Geschäftsjahres, der am Bilanzstichtag zwar dem Geschäftsjahr wirtschaftlich zuzuordnen ist, dessen Zahlungseingang aber erst im neuen Geschäftsjahr erwartet wird. Ein klassisches Beispiel hierfür könnte eine Zinsforderung sein, die sich auf das alte Jahr bezieht, deren Fälligkeit aber erst im neuen Jahr liegt. Diese Art der Abgrenzung stellt eine echte Forderung dar, die durch Zahlung im neuen Geschäftsjahr beglichen wird.

Die Einordnung dieser Posten in der Bilanz nach § 266 HGB erfolgt unter den Aktiva B II. 4. als „Sonstige Vermögensgegenstände“. Dieser Oberbegriff umfasst neben den Sonstigen Forderungen auch andere Vermögenswerte, die nicht eindeutig anderen Bilanzposten zugeordnet werden können.

Was bucht man auf Sonstige Forderungen?

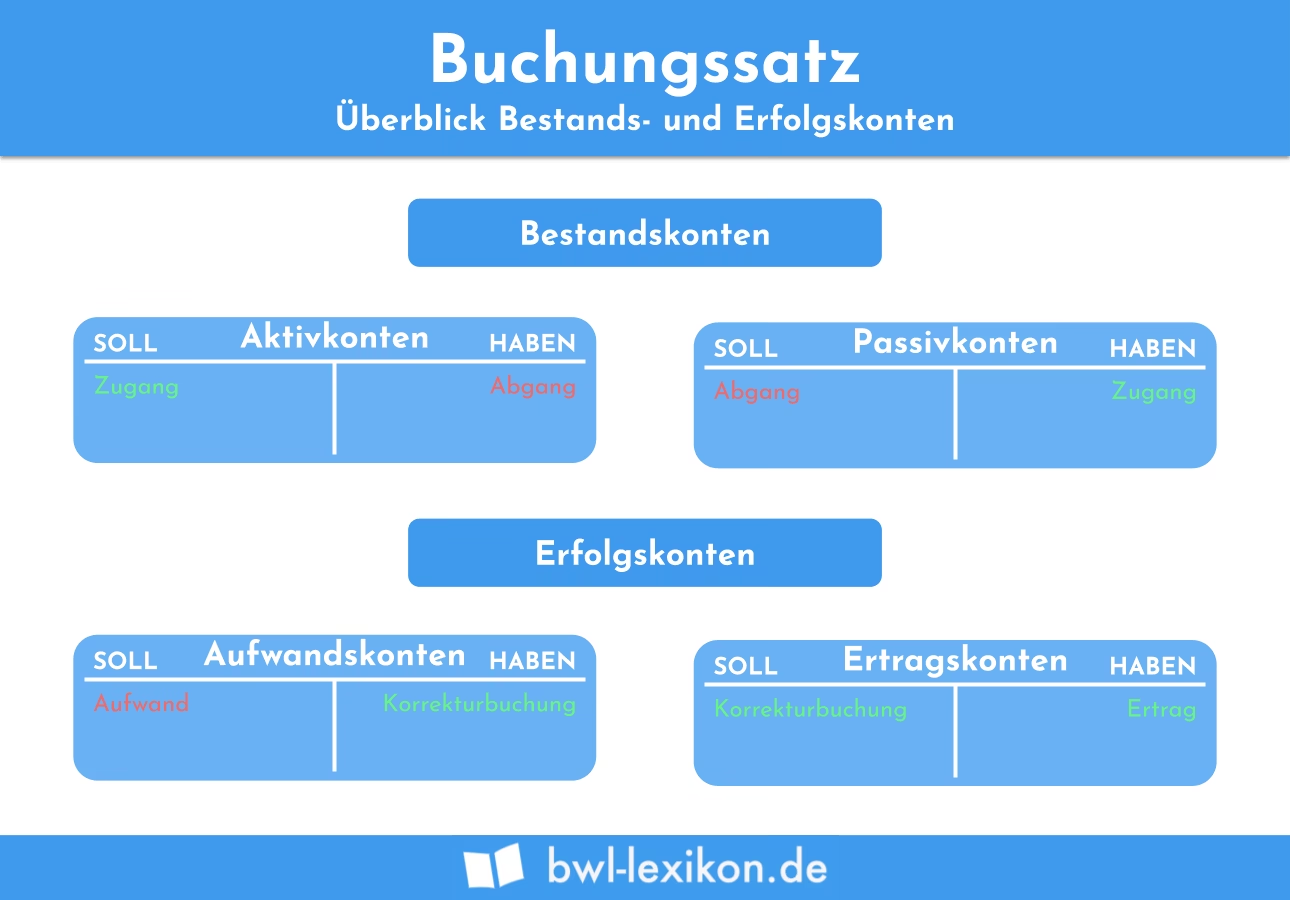

Die Buchung auf dem Konto „Sonstige Forderungen“ erfolgt typischerweise im Rahmen des Jahresabschlusses. Sie dient dazu, die Aufwendungen und Erträge des abgelaufenen Geschäftsjahres periodengerecht abzugrenzen. Konkret werden hier Aufwendungen und Erträge erfasst, die zwar das alte Geschäftsjahr betreffen, deren zugehörige Zahlung (Einnahme oder Ausgabe) aber erst im neuen Geschäftsjahr erfolgen wird.

Stellen Sie sich vor, eine Dienstleistung wurde im Dezember des alten Jahres erbracht, die Rechnung wird aber erst im Januar des neuen Jahres bezahlt. Der Ertrag gehört wirtschaftlich ins alte Jahr. Damit dieser Ertrag im alten Jahr ergebniswirksam wird, aber noch keine Einnahme erfolgte, wird eine Sonstige Forderung gegenüber dem Kunden gebucht. Diese Forderung wird dann im neuen Jahr aufgelöst, wenn die Zahlung eingeht.

Es ist entscheidend, Sonstige Forderungen von der aktiven Rechnungsabgrenzung zu unterscheiden. Beide dienen der periodengerechten Abgrenzung von Aufwendungen und Erträgen, aber sie betreffen unterschiedliche Sachverhalte:

- Sonstige Forderungen/Verbindlichkeiten: Hier geht es um Aufwendungen oder Erträge des alten Geschäftsjahres, die erst im neuen Geschäftsjahr zu Ausgaben bzw. Einnahmen führen. Sie stellen echte Forderungen oder Verbindlichkeiten dar, die durch eine zukünftige Zahlung erfüllt werden. Das Beispiel der Dezembermiete, die erst im Januar gezahlt wird (Aufwand des alten Jahres, Ausgabe im neuen Jahr), führt zu Sonstigen Verbindlichkeiten. Das Beispiel der Zinsforderung für das alte Jahr, die erst im neuen Jahr fällig wird (Ertrag des alten Jahres, Einnahme im neuen Jahr), führt zu Sonstigen Forderungen.

- Aktive und Passive Rechnungsabgrenzung (Transitorische Posten): Hier geht es um Zahlungen (Ausgaben oder Einnahmen), die bereits im alten Geschäftsjahr erfolgt sind, aber Aufwendungen oder Erträge betreffen, die ganz oder teilweise dem neuen Geschäftsjahr zuzuordnen sind.

Die Aktive Rechnungsabgrenzung (ARA) betrifft Ausgaben im alten Jahr, die Aufwand für das neue Jahr sind (z.B. Vorauszahlung für eine Versicherung oder Miete für das nächste Jahr). Man hat im alten Jahr Geld bezahlt, erhält aber die Leistung (Versicherungsschutz, Nutzung der Räume) erst im neuen Jahr. Dies ist eine Leistungsforderung.

Die Passive Rechnungsabgrenzung (PRA) betrifft Einnahmen im alten Jahr, die Ertrag für das neue Jahr sind (z.B. Mieteinnahme für das nächste Jahr, die im Voraus erhalten wurde). Man hat im alten Jahr Geld erhalten, muss aber die Leistung (Nutzung der Räume) erst im neuen Jahr erbringen. Dies ist eine Leistungsverbindlichkeit.

Sowohl Sonstige Forderungen/Verbindlichkeiten als auch Rechnungsabgrenzungsposten sind Werkzeuge der periodengerechten Erfolgsermittlung. Sie stellen sicher, dass die Erträge und Aufwendungen dem Zeitraum zugeordnet werden, in dem sie wirtschaftlich entstanden sind, unabhängig vom Zeitpunkt des Geldflusses. Die Rechnungsabgrenzungsposten werden auch als „transitorische Posten“ bezeichnet, da sie Aufwendungen und Erträge über die Bilanz in das neue Geschäftsjahr „hinübertragen“.

Sonstige Forderungen in der Buchhaltung im Überblick

Neben den Sonstigen Forderungen im Sinne des HGB-Bilanzpostens gibt es im breiteren Kontext der Buchhaltung weitere Arten von Forderungen, die ein Unternehmen haben kann. Die Verwaltung dieser Forderungen, das sogenannte Receivables Management, ist für jedes Unternehmen von entscheidender Bedeutung. Es gibt Aufschluss über die Liquidität und hilft bei der Planung zukünftiger Geldflüsse.

Forderungen (Receivables) sind grundsätzlich Beträge, die Dritte einem Unternehmen schulden, typischerweise für gelieferte Waren oder erbrachte Dienstleistungen auf Kredit. Sie werden als Vermögenswert in der Bilanz ausgewiesen, da sie einen zukünftigen Geldzufluss darstellen.

Die Bedeutung von Forderungen liegt darin, dass sie Unternehmen ermöglichen:

- Einen stetigen Warenfluss zu gewährleisten, indem sie planbare Einnahmen aus Kreditverkäufen ermöglichen.

- Ertragserwartungszeiträume zu erkennen und die Fälligkeit von Zahlungen zu verfolgen.

- Geschäftskredite zu sichern, da Forderungen liquide Vermögenswerte darstellen, die als Sicherheit dienen können.

Es gibt verschiedene Haupttypen von Forderungen:

- Forderungen aus Lieferungen und Leistungen (Trade/Accounts Receivable, A/R): Dies sind die häufigsten Forderungen. Sie entstehen, wenn ein Unternehmen Waren oder Dienstleistungen auf Kredit verkauft und die Zahlung innerhalb kurzer Zeit erwartet (typischerweise Wochen oder wenige Monate). Die Verwaltung umfasst Fakturierung, Überwachung des Zahlungsverhaltens (Aging) und Mahnwesen. Ein Beispiel: Unternehmen A verkauft Computerhardware im Wert von 10.000 $ an Unternehmen B auf Kredit mit einem Zahlungsziel von 30 Tagen. Unternehmen A bucht eine Forderung aus Lieferungen und Leistungen von 10.000 $.

- Wechselforderungen (Notes Receivable): Diese sind formalisierter als Forderungen aus Lieferungen und Leistungen. Sie basieren auf einem Schuldschein (Promissory Note), der die Zahlungsbedingungen, oft auch Zinsen und längere Laufzeiten (bis zu einem Jahr oder länger), festlegt. In der Bilanz werden sie in kurzfristige (fällig innerhalb eines Jahres) und langfristige (fällig nach mehr als einem Jahr) unterteilt. Ein Beispiel: Unternehmen A verkauft Waren im Wert von 1.500 $ an Unternehmen B auf Kredit, zahlbar in sechs Monaten, und lässt sich einen Schuldschein unterschreiben, der Zinsen vorsieht. Unternehmen A bucht eine Wechselforderung.

- Sonstige Forderungen (Other Receivables): Dieser Sammelbegriff umfasst alle anderen Arten von Forderungen, die nicht aus dem Kerngeschäft (Lieferungen und Leistungen) stammen und auch keine Wechselforderungen sind. Dies sind die Forderungen, die in der HGB-Bilanz unter „Sonstige Vermögensgegenstände“ (bzw. genauer darunter als Unterposten, auch wenn die HGB-Struktur Sonstige Vermögensgegenstände als Oberpunkt für z.B. Sonstige Forderungen vorsieht) ausgewiesen werden können, sofern sie nicht gegenüber verbundenen oder Beteiligungsunternehmen bestehen. Beispiele hierfür sind, wie bereits erwähnt, Steuererstattungsansprüche, Vorschüsse an Mitarbeiter, aber auch Zinsforderungen aus Anlagen, Darlehen an Mitarbeiter oder andere Unternehmen. Ein Beispiel: Unternehmen X investiert 50.000 $ in Unternehmensanleihen mit 6 % Zinsen. Die aufgelaufenen, aber noch nicht erhaltenen Zinsen stellen eine Zinsforderung dar, die unter Sonstigen Forderungen verbucht wird.

Effektives Management aller Forderungsarten ist entscheidend für die Maximierung des Cashflows, die Minimierung von Forderungsausfällen (Bad Debts) und die Verbesserung der Geschäftsbeziehungen durch klare Kommunikation und Zahlungsmodalitäten.

Häufig gestellte Fragen

Um das Verständnis für Sonstige Forderungen und verwandte Bilanzposten zu vertiefen, beantworten wir einige häufige Fragen:

Wie unterscheiden sich Forderungen von Verbindlichkeiten aus Lieferungen und Leistungen?

Forderungen (Receivables) sind Geldbeträge, die Kunden einem Unternehmen für auf Kredit gelieferte Waren oder Dienstleistungen schulden. Sie werden als Vermögenswerte in der Bilanz erfasst. Verbindlichkeiten aus Lieferungen und Leistungen (Accounts Payable) sind hingegen Beträge, die Ihr Unternehmen Dritten für auf Kredit bezogene Waren oder Dienstleistungen schuldet. Sie werden als Schulden (Verbindlichkeiten) in der Bilanz erfasst.

Welche Art von Konto sind Forderungen aus Lieferungen und Leistungen?

Forderungen aus Lieferungen und Leistungen werden in der Bilanz als Umlaufvermögen (Current Asset) ausgewiesen. Sie stellen Geld dar, das voraussichtlich innerhalb eines Jahres eingehen wird. Sie beeinflussen die Liquidität und das Nettoumlaufvermögen eines Unternehmens. Im Hauptbuch haben sie typischerweise einen Sollsaldo.

Sind Forderungen aus Lieferungen und Leistungen ein Vermögenswert?

Ja, Forderungen aus Lieferungen und Leistungen gelten als Vermögenswert in der Bilanz eines Unternehmens. Sie repräsentieren Geld, das dem Unternehmen von seinen Kunden geschuldet wird. Ein effektives Management ist wichtig für die Liquidität und finanzielle Stabilität.

Sind Wechselforderungen ein Vermögenswert?

Ja. Ähnlich wie Forderungen aus Lieferungen und Leistungen gelten Wechselforderungen als Vermögenswert in der Bilanz eines Unternehmens. Sie dokumentieren Geld, das Kunden dem Unternehmen schulden, basierend auf einem Schuldschein mit spezifischen Rückzahlungsbedingungen, einschließlich Zinssätzen und Fälligkeitsdaten.

Wo werden Sonstige Forderungen bilanziert?

Sonstige Forderungen, die Merkmale ähnlich den Forderungen aus Lieferungen und Leistungen aufweisen, aber nicht daraus resultieren, werden in der Bilanz unter dem Umlaufvermögen ausgewiesen. Gemäß § 266 HGB erfolgt die Einordnung unter dem Posten „Sonstige Vermögensgegenstände“ (Aktiva B II. 4.). Umlaufvermögen sind Vermögenswerte, die voraussichtlich innerhalb des nächsten Jahres zu Geld umgewandelt werden. Beispiele sind Vorschüsse an Mitarbeiter, Steuererstattungsansprüche oder nicht-handelsbezogene Forderungen.

Fazit

Sonstige Forderungen sind ein wichtiger, wenn auch oft weniger beachteter Posten in der Bilanz. Sie umfassen eine Vielzahl von Ansprüchen, die ein Unternehmen gegenüber Dritten hat, die aber nicht aus dem typischen Waren- oder Dienstleistungsgeschäft stammen. Ihre korrekte Erfassung und Abgrenzung, insbesondere im Verhältnis zur Rechnungsabgrenzung, ist essentiell für die Erstellung eines periodengerechten Jahresabschlusses und die transparente Darstellung der finanziellen Situation des Unternehmens. Ein gutes Verständnis dieser Posten gehört zum Fundament einer soliden Buchhaltung und Finanzverwaltung.

Wenn du mehr spannende Artikel wie „Sonstige Forderungen einfach erklärt“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!