26/11/2024

Als Unternehmer oder Freiberufler begegnen Ihnen täglich zahlreiche Ausgaben. Doch wussten Sie, dass viele davon steuerlich absetzbar sind und Ihren zu versteuernden Gewinn mindern können? Die korrekte Handhabung von Betriebsausgaben ist entscheidend für den finanziellen Erfolg und die Steueroptimierung Ihres Unternehmens.

Doch was genau sind Betriebsausgaben und welche können Sie geltend machen? Die gesetzliche Grundlage liefert § 4 Abs. 4 des Einkommensteuergesetzes (EStG), der besagt: „Betriebsausgaben sind die Aufwendungen, die durch den Betrieb veranlasst sind.“ Das bedeutet im Wesentlichen, dass alle Kosten, die direkt mit Ihrer geschäftlichen Tätigkeit in Verbindung stehen, als Betriebsausgaben gelten können. Dabei spielt es zunächst keine Rolle, ob diese Ausgaben als üblich, angemessen oder notwendig erscheinen. Entscheidend ist der direkte Zusammenhang zum Betrieb.

Grundlagen der Betriebsausgaben

Betriebsausgaben umfassen alle Aufwendungen, die zur Erzielung, Sicherung und Erhaltung Ihrer Betriebseinnahmen dienen. Sie können aus tatsächlichen, sachlichen oder wirtschaftlichen Gründen entstehen. Die Abgrenzung zu privaten Ausgaben ist dabei von größter Bedeutung, denn nur betrieblich veranlasste Kosten sind abzugsfähig. Durchlaufende Posten, also Beträge, die Sie lediglich für Dritte einnehmen und weiterleiten, sind hingegen weder Betriebseinnahmen noch Betriebsausgaben und somit für die Gewinnermittlung irrelevant.

Geld und Sachwerte, die betrieblich veranlasst sind, sind steuerlich absetzbar. Am Ende eines Geschäftsjahres werden Ihre gesamten Betriebsausgaben von den Betriebseinnahmen abgezogen, um den steuerpflichtigen Gewinn zu ermitteln. Je höher die absetzbaren Betriebsausgaben, desto geringer fällt Ihr Gewinn und damit Ihre Steuerlast aus.

Keine allgemeine Betriebsausgabenpauschale

Entgegen einem weit verbreiteten Irrtum gibt es keine allgemeine Pauschale für Betriebsausgaben, die jeder Unternehmer ansetzen kann. Der Gesetzgeber verlangt grundsätzlich, dass Sie Ihre tatsächlichen Ausgaben nachweisen. Nur für sehr wenige, spezifisch definierte Berufsgruppen existieren Ausnahmen, bei denen ein pauschaler Betrag oder Prozentsatz angesetzt werden darf. Zu diesen Gruppen gehören beispielsweise:

- Tagesmütter oder Tagespflegepersonen (Pauschale pro Kind und Monat, abhängig von Betreuungszeit)

- Selbstständige Hebammen (Prozentsatz der Einnahmen bis zu einem Höchstbetrag)

- Hauptberuflich selbstständige Journalisten und Schriftsteller (Prozentsatz der Einnahmen bis zu einem Höchstbetrag)

- Nebenberuflich Tätige in künstlerischen, schriftstellerischen, wissenschaftlichen, vortragenden oder lehrenden Bereichen (Prozentsatz der Einnahmen bis zu einem Höchstbetrag nach § 3 Nr. 26 EStG)

Zusätzlich gibt es noch spezielle Pauschalen wie die Übungsleiterpauschale (§ 3 Nr. 26 EStG) und die Ehrenamtspauschale (§ 3 Nr. 26a EStG), die für bestimmte ehrenamtliche oder nebenberufliche Tätigkeiten gelten. Die genauen Beträge und Voraussetzungen für diese Pauschalen können sich ändern, daher ist es ratsam, sich im Gesetzestext oder beim Bundesfinanzministerium zu informieren oder einen Steuerberater zu konsultieren, der stets über die aktuelle Rechtslage im Bilde ist.

Wenn Sie zu keiner dieser spezifischen Gruppen gehören oder Ihre nachweislichen Ausgaben die Pauschale übersteigen, müssen Sie Ihre Betriebsausgaben einzeln belegen. Als Kleinunternehmer mit geringen Einnahmen und Ausgaben kann es unter Umständen vorteilhafter sein, eine eventuell zustehende Pauschale zu nutzen, falls Sie zu einer der berechtigten Gruppen gehören. Ansonsten müssen Sie Ihre tatsächlichen Ausgaben im Rahmen der Einnahme-Überschuss-Rechnung (EÜR) auflisten und nachweisen. Der Wechsel zwischen Pauschale und tatsächlichen Kosten ist möglich, jedoch immer erst im nächsten Geschäftsjahr.

Voll abzugsfähige Betriebsausgaben

Die meisten Kosten, die Ihnen im Rahmen Ihrer betrieblichen Tätigkeit entstehen, sind grundsätzlich voll abzugsfähig. Das bedeutet, Sie können den gesamten Betrag als Betriebsausgabe geltend machen und so Ihren steuerpflichtigen Gewinn mindern. Für viele dieser Ausgaben gilt das sogenannte Abflussprinzip nach § 11 Abs. 2 Satz 1 EStG. Dieses Prinzip besagt, dass eine Ausgabe in dem Kalenderjahr steuerlich berücksichtigt wird, in dem das Geld tatsächlich abgeflossen ist, also bezahlt wurde – unabhängig davon, wann die Leistung erbracht wurde oder die Rechnung fällig war.

Zu den typischen voll abzugsfähigen Betriebsausgaben, die unter die Kategorie der „übrigen unbeschränkt abziehbaren Betriebsausgaben“ fallen können, gehören beispielsweise:

- Bürokosten: Miete für Büroräume, Strom, Wasser, Heizung, Reinigungskosten, Kosten für Büromaterial und Verbrauchsgüter (Papier, Stifte, Toner, etc.).

- Personalkosten: Löhne, Gehälter, Sozialversicherungsbeiträge für Mitarbeiter.

- Beratungskosten: Honorare für Steuerberater, Rechtsanwälte oder Unternehmensberater, sofern die Beratung betrieblich veranlasst ist.

- Versicherungen und Steuern: Betriebsversicherungen (z.B. Betriebshaftpflicht), Kfz-Steuer für betrieblich genutzte Fahrzeuge, Umsatzsteuervorauszahlungen.

- Finanzierungskosten: Zinsen für betriebliche Darlehen oder Kredite.

- Werbeaufwendungen: Kosten für Anzeigen, Flyer, Online-Marketing, Erstellung einer Firmenwebsite, Werbegeschenke bis 35 Euro Netto-Wert pro Empfänger pro Jahr.

- Telefon- und Internetkosten: Die betrieblich veranlassten Anteile der Kommunikationskosten.

- Reisekosten: Kosten für beruflich veranlasste Reisen (Fahrtkosten, Übernachtung, Verpflegungsmehraufwand im Rahmen der Pauschalen).

- Fachliteratur und Fortbildungskosten: Kosten für Bücher, Zeitschriften, Seminare oder Kurse, die der beruflichen Weiterbildung dienen.

Diese Liste ist nicht abschließend, sondern zeigt gängige Beispiele. Grundsätzlich ist jede Ausgabe, die direkt durch Ihren Betrieb veranlasst ist und nicht explizit vom Gesetzgeber eingeschränkt oder ausgeschlossen wird, voll abzugsfähig.

Beschränkt abzugsfähige Betriebsausgaben

Neben den voll abzugsfähigen Kosten gibt es bestimmte Betriebsausgaben, die nur teilweise oder unter bestimmten Voraussetzungen abgesetzt werden können. Dies betrifft häufig Ausgaben, bei denen eine private Mitveranlassung möglich ist oder die der Gesetzgeber aus anderen Gründen nur begrenzt zum Abzug zulässt.

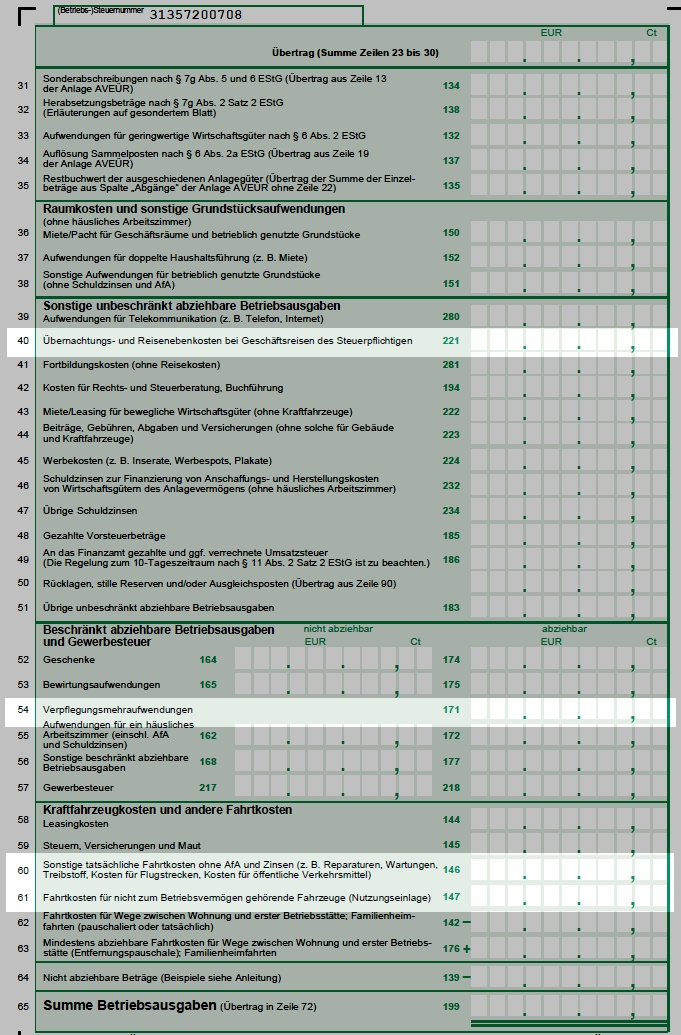

- Bewirtungskosten: Aufwendungen für die Bewirtung von Geschäftspartnern sind nur zu 70% abzugsfähig (§ 4 Abs. 5 Nr. 2 EStG). Wichtig sind hierbei die Angemessenheit der Kosten sowie die korrekte Dokumentation (Anlass, Teilnehmer, Ort, Datum auf dem Beleg vermerken). Luxuriöse oder unangemessen hohe Bewirtungskosten werden nicht anerkannt.

- Geschenke: Geschenke an Geschäftspartner sind nur dann als Betriebsausgabe abzugsfähig, wenn der Netto-Wert pro Empfänger und Wirtschaftsjahr 35 Euro nicht übersteigt (§ 4 Abs. 5 Nr. 1 EStG). Auch hier ist eine betriebliche Veranlassung (Anbahnung oder Pflege von Geschäftsbeziehungen) Voraussetzung.

- Fahrtkosten: Die Kosten für die Nutzung eines betrieblichen Fahrzeugs oder des privaten PKW für betriebliche Fahrten sind Betriebsausgaben. Beim privaten PKW kann entweder die tatsächlichen Kosten pro Kilometer ermittelt oder die Pauschale von 30 Cent pro gefahrenem betrieblichen Kilometer angesetzt werden. Bei gemischter Nutzung (betrieblich und privat) ist eine saubere Trennung, idealerweise mittels Fahrtenbuch, unerlässlich.

- Verpflegungsmehraufwendungen: Bei Geschäftsreisen können Sie pauschale Beträge für den Verpflegungsmehraufwand geltend machen. Die Höhe richtet sich nach der Dauer der Abwesenheit vom Betrieb (z.B. Tagespauschalen). Höhere tatsächliche Kosten werden in der Regel nicht anerkannt, es sei denn, es handelt sich um die bereits erwähnten Bewirtungskosten für Dritte.

Auch Anschaffungskosten für abnutzbares Anlagevermögen (wie Computer, Maschinen, Fahrzeuge) sind nicht sofort im Jahr der Anschaffung voll abzugsfähig, sondern müssen über die voraussichtliche Nutzungsdauer verteilt abgeschrieben werden (AfA - Absetzung für Abnutzung). Dies stellt eine zeitliche Beschränkung des Abzugs dar, keine inhaltliche.

Nicht abzugsfähige Betriebsausgaben

Es gibt bestimmte Ausgaben, die vom Gesetzgeber explizit vom Betriebsausgabenabzug ausgeschlossen sind (§ 4 Abs. 5 und § 12 EStG), auch wenn sie scheinbar einen Bezug zum Betrieb haben. Dazu gehören unter anderem:

- Aufwendungen für die private Lebensführung.

- Geldbußen, Ordnungs- und Verwarnungsgelder sowie Geldstrafen (z.B. für Verkehrsverstöße auf dem Weg zum Kunden).

- Zinsen auf hinterzogene Steuern.

- Gewerbesteuer (seit 2008).

- Unangemessene Aufwendungen für Repräsentation oder Luxus (z.B. Unterhalt einer Yacht oder eines Privatflugzeugs).

- Spenden über der gesetzlich zulässigen Höchstgrenze (meist 20% der Gesamteinkünfte).

Diese Kosten dürfen Ihren steuerpflichtigen Gewinn nicht mindern. Sie müssen in Ihrer Buchführung auf gesonderten Konten erfasst werden, typischerweise unter „Sonstige nicht abziehbare Aufwendungen“.

Die Herausforderung: Gemischte Aufwendungen

Besonders knifflig wird es bei Ausgaben, die sowohl betrieblich als auch privat veranlasst sind. Klassische Beispiele sind der beruflich und privat genutzte PKW, der Computer oder das Telefon. Hier ist eine klare Trennung und Zuordnung der Kosten unerlässlich, um den betrieblichen Anteil steuerlich geltend machen zu können.

Wenn der private Anteil einer gemischten Nutzung von untergeordneter Bedeutung ist (in der Regel weniger als 10%), können die Kosten oft komplett als Betriebsausgabe angesetzt werden. Ist der private Anteil höher, müssen die Kosten aufgeteilt werden. Bei einem Fahrzeug ist ein Fahrtenbuch die beste Methode, um die betrieblich gefahrenen Kilometer nachzuweisen und die Kosten entsprechend aufzuteilen. Bei Telefonkosten kann die Einzelverbindungsübersicht helfen, private von geschäftlichen Gesprächen zu trennen. Kosten für ein häusliches Arbeitszimmer sind nur unter strengen Voraussetzungen und oft nur beschränkt abzugsfähig.

Nicht trennbare Kosten, wie beispielsweise normale Kleidung (keine typische Berufskleidung) oder eine Brille, auch wenn diese für die Arbeit benötigt wird, gelten grundsätzlich als Kosten der privaten Lebensführung und sind nicht abzugsfähig, selbst wenn eine geringe betriebliche Mitnutzung vorliegt.

Zeitpunkt des Abzugs: Vorweggenommene und nachträgliche Betriebsausgaben

Betriebsausgaben können nicht nur während des laufenden Betriebs entstehen, sondern auch davor oder danach:

- Vorweggenommene Betriebsausgaben: Dies sind Kosten, die bereits vor der eigentlichen Aufnahme der betrieblichen Tätigkeit anfallen, aber in direktem Zusammenhang mit der geplanten Betriebsgründung stehen. Beispiele sind Kosten für Marktanalysen, Gründungsberatung durch Anwälte oder Steuerberater, Notarkosten, Fahrtkosten zu Bankgesprächen oder Behörden. Diese Kosten können bereits im Jahr ihrer Entstehung steuerlich geltend gemacht werden, auch wenn der Betrieb noch nicht aktiv ist.

- Nachträgliche Betriebsausgaben: Diese entstehen nach der Beendigung oder Veräußerung eines Betriebs. Dazu können beispielsweise Schuldzinsen gehören, die noch für betriebliche Kredite gezahlt werden müssen, oder Kosten für den Abschluss der Buchhaltung und die Erstellung der letzten Steuererklärung durch den Steuerberater. Auch diese Kosten sind abzugsfähig, sofern sie einen direkten wirtschaftlichen Zusammenhang mit dem ehemaligen Betrieb aufweisen.

Die korrekte steuerliche Behandlung und Buchung dieser zeitlich verschobenen Ausgaben ist wichtig. Im Zweifelsfall sollten Sie auch hier professionellen Rat einholen.

Die Bedeutung der Aufbewahrungspflicht

Um Betriebsausgaben steuerlich geltend machen zu können, müssen Sie diese nachweisen. Das Finanzamt verlangt Belege für Ihre Ausgaben. Daher unterliegen Sie der Aufzeichnungspflicht und müssen alle relevanten Unterlagen (Rechnungen, Quittungen, Kontoauszüge, Fahrtenbücher etc.) über einen gesetzlich vorgeschriebenen Zeitraum aufbewahren (meist 10 Jahre). Ohne entsprechende Belege kann das Finanzamt den Abzug verweigern oder Ihre Einkünfte schätzen, was in der Regel zu Ihren Ungunsten ausfällt. Besonders wichtig ist die sorgfältige Dokumentation bei gemischten Aufwendungen, Bewirtungskosten und Geschenken, um die betriebliche Veranlassung und Einhaltung der Grenzen nachzuweisen.

Häufig gestellte Fragen zu Betriebsausgaben

Was sind Betriebsausgaben einfach erklärt?

Betriebsausgaben sind alle Kosten, die Ihnen entstehen, weil Sie einen Betrieb führen oder einer selbstständigen Tätigkeit nachgehen. Sie mindern Ihren Gewinn und damit Ihre Steuerlast.

Kann ich alle meine Ausgaben absetzen?

Nein, nur Ausgaben, die betrieblich veranlasst sind. Private Ausgaben sind nicht absetzbar. Manche betriebliche Ausgaben sind auch nur teilweise abzugsfähig oder unterliegen bestimmten Grenzen.

Was ist der Unterschied zwischen Betriebsausgaben und Werbungskosten?

Betriebsausgaben entstehen bei Einkünften aus Gewerbebetrieb oder selbstständiger Arbeit. Werbungskosten entstehen bei Einkünften aus nichtselbstständiger Arbeit (z.B. als Angestellter) oder Vermietung/Verpachtung. Beide mindern die jeweilige Einkunftsart, aber der Begriff und die Details unterscheiden sich.

Gelten Geschenke an Kunden als Betriebsausgabe?

Ja, unter bestimmten Voraussetzungen. Das Geschenk muss betrieblich veranlasst sein und der Nettowert pro Empfänger und Jahr darf 35 Euro nicht übersteigen. Werbeartikel mit geringem Wert fallen nicht unter diese Regelung.

Sind Bewirtungskosten voll absetzbar?

Nein, Bewirtungskosten für Geschäftspartner sind nur zu 70% als Betriebsausgabe abzugsfähig. Bewirtungskosten für eigene Mitarbeiter sind hingegen voll abzugsfähig.

Was sind vorweggenommene Betriebsausgaben?

Das sind Kosten, die bereits vor dem Start Ihres Betriebs anfallen (z.B. für Beratung, Genehmigungen), aber eindeutig im Hinblick auf die spätere betriebliche Tätigkeit entstehen. Sie können schon vor Betriebsbeginn steuerlich geltend gemacht werden.

Muss ich Belege für alle Betriebsausgaben aufbewahren?

Ja, unbedingt. Ohne Belege können Sie die Ausgaben nicht nachweisen, und das Finanzamt kann den Abzug verweigern oder schätzen. Es gelten gesetzliche Aufbewahrungsfristen.

Das Verständnis und die korrekte Handhabung von Betriebsausgaben sind grundlegend für die Steueroptimierung. Indem Sie alle zulässigen Kosten korrekt erfassen und dokumentieren, können Sie Ihren steuerpflichtigen Gewinn minimieren und so Ihre finanzielle Situation verbessern. Im Zweifelsfall ist die Konsultation eines Steuerberaters immer eine sinnvolle Investition.

Wenn du mehr spannende Artikel wie „Betriebsausgaben: Was Sie Absetzen Können“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!