19/12/2017

Die Ergebnistabelle ist ein unverzichtbares Werkzeug in der Kosten- und Leistungsrechnung (KLR). Sie dient dazu, einen detaillierten und präzisen Überblick über die finanzielle Performance eines Unternehmens zu erhalten. Im Kern geht es darum, kostendeckende Erlöse den tatsächlich angefallenen Aufwendungen systematisch gegenüberzustellen. Dies ermöglicht nicht nur die Identifizierung und Quantifizierung aller relevanten Kostenarten, sondern liefert auch wertvolle Entscheidungshilfen für die betriebliche Praxis. Die Ergebnistabelle schlägt somit eine wichtige Brücke zwischen der Finanzbuchhaltung, die sich am externen Rechnungswesen orientiert, und dem Controlling, das für die interne Steuerung zuständig ist.

- Grundlegender Aufbau der Ergebnistabelle

- Die Rolle der Kostenartenrechnung

- Die Bedeutung der Abgrenzungsrechnung

- Rechnungskreise und das Gesamtergebnis

- Beispielhafte Struktur einer Ergebnistabelle

- Auswertung und Interpretation

- Was sagen die Leistungen in der Ergebnistabelle aus?

- Häufig gestellte Fragen zur Ergebnistabelle

- Fazit

Grundlegender Aufbau der Ergebnistabelle

Der Aufbau der Ergebnistabelle in der Kosten- und Leistungsrechnung ist logisch und strukturiert. Sie basiert auf der Gegenüberstellung von Kosten und Erlösen. Die zentrale Aufgabe der Tabelle ist es, das Betriebsergebnis zu ermitteln, das ausschließlich aus der betrieblichen Tätigkeit resultiert. Um dies zu erreichen, werden verschiedene Kostenarten detailliert erfasst und voneinander abgegrenzt. Diese Differenzierung ist entscheidend, um die tatsächliche Kostenstruktur und die Rentabilität einzelner Produkte oder Dienstleistungen zu verstehen.

Die wichtigsten Unterscheidungen bei den Kosten, die in der Ergebnistabelle Berücksichtigung finden, sind:

- variable Kosten: Diese Kosten fallen nur an, wenn ein Produkt hergestellt oder eine Leistung erbracht wird. Sie ändern sich also direkt proportional zur Produktions- oder Absatzmenge. Beispiele sind Materialkosten oder direkt produktionsabhängige Energiekosten.

- fixe Kosten: Im Gegensatz dazu fallen diese Kosten unabhängig von der Produktions- oder Absatzmenge an, zumindest innerhalb eines bestimmten relevanten Bereichs. Beispiele hierfür sind Miete, Gehälter für fest angestellte Mitarbeiter oder Grundsteuern.

- Direkte Kosten: Diese Kosten können direkt einem bestimmten Kostenträger, wie einem Produkt oder einer Dienstleistung, zugerechnet werden.

- Indirekte Kosten (Gemeinkosten): Diese Kosten können nicht direkt einem einzelnen Kostenträger zugeordnet werden. Sie fallen für mehrere Kostenträger gemeinsam an und müssen über Verteilungsschlüssel zugewiesen werden (z.B. Miete für eine Produktionshalle, die für mehrere Produkte genutzt wird).

- Primäre Kosten: Dies sind Kosten, die durch den Verbrauch von Gütern und Dienstleistungen entstehen, die von außerhalb des Unternehmens bezogen werden (z.B. Materialeinkauf, externe Dienstleistungen).

- Sekundäre Kosten: Diese Kosten entstehen durch innerbetriebliche Leistungen (z.B. Kosten einer internen Reparaturwerkstatt, die für andere Abteilungen tätig wird).

Die Gegenüberstellung all dieser Kostenarten mit den betrieblichen Erlösen führt zur Ermittlung des Betriebsergebnisses.

Die Rolle der Kostenartenrechnung

Bevor die Kosten in der Ergebnistabelle strukturiert werden können, müssen sie zunächst erfasst und klassifiziert werden. Hier kommt die Kostenartenrechnung ins Spiel. Sie ist der erste Schritt in der KLR und befasst sich mit der Frage, welche Kosten in welcher Höhe angefallen sind. In der Kostenartenrechnung werden alle in einem Unternehmen anfallenden Kosten systematisch nach ihrer Art und Herkunft gegliedert. Diese Gliederung liefert die Grundlage für die Darstellung in der Ergebnistabelle.

Durch eine sorgfältige Kostenartenrechnung können Unternehmen nicht nur die aktuellen Kosten erfassen, sondern auch Prognosen für zukünftige Kostenentwicklungen erstellen und Kostenvergleiche über verschiedene Perioden oder zwischen verschiedenen Betriebsbereichen durchführen. Die detaillierte Erfassung hilft dabei, Kostenbewusstsein im Unternehmen zu schaffen und Potenziale zur Kostenminimierung zu identifizieren.

Die Bedeutung der Abgrenzungsrechnung

Ein zentraler Bestandteil der Ergebnistabelle und der KLR insgesamt ist die Abgrenzungsrechnung. Ihre Hauptfunktion ist die Unterscheidung zwischen den Werten der Finanzbuchhaltung (Aufwendungen und Erträge der Gewinn- und Verlustrechnung - GuV) und den Werten der Kosten- und Leistungsrechnung (Kosten und Leistungen). Ziel ist es, das Betriebsergebnis von neutralen Ergebnissen abzugrenzen. Nur die tatsächlich betrieblich verursachten Kosten und Erlöse sollen in die Berechnung des Betriebsergebnisses einfließen.

Die Abgrenzungsrechnung korrigiert die Werte der Finanzbuchhaltung, um sie für die interne Steuerung nutzbar zu machen. Dabei unterscheidet man:

- Betriebliche Aufwendungen/Kosten und Erträge/Leistungen: Diese resultieren direkt aus der normalen Geschäftstätigkeit des Unternehmens.

- Neutrale Aufwendungen und Erträge: Diese haben keinen direkten Bezug zur eigentlichen betrieblichen Leistungserstellung. Sie können betriebsfremd (z.B. Zinserträge aus Kapitalanlagen, Spenden), außerordentlich (z.B. Verkauf von Anlagevermögen über Buchwert) oder periodenfremd (z.B. Steuernachzahlungen für Vorjahre) sein. Diese neutralen Posten werden in der Ergebnistabelle vom Betriebsergebnis abgegrenzt.

- Kalkulatorische Kosten und Erträge: Dies sind Kosten und Erträge, die in der Finanzbuchhaltung entweder gar nicht oder in anderer Höhe erfasst werden, für die KLR aber relevant sind, um ein realistisches Bild der Kostenbelastung zu erhalten. Beispiele sind kalkulatorische Abschreibungen (oft basierend auf Wiederbeschaffungswerten oder tatsächlicher Nutzung, im Gegensatz zu handels- oder steuerrechtlichen Abschreibungen), kalkulatorische Zinsen auf Eigenkapital oder kalkulatorischer Unternehmerlohn.

Die Abgrenzungsrechnung stellt sicher, dass das in der Ergebnistabelle ausgewiesene Betriebsergebnis tatsächlich die Rentabilität des operativen Geschäfts widerspiegelt und nicht durch außerbetriebliche oder periodenfremde Einflüsse verzerrt wird.

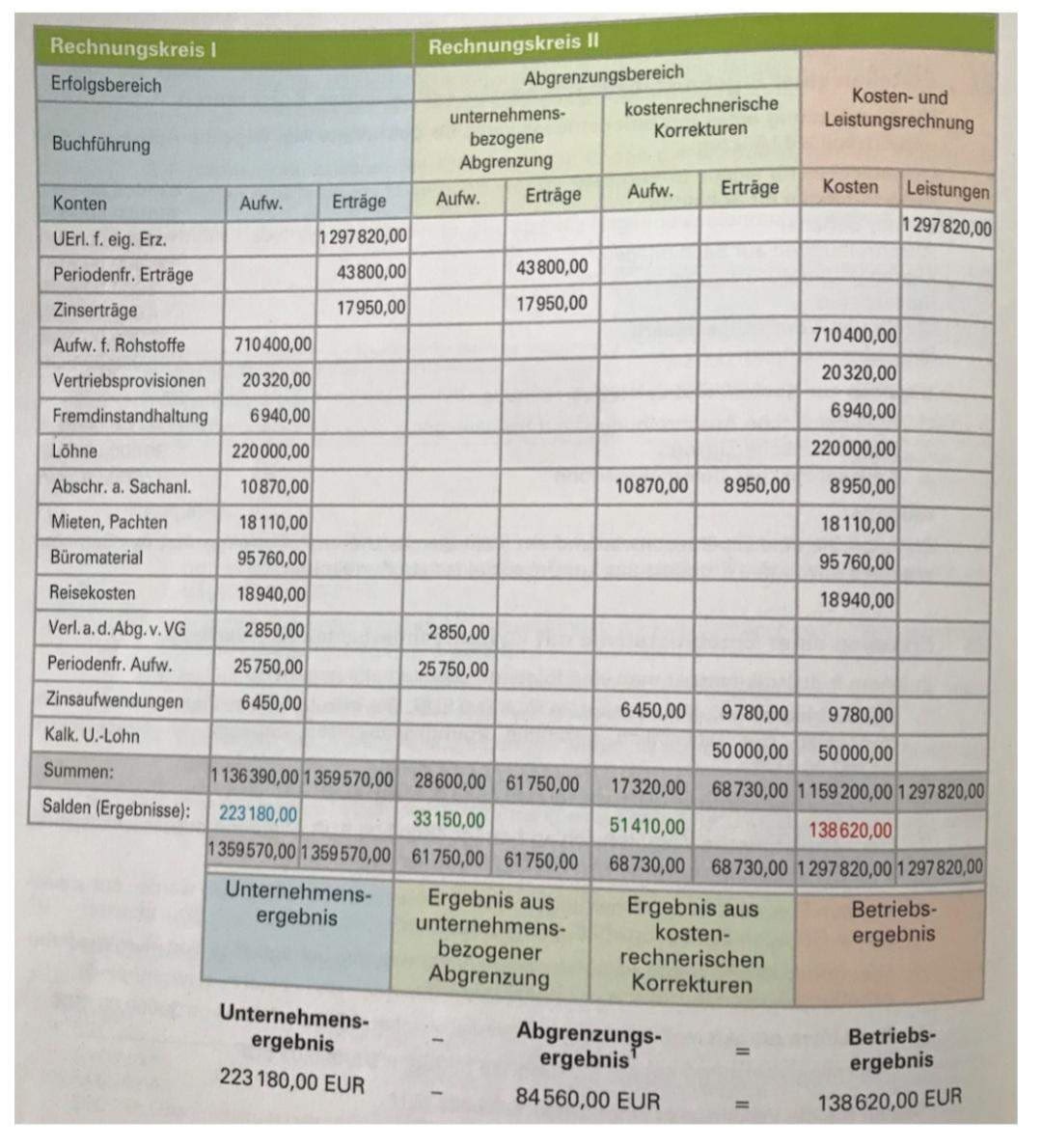

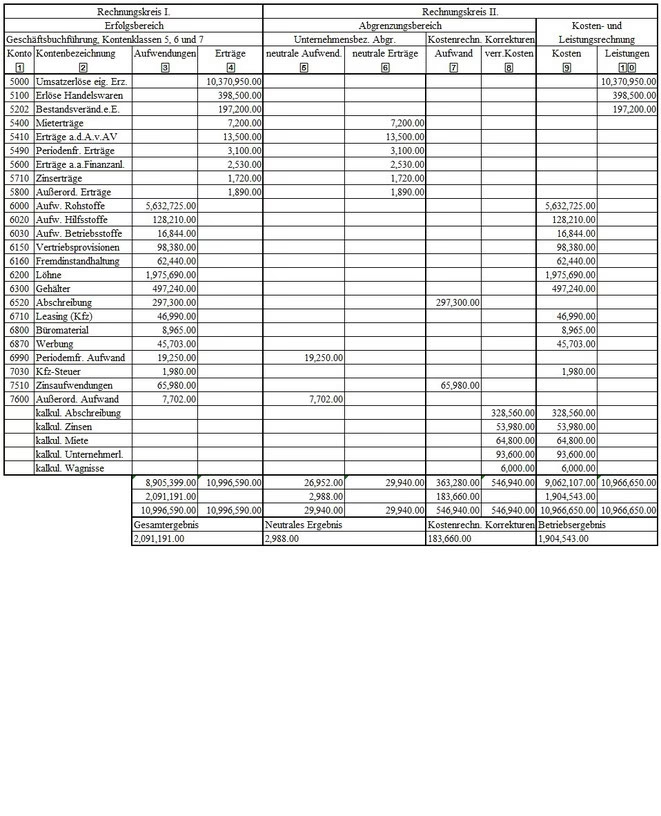

Rechnungskreise und das Gesamtergebnis

Das Zusammenspiel von Finanzbuchhaltung und KLR sowie die Rolle der Abgrenzungsrechnung lassen sich gut anhand von zwei Rechnungskreisen darstellen:

Rechnungskreis 1 (Finanzbuchhaltung / GuV):

Hier werden alle Erträge und Aufwendungen erfasst, die das externe Gesamtergebnis (Gewinn oder Verlust laut GuV) bestimmen.

Gesamtergebnis = Erträge (GuV) – Aufwendungen (GuV)

Rechnungskreis 2 (Kosten- und Leistungsrechnung / KLR):

Dieser Kreis dient der Ermittlung des internen Betriebsergebnisses. Er basiert auf Kosten und Leistungen.

Betriebsergebnis = Leistungen (KLR) – Kosten (KLR)

Das Gesamtergebnis aus Rechnungskreis 1 setzt sich zusammen aus dem Betriebsergebnis aus Rechnungskreis 2 und dem neutralen Ergebnis, das im Rahmen der Abgrenzungsrechnung ermittelt wird:

Gesamtergebnis = Betriebsergebnis + Neutrales Ergebnis

Das neutrale Ergebnis ergibt sich aus den neutralen Erträgen und Aufwendungen sowie den kostentechnischen Korrekturen (z.B. durch kalkulatorische Kosten), die im Abgrenzungsbereich erfasst werden.

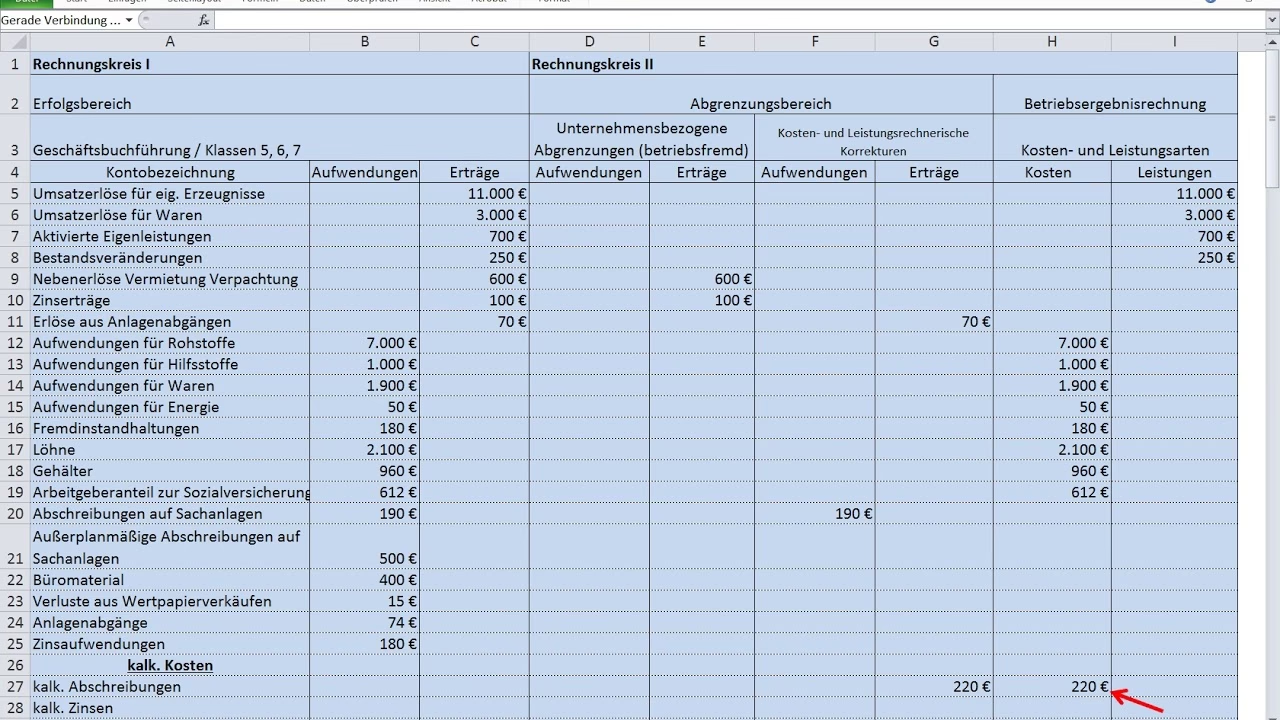

Beispielhafte Struktur einer Ergebnistabelle

Eine Ergebnistabelle könnte in ihrer grundlegenden Form wie folgt aufgebaut sein, um die unterschiedlichen Ergebnisse darzustellen:

| Posten | GuV-Wert (Aufwand / Ertrag) | Abgrenzung (+ / -) | KLR-Wert (Kosten / Leistung) |

|---|---|---|---|

| Umsatzerlöse | [GuV Erträge] | [Anpassung für KLR-Leistungen] | [KLR Leistungen] |

| - Materialaufwand | [GuV Aufwand] | [Anpassung für KLR Kosten] | [KLR Kosten - z.B. variable Kosten] |

| - Personalaufwand | [GuV Aufwand] | [Anpassung für KLR Kosten - z.B. kalk. U-Lohn] | [KLR Kosten - z.B. fixe Kosten Anteil] |

| - Mieten / Pachten | [GuV Aufwand] | [Anpassung für KLR Kosten - z.B. private Nutzung] | [KLR Kosten - z.B. fixe Kosten] |

| - Abschreibungen | [GuV Aufwand] | [Anpassung für kalk. Abschreibungen] | [KLR Kosten - kalk. Abschreibungen] |

| ... weitere Aufwände / Kosten | ... | ... | ... |

| + Zinserträge / -aufwendungen | [GuV Erträge / Aufw.] | [Neutral - Abgrenzung] | 0 |

| + Außerordentliche Erträge / -aufw. | [GuV Erträge / Aufw.] | [Neutral - Abgrenzung] | 0 |

| Gesamtergebnis (GuV) | [Summe GuV] | ||

| Neutrales Ergebnis (Abgrenzung) | [Summe Abgrenzung] | ||

| Betriebsergebnis (KLR) | [Summe KLR] | ||

| Kontrolle: Gesamtergebnis = Betriebsergebnis + Neutrales Ergebnis |

In der Spalte 'Abgrenzung' werden die Beträge erfasst, die notwendig sind, um von den GuV-Werten zu den KLR-Werten zu gelangen. Ein positiver Betrag in der Abgrenzung bedeutet, dass der GuV-Aufwand höher war als die KLR-Kosten oder der GuV-Ertrag niedriger als die KLR-Leistung, während ein negativer Betrag das Gegenteil anzeigt.

Auswertung und Interpretation

Die bloße Erstellung der Ergebnistabelle reicht nicht aus. Der eigentliche Wert liegt in ihrer Auswertung und Interpretation. Sie ermöglicht tiefe Einblicke in die Rentabilität des Kerngeschäfts und hilft, Stärken und Schwächen zu erkennen.

Schritt für Schritt zur Auswertung:

- Identifizieren Sie die variable Kosten: Analysieren Sie, wie sich diese Kosten im Verhältnis zum Umsatz oder zur Produktionsmenge verhalten. Steigen sie proportional? Gibt es Effizienzgewinne oder -verluste bei steigender Menge?

- Ordnen Sie die fixe Kosten zu: Betrachten Sie die Höhe der fixe Kosten und deren Anteil an den Gesamtkosten. Hohe fixe Kosten bedeuten ein höheres Risiko bei schwankenden Umsätzen (hoher Fixkostenblock muss immer gedeckt werden), bieten aber auch Hebelwirkung bei steigenden Umsätzen.

- Unterscheiden Sie direkte von indirekten Kosten: Verstehen Sie, welche Kosten direkt einem Produkt zugeordnet werden können und welche Gemeinkosten über Schlüssel verteilt werden. Dies ist wichtig für die Produktkalkulation und die Rentabilitätsanalyse auf Produktebene.

- Differenzieren Sie primäre von sekundären Kosten: Analysieren Sie, welche Kosten extern verursacht werden und welche intern entstehen. Dies kann Hinweise auf die Effizienz interner Prozesse geben.

- Ermitteln und analysieren Sie das Betriebsergebnis: Dies ist die zentrale Kennzahl. Ist es positiv, arbeitet das Kerngeschäft profitabel. Ist es negativ, sollte dringend analysiert werden, welche Kosten zu hoch sind oder ob die Erlöse zu niedrig sind. Vergleichen Sie das Betriebsergebnis über Perioden, um Trends zu erkennen.

- Analysieren Sie die Abgrenzungen: Verstehen Sie, welche Posten zwischen GuV und KLR abweichen und warum. Dies hilft, das Zustandekommen des Gesamtergebnisses im Vergleich zum Betriebsergebnis zu verstehen und zu beurteilen, ob neutrale Posten das Gesamtergebnis stark beeinflussen.

Eine negative Zahl als Betriebsergebnis ist ein klares Signal für nicht wirtschaftliches Handeln im operativen Geschäft. Es ist dann entscheidend, die einzelnen Kosten- und Erlösarten detailliert zu analysieren, um die Ursachen zu finden und geeignete Maßnahmen zur Verbesserung der Wirtschaftlichkeit zu ergreifen, z.B. durch Prozessoptimierung, Kostenreduktion oder Preisanpassungen.

Was sagen die Leistungen in der Ergebnistabelle aus?

In der Ergebnistabelle stehen den Kosten die Leistungen gegenüber. Leistungen in der KLR umfassen nicht nur die Umsatzerlöse aus dem Verkauf von Produkten und Dienstleistungen, sondern auch andere betrieblich bedingte Wertsteigerungen, die im Rahmen der Leistungserstellung entstehen können, auch wenn sie sich (noch) nicht in Umsatzerlösen niedergeschlagen haben (z.B. Bestandsveränderungen bei unfertigen oder fertigen Erzeugnissen, aktivierte Eigenleistungen). Sie repräsentieren den Wert der betrieblichen Tätigkeit in einer Periode.

Die Leistungen sind die Einnahmen oder Erträge, die direkt mit dem Betriebszweck des Unternehmens in Verbindung stehen. Neutrale Erträge, wie beispielsweise Mieteinnahmen aus nicht betriebsnotwendigen Immobilien oder Erträge aus Wertpapieren, werden im Rahmen der Abgrenzungsrechnung vom Betriebsergebnis abgegrenzt und gehören zum neutralen Ergebnis. Die Unterscheidung zwischen betrieblichen Leistungen und neutralen Erträgen ist essenziell, um die Rentabilität des eigentlichen Geschäftszwecks beurteilen zu können.

Häufig gestellte Fragen zur Ergebnistabelle

Was ist der Hauptzweck der Ergebnistabelle?

Der Hauptzweck ist die präzise Ermittlung des Betriebsergebnisses, indem betrieblich bedingte Kosten und Leistungen systematisch gegenübergestellt und von neutralen Posten abgegrenzt werden. Sie dient der internen Erfolgsanalyse und Steuerung.

Was ist der Unterschied zwischen Aufwendungen (GuV) und Kosten (KLR)?

Aufwendungen sind Werteverbräuche einer Periode laut Finanzbuchhaltung, die das Gesamtergebnis beeinflussen können (auch neutrale). Kosten sind Werteverbräuche, die direkt mit der betrieblichen Leistungserstellung zusammenhängen und das Betriebsergebnis beeinflussen. Die Abgrenzungsrechnung überführt Aufwendungen in Kosten.

Was sind kalkulatorische Kosten?

Kalkulatorische Kosten sind Kosten, die für die interne Preiskalkulation und Erfolgsrechnung angesetzt werden, aber in der Finanzbuchhaltung entweder nicht oder in anderer Höhe als Aufwand erscheinen. Beispiele sind kalkulatorische Abschreibungen, kalkulatorische Zinsen oder kalkulatorischer Unternehmerlohn.

Warum ist die Abgrenzungsrechnung wichtig?

Sie ist wichtig, um das tatsächliche Ergebnis des operativen Geschäfts (das Betriebsergebnis) von außerbetrieblichen, periodenfremden oder außerordentlichen Einflüssen (dem neutralen Ergebnis) zu trennen. Nur so erhält man ein unverzerrtes Bild der Leistungsfähigkeit des Kerngeschäfts.

Wie hilft die Ergebnistabelle bei Entscheidungen?

Durch die detaillierte Aufschlüsselung von Kosten und Leistungen sowie die Ermittlung des Betriebsergebnisses liefert sie fundierte Informationen für operative und strategische Entscheidungen, z.B. zur Preisgestaltung, Produktportfolio-Optimierung, Effizienzsteigerung oder Kostenkontrolle.

Fazit

Die Ergebnistabelle ist weit mehr als nur eine tabellarische Auflistung von Zahlen. Sie ist ein mächtiges Analyseinstrument der Kosten- und Leistungsrechnung, das durch die systematische Erfassung von Kostenarten, die Anwendung der Kostenartenrechnung und insbesondere die Durchführung der Abgrenzungsrechnung ein klares Bild der betrieblichen Leistungskraft liefert. Ihre korrekte Anwendung und Interpretation ermöglicht es Unternehmen, ihr Betriebsergebnis genau zu verstehen, unprofitable Bereiche zu identifizieren und gezielte Maßnahmen zur Steigerung der Wirtschaftlichkeit einzuleiten. Sie ist somit ein Eckpfeiler für fundierte betriebswirtschaftliche Entscheidungen und ein unverzichtbares Werkzeug für jeden, der die finanzielle Gesundheit eines Unternehmens beurteilen möchte.

Wenn du mehr spannende Artikel wie „Ergebnistabelle in der KLR: Aufbau & Nutzen“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!