01/05/2012

Als Außendienstmitarbeiter sind Sie viel unterwegs. Diese beruflichen Auswärtstätigkeiten bringen oft zusätzliche Kosten mit sich, die bei einer stationären Tätigkeit in der Firma nicht anfallen würden. Glücklicherweise bietet das deutsche Steuerrecht Möglichkeiten, diese Aufwendungen steuerlich geltend zu machen. Die wichtigsten Bereiche, in denen Sie als Außendienstmitarbeiter potenziell Steuern sparen können, sind der Verpflegungsmehraufwand und die Kosten für ein häusliches Arbeitszimmer, auch Homeoffice genannt.

Bei beruflich bedingten Auswärtstätigkeiten entstehen Arbeitnehmern Aufwendungen, die unter dem Begriff Reisekosten zusammengefasst werden. Dazu zählen neben den offensichtlichen Übernachtungs- und Fahrtkosten auch die Kosten für die Verpflegung, die unterwegs höher ausfallen können als zu Hause. Diese erhöhten Aufwendungen für Essen und Trinken werden als Verpflegungsmehraufwand bezeichnet. Ebenso kann ein Homeoffice nötig sein, wenn beim Arbeitgeber kein fester Arbeitsplatz zur Verfügung steht oder die Tätigkeit überwiegend von zu Hause aus erfolgt.

Beachten Sie bitte, dass die hier bereitgestellten Informationen allgemeiner Natur sind und keine steuerliche Beratung darstellen. Bei konkreten steuerlichen Fragen sollten Sie sich stets an einen qualifizierten Steuerberater wenden.

Verpflegungsmehraufwand im Außendienst steuerlich absetzen

Der Verpflegungsmehraufwand entsteht, wenn Sie beruflich außerhalb Ihrer ersten Tätigkeitsstätte tätig sind. Dies ist bei Außendienstmitarbeitern naturgemäß sehr häufig der Fall. Da Sie sich unterwegs nicht zu den üblichen Konditionen selbst versorgen können wie zu Hause oder in einer Kantine am Arbeitsplatz, erkennt der Gesetzgeber diese zusätzlichen Kosten an.

Dieser Mehraufwand kann Ihnen entweder von Ihrem Arbeitgeber steuerfrei erstattet werden, oder Sie machen ihn selbst als Werbungskosten in Ihrer jährlichen Einkommensteuererklärung geltend. Die Höhe des absetzbaren oder erstattungsfähigen Betrags ist gesetzlich in Form von Pauschalen festgelegt und richtet sich nach der Dauer Ihrer Abwesenheit von Ihrer Wohnung und der ersten Tätigkeitsstätte.

Die Höhe der Verpflegungspauschale

Die aktuellen Pauschalen für den Verpflegungsmehraufwand gelten seit dem 1. Januar 2020. Sie sind gestaffelt nach der Dauer der Abwesenheit:

- Für jede Auswärtstätigkeit, die mehr als 8 Stunden dauert, beträgt die Verpflegungspauschale 14 Euro pro Kalendertag.

- Bei mehrtägigen Dienstreisen gelten für den An- und den Abreisetag jeweils 14 Euro, unabhängig davon, wie viele Stunden Sie an diesen Tagen tatsächlich abwesend sind.

- Für die Zwischentage einer mehrtägigen Dienstreise, an denen Sie mindestens 24 Stunden von Ihrer Wohnung abwesend sind, beträgt die Pauschale 28 Euro pro Tag.

Diese Pauschalen sind fix und unabhängig von Ihren tatsächlichen Ausgaben für Verpflegung. Sie müssen also keine Belege für Ihre Mahlzeiten sammeln, um die Pauschale geltend zu machen.

| Abwesenheitsdauer | Verpflegungspauschale pro Tag (seit 01.01.2020) |

|---|---|

| mehr als 8 Stunden | 14 Euro |

| 24 Stunden (Zwischentag) | 28 Euro |

| An- und Abreisetag bei mehrtägigen Reisen | 14 Euro |

Es ist wichtig zu beachten, dass für Steuererklärungen vergangener Jahre (vor 2020) möglicherweise noch andere, niedrigere Pauschalen galten.

Kürzung der Pauschale bei Mahlzeiten des Arbeitgebers

Erhält der Arbeitnehmer während der Auswärtstätigkeit eine oder mehrere Mahlzeiten von seinem Arbeitgeber gestellt (z. B. im Rahmen einer Besprechung, als inbegriffenes Frühstück im Hotel oder bei einer Kundenveranstaltung), so muss die Verpflegungspauschale gekürzt werden. Diese Kürzung erfolgt prozentual, unabhängig davon, ob die Mahlzeit tatsächlich konsumiert wurde.

- Für ein vom Arbeitgeber gestelltes Frühstück wird die Tagespauschale um 20 % gekürzt.

- Für ein vom Arbeitgeber gestelltes Mittagessen wird die Tagespauschale um 40 % gekürzt.

- Für ein vom Arbeitgeber gestelltes Abendessen wird die Tagespauschale um 40 % gekürzt.

Die Kürzung bezieht sich immer auf die jeweilige Tagespauschale. Bei einer Tagesreise von mehr als 8 Stunden (Pauschale 14 Euro) würde ein gestelltes Mittagessen die Pauschale um 40 % von 14 Euro, also um 5,60 Euro, reduzieren. Es verbleiben 8,40 Euro. Bei einem Zwischentag einer mehrtägigen Reise (Pauschale 28 Euro) würde ein gestelltes Mittagessen die Pauschale um 40 % von 28 Euro, also um 11,20 Euro, reduzieren. Es verbleiben 16,80 Euro.

Berechnung der Pauschale im Außendienst

Für Außendienstmitarbeiter kann die Berechnung der Abwesenheitsdauer manchmal etwas komplexer sein, insbesondere wenn sie während des Tages zwischen Kundenbesuchen und der Firmenzentrale pendeln. Entscheidend ist die gesamte Abwesenheitsdauer von der Wohnung und der ersten Tätigkeitsstätte.

Betrachten wir das Beispiel von Consultant Michael aus dem uns vorliegenden Text:

Michael verlässt morgens um 6 Uhr seine Wohnung. Er besucht bis 13 Uhr einen Kunden (7 Stunden Auswärtstätigkeit). Von 13 Uhr bis 15 Uhr (2 Stunden) arbeitet er in der Firmenzentrale. Anschließend trifft er sich von 15 Uhr bis 17 Uhr (2 Stunden) mit einem weiteren Kunden (erneut Auswärtstätigkeit). Um 17 Uhr tritt er die Heimreise an.

Die gesamte Abwesenheit von der Wohnung dauert von 6 Uhr bis zum Ende der Rückreise. Die maßgebliche Zeit für die Pauschale ist jedoch die Abwesenheit von der ersten Tätigkeitsstätte UND der Wohnung. In diesem Fall ist Michael von 6 Uhr bis 17 Uhr unterwegs. Auch wenn er zwischendurch in der Firmenzentrale war, ist die gesamte Abwesenheit > 8 Stunden. Die Zeiten der Auswärtstätigkeit sind 7 Stunden (Kunde 1) + 2 Stunden (Kunde 2) = 9 Stunden. Da die gesamte Abwesenheit (6 Uhr bis 17 Uhr) und die reine Auswärtstätigkeit (> 8 Stunden) die Kriterien erfüllen, kann Michael für diesen Tag die volle Pauschale von 14 Euro geltend machen.

Wäre Michael beispielsweise nur von 6 Uhr bis 10 Uhr beim Kunden gewesen und danach direkt in die Firmenzentrale gefahren und dort geblieben, wäre die Abwesenheit zwar vielleicht auch lange, aber die Auswärtstätigkeit wäre nur 4 Stunden (< 8 Stunden). In diesem Fall gäbe es keine Verpflegungspauschale.

Verpflegungspauschale bei Auswärtstätigkeiten im Ausland

Führen Ihre Dienstreisen Sie ins Ausland, gelten andere, länderspezifische Verpflegungspauschalen. Diese werden jährlich vom Bundesministerium der Finanzen (BMF) neu festgelegt und können je nach Land und sogar Regionen innerhalb eines Landes stark variieren.

Hier sind einige Beispiele für ausländische Pauschalen (Stand 01.01.2024) aus dem uns vorliegenden Text:

| Land | Abwesenheit mind. 24 Stunden | Abwesenheit mind. 8 Stunden bzw. An- und Abreise |

|---|---|---|

| Dänemark | 75 Euro | 50 Euro |

| Irland | 58 Euro | 39 Euro |

| Frankreich (nach Region) | 53 bis 58 Euro | 36 bis 39 Euro |

| Italien (nach Region) | 42 bis 48 Euro | 28 bis 32 Euro |

| Österreich | 50 Euro | 33 Euro |

| Schweiz (nach Region) | 64 bis 66 Euro | 43 bis 44 Euro |

| Spanien (nach Region) | 34 bis 44 Euro | 23 bis 29 Euro |

Diese Tabelle zeigt, dass die Pauschalen im Ausland oft deutlich höher sein können als in Deutschland, aber auch, dass es innerhalb großer Länder wie Frankreich, Italien, Schweiz oder Spanien regionale Unterschiede geben kann.

Besuchen Sie während einer Dienstreise mehrere Länder, so ist für den Anreisetag und die Zwischentage dasjenige Land maßgeblich, das Sie am letzten Tag vor Mitternacht (24 Uhr Ortszeit) erreicht haben. Wenn Sie beispielsweise von Brüssel nach Helsinki fliegen und Helsinki vor 24 Uhr erreichen, gilt für diesen Tag die Pauschale für Finnland. Erreichen Sie Helsinki erst nach Mitternacht, gilt für diesen Tag noch die Pauschale des Landes, aus dem Sie abgereist sind, also Belgien.

Homeoffice-Kosten als Außendienstmitarbeiter absetzen

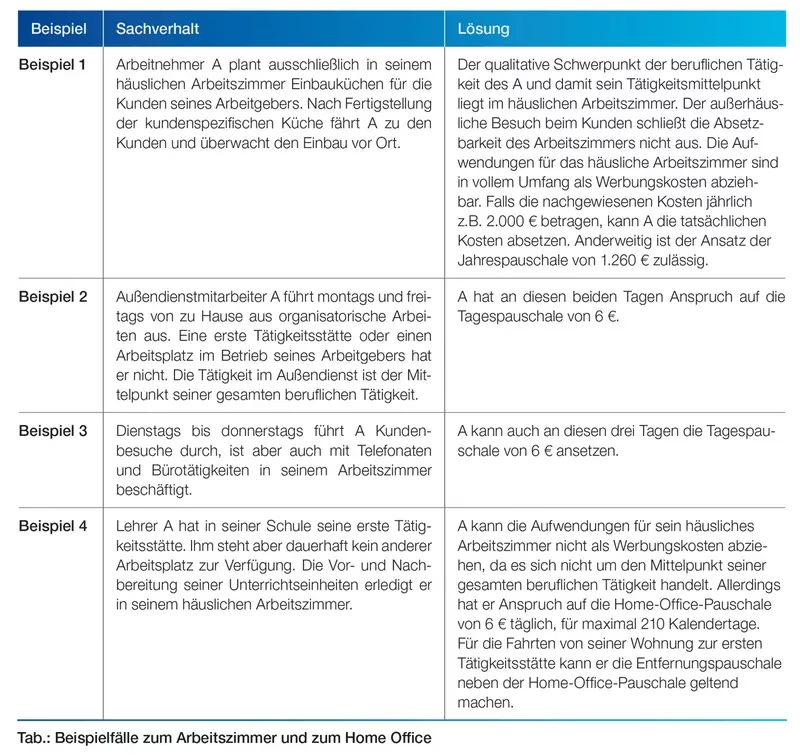

Viele Außendienstmitarbeiter haben keinen festen oder keinen zumutbaren Arbeitsplatz bei ihrem Arbeitgeber. In solchen Fällen ist es oft notwendig, einen Teil der Arbeit (z. B. Berichte schreiben, Termine planen, E-Mails bearbeiten) von zu Hause aus zu erledigen. Wenn Sie ein häusliches Arbeitszimmer nutzen, können die Kosten dafür unter bestimmten Voraussetzungen steuerlich abgesetzt werden.

Die steuerliche Behandlung des Homeoffice ist an strenge Bedingungen geknüpft. Das Finanzamt erkennt die Kosten nur an, wenn das Arbeitszimmer bestimmten Kriterien entspricht und Ihre berufliche Situation die Notwendigkeit oder den Mittelpunkt der Tätigkeit im Homeoffice begründet.

Voraussetzungen für das häusliche Arbeitszimmer

Damit die Kosten für Ihr Homeoffice steuerlich abzugsfähig sind, müssen folgende Voraussetzungen erfüllt sein:

- Nutzung: Das Zimmer muss zu weniger als zehn Prozent privat genutzt werden. Es muss „ausschließlich oder nahezu ausschließlich der Erzielung von Einkünften“ dienen. Eine Überschreitung dieser 10-Prozent-Grenze führt dazu, dass gar kein Abzug möglich ist.

- Tätigkeiten: Das Zimmer muss für typische Büroarbeiten genutzt werden, wie schriftliche, verwaltende, organisatorische, gedankliche oder kreative Tätigkeiten.

- Häusliche Verbindung: Das Arbeitszimmer muss Teil Ihrer häuslichen Sphäre sein. Das bedeutet, es muss mit Ihrer Wohnung verbunden sein (auch Kellerräume oder Dachgeschosse können dazu gehören, wenn sie zur Wohneinheit gehören).

- Funktion und Einrichtung: Das Zimmer muss funktional als Büro eingerichtet sein. Ein Schreibtisch, Stuhl und Bücherregal sind typische Einrichtungsgegenstände. Befinden sich jedoch private Gegenstände wie Schlafsofas, Gästebetten oder Freizeitgeräte (Fernseher, Tischkicker) im Raum, wird es in der Regel nicht als Arbeitszimmer anerkannt.

- Vier Wände: Das Arbeitszimmer muss ein abgeschlossener Raum sein. Eine Arbeitsecke im Wohnzimmer oder ein Durchgangszimmer sind nicht ausreichend. Abtrennungen durch Vorhänge oder Raumteiler genügen den Anforderungen des Finanzamtes nicht.

Für die Jahre 2020 und 2021 gab es aufgrund der Corona-Pandemie vereinfachte Regelungen, wie die Homeoffice-Pauschale, die unter bestimmten Umständen genutzt werden konnte.

Szenarien für die steuerliche Abzugsfähigkeit der Homeoffice-Kosten

Selbst wenn Ihr Homeoffice die formalen Voraussetzungen erfüllt, hängt die Höhe des absetzbaren Betrags von Ihrer beruflichen Situation ab:

- Selbständige: Wenn das Homeoffice den Mittelpunkt Ihrer gesamten beruflichen Tätigkeit bildet (z. B. als freier Journalist, der ausschließlich von zu Hause aus arbeitet), können Sie die Kosten unbegrenzt als Betriebsausgaben absetzen. Üben Sie Ihre Tätigkeit hauptsächlich außer Haus aus (z. B. Fotograf mit vielen Außenterminen), ist ein unbegrenzter Abzug in der Regel nicht möglich.

- Arbeitnehmer ohne anderen zumutbaren Arbeitsplatz: Dies ist ein häufiges Szenario für Außendienstmitarbeiter oder Handelsvertreter, die keinen eigenen Schreibtisch oder Arbeitsplatz in den Räumlichkeiten des Arbeitgebers haben, der ihnen für die notwendige Büroarbeit zur Verfügung steht. In diesem Fall können Sie die Kosten für Ihr Homeoffice als Werbungskosten bis zu einem Höchstbetrag von 1.250 Euro pro Jahr absetzen. Dieser Betrag ist ein Höchstbetrag pro Person, nicht pro Arbeitszimmer. Nutzen mehrere Personen dasselbe Arbeitszimmer anteilig und haben die Kosten getragen, kann jede Person den Höchstbetrag geltend machen.

- Arbeitnehmer mit mehreren Arbeitsplätzen (Homeoffice und Betrieb): Arbeiten Sie teils von zu Hause, teils im Betrieb, hängt der Abzug von der qualitativen Bedeutung des Homeoffice ab. Arbeiten Sie beispielsweise an mindestens drei Tagen pro Woche im Homeoffice und die dort verrichtete Arbeit ist qualitativ gleichwertig mit der Arbeit im Betrieb, kann das Homeoffice den Mittelpunkt der Tätigkeit bilden und die Kosten wären unbegrenzt absetzbar. Ist die Arbeit im Betrieb jedoch höherwertig, ist der Abzug auf den Höchstbetrag von 1.250 Euro begrenzt. Arbeiten Sie nur an zwei Tagen pro Woche von zu Hause, ist ein Abzug nur möglich, wenn Ihnen für diese Zeit kein anderer zumutbarer Arbeitsplatz im Betrieb zur Verfügung steht (z. B. weil dieser anderweitig genutzt wird). Dann ist der Abzug ebenfalls auf 1.250 Euro begrenzt. Steht Ihnen der Arbeitsplatz im Betrieb zur Verfügung, ist kein Abzug für das Homeoffice möglich.

Sonderfall: Außerhäusliches Arbeitszimmer

Nutzen Sie ein Arbeitszimmer, das sich nicht in Ihrer Wohnung befindet, spricht man von einem außerhäuslichen Arbeitszimmer. Dies kann der Fall sein, wenn Sie ein Büro in einer separaten Wohnung im selben Mehrfamilienhaus mieten oder einen Coworking-Space nutzen. Die Kosten für ein solches außerhäusliches Arbeitszimmer können sowohl von Selbständigen als auch von Arbeitnehmern unbegrenzt als Betriebsausgaben bzw. Werbungskosten abgesetzt werden, sofern es beruflich notwendig ist.

Welche Homeoffice-Kosten können abgesetzt werden und wie viel?

Grundsätzlich können Sie alle Kosten absetzen, die dem Arbeitszimmer direkt zugeordnet werden können oder die anteilig auf das Arbeitszimmer entfallen.

- Direkte Kosten: Dazu gehören beispielsweise die Kosten für Einrichtungsgegenstände, die spezifisch für das Arbeitszimmer angeschafft werden, wie Schreibtisch, Bürostuhl, Aktenschrank oder eine Schreibtischlampe. Selbständige können solche Gegenstände bis zu einem Wert von 800 Euro netto als geringwertige Wirtschaftsgüter (GWG) sofort abschreiben. Arbeitnehmer setzen diese Kosten im Rahmen ihrer Werbungskosten ab.

- Anteilige Kosten: Viele Kosten fallen für die gesamte Wohnung an, wie Miete, Nebenkosten (Heizung, Strom, Wasser, Müllgebühren), Reinigungskosten oder Versicherungen (Hausrat-, Haftpflichtversicherung). Diese Kosten können nur anteilig abgesetzt werden, basierend auf dem Flächenverhältnis des Arbeitszimmers zur Gesamtwohnfläche.

Um den abzugsfähigen Anteil der anteiligen Kosten zu ermitteln, teilen Sie die Fläche des Arbeitszimmers durch die Gesamtwohnfläche und multiplizieren das Ergebnis mit 100, um den Prozentsatz zu erhalten:

Arbeitszimmeranteil (%) = (Fläche des Arbeitszimmers / Gesamtwohnfläche) x 100

Beispiel: Ihre Wohnung ist 75 m² groß und das Arbeitszimmer hat eine Fläche von 20 m². Der absetzbare Anteil beträgt (20 m² / 75 m²) x 100 = 26,67 %. Diesen Prozentsatz können Sie auf Ihre jährlichen Miet- und Nebenkosten anwenden, um den absetzbaren Betrag zu ermitteln (bis zum jeweiligen Höchstbetrag von 1.250 Euro für Arbeitnehmer ohne anderen Arbeitsplatz).

Zusätzliche Kosten für selbständige Immobilieneigentümer: Wenn Sie selbständig sind und das Homeoffice in Ihrer eigenen Immobilie nutzen, können Sie neben den anteiligen Nebenkosten auch weitere Kosten absetzen, die im Zusammenhang mit dem Eigentum entstehen und anteilig auf das Arbeitszimmer entfallen. Dazu gehören:

- Grundsteuer

- Gebäudeversicherung

- Kosten für Instandhaltung, Instandsetzung und Modernisierung des Hauses oder der Wohnung

- Gebäudeabschreibung (AfA)

- Beiträge zum Haus- und Grundbesitzerverein

Häufig gestellte Fragen

Was genau ist der Verpflegungsmehraufwand?

Der Verpflegungsmehraufwand bezeichnet die zusätzlichen Kosten für Mahlzeiten, die Ihnen entstehen, wenn Sie aus beruflichen Gründen außerhalb Ihrer Wohnung und Ihrer ersten Tätigkeitsstätte unterwegs sind. Diese Kosten können höher sein als die, die Ihnen zu Hause entstehen würden.

Wie hoch sind die Pauschalen für den Verpflegungsmehraufwand?

Seit dem 01.01.2020 beträgt die Pauschale 14 Euro für eine Abwesenheit von mehr als 8 Stunden sowie für den An- und Abreisetag bei mehrtägigen Reisen. Bei einer Abwesenheit von vollen 24 Stunden (Zwischentag einer mehrtägigen Reise) beträgt die Pauschale 28 Euro.

Wird die Pauschale gekürzt, wenn der Arbeitgeber eine Mahlzeit bezahlt?

Ja. Stellt der Arbeitgeber Frühstück, wird die Tagespauschale um 20 % gekürzt. Bei Mittag- oder Abendessen wird sie um jeweils 40 % gekürzt. Die Kürzung erfolgt unabhängig davon, ob Sie die Mahlzeit tatsächlich gegessen haben.

Wie berechne ich die Abwesenheit als Außendienstmitarbeiter?

Für die Pauschale ist die Abwesenheit von Ihrer Wohnung und der ersten Tätigkeitsstätte maßgeblich. Wenn Sie während des Tages zwischen Kunden und der Firmenzentrale pendeln, zählen die Zeiten der reinen Auswärtstätigkeit. Bei einer Gesamtabwesenheit von über 8 Stunden erhalten Sie die Pauschale, auch wenn Sie kurz in der Firma waren, solange die reine Auswärtstätigkeit die 8 Stunden überschreitet oder die gesamte Abwesenheit lang genug ist.

Gelten im Ausland andere Verpflegungspauschalen?

Ja, für Dienstreisen ins Ausland gibt es länderspezifische Pauschalen, die vom Bundesfinanzministerium festgelegt werden und stark variieren können.

Kann ich als Außendienstmitarbeiter mein Homeoffice steuerlich absetzen?

Ja, das ist unter bestimmten Voraussetzungen möglich, insbesondere wenn Ihnen beim Arbeitgeber kein anderer zumutbarer Arbeitsplatz zur Verfügung steht. In diesem Fall können Sie die Kosten bis zu einem Höchstbetrag von 1.250 Euro pro Jahr als Werbungskosten absetzen.

Welche Voraussetzungen muss mein Homeoffice erfüllen, damit ich es absetzen kann?

Es muss fast ausschließlich (weniger als 10 % private Nutzung) beruflich genutzt werden, in Ihre Wohnung integriert sein, zweckmäßig als Büro eingerichtet sein (keine privaten Gegenstände wie Schlafsofa) und ein abgeschlossener Raum sein (keine Arbeitsecke, kein Durchgangszimmer).

Welche Kosten für das Homeoffice kann ich absetzen?

Sie können direkte Kosten wie Büromöbel absetzen. Außerdem können Sie anteilige Kosten für Miete, Nebenkosten (Heizung, Strom), Reinigung und Versicherungen absetzen, basierend auf dem prozentualen Anteil der Fläche des Arbeitszimmers an der Gesamtwohnfläche.

Fazit

Als Außendienstmitarbeiter haben Sie spezifische steuerliche Abzugsmöglichkeiten, die Sie unbedingt nutzen sollten. Der Verpflegungsmehraufwand ermöglicht es Ihnen, zusätzliche Kosten für Mahlzeiten auf Reisen pauschal geltend zu machen, entweder über den Arbeitgeber oder Ihre eigene Steuererklärung. Die Höhe richtet sich nach der Dauer der Abwesenheit, wobei im Ausland andere Sätze gelten und gestellte Mahlzeiten zu Kürzungen führen.

Darüber hinaus können die Kosten für ein häusliches Homeoffice abgesetzt werden, insbesondere wenn Ihnen beim Arbeitgeber kein anderer Arbeitsplatz zur Verfügung steht. Hierbei sind strenge formale Anforderungen an das Zimmer selbst sowie an die berufliche Notwendigkeit zu beachten. Der absetzbare Betrag für Arbeitnehmer ist in der Regel auf 1.250 Euro pro Jahr begrenzt, umfasst aber sowohl direkte als auch anteilige Kosten.

Die Kenntnis dieser Regeln kann Ihnen helfen, Ihre Steuerlast signifikant zu reduzieren. Prüfen Sie sorgfältig, welche Kosten bei Ihnen anfallen und welche Voraussetzungen Sie erfüllen, um diese steuerlich geltend zu machen. Im Zweifelsfall ist die Konsultation eines Steuerberaters ratsam, um Ihre individuelle Situation optimal zu gestalten.

Wenn du mehr spannende Artikel wie „Steuerliche Vorteile für Außendienstler“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!